Olympusko

-

Počet příspěvků

105 -

Registrace

-

Poslední návštěva

Dosažená komunitní hodnocení

")

Newbie (1/14)

0

Komunitní reputace

-

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Samozřejmě ne zkušenost, ale souhrn zkušeností (pozitivních a negativních) ovlivňuje chování traderů. Vnějším projevem působení tohoto souhrnu je v dlouhém období zpravidla optimalizace a úprava OS, vyhledání nových závislostí, rozšíření pohledu atd. Long term negative expectancy je vystaven samozřejmě kdokoli, omezit jeho vliv mohou ne tolik samotné zkušenosti, ale především kvality analýzy. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Architekt, nejde o to jestli mě něco připadá jako problém. Jde o to, že "na "krátkodobých ziskových obdobích dlouhodobě ztrátových obchodních systémů" "VYDĚLÁVAT" možné není :) Je možné v takovém případě pouze "vyhrát" párkrát. S velmi nevýznamnou pravděpodobností. Rozumíme-li slovu "vydělávat" (ne "vydělat") správně, pak při nejmenším zavedení dodatečných požadavků k délce obchodování se chýlí výsledky rozložení pro takový přístup ke ztrátě depozitu rapidně rychle. Mohu jen doporučit svůj článek "Hodnocení MOS". "O co mě jde v tradingu" bych se s dovolením nebavil, o tom můj článek nebyl :) -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

No vidíš, a pak se mě ptají "o co se tady snažíš". Čím více tu bude "probuzených Neo", tím se mi bude lépe spat. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Je. Primitivní systémy mají společné charakteristiky, které při sečtení mohou být chápány jako jednotný přístup. Délka obchodování je vždy proti nim, rozložení stejně nikdy neoklameš. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Pojďme se dohodnout, že když řeknu slovo "motyka", tak odvětví diskuze je ukončeno, ok? :) Já osobně jsem se naučil za dlouhá léta vyhledávat v masivech informací takzvané stop-signály. To jsou v našem případě např. věty, které nejsou fakticky ničím podloženy a nikam v diskuzi nevedou, jelikož reakce na tyto věty s použitím stejné úrovně povedou následně jen k otázkám na osobností > pak k flamu a k totálnímu nepochopení. Věřte mi, algoritmy mám zmapované... Takže prozatím motyka co se týče: "...Znám lidí, kteří...." "...Znám systém, který....30 let..." "...Mám toto 1 měsíc a zatím mě to sype! tak proč se stěžuješ?..." "...Jednoduchost je klíč ke všemu....." atd., podotýkám, že to není nic osobního. Jen na okraj - Architekt, mluvil jsem o pravděpodobností, že trader podobnou výhodu vyhledá, ne o samotné pravděpodobností úspěšností výhody. To nemusíme chodit daleko - si vem např. aspoň nejzákladnější rozložení z poměru 85% ztrátových - 15% ziskových a "zas takový problém" to bohužel bude, jelikož snaha všech je výdělek. Ale to samozřejmě velmi zjednodušeně. Jogo, vždyť už jsme trochu diskutovali v minulosti, pokud si nemýlím? Vždyť víš, že norma zisku a ztrát, průměrný a maximální DD, koeficienty ziskovostí mají s délkou obchodování bezprostřední vztah, který se charakterizuje také [bold] [/bold] proměnlivostí rozložení? Je třeba se dívat na konkrétní systém, jeho podmínky, nastavení a charakteristiky. Podle mých zkušeností, primitivní roboty a obecné strategie vytvořené bez použití těžkých metod hluboké analýzy (imitační modelování, statistické modelování atd.) mají vždy stejný problém: jsou "zažehnané" na krátká období, protože jednoduché prostředky neumožňují zkoumat v dostatečné míře období dlouhé se vším všude. Např. neumějí rozpoznat, zda se jedná o dlouhodobý a výrazný trend, nebo jen o další výkyv trhu, nenahlížejí na vývoj časové řady v celkovém souhrnu. Obecně máme vždycky dilema: - Dlouhé optimalizační období - spolehlivá hodnoceni průměrných hodnot, ale poměrně slabá optimalizace podle "současných hodnot" - Krátké období - potenciálně lepší "naladění" podle současné situace, ale klesá přesnost hodnocení Například u sofistikovanějších systémů (např. AOUsů) se volba vhodného optimalizačního období provádí v automatickém režimu na základě vzájemného střídání lineárního a nelineárního modulu po provedení lift-analýzy. U pokročilých traderů, kteří už toho mají za sebou a potýkají se se stejným problémem sice dělají také analýzy, ale ne moc hluboké a přesné, ale často střídají období, protože už ten trh a svůj vlastní systém tak trošku cítí. V tomto ohledu to může být cokoli, Jogo, ale základní parametry a závislosti fungování OSů nikdo nezakazoval, především klíčovou úlohu délky obchodování. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Architekt, Člověk, který "..má o tradingu minimální znalosti, použije selský rozum, zkombinuje nějaké indikátory, udělá si backtest.." najde reálnou statistickou výhodu s velmi nízkou, nevýznamnou pravděpodobností. Dlouhodobě bude stejně muset (pokud nemá opravdu žádné znalosti) projít onou evoluci, o které mluvil Airmike. Ta bude v jeho případě dlouhá. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Mě vůbec nerozumíš :) Ani větu... Prostě evidentně žijeme v jiných atmosférách. Ve svém příspěvku si za mě vyvodil důsledky, o kterých jsem ani nepomyslel, že bych uvažoval vůbec na podobné úrovni. Ostatně, nikdy mě to dobře nešlo - to přiznávám - jak začnu mluvit na podobné "běžné" úrovni o věcech, které přece jen jsou trochu složitější, tak mě to nevychází prostě, ale přesto se o to pokusím... "niekto cita blogy, clanky, chodi na seminare, otvory si ucet , testuje , papertraduje , a robi obchody neznamena ze je trader. je to uplne obycajny bezny clovek, ktory sa o nieco snazi, a nestane sa traderom cez noc. alebo za par tyzdnov" Ve svém předchozím příspěvku jsem psal o úspěšném traderovi, který už má cestu k dlouhodobé úspěšnosti za sebou. "Obyčejný člověk, běžný trader, běžná cesta" - hlouposti. Každý člověk a každá cesta je naprosto unikátní, a to není ideologický pohled pravičáka. "preskocit evoluciu tiez nemozes" - "evoluce obchodníka na FX" není nic jednoznačného. Chápeš to? Jeden začíná s doktorandským titulem z technických věd, druhý je středoškolákem-šibalem z typickým darmošlapským profilem, které nechce dělat nic, ale věří, že si na forexu vydělá miliardy. Jakmile vstoupí na trh, pak je trader. Evoluční cesta každého z nich je unikátní, závisí na vstupních podmínkách, světopohledu, znalostech a intelektuální zralostí. Člověku se znalostmi, s objektivním pochopením procesů a dlouholetými zkušenostmi s filtraci důležitých informací může trvat pár měsíců na vytvoření ziskového OS, vyhledání a systematickou analýzu té či oné tržní nedokonalostí. Darmošlap bude chodit od jednoho směšného robotu k druhému, malicherně se domnívat, že ten který má krásnější krabici nebo lepší statistiku za 3 měsíce, tak mu nakonec přinese toužené bohatství. Do doby samozřejmě až to nakonec vzdá. Toto jsou řekněme dva krajní případy. Všechny ostatní jsou mezi nimi, a každý na té ose leží na svém určitém bodě. Unikátnost a zvláštnost každého z nich je parametrem číslo 1, i když samozřejmě všichni mají společné charakteristiky. Není proto možné mluvit o evoluční cestě, která znemožňuje hluboké pochopení fungování tržního mechanismu bez dlouhého a monotonního studia jako ve škole - od jednoduchých věcí ke složitým. Není možné v době twitteru a technologií filmu "Avatar", v době velkého hadronového urychlovače a zpochybnění teorií Einsteine, v době neparametrické analýzy ekonometrii chodit na kurzy FX, kde se vysvětlují principy obchodování ze 70 let (jo jo - základy TA). Tahounem ekonomického růstu a bohatství národa, vědeckého potenciálu a celkového rozvoje je absolutně ve všech směrech v současné době intelektuální renta. Východisko? Není třeba být géniem nebo mít profesorské tituly pro efektivní hodnocení a pochopení umělých procesů (v našem případě - umělých informačních procesů starých nějakých 100 let - burzy). Je třeba umět pracovat s inovativními SW, programy a analýzy, které nám nahrazují technické potřeby, vzdělávat se ve směru podstaty těchto programů a principů, na kterých jsou založeny, a na tomto následně stavit svůj vztah k obchodování. Výsledkem při odpovídající snaze je zpravidla urychlení procesů vzdělání, hluboké pochopení podstaty obchodování, vytvoření řady zajímavých nápadů a jejich následná efektivní realizace. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Airmike, 1). "Běžný člověk" je stejná hloupost jako "obyčejný člověk". Žádný úspěšný trader, který obchoduje ziskově opravdu dlouhodobě ani "běžný", ani "obyčejný" není. Je to člověk, který už hodně má za sebou, který Xkrát optimalizoval svůj obchodní systém, který už několikrát změnil svůj pohled na trh, který už trhu rozumí a vnitřnímu procesu směny na nějaké úrovni podvědomě rozumí a některé věci cítí. Je to člověk, který má řádu pomůcek, který chce-nechce již studuje ekonomii a další patřičné discipliny, neustále rozšiřuje svůj pohled. Když se podíváme zpětně na dlouhodobou cestu tohoto úspěšného tradera, pak jsou 2 věci zřejmé: - ta cesta je naprosto unikátní, v žádném případě ne "běžná" ani ne "obyčejná" - ta cesta nebyla nic jednoduchého a nebyla ve svém celkovém souhrnu o jednoduchých věcech "...keby sa Fx ako produk predaval v celej jeho komplikovanosti, nikto by ho nechcel. to je cele." Nejde o to, v jaké komplikovanosti se prodává FOREX. Mnoho lidí ho skutečně "chce" jednoduchým. Výsledek (85% ztráta, 10% více zisk než ztráta, 5% trvalý zisk) je toho jasným důsledkem. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Protože mě zaráží ta bublina a ta neuvěřitelná míra upřimné hlouposti, která se v souvislosti s obchodováním na FOREXu rozšířila do strašlivých rozměrů. Nemohu již tomu dobročinně přihlížet. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

PAMM-účty to je snad jeden z mých dalších článků, že jo? Já jsem mluvil o obecné problematice PAMM-účtů, a jaké jsou obecné nejběžnější manipulační triky. Samozřejmě konkrétní případy je jiná věc. U konkrétních případů jsem také popisoval v článcích o statistice jak na to s konkrétními metodologickými výpočty. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Nikdy jsem nevynaložil ani 1 eV na "vyvracení funkčnosti TA". Pokud mě sleduješ delší dobu, tak jistě víš, že např. v tomto vlákně jsem již několikrát upozornil prostým lidským jazykem (i když podle mě to plyne hned z názvu článku), že není možné něco mít proti TA samotné. Je to soubor základních prvků analýzy časových řad, který prostě je. Mám vážné výhrady proti naivnímu a jednoduchému, triviálnímu použití TA pro seriózní obchodování v dlouhodobém horizontu. Prosadit "svou pravdu" za každou cenu? Nemám žádnou svou pravdu. Mám pouze věci, které se dají spočítat, a to je pravda, která je majetkem civilizace :) -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

Ahoj, pro hodnocení a analýzu jsem použil reálný PAMM účet, monitorovaný zde www.onix-trade.net. Byl mě údajně doporučen jako jeden z nejlepších a nejpřehlednějších co se parametrů týká, samozřejmě předtím, než došlo k uvedenému DD. Abychom se vyhnuli konfliktům, tak samozřejmě nechci říkat přesné číslo atd. Báze PAMM účtů mám k dispozici ze statistických dat konkrétního brokera, působícího hlavě ve východní Evropě. Kromě délky trvání 3 a 12 měsíců další filtry nejsou. Bral jsem celkový souhrn PAMM účtů jak je. -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

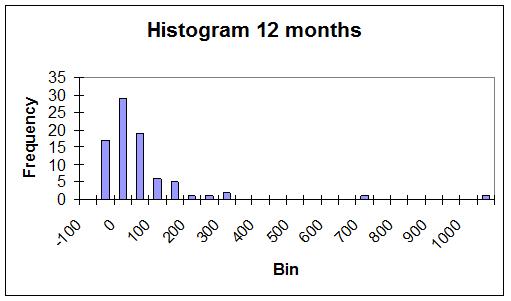

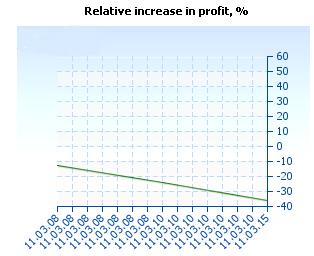

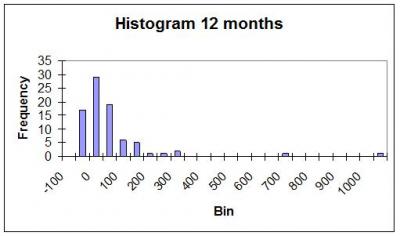

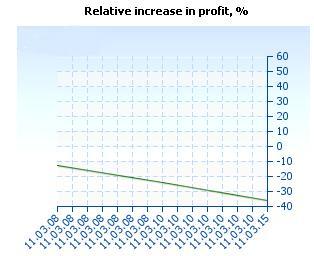

Abych nezakládal nové vlákno - publikuji zde svůj článek ohledně PAMM účtů. Mám za to, že při pozorném čtení a seriózním přístupů bude pro mnoho obchodníků užitečný: PAMM účet - důkaz ziskovosti? V současné době se u určité části traderské veřejnosti vytvořilo téměř náboženské vnímání statistiky PAMM účtů. Osoby hledající možnosti investování svých prostředků do tržních spekulací nutně potřebují určitý symbol víry, který slibuje budoucí zisky. A jelikož přes veškeré pochybnosti se community obchodníků přece jenom orientuje minimálně v gramatice a v aritmetice, pak symbol víry musí aspoň částečně vypadat jako účetní záznam. Minimálně tak, aby mohl trader konkrétní výsledky sčítat ve sloupci a vyvodit z toho určitý důsledek. Přičemž je na místě, aby byly tyto údaje prokazatelné, důvěryhodné, například ověřené nezávislou třetí stranou. Existují ale i jiné očividní způsoby potvrzení pravosti dat. Například, lze připomenout výpočet hodnoty pipu, lze získat dobrou historii tržních kotací nebo samostatně všechno zkontrolovat pomocí kalkulačky. Je také možné, že řada individuí se domnívá, že zákony aritmetiky v Excelu a u brokera fungují různě, a proto data musí být získána právě z brokerského účtu. Podstata samozřejmě je, že zákony aritmetiky fungují stejně všude. Obchodníci požadují jednoduchý, průhledný a důvěryhodný zdroj hodnocení investiční činnosti obchodníka nebo obchodní strategie. PAMM účty (Percent Allocation Management Module) byly původně vymyšleny jako výborný nástroj organizace řízení aktiv třetí stranou (asset management, často také "důvěrné řízení"). Dost rychle také pro PAMM účty byla vymyšlena druhá "necílová" funkce - potvrzení ziskovosti investiční činnosti. Ale nakolik jsou PAMM účty pro tento cíl vyhovující? Pokusím se dále stručně ukázat potenciální hrozby a nebezpečí nekritické víry v sílu "hezké" statistiky PAMM účtů. PAMM účet je 3 měsíce starý. Lze si dělat závěry? Dostatečně typická situace. Obchodník nováček po přečtení knížek o "kolektivním rozumu" trhu a užitečnosti sledování a obchodování aktuálního trendu, se nakonec skutečně dostává do opravdu dlouhého, silného a zjevného trendu. Trend může klidně trvat i více než 3 měsíce. Obchodník po uvěření v sílu tohoto trendu může reálně ukázat velmi dobré výsledky v průběhu 3 až 6 měsíců, možná i v průběhu celého roku. Jedno z tržních pravidel tvrdí, že žádné úspěchy v minulosti negarantují úspěchy v budoucnosti. Jazykem reálné kvalifikované analýzy - v tomto případě reálná rizika zůstávají pro pozorovatele utajená. Zároveň stačí pouze automatizovat strategii "sleduj trend" a s pravděpodobnosti blížící se jistotě na výraznější historii se přesvědčit, že tato strategie nefunguje. Silné a zjevné trendy mají nepříjemnou tendenci končit, přičemž, téměř slovy klasika končit nečekaně a s prudkým obratem likvidujícím minulé zisky. Může k tomu docházet z důvodu fixace zisku velkými investory, pochopením značnou masou investorů nesouladu aktuálního stavu s reálným stavem ekonomiky. Ve skutečnosti nikdo neví, proč k tomu dochází. Vlastně není až tak tragický samotný obrat, kdyby trend trval roky. Ňam by to určitě stačilo. Bohužel, čim silnější je trend, tím větší je přání investorů, kteří se do tohoto trendu dostali jako první, zafixovat svoje zisky a tím i samotný trend "zlomit". Základní masa investorů toto chápe a začíná být čim dále více nervozní. Ve finále se trend hroutí jako lavinový proud v těžce předpovídatelnem časovém okamžiku. Z toho je jakoby patrné, že přece stačí umět se dostat do trendu mezi prvními. Rodící se trend je však na počátku velmi slabý, a je velmi jednoduché ho splést s dalším aperiodickým výkyvem trhu. Nakonec než si najdete reálný začátek trendu, ztratíte mezitím hodně na lživě rozpoznaných situacích. Lze rovněž věřit, že budete stačit včas útect z hroutícího se trendu. Proces se však vyvíjí velmi rapidně, a v útect v praxi stačí zdaleka ne všichni. Připomenu další tržní pravidlo - zákon efektivity trhu neumožňuje inkasovat dodatečné zisky prostřednictvím využití očividných / iluzorních zákonitostí. Náhodná hra a hledání. Ukazují nám všechno? Všichni, kteří jsou v nejzákladnější variantě seznámeni se statistikou, musí aspoň rámcově vědět o výzkumech Bernoulliho. Ze zákona rozložení Bernoulliho konkrétně vyplývá, že čim je větší báze námi zkoumaných nezávislých PAMM účtů, tím větší máme šanci nalézt jakkoli "hezký" PAMM účet. Ale přitom ta jeho krása není nijak spojena s budoucí ziskovostí. Nevěříte-li matematickým výkladům, můžete pak snadno zorganozivat imitační modelování a samostatně se přesvědčit o správnosti tohoto tvrzení V praxi je to však ještě mnohem horší. Nezdařené PAMM účty se pokoušejí jednoduše skrýt a neukazovat. Zdařené PAMM účty naopak vystavují jako první. Fakticky se jedná o záměrné zkreslování informací (nejlepším příkladem zde jsou různé "burzy" nebo "tržnice" levných a primitivních AOSů, signálů od bůh ví koho a postavených na bůh ví jakém základě, třeba ZuluTrade, 4xproject atd. - zpravidla tyto weby mají velkou popularitu u lidí, kteří se domnívají, že lze zbohatnout aniž by aspoň chvíli vážně přemýšleli). Pro nezkušeného, ale přesto třeba poctivého investora je těžké hned vidět celý obrázek, pochopit s jakou frekvenci dříve "úspěšné" PAMM účty mizejí v propadlišti dějin, a s jakou pak okamžitě vznikají nové. Známé nástroje prohledávání bází různých PAMM účtů se moc nesnaží o poskytnutí investorovi efektivně fungujícího analytického (neplést s "efektivně fungujícím") funkcionálu, cíl je jiný. Ve finále se informace podávají tendenciozně a tím vyvolávají lživá očekávání u nezkušených investorů. I s ohledem na očividnost a prokazatelnost důvodů, uvedených výše, nadále jsem často svědkem, pozorujícím úporné a tvrdohlavé vyhledávání širokých databází PAMM účtů. Lze to samozřejmě částečně vysvětlit psychologickými vlastnostmi člověka. Už jsem psal jednou, že podle své původně "profese" je člověk sběratelem a lovcem. Najdou-li se jedlé ovoce nebo ulovené zvíře, pak již se lze nebát, že oni nečekaným způsobem někam zmizejí. Nalezený předmět je dostatečně stabilním fyzickým tělem. PAMM účty však fyzická těla nejsou, je to předmět umělého informačního prostředí. Vždy si pamatujte, že geneticky zabudovaný do nás kód ("selský rozum") není ani určen ani uzpůsoben "lovu" v umělém informačním světě. Martingale V klasické variantě předpokládá strategie martingalu zdvojnásobení sazby (sázky) po každé prohře a následný návrat k fixní sazbě po výhře. Při dané strategie hned první výhra buď přinese zisk nebo pokryje veškeré předchozí ztráty. Slabší stránka martingalu je v tom, že může dojít k sérii neúspěšných obchodů. Pro další zdvojnásobení může být v jednom okamžiku kapitál již nedostatečný a nasledovat bude bankrot. Při omezeném kapitálu investora je záporná průměrná ziskovost martingalu matematicky prokazatelná. Ale "selský rozum" založený na každodenních zkušenostech odmítá uvěřit reálné možnosti výskytu dlouhé série ztrát. Proto nachází martingale vždy své příznivce Lživá přitažlivost martingalu je v tom, že tento přístup umožňuje poměrně dlouho skrývat seriózní problémy samotné metody, budeme-li se dívat pouze na statistiku výsledků obchodování. Tuto zvláštnost martingalu aktivně využívají buď z neznalosti nebo záměrně ne příliš poctiví a čestní lidé. Klasický martingale lze rozpoznat právě podle růstu sázek po prohrách. Však i přesto toto mnohdy dostačující zjištění může být použití martingalu efektivně skryto. Zde je několik variant maskování: 1. Mícháme na jednom PAMM účtě statistiky dvou her - náhody a martingalu 2. Mícháme na jednom PAMM účtě statistiky několika her podle metody martingale tak, aby se obchody míchaných her jeden po druhém mezi sebou střídaly 3. Měníme výši sázek ne okamžitě po operaci, ale pouze po sérii operací 4. Místo změny výše sázek měníme vzdalenost stop-levelů od trhu 5. Místo změny výše měníme frekvenci otevírání pozic 6. Uskutečňujeme operace relativně vzácně (například 1-2 měsíčně), ale podle velké sázky ve směru pozorovaného trendu. Umožňuje to právě vytvářet "hezké" PAMM účty s historii za výrazné časové období více než 1 rok. Ale není třeba slavit. Problémy metody nikam nezmizely, podařilo se je jenom skryt. 7. "Nejpoctivější" metoda - míchat hru (obchodování) podle nějaké úměrné ziskové strategie s martingalem. V tomto případě hodnocení reálné ziskovosti první hry (prvního obchodování podle strategie) je přehnané, martingale se pak se sérii ztrátových obchodů vyskytuje vzácně. Ale každopádně informace o reálných rizicích a ziskovosti se zkreslují ne ve prospěch investora. Analýza bází monitoringů PAMM účtů Provedl jsem triviální statistickou analýzu některých bází monitoringu PAMM účtů. Níže jsou 2 diagramy rozložení ziskovosti PAMM účtů za 3 a za 12 měsíců. Jak pro 3 tak i pro 12 měsíců má rozložení stejné vlastnosti. Je vidět, že rozložení je zleva omezeno hodnotou -100%, což odpovídá úplné ztrátě kapitálu (bankrotu). Spolu s přiblížením k této hodnotě se hustota rozložení snižuje. Vysvětluje se to tím, že mnozí tradeři ukončují obchodování po výrazném drawdownu a nečekají na úplnou ztrátu kapitálu. Je také vidět, že vrchol rozložení se přibližně nachází na nulové ziskovosti. Podobné rozložení lze získat jednoduchým zkoušením náhodné hry (náhodného obchodování). Tím pádem analýza rozložení ziskovosti nám nedává vůbec žádné základy nebo předpoklady pro tvrzení o existenci zákonitostí ve výsledcích PAMM účtů. Obrázek 1 (viz dole) - Rozložení 3-měsíční ziskovosti PAMM účtů Obrázek 2 -(viz dole) Rozložení 12-měsíční ziskovosti PAMM účtů Předpokládejme, že v bázi účtů jsou prezentovány, zpravidla v nevelkém množství, PAMM účty opravdu efektivních správců aktiv a strategií. Pak vyčlenění těchto účtů z ostatních obchodních účtů s náhodným výsledkem bude těžkou úlohou. Například, pokud správce aktiv správně vyhodnocuje tržní rizika a omezuje cílovou ziskovost na reálné 20 až 30% ročně, pak jeho PAMM účet se již předem ztrácí možnost dostat se mezi ty "nejlepší" PAMM účty. Nespěchejte předávat kapitál do spárvy aktiv na základě výsledku právě vámi nalezeného PAMM účtu. Pozorujte tento účet ještě minimálně 6 měsíců. Musí se na něm uskutečnit minimálně 30 obchodů proto, abychom mohli vůbec začit reálně uvažovat o hodnocení ziskovosti. Níže je prezentován příklad jednoho 18-měsíčního PAMM účtu, který k okamžiku jeho nalezení v bázi vykazoval moc pěkné výsledky. Ale po uplynutí dalších 3 měsíců pozorování ztrátil PAMM účet polovinu dřívějších zisků. Veškeré identifikátory tohoto PAMM účtu a databáze obchodních účtů jsem záměrně vymazal. Obrázek 3 (viz dole)- Ukazatele jednoho 18-měsíčního PAMM účtu, v okamžik jeho nalezení v bázi obchodních účtů Obrázek 4 (viz dole) - Výsledek stejného PAMM účtu za 3 měsíce dodatečných pozorování. Ztráta je -35%. Závěry PAMM účet je v první řadě zaměřen na právně chráněnou správu aktiv s průhlednými a transparentními pro investora obchodními řešeními a výsledky. Kromě první funkce pokoušejí někteří individuí PAMM účty využívat pro hodnocení obchodních strategií využívaných správci aktiv. V článku jsem poukázal na vznikající při tom problémy. Je nemožné prakticky spolehlivě volit správce aktiv pouze na základě statistiky PAMM účtů. Je třeba vyjasnění používané obchodní strategie, její podrobná analýza. S úctou

-

Diskuze k článku: Jak dlouho trvá, než se obchodník stane konzistentně profitabilním?

příspěvek: Olympusko odpověděl na příspěvek uživatele Financnik.cz ve vláknu Finančník.cz - diskuze k článkům

Pokaždé když si čtu články tohoto typu, tak pořad mám pocit, že jsem asi unikum. Mě trvalo 2 měsíce až jsem se stal konzistentně profitabilním, od té doby jsem v plusu už 6 rokem. Nikdy jsem nenavštěvoval žádné kurzy forex. Mnoho jsem toho nečetl o disciplině. Jenom poslední rok jsem si vytáhl špičkovou psychologii, která má málo společného konkrétně s obchodováním, ale mnoho společného s efektivní analýzou vlastního chování. Vždycky většina průměrných článků o forexu, o psychologii, o disciplině, o "správné cestě jak má být" má stejnou intonaci, která mezi řádky praví, že trader a trading jsou věci natolik standardizované, že můžeme mluvit o jakémsi obrazu "obyčejného tradera". A právě tomu jsou většina doporučení určena. Onen půvabný český Honza, který si koupil základní forexovou literaturu a rozhodl se touto cestou vydat. Zkušení vědí, jak to s nim bude krok za krokem. Je to zajímavé až zábavné, ale praktický každý článek na finančniku (aspoň od doby, kdy jsem tento server objevil, a to není více než rok) je v úplném rozporu s mou osobní zkušenosti a se vším v mém životě, co se týká forexu. Dozvěděl jsem se z článků v kategorickém stylu, že efektivní diverzifikace rizik, objemu a kapitálu při dlouhodobém obchodování na AOSech je možná (pouze?) se zapojením více trhů. Že "spravný" trader snad má standardizovaný životní styl jako ten imaginární americký miliardář, nedává najevo, že je bohatý, užívá si přírody a chodí snad v trenýrkách a ve starém svetru :) Neustále před očíma vidím věty typu "Trading je o...", "disciplina je o...", "věřit sám sobě, mít sebejistotu atd." Pořad někde v hlavě se točí myšlenka, že někde je omyl. Svými rukami jsem naprogramoval AOSy, které efektivně fungují na jediném trhu - na forexu více než 5 let. Mám rád kvalitní obleky, kvalitní hodinky a kvalitní auta, protože mám rád sám sebe. Nemám ponětí "o čem je trading". Netuším o čem je "disciplina při obchodování". Nikdy jsem nepřemýšlel o "víře sám sobě", o "sebejistotě" a o jiných obecných větách, kterých jsou tuny v jakémkoliv příspěvku, tykajícím se forexu. Já jen dostatečně přesně vím, jak se dá na spekulaci s měnami vydělávat peníze a vydělávám je. Vzniká hned myšlenka "výjimka potvrzuje pravidlo" nebo "no tak jsi skutečně unikum". Jenže nejsem. To okolí traderů, s kterým komunikuji má hodně společného s tím, co jsem popsal. Možná je to prostě určitá úroveň, na která se pohybuji? Nemohu to vyloučit. O to více obdivuji skvělou práci finančnika, kterou evidentně odvádí pro "obyčejného tradera". Tedy pro většinu (uspokojení poptávky většiny). Paradox to nezakazuje, ale podle mého názoru by bylo mnohem lepší a přineslo by to čerstvý vzduch, kdyby se přístupy k psání článků změnily na liberálnější. Ne kvůli tomu, abych se necítil jako unikum, čert mě vém, ale spíše kvůli tomu, že "obyčejný trader" rozvojem forexu a informačních technologií se postupně stává minulostí a každý, skutečně každý obchodník se stává natolik Osobností s n-počtem otevřených parametrů svého forex-života, že jakákoliv standardizace, buď i formou doporučení, která nemusí brát, se stává zbytečnou informaci. To není zatím realita, ale je to jasný trend. P.S. Nebrat příspěvek zlé, tento web obdivuji, má můj respekt a podporu S pozdravem, Zbygnev Bonko -

Proč nefungují populární metody technické analýzy

příspěvek: Olympusko odpověděl na příspěvek uživatele Olympusko ve vláknu Se Sidem o Forexu

No to jak kdo, ale jestli vážně: Teoretický výzkum sám o sobě nenese žádný užitek, není-li dosaženo praktických výsledků, aplikovatelných v reálném světě. Například, jedná známá česká společnost (tu snad nesním pojmenovat zde?) prováděla jakýsi výzkum serióznějšího kalibru ve spolupráci s vědci ohledně vyhledání zákonitostí v burzovních grafech. Samotný fakt a následný piar celé kampaně byl na úrovni (včetně proplaceného článku na jednom z největších internetových serveru), ale... měl jsem tu možnost držet v ruce a seznámit se se závěrečnou zprávou hodnotitele, která také obsahovala řadu příloh ze samotného výzkumu...výkřik do tmy. Ve style "tudíž tyto a tyto zákonitosti se dají zmapovat a ukazuje to na možnosti dalšího efektivního výzkumu". Praktický užitek faktický nulový. Já preferuji, aby když už, tak to bylo dotaženo k nějakým "materiálním" výsledkům, např. v podobě OS, doporučení, konkrétních přístupu, nebo aspoň analýzy něčeho reálného, a ne akademická teoretizace.