Mé workflow vývoje intradenních systémů

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám.

Obsah článku:

Jak na intradenní obchodní systémy?

Vývoj systémů na denních datech

Intradenní stop-lossy na denních datech

Prototypování systémů vs. jemné testování

Ukázka workflow

Závěr

K příspěvku mě dovedl tento dotaz v Trading Room:

Jak na intradenní obchodní systémy?

Předně žádná cesta v rámci intradenního obchodování nebude bez práce. Tedy samozřejmě kromě té, kdy si koupíte nějaký zázračný software, kde vám po stisknutí tlačítka začne sám připravovat zaručeně robustní AOS.

Sám na podobné zázraky nevěřím, a tak nezbývá než investovat čas do ručního testování různých nápadů, ze kterých následně tvořím reálné „idea first“ obchodní systémy.

Potíž s intradenními systémy je především v tom, že pracujeme s ohromným množstvím dat. Bez ohledu na zvolený software je vše výrazně pomalejší, náročnější na hardware a do velké míry i na know-how. S jemnými intradenními daty lze vymýšlet násobně více taktik než na denních datech, což s sebou přináší i výrazně vyšší riziko přeoptimalizace, chyb v kódech či v následném automatizovaném obchodování.

Osobně se mi tak osvědčilo vyvíjet intradenní systémy na denních datech.

Vývoj systémů na denních datech

Denní data obsahují informace o otevírací a uzavírací ceně, denní minimální ceně a denní maximální ceně. S denními daty se proto pracuje velmi efektivně – za rok máme přibližně 250 úseček. Pracovat pak lze v programech, jejichž ovládání známe ze swingového obchodování (např. Amibroker).

Ovšem jak na denních datech vyvíjet intradenní systémy? Tím, že nevidíme „dovnitř“ denních úseček, tak pochopitelně můžeme vyvíjet jen určité typy intradenních systémů. Například jednoduché breakout či mean reversion systémy vycházející z denní otevírací ceny či jiného fixního bodu denních grafů.

Nemůžeme tak například vytvářet obchodní systém obchodující průlom např. 5minutového otevírací rozpětí popisovaného v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Z mé zkušenosti to ale tolik nevadí. Protože i jen na denních datech lze najít mnoho funkčních intradenních přístupů (sám jsem takto dříve vyvinul Finwin, který dnes obchoduji řadu let).

Intradenní stop-lossy na denních datech

Největším úskalím při vývoji intradenních obchodních systémů na denních datech jsou stop-lossy. Na denních datech nevidíme „dovnitř“ úseček a jen těžko se odhaduje, jestli byla u obchodu dříve zasažena úroveň stop-lossu, vstupu či výstupu.

Osobně tak začínám s vývojem strategií s velmi vzdáleným, nebo žádným stop-lossem. Ve svých systémech často pracuji s indikátorem ATR a jedním z typických příkladů vzdáleného stop-lossu je 1xATR. Takový už bývá spolehlivě identifikovatelný i na denních grafech.

Ve svých testech tak chci nacházet strategie, které relativně stabilně fungují i s velkými stop-lossy. A teprve až takovou strategii objevím, otestuji ji na intradenních datech.

Prototypování systémů vs. jemné testování

Svou práci tak můžu rozdělit do dvou základních kroků:

Prototypování systému na denních datech

Finální backtest hotového prototypu na intradenních datech

Pokud jste vývoj intradenního systému nikdy nezkoušeli, možná nevidíte v rozdělení práce do zmíněných bodů žádný zásadní benefit.

Pro mě tam rozdíl je – především v efektivitě. Nejsem programátor a s jakýmkoliv skriptováním bojuji. A skriptování na intradenních datech je pro mě násobně náročnější než na denních. Při hledání nových obchodních přístupů testuji průběžně řadu různých myšlenek. Mohu například zkoumat signály vycházející z korelace či divergencí trhů, sezonality, market internals a podobně. Podobné testy mám na denních grafech hotové velmi rychle.

A pokud vypadá nějaká myšlenka nadějně, tak teprve potom věnuji pozornost přípravě intradenního kódu, pro který nejčastěji používám TradeStation či Python. V momentě, kdy vím, co přesně potřebuji naskriptovat, už to nemusí být tolik složité.

Ve finálních testech s intradenními daty navíc první backtesty provádím se vzdáleným stop-lossem podobně, jako jsem to dělal ve fázi prototypování. A logicky bych měl dostávat podobné výsledky, čímž si ověřuji funkčnost svých kódů.

Ukázka workflow

Na denních datech testuji různé myšlenky. Jedním z dobrých směrů může být například intradenní breakout na akciovém indexu. Např. Nasdaq 100. Breakout systém má v principu jednoduchou konstrukci. Vezmeme nějaký počáteční bod – např. denní open, poslední close, nejvyšší high za posledních x dnů a podobně, přidáme k bodu určitou vzdálenost (sám rád pracuji s násobkem ATR), a pokud trh tuto úroveň překoná, zaznamenáme long breakout a držíme pozici do dosažení profitargetu či do konce dne. Pokud se trh obrátí, vystoupíme na stop-lossu. Jak jsem zmínil, u prototypů podobných systémů na denních grafech používám vzdálený stop-loss (např. 1xATR).

Testy na uvedené úrovni jsou např. v Amibrokeru velmi jednoduché s tím, že do popsané kostry systému budete chtít zakomponovat pravděpodobně ještě nějaký „filtr“. Bez toho nebude systém reálně obchodovatelný.

A takto může vypadat výsledek prototypu:

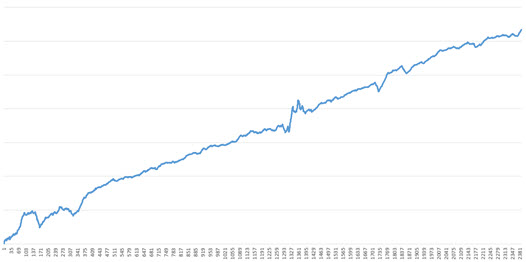

Pro ilustraci jsem zobrazil equity křivku prototypu „long intradenní breakout v Nasdaq 100“ vytvořenou pouze z denních úseček (modrá barva) vs. finální backtest s využitím intradenních dat (oranžová barva).

Equity křivky nejsou úplně stejné zejména proto, že v tomto případě intradenní backtest probíhal v Pythonu, kde se mi trochu jinak počítá ATR než v Amibrokeru. Podobné detaily nejsou z mé zkušenosti podstatné, protože ve finálním živém obchodování se do procesu živého obchodování na burze stejně dostává určitý prvek náhody.

Ale to podstatné je jistě patrné – prototyp se vzdáleným stop-lossem (1xATR) odpovídá finálnímu intradennímu backtestu.

Funguje to samozřejmě i na delší historii dat:

Finální myšlenku pak už ladím v samotném intradenním backtesteru. Zde zejména testuji jemnější práci s bližšími stop-lossy. Protože ty z mé zkušenosti nelze na denních datech používat – vedou k příliš optimistickým závěrům.

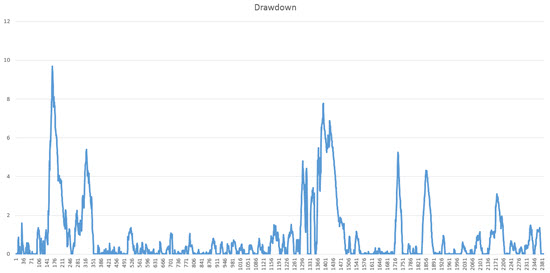

Dobře je to patrné na tomto screenshotu:

Zde jsem v prototypu na denních datech snížil stop-loss na 0,4x ATR (modrá linka) a následně provedl stejný backtest na intradenních datech (oranžová linka). Je zde patrné, že pokud bychom malý stop-loss použily už v prototypu pracujícím s denními daty, budou naše závěry z backtestu příliš optimistické.

Závěr

Dnešní tip ukazuje, že pokud budete určitý typ intradenních systémů prototypovat na denních datech, můžete se poměrně dobře na výsledky spolehnout za předpokladu, že budete pracovat se vzdálenějšími stop-lossy (např. 1xATR).

Pokud se tak chcete do vývoje intradenních systému pustit, můžete začít právě na denních datech. A teprve až budete mít hotový funkční prototyp (jakože najít obchodní systém trvá určitě týdny až měsíce), pak už není zas takový problém konkrétní jednu finální myšlenku převést do příslušného intradenního backtesteru (např. s použitím TradeStation).

Jinými slovy – není třeba se od počátku stresovat z potřeby ovládnutí dalšího softwaru. Ale je možné začít na stejném softwaru, který používáte pro analýzy denních grafů a teprve, až budete mít jasnou představu o potenciálním intradenním obchodním systému (podloženou funkčním prototypem) tak řešit, jak systém finálně otestovat na intradenních datech.

Trading – co to je, jak začít a uspět

Jak uspět v tradingu v 10 bodech:

Příležitost, nebo past? Cesta k pochopení tradingu

Co je trading?

Rozklíčování základů

Rozdíl mezi tradingem a Investováním

Základy tradingu

Trhy pro trading

Trading – jak začít a uspět

Trading – kolik lze vydělat?

Rizika a výzvy tradingu

Shrnutí základů tradingu

Příležitost, nebo past? Cesta k pochopení tradingu

Máte někdy pocit, že obchodování na finančních trzích je jen pro vyvolené? Nebo jste se již setkali s příběhy o obrovských ziscích i ztrátách a ptali se, jak je to vlastně možné? Trading, často chápaný jako "hraní na burze", je fascinujícím, ale zároveň náročným světem, ve kterém se každodenně pohybují miliardy dolarů.

Trading není jen o rychlém zbohatnutí, jak si někteří mohou myslet. Je to metoda, jak aktivně pracovat s finančními nástroji - jako jsou akcie, komodity nebo měny - za účelem dosažení zisku, a to často v krátkých časových horizontech. Na rozdíl od tradičního investování, které se zaměřuje na dlouhodobý růst hodnoty, trading vyžaduje aktivnější rozhodování a často i rychlé reakce na tržní výkyvy.

V následujících kapitolách se podrobněji podíváme na to, co trading přesně znamená, proč je pro nás atraktivní a jaké základní principy stojí za úspěšným obchodováním.

Co je trading? Rozklíčování základů

Trading, ve své podstatě, je aktivní formou investování, kde obchodníci nakupují a prodávají různé finanční nástroje, jako jsou akcie, měny nebo komodity, často v krátkodobém časovém horizontu. Na rozdíl od klasického investování, které má za cíl dlouhodobý růst hodnoty aktiv, trading se zaměřuje na využití krátkodobých tržních pohybů pro dosažení zisku.

Rozdíl mezi tradingem a investováním

Jedním z nejvýraznějších rozdílů mezi tradingem a tradičním investováním je časový horizont. Investoři často drží svá aktiva dlouhodobě, někdy i desítky let. Tento přístup má své výhody, jako je možnost těžit z dlouhodobého růstu trhů, ale zároveň s sebou nese vysoké riziko. Akcie a jiná aktiva mohou zažívat výrazné propady, známé jako "drawdowny". Historie ukazuje, že mnohé trhy a akcie procházely obdobími značných ztrát, což může dlouhodobě drženou investici ohrozit. Úspěch v investování tak do značné míry závisí jednak na hodně dlouhém časovém horizontu a také na tom, v jakém období investor s investováním začal.

Na druhou stranu, trading nabízí větší flexibilitu a možnost rychle reagovat na tržní změny. Tradeři nejsou omezeni na dlouhodobé držení aktiv a mohou využívat různé obchodní strategie v závislosti na aktuálních tržních podmínkách. To zahrnuje možnost "shortování", kdy obchodníci vydělávají na poklesech cen, a využívání volatility pro identifikaci obchodních příležitostí. V tradingu se také lépe řídí riziko: tradeři mohou nastavit stop-loss příkazy, které automatizovaně uzavřou pozice při dosažení určité ztrátové hranice, čímž omezují potenciální ztráty.

Dalším důležitým aspektem je diverzifikace. Zatímco investoři se mohou specializovat na konkrétní sektory nebo typy aktiv, tradeři mají možnost dynamicky měnit své portfolio, kombinovat různé obchodní přístupy, pracovat s různě rychlými obchody a přizpůsobovat trading aktuálním tržním trendům. Tato flexibilita a schopnost rychlé adaptace dělá z tradingu atraktivní volbu pro ty, kteří hledají aktivnější přístup k finančním trhům.

Na přiloženém obrázku vidíme graf, který porovnává výkonnost aktivního tradingu pomocí tzv. trend following strategie (podrobná pravidla jsou popsána v článku Jak na Trend Following) na akciích Russell 3000 s benchmarkem (samotným indexem Russell 3000) v průběhu více než dvou desetiletí. Graf ukazuje, jak trading strategie dosáhla výrazně vyššího zhodnocení než pasivní držení indexu. Vyššího zhodnocení dosáhla při výrazně menších propadech. Tato demonstrace nabízí výmluvný důkaz pro argumentaci, proč trading vnímáme jako výhodnější před strategií buy and hold. V kontextu backtestu, který je prezentován na grafu, je důležité zdůraznit, že minulá výkonnost není zárukou budoucích výsledků. Nicméně, data jasně ukazují, že v době volatilních a nejistých trhů může aktivní obchodování poskytnout robustnější řešení pro řízení a růst kapitálu.

Základy tradingu

Nejprve je důležité pochopit, že samotný trading není technicky složitý. Zadávat obchodní příkazy a naučit se číst grafy může zabrat jen chvilku. Avšak trefit správný moment pro nákup nebo prodej a dlouhodobě profitovat, je mnohem těžší. Zejména proto, že začínající obchodník přichází do tradingu s tím, že se lze naučit trhy podrobně číst a předvídat. To lze ale dělat jen do určité míry pravděpodobnosti. Trhy jsou vysoce konkurenční globální prostředí. Nikdo neví, kam se trhy vydají za hodinu či příští měsíc.

Všechny prováděné obchody v rámci tradingu tak budeme dělat nikoliv s jistotou zisku, ale s určitou pravděpodobností. Můžeme obchodovat například s pravděpodobností 40 %. Tedy šest z deseti obchodů skončí ztrátou, a přesto můžeme dlouhodobě vydělávat. Je to proto, že nejzásadnější složkou tradingu nejsou predikce, ale money management. Trader se musí naučit riskovat v každém jednom obchodu „tak akorát“ a současně mít jasnou představu o tom, kolik na daném obchodu může průměrně vydělat. Pokud bude obchodovat s pravděpodobností 40 %, pak musí obchody řídit takovým způsobem, aby průměrně v obchodu vydělal více než ztratí.

Mezi základní pilíře tradignu tak patří money management (určující kolik riskujeme), psychologie obchodování (zaručující, že dokážeme dlouhodobě pracovat s nastaveným riskem) a pak samotná analýza trhů skrz kterou skládáme dohromady plány, kdy do obchodů vstupovat a pozice ukončovat.

Nástrojů pro analýzu trhů existuje mnoho. Dvěma základními způsoby analýzy jsou fundamentální analýza, která se zaměřuje na ekonomické ukazatele, zprávy a další vnější a vnitřní faktory ovlivňující trh, a technická analýza, která se soustředí na analýzu cenových grafů a historických dat. Technická analýza se opírá o přesvědčení, že historické cenové trendy a vzorce se mohou opakovat, a traderům tak mohou poskytnout nápovědu o budoucích pohybech cen. Na Finančníkovi vyděláváme hlavně s pomocí technické analýzy. Hlavně proto, že historická cenová data se snáze analyzují. A jak už bylo řečeno - analýzu není radno přeceňovat. Všechny nástroje vedou jen k pravděpodobnostem a trader by si tak měl hlavně z počátku kariéry zvolit ty analytické nástroje, které jsou nejlevnější a nejdostupnější.

Pro úspěšný trading je klíčové skombinovat všechny pilíře úspěšného obchodování do obchodního plánu. Ten definuje, kdy a za jakých podmínek vstoupit do obchodu, kdy obchod uzavřít a jak řídit riziko. Na Finančníkovi pracujeme především s mechanickými strategiemi. To jsou takové, kde je obchodní plán definován bez sebemenší subjektivity. Takové strategie lze mechanicky testovat na ohromném množství historických dat a získat tak realistickou představu, jestli má strategie šanci fungovat v budoucnu, kolik přibližně může vydělávat a s jakým riskem.

Obchodní strategie mohou být různé. Kromě nástrojů používaných pro analýzu trhů se liší především rychlostí obchodování. Zatímco skalping se zaměřuje na krátkodobé zisky z malých cenových pohybů, intradenní obchodování zahrnuje otevírání a uzavírání pozic během jednoho dne. Swingové obchodování na druhé straně využívá k dosažení zisků delší časový rámec, obvykle několik dní až týdnů.

Trhy pro trading

Trading lze aplikovat na široké spektrum trhů. Každý nabízí jedinečné možnosti a výzvy.

Akcie jsou klasickým nástrojem poskytujícím investorům vlastnický podíl v podnicích. Akciové trhy jsou obzvláště atraktivní pro dlouhodobě orientované investory, lze je ovšem používat i pro aktivní trading. Zejména akcie na amerických burzách jsou vysoce likvidní a obchodovatelné s nízkými poplatky.

Kryptoměny, jako relativně nový investiční nástroj, přitahují mnoho pozornosti kvůli své vysoké volatilitě a potenciálu rychlého zisku. Jejich decentralizovaná povaha a technologický základ nabízejí inovativní přístupy k vlastnictví a převodu bohatství.

Forex, neboli devizový trh, je největší a nejlikvidnější trh na světě. Obchoduje se zde s měnami, což přináší unikátní možnosti využít změn v ekonomických podmínkách a měnových politikách různých zemí. Je to trh, který je otevřený 24 hodin denně během pracovních dnů, což nabízí obrovskou flexibilitu pro obchodování.

Komodity jako zlato, ropa nebo zemědělské produkty jsou tradičními nástroji pro diverzifikaci portfolia a jsou často používány jako ochrana proti inflaci a finančním krizím. Každá komodita má své specifické faktory, které ovlivňují její cenu, jako je politika, sezónní trendy a globální ekonomické události.

Výběr vhodného trhu pro obchodování závisí na individuální strategii, znalostech trhu a toleranci k riziku obchodníka. Velkým rozdílem je například to, jak jsou trhy regulovány z pohledu vlád. Na Finančníkovi se zaměřujeme hlavně na regulované trhy (akcie, komodity), na kterých hrozí poměrně nízké riziko, že trader přijde o kapitál z důvodu nějakého rozsáhlého podvodu. Právě z důvodu chybějící regulace se zatím ve větší míře vyhýbáme kryptoměnám, kde se už několikrát v posledních letech stalo, že zkrachovaly celé burzy a tradeři, kteří zde měli svůj kapitál, o něj přišli.

Trading – jak začít a uspět

Trading pro začínající tradery představuje výzvu, zejména kvůli potřebě pochopit jeho základní podstatu, která není založena na nalezení nebo koupi dokonalého obchodního systému. Mnoho začátečníků se může domnívat, že existuje zázračný systém pro snadné vydělávání peněz, ale realita je jiná. Pokud by takový systém existoval, byl by široce používán, což by eliminovalo jeho efektivitu.

Klíčem k úspěchu v tradingu je využívání drobných a detailně otestovaných výhod, známých jako 'edge', a efektivního řízení rizika. Obchodní výhody mohou pramenit z obecně funkčních principů (např. následování trendu), z vlastních vysledovaných nuancí a také ze způsobu, jak obchodník pracuje. Například obchodování s malými objemy kontraktů v méně likvidních trzích může představovat výhodu, protože tyto trhy nejsou primárním cílem velkých firem z Wall Street, které disponují obrovskými rozpočty a rozsáhlými zdroji informací.

Malí tradeři by si měli být vědomi, že soupeření s velkými finančními institucemi přímo je nepraktické a často ztrátové. Místo toho by se měli zaměřit na nalezení a využívání unikátních příležitostí a tržních nik, které velké firmy přehlížejí, protože pro jejich velký kapitál nejsou dostatečně zajímavé. Efektivní trading tak zahrnuje nejen pochopení trhů a využívání technických a fundamentálních analýz, ale také rozvoj taktik, které umožňují dosahovat zisků bez přímé konkurence s finančními giganty. Na Finančníkovi využíváme pro úspěch v tradingu následující principy:

Obchodní plány stavíme z jednoduchých nadčasových myšlenek, abychom zabránili přeoptimalizaci.

Plány podrobně backtestujeme na všech možných historických datech – velmi často získáváme vzorek tisíců obchodů.

Obchodní plány obchodujeme mechanicky, nejčastěji s využitím automatizovaných řešení tak, aby byl trading časově nenáročný a současně jsme byli schopni zajistit 100% systematičnost v dodržování zadávání obchodů.

Obchodní plány obchodujeme v portfoliích. „Skupinách“ několika systémů, které výrazně zvyšují šanci na úspěch a snižují risk (podstatu vysvětluje článek Máte-li první strategie, zaměřte se na portfolio).

Pokud s tradingem začínáte, jde pochopitelně o mnoho informací, které je třeba skloubit dohromady, aby trading jako celek začal fungovat.

Prvním krokem k úspěšnému tradingu tak může být přihlášení k bezplatnému newsletteru Lekce z živých trhů, ve kterém každý týden komentujeme vybrané situace z našeho vlastního obchodování včetně náhledu do obchodní platformy. Tyto informace nejsou k dispozici jinde na Finančníkovi a představují dobrý zdroj inspirace, jak a kam se posouvat dále.

Trading – kolik lze vydělat?

Zisky v tradingu jsou neomezené. Nelze ale očekávat, že jde o snadný a rychlý způsob vydělávání peněz. Trading je podobný jako jakýkoliv jiný business nebo podnikání. Ty vesměs nabízejí určité realistické možnosti výdělku dosažitelné všem, kteří postupují systematicky, rozumně a s přiměřeným očekáváním. A pak jsou zde ti nejlepší, kteří dokázali díky kombinaci štěstí a schopností něco, co se většině nepodaří. V tradingu je určitě rozumné začít s přiměřenými cíli. Ty nejsnadněji zjistíte tak, že budete zkoumat ověřené výsledky jiných obchodníků, kteří se tradingu věnují již delší dobu. Pozor na marketingové proklamace prodejců, kteří slíbí cokoliv, ale sami neobchodují.

Podrobněji se tématu věnujeme v tomto videu:

Rizika a výzvy tradingu

Pokud začínající obchodník uvažuje o tradingu, je to většinou proto, že slyšel historicky o tom, že jde o způsob rychlého zbohatnutí. Obchodníci jsou pak automaticky přitahovány k těm nejagresivnějším a obchodním stylům jako je day trading nebo scalping. Nejlépe ve vysoce volatilních trzích a s vysokou finanční pákou. Drtivá většina začátečníků však právě v této oblasti pohoří. Důvodů je celá řada – ať jde o podcenění risku, znalostí nebo vlastní psychiky.

Pro začátečníky je proto často lepší začít s pomalejšími strategiemi, jako je swingové obchodování. Swingové obchodování umožňuje obchodníkům využít dlouhodobějších trendů na trzích a snižuje potřebu neustálého sledování trhu. Tento přístup je méně stresující a umožňuje lépe pochopit tržní dynamiku a rozvíjet solidní obchodní strategie.

Patrně nejsnazší způsob tradingu je tzv. trend following – následování trendů. Tato obchodní strategie je založena na principu, že trhy mají tendenci pohybovat se v trendech a že tyto trendy lze identifikovat a obchodovat. Tento přístup snižuje riziko, protože obchodníci mohou nastavit jasné vstupní a výstupní body a použít efektivní řízení rizik.

Shrnutí základů tradingu

Ve světě tradingu je důležité pochopit a akceptovat základní principy, jako jsou řízení rizik, psychologie obchodování a význam analýzy trhů. Začínající obchodníci by měli přistupovat k tradingu s otevřenou myslí, ochotou učit se a přizpůsobovat se dynamickému prostředí finančních trhů. Důležité je si uvědomit, že úspěch v tradingu nezávisí na nalezení dokonalého systému, ale na efektivním využívání dostupných informací, trpělivosti a disciplíně.

Pro ty, kteří se chtějí do světa tradingu ponořit hlouběji, nabízí Finančník bezplatný úvodní kurz, který může poskytnout cenné poznatky a náhled do tohoto fascinujícího odvětví. Je to skvělý způsob, jak získat pevné základy, než se pustíte do složitějších aspektů tradingu.

Vstup do tradingu může být výzvou, ale také příležitostí pro růst a vzdělávání. Se správným přístupem, vhodnými nástroji a dostatečnými znalostmi lze dosáhnout úspěchu a finanční nezávislosti.

Zkušenosti s vývojem jednoduchého, ale profitabilního AOS – cesta tradera Mirka

Po čase se vrátíme opět ke zkušenostem traderů, kteří dokázali proměnit touhu po úspěchu až do konkrétního profitabilního tradingu. V článku naleznete zkušenosti tradera, diskutujícím pod nickem Mirek77, který se s ostatními pravidelně dělí o zkušenosti s více než 1,5 lety ostrého provozu svého poměrně jednoduchého AOS na forexu, založeného na známých patternech Larryho Williamse.

Článek je rozdělen do dvou dílů. Pokračovaní naleznete na Finančníkovi za týden.

Mirku, můžete stručně představit svůj vývoj z pohledu tradera? Jak dlouho se tradingu věnujete, jaké cesty jste zkoušel a jak dlouho vám trvalo, než jste objevil svoji cestu profitabilního obchodování?

Tradingem jsem se začal zabývat asi před třemi lety. Když jsem hledal způsoby, jak se naučit seriózně investovat, narazil jsem na pojem „trading“ jako takový a především na váš server Finančník.cz. Necelý rok jsem jen studoval, hledal inspiraci a cestu, jak nejlépe celou tuto problematiku pojmout. Zúčastnil jsem se vašeho spreadového workshopu, což mě opět posunulo hodně kupředu. Nicméně u spreadů jsem nezůstal, jako vhodnější se mi jevil Forex díky nižší kapitálové náročnosti a velké podobnosti s futures. Když jsem objevil platformu MetaTrader a možnost používat automatické strategie, tak jsem, zřejmě jako každý nováček, vyzkoušel snad všechny Expert Advisors (EA), co se daly sehnat. Výsledky byly samozřejmě naprosto nepoužitelné. Byl jsem z toho docela zdrcený.

Na druhou stranu jsem ale věděl, že existují tradeři (např. Woodie), kteří profitabilní jsou. Dal jsem si tedy závazek, že do toho budu „bušit“, dokud bude potřeba. Studoval jsem tudíž kódy strategií a přístupy jejich autorů, četl knihy o tradingu a osobním rozvoji a úspěchy se pomaličku začaly dostavovat. Výsledky backtestů už nebyly katastrofální, pouze velice špatné. V průběhu studia dále špatné, nic moc, „nalej-vylej“, později i nějaká naděje na zisk. Zjistil jsem, že nemá cenu se honit za spoustou obchodů na nízkých timeframes, že denní a hodinové grafy mi dělají mnohem lepší službu, dosáhnout na nich dobrých výsledků je mnohem, mnohem jednodušší. Jak jsem se dozvídal nové věci, hned jsem se je snažil naprogramovat a otestovat.

Zde bych rád podotknul, že programátorem jsem se nenarodil, ale musel jsem postupně zjistit (např. na fórech), jak nejlépe jednotlivé části strategie vyřešit technicky a vychytat hodně chyb (především vlastních). Postupem času přestávalo být udržitelné, abych měl pro každou strategii vlastní kód. Vytvořil jsem tedy univerzální EA a zavedl parametry pro výběr vstupů, výstupů, řízení pozice a filtry signálů. Sady (sety) těchto parametrů ve spojení s kódem samotným tvoří jednotlivé strategie systému All2Gather.

Když už byly mé kódy na slušné úrovni, bylo třeba řešit overfitting. Výsledky backtestů vypadaly výborně, ale na nezávislém vzorku dat strategie prodělávala. S těžkým srdcem jsem musel „zahodit“ většinu svých tak pracně (pře)optimalizovaných vstupů a snažil jsem se o co nejmenší počet faktorů, které strategii mohou ovlivňovat. Tehdy mi hodně pomohlo studium přístupu a patternů Larryho Williamse.

Zároveň jsem zkusil použít určité procento průměrné volatility trhu pro stanovení velikosti StopLossu, Profit Targetu a Trailing SL. Dále jsem zjistil, že je potřeba hledat takové oblasti nastavení parametrů strategií, kde i při jejich mírné změně nedochází k velkému zhoršení výsledků. Toto je samozřejmě časově náročné, ale MetaTrader mi umožnil udělat takových backtestů tisíce. Ověřil jsem si, že i v tradingu vede správná cesta přes spoustu neúspěchů a malých pokroků.

Většina začínajících obchodníků má pocit, že svůj přístup musí postavit na nějakém velmi jemném a „tajném“ edge, nejlépe koupeném za velké peníze. Vy jste svůj plně automatizovaný systém založil na patternech Larryho Wiliamse, které jsou všem k dispozici v jeho knihách. Do jaké míry používáte pro vstup patterny v jejich základní podobě?

Jsem silným zastáncem price action. Po této stránce mi patterny Larryho Williamse velmi vyhovují. Pokusím se tedy stručně popsat ty, se kterými dosahuji nejlepších výsledků.

Reverzní den (Reversal day)

Jak píše Larry ve své knize „Kompletní průvodce obchodováním komodit [1]” na straně 190: “Co když ale trh zavře níže než předchozího dne a zároveň níže než byla jeho otevírací cena?”... Jedná se podle něj o jeden z nejsilnějších býčích patternů.

Open a Close jsou na Forexu dost relativní hodnoty, můj broker neobchoduje pouze přes víkend. Musel jsem si jej pro Forex tedy trochu upravit, protože jsem dostával příliš mnoho falešných signálů. Moje pravidlo pro nákup je následující:

Místo Open a Close používám hodnoty Low z předchozích dvou dnů. Druhá část pravidla se snaží o vstup v souladu s trendem.

Pravidlo pro prodej je opačné, s využitím hodnot High.

Obvykle požaduji, aby byl vstupní signál potvrzen určitou „Tolerancí“ – cena se ještě musí pohnout ve směru zamýšleného obchodu. Vystupuji na prvním profitabilním Open (Bailout Exit), na základním StopLossu či ProfitTargetu.

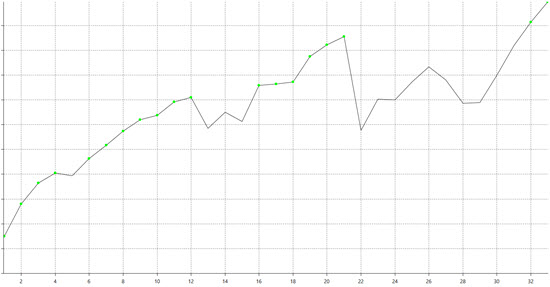

Ukázka vstupů na základě tohoto patternu:

Léčka specialistů (Specialist’s Trap)

Tento pattern jsem objevil v knize “Dlouhodobá tajemství krátkodobých obchodů”.

Vezměme maximální a minimální cenu za předchozích 20 dnů. Pokud půjde cena pod toto rozpětí, situace se nazývá “range breakout”. Nazvěme čárku, která udělala tento breakout “čárka B”. Pokud druhá až sedmá čárka (já používám pouze třetí) po čárce B překročí High čárky B, jedná se o nákupní signál. Prodejní signál funguje opačně.

Selhání “range breakout” je tedy originální Williamsovo pravidlo, x-tá čárka, při které selhání nastane, už však můj přídavný filtr či optimalizace.

Vystupuji opět na prvním profitabilním Open (Bailout Exit), na základním StopLossu či ProfitTargetu.

Breakout volatility (Volatility Breakout)

Tento pattern označuje Larry Williams jako svůj vůbec nejsilnější.

50% včerejšího range (High – Low) se přičte k dnešnímu Open. Pokud cena překročí tuto hodnotu, strategie vstoupí do dlouhé pozice. Analogicky pro prodejní signál - tatáž hodnota se odečte od dnešního Open. Pokud cena klesne pod tuto hodnotu, strategie vstoupí do krátké pozice.

Stop Loss se nastaví taktéž na 50% včerejšího range (tj. teoreticky na hodnotu dnešního Open).

Strategie vystupuje z pozice buď na tomto základním StopLossu nebo na prvním profitabilním Open, resp. až v 7h ráno – moje pojetí Bailout Exit.

50% range je výchozí hodnota. Pro jednotlivé trhy je možno ji mírně upravit (např. na EURUSD funguje dobře 60% pro vstup a 40% pro StopLoss).

Ukázka vstupů na základě tohoto patternu:

Všechny zmíněné strategie obchoduji na denním timeframe.

Pro filtrování vstupů dále používám Larryho koncept TDW (Trade Day of Week) – např. pro pattern Reverzní den na GBPUSD jsou to pondělí, úterý a pátek.

Pro příklad - skutečná equity křivka strategie „Reverzní den“ od začátku obchodování:

Předpokládám, že hlavní své know-how vidíte tedy nikoliv ve vstupu, ale v řízení pozice, risku, money-managementu a diverzifikaci. Můžete se s ostatními podělit o základní poznatky, které jste v této oblasti v souvislosti s obchodováním svého systému získal?

Rozhodně. Nesnažím se hledat nějaké hodně velké „edge“, které by správně predikovalo směr trhu. Snažím se mnoho maličkých „edge“ spojit do jednoho systému. Začal jsem být úspěšný, když jsem pochopil, že nemám šanci uhodnout, kudy se trh v danou chvíli vydá. Naprosto nekompromisně musím dodržovat svůj systém a nechat se „volně unášet“ v rámci nastavených mantinelů.

Nutnost použít základní StopLoss při vstupu do každé pozice, myslím, nemusím rozebírat.

Pro řízení pozice používám u dvou ze čtyř strategií Trailing StopLoss (posun SL pod předchozí Low nebo nad předchozí High).

Velice se mi rovněž osvědčil Williamsův Bailout, tj. výstup na prvním profitabilním Open. Jelikož můj broker umožňuje obchodování od 7h ráno, aplikuji ho v tuto dobu.

Co se týká řízení rizika, pro každou pozici riskuji fixní procento zůstatku na účtu. Podle průměrné volatility stanovím velikost základního StopLossu a podle nastaveného rizika spočítám maximální počet lotů, které mohu v danou chvíli otevřít.

Snažím se pravidla svých strategií co nejvíce zobecnit a relativizovat. Některé parametry sice nastavuji fixně, v dlouhodobém měřítku a v kombinaci s ostatními faktory to však není na závadu.

Když při vývoji strategie váhám, pro kterou kombinaci parametrů se rozhodnout, preferuji tu, která dělá raději méně obchodů, abych se zbytečně nevystavoval riziku zůstávání v trhu. Ve chvíli, kdy mé „edge“ ztrácejí svůj potenciál, nezůstávám v trhu déle, než je nutné.

Sleduji, jestli je strategie úspěšná díky náhodě (pár velmi ziskových obchodů za testované období) nebo zda zisku dosahuje pravidelně. Vyhýbám se přístupům s nízkým Risk-Reward Ratio. Strategie, které mají obrovský StopLoss, maličký ProfitTaking a tím vysokou úspěšnost, jsem už dávno opustil.

Portfolio strategií se snažím sestavovat tak, aby výsledky obchodů jednotlivých strategií byly mezi sebou pokud možno aspoň trochu negativně korelované. Při sestavování strategií nehledám kombinaci, která maximalizuje zisk, spíše přihlížím k ukazatelům jako Sharpe Ratio, Sortino Ratio, standardní odchylce, zešikmení a špičatosti rozdělení výsledků obchodů, případně k dalším robustním metrikám.

Pokračování rozhovoru naleznete na Finančníkovi v článku https://www.financnik.cz/clanky/serialy/live-trading/zkusenosti-s-vyvojem-jednoducheho-ale-profitabilniho-aos---cesta-tradera-mirka-dokonceni-r984/.