Tipy z praxe intradenního obchodování – vstupy okolo reportů

Dnešní tip z intradenního obchodování se váže k dopoledním trhům v úterý 20.3.2012. Tradičně jsem sledoval akciové indexy a to především z pohledu hlavních S/R oblastí, které mám pro každý den připravené. A jelikož byl v úterý 20.3. publikován v době obchodování důležitý report, přináším shrnutí, co je možné se z podobné situace naučit.

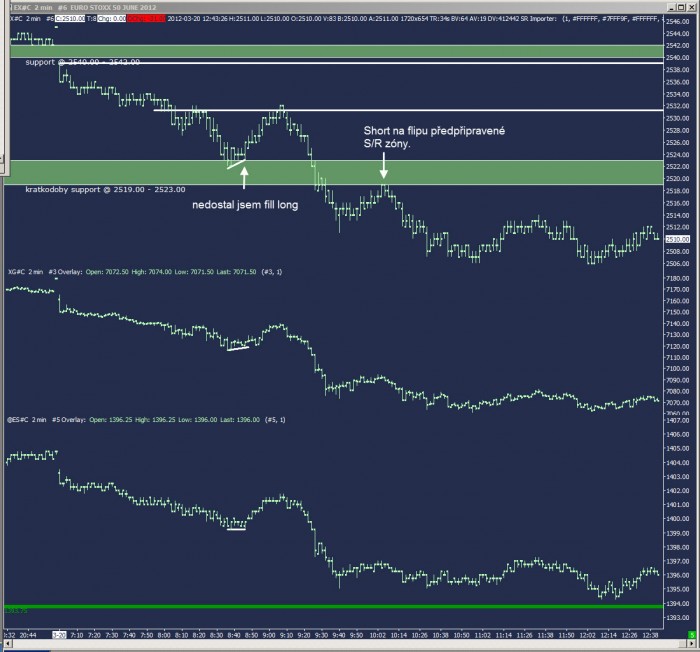

Stručný obchodní plán, který jsem publikoval dopředu předcházející večer byl tento: Akciové indexy stále rostou, prioritu mám v obchodování long z vyznačených oblastí. Ve FESX je pro mě důležitá zejména oblast kolem ceny 2520. Určitě nebudu obchodovat short z nových high. Ovšem trhy jsou aktuálně v nové oblasti již poměrně stabilizované a pokud by se zítra dopoledne obchodovalo FESX pod 2540, budu oblast kolem 2540 považovat za resistanci a obchodovat i zde konzervativní short signály s IM potvrzením.

V grafické podobě vypadal můj plán následovně:

Stručně řečeno jsem měl v plánu vyhledávat long i short obchody v připravených S/R zónách s tím, že oblast kolem ceny 2520 jsem považoval za zásadnější, protože by zde mohlo dojít k silné změně nabídky/poptávky.

Co je velmi důležité a na co mnoho začínajících traderů zapomíná je, že mám samozřejmě vždy poznamenán přehled důležitých reportů, které by obchodované trhy mohly ovlivnit. Často vstupuji do pozice agresivněji, což pochopitelně nedělám před reportem. Pokud reporty v intradenním obchodování nesledujete, doporučuji prostudovat článek Které ekonomické reporty sledovat při intradenním obchodování a kde sehnat jejich přehled?. Pro úterý 20.3.2012 byly v kalendáři uvedeny následující reporty (čas je v UTC):

Jakmile trhy otevřou, jedu vesměs dost rutinně podle svého obchodního plánu. A jak jsem naznačil v minulém článku, přizpůsobuji agresivitu svých vstupů mému vnímání aktuální dynamiky chování trhu ve vyznačených oblastech. Úterní trhy, stejně jako v pondělí 19.3.2012, které jsem popisoval v minulém článku, nejprve znatelně klesaly a z toho důvodu jsem hledal v první připravené S/R oblasti long signál splňující všechna pravidla mého obchodního plánu (tedy konzervativní vstup):

V tomto případě jsem plnění nedostal. Což se prostě v trhu stává. Čekal jsem v trhu s limitem na určité ceně, kde – pokud bych byl vyplněn – bych měl dobré místo např. pro rychlý posun stop-lossu na B/E po inkasování prvního targetu. A takové místo již trh neotestoval. V podobném případě trh „nepronásleduji“ – nesnažím se získat plnění výše. Takový vstup by neměl oporu S/R zóny, kterou obchoduji, musel bych pracovat s jiným riskem atd.

Trh následně otestoval bílou linku (premarket low trhu), kam bych směřoval větší část výstupů své otevřené pozice, aby se začal otáčet a směřovat znovu k naplánované S/R úrovni.

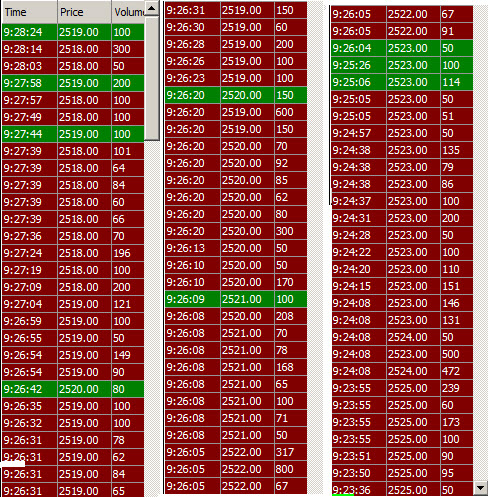

Nebýt před reportem, určitě bych měl zájem vyhledávat v S/R zóně opět long signál a patrně bych vstupoval i agresivněji. Ovšem již od ceny 2526 (tedy ještě dost vysoko nad S/R zónou) vypadalo time and sales (viz K čemu je v platformě Time and Sales?) následovně:

Time and Sales mám filtrované jen na větší objednávky, ale i přesto tam naskakovaly nové prodeje skutečně vysokým tempem. Z toho bylo zřejmé, že trh začíná reagovat na report a získává slušnou dynamiku směrem k poklesu.

Všimněte si času, kdy prodeje zhruba začaly – cca 9:23 UTC, tedy dříve, než je čas uvedený v kalendáři pro publikování reportu. A to je hlavní tip dnešní článku:

Reakce na report často předchází čas, kdy má být publikován. Má to několik důvodů. Ten nejprozaičtější je, že některé reporty jsou dostupné předplatitelům určitých servisů dříve, než zbylé veřejnosti. A současně, že před důležitými reporty jsou trhy více nervózní než jindy a obchodníci se snaží vyhlášení reportů „předběhnout“ tím, že spekulují na jeho výsledek. Pro mě to znamená jediné – před důležitými „červenými“ reporty sleduji trhy cca 10-15 minut velmi pečlivě a nesnažím se vstupovat agresivně například předpřipraveným limitem. Na výše uvedeném screenshotu vidíte zcela názorný příklad toho, že kdybych – čistě teoreticky chtěl agresivně obchodovat ze S/R oblasti long, tak podobný obrázek říká jasné „ne“. A pokud bych byl z nějakého důvodu v dlouhé pozici, trh jasně křičí, že je čas pozici ukončit bez ohledu na to, kde mám stop-loss.

A pochopitelně, že pokud se trhy rozjíždějí určitým směrem pod podobným momentem, může to být dobrá příležitost přidat se. Podle svého plánu vyhledávám flipy v připravených S/R úrovních (viz Základní nástroj pro vylepšení profitability tradera? Zvládnutí supportů a resistencí.), což byl přesně obchod, který jsem následně zobchodoval.

I diskréční intradenní obchodování se, podle mé zkušenosti, dá skutečně poměrně slušně připravit před samotným klikáním myši. Na uvedených příkladech vidíte, že jsem si dopředu připravil oblasti, na které by z mého pohledu mohl trh reagovat a většinu času obchoduji jen v daných cenových hladinách. Vyhlašované reporty jsou také známé. Pak mi v rámci svého obchodního plánu skutečně zbývá jen sledovat, co trh v předpřipravených oblastech dělá, reagovat a následně otevřenou pozici řídit. To je pro mě patrně ta nejdůležitější část mého obchodního plánu.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.