Poznámky k aktuální volatilitě trhů

Většina intradenních obchodníků dříve nebo později zjistí, že jejich obchodní výsledky jsou závislé na tom, jaká je volatilita trhů, které obchodují. Současné trhy procházejí obdobím velmi nízké volatility a pokud tomuto faktu nepřizpůsobíte své strategie, budete s největší pravděpodobností zažívat krušnější období.

Volatilitu bychom si stručně mohli představit jako „těkavost trhů“ – míru jejich pohybu. Pohyb ceny, tedy určitou rozumnou volatilitu, potřebuje každý intradenní obchodník. Bez toho, aniž by se cena rozumně hýbala nemůžeme očekávat, že se dostane k našim profit targetům. Samozřejmě všeho příliš může škodit a tak i extrémně vysoká volatilita může být nebezpečná – především pro začínající tradery, kteří se nedokáží se svoji psychikou a menšími účty adaptovat na vyšší stop-lossy, které jsou ve zvýšené volatilitě nezbytné. Ovšem nízká volatilita svědčí opravdu málokomu a od všech typů obchodníků vyžaduje především zvýšenou trpělivost. V nízké volatilitě se trhy hýbou spíš do strany, tedy v typickém chopu a je skutečně třeba čekat na vhodnou příležitost ke vstupu. Často je dobré popřemýšlet i o přizpůsobení stop-lossů a profit targetů, aby dávaly smysl aktuální cenové aktivitě.

Sám mám v nynějším období výrazně méně obchodů než před prázdninami. Dnešní článek připravuji například v pondělí 17. 9. 2012, kdy celá dopolední americká seance vytvořila na trhu S&P 500 range celkem 4 body (200 USD) a na trhu e-mini Russell 2000 také 4 body (400 USD). Navíc je v trhu velmi nízká likvidita a trh tak v daném mikrorange poskakuje nahoru dolů – každou chvíli vypadá, že range prorazí například níže, aby nachytal agresivní prodávající a obratem se hnal k jejich stop-lossům. Takové prostředí je opravdu velmi nebezpečné a začínající tradery svádí k přeobchodování.

V intradenním obchodování v zásadě platí, že čím nižší volatilita, tím méně agresivní obchodníci bychom měli být. Proto je dobré volatilitu nějakým způsobem sledovat.

Osobně sleduji volatilitu skrz následující tři nástroje:

Indikátor Average True Range (ATR)

Z indikátoru ATR získáváme informaci o průměrné výšce úseček za posledních X period. Výpočet indikátoru je nepatrně složitější, ale zjednodušeně řečeno si jej můžeme popsat následovně. Řekněme, že budeme pracovat s indikátorem Average True Range s periodou 10 na denních grafech. Indikátor pak jen odečte High-Low za posledních deset úseček a tuto hodnotu zprůměruje. Výsledkem je tedy hodnota průměrné výšky úsečky za posledních deset dnů (ve skutečnosti indikátor pracuje ještě s možnostmi různých gapů, proto výpočet vždy nepracuje jen s High a Low – viz například tento popis).

ATR tedy můžeme použít jako přímý nástroj měření volatility, neboť nás informuje o průměrném rozpětí úseček na daném timeframu.

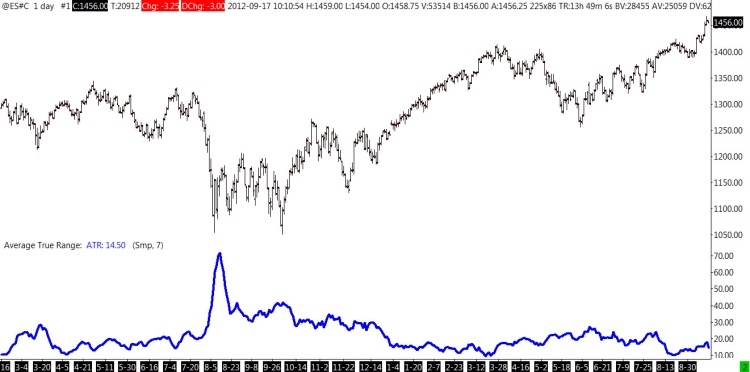

Na screenshotu vidíte denní graf trhu ES od roku 2011. Modrý indikátor představuje ATR s periodou 7. Informuje nás o průměrném rozpětí úseček za posledních 7 pracovních dnů. Na první pohled je zřejmé, jak se volatilita v průběhu času mění a že v současně době se graf nachází v době s nižší volatilitou. Koncem srpna byla volatilita na jedné z dlouhodobě nejnižších hodnot a není proto divu, že mnoho obchodníků hlásilo ztrátové období – trhy se hýbaly jen velmi málo. Minulý týden se volatilita díky důležitým reportům zvýšila, ale stále je třeba myslet na to, kde se ATR nachází. Osobně vesměs očekávám trochu lepší cenové pohyby ve dnech, kdy jsou vyhlašovány reporty.

Pokud je tedy ATR například o polovinu nižší než před měsícem, jednoduše to znamená, že trhy udělají v průměru o polovinu menší pohyby – tomu je samozřejmě potřeba přizpůsobit především naše profit targety (a přiměřeně i stop-lossy). Navíc na grafu je zobrazena 24hodinová seance daného trhu – tj. podobnému zkoumání je dobré podrobit samostatně i denní seance, případně časové úseky, ve kterých obchodujete (například jen začátek obchodního dne a podobně).

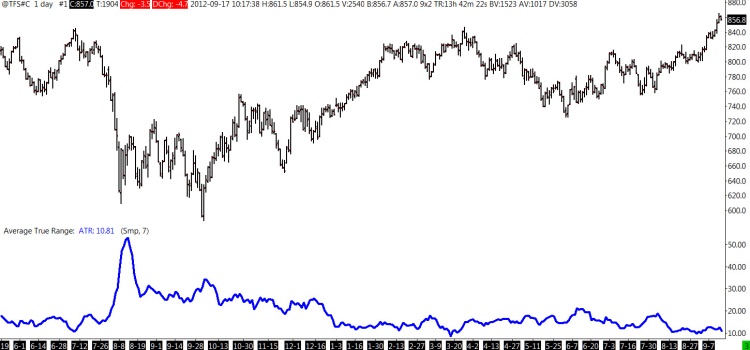

Stejný pohled na e-mini Russell 2000. I zde je vidět, že volatilita trhu je stále na velmi nízkých hodnotách – průměrné ATR(7) je aktuálně kolem 12 (tj. rozsah 12 bodů), na konci října byla hodnota dokonce pod 10 body.

VIX

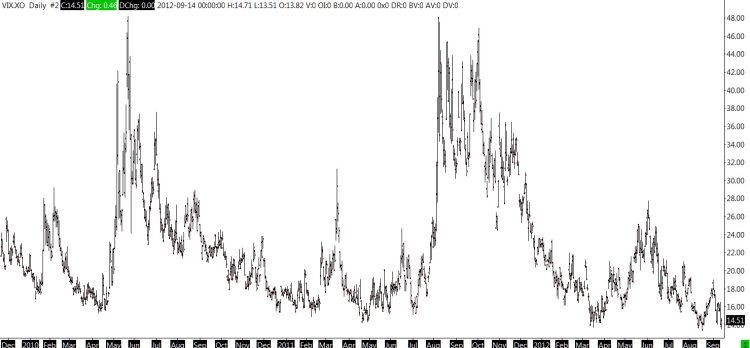

Dalším dobrým vodítkem pro sledování aktuální volatility je VIX nebo podobné indexy volatility. Konkrétně VIX je počítán skrz implicitní volatilitu opcí na index S&P 500 a vyjadřuje očekávání obchodníků o budoucí volatilitě.

Indikátor typu ATR měří tedy volatilitu skrz skutečná rozpětí aktuálně obchodovaných úseček, VIX je počítán z prémií opcí a vychází z náhledů obchodníků na budoucí volatilitu daného trhu.

Podíváme-li se na denní graf VIXu vidíme podobný obrázek jako u ATR aplikovaného na denní graf trhu S&P 500 – aktuální hodnoty VIXu jsou na dlouhodobých minimech, což opět svědčí o mimořádně nízké volatilitě. Chcete-li VIX sledovat na internetu, můžete použít například tento graf na Yahoo.

Price Action

V případě intradenního obchodování je dobré vnímat volatilitu nějakým způsobem i skrz samotné cenové grafy. Opět je možné použít indikátory typu ATR nebo často stačí pohled na samotnou price action. V nízké volatilitě jsou cenové úsečky většinou skládány vedle sebe a trh se pohybuje velmi nejistě. Pokud trh prorazí některou zhuštěnou oblast, má tendenci se vracet zpět, aby teprve po otestování původní zhuštěné oblasti případně pomalu vyrazil ve směru breakoutu. Je-li naopak volatilita vyšší, vidíme v cenových úsečkách často pěkné swingy a malé trendy. Pokud trh prorazí zhuštěnou oblast, bývá to pod vyšším momentem a trh se již příliš nevrací zpět. Konkrétní jemné nuance samozřejmě záleží na jednotlivých trzích – jinak se chová volatilnější e-mini Russsell 2000 a jinak S&P 500, ale určitě je dobré trhy zkoumat i z tohoto pohledu.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.