Technická analýza pro nováčky 7: graf jako prvek TA

Technická analýza není jen o použitých nástrojích, indikátorech a jejich interpretacích. Samostatným prvkem technické analýzy může být i určitý druh grafu - hovořím zde však již o grafech alternativních. Jejich využití má své výhody i nevýhody, každopádně pro lepší technickou analýzu, a tudíž i lepší vstupy a výstupy, mohou být velmi zásadním pomocníkem.

Nejprve letmé připomenutí různých typů grafů. Jedná se o grafy, které nejsou založeny na časovém intervalu (x-minutový násobek), ale raději na intervalech plynoucích z jiných ukazatelů jako volume, velikost rozpětí úsečky atd. Kompletní přehled alternativních grafů popsal Petr již v minulosti v rámci samostatného seriálu – zde pro připomenutí:

- Časové grafy

- Grafy založené na objemu obchodů

- Range bary

- Heiken-Ashi bary

- Footprint / Numbers bary

- Renko bary

- Reverzní bary

A proč výběr alternativního grafu sám o sobě může být prvkem technické analýzy? Je to vcelku jednoduché. Dobrá technická analýza (a její nástroje) by nám měly pomoci lépe analyzovat trend, minimalizovat tržní šum a pomoci k přehlednější orientaci v trhu a jeho struktuře. A právě v těchto směrech mohou některé alternativní grafy výrazně pomoci.

Snížení šumu – na grafu i indikátorech

Výhoda alternativních grafů je, že dokáží mnoho "šumových" úseček absorbovat do úsečky jediné, takže grafy jsou pak mnohem čitelnější, čistší a indikátory celkově generují méně falešných signálů.

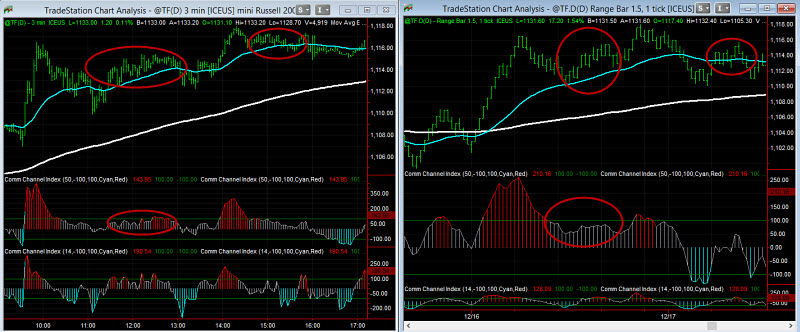

Koukněte například na graf níže. Na levé straně grafu vidíte 3minutový graf, na pravé straně alternativní graf Range bars s velikostí každé úsečky 150 USD. Rozdíl mezi oběma typy grafů začíná být nejzřetelnější právě v okamžiku, kdy minutový graf běžně generuje šum (trh má nejistý směr a je spíše chopového charakteru). V takové momenty nejenom, že alternativní graf může vypadat mnohem přehledněji, ale především indikátory vykazují čistší průběh.

Na grafu například vidíte srovnání indikátorů CCI. Zatímco oblast na levé části grafu je výrazně "rozeskákaná" (a v rámci signálu FinWin 0/v a 2v by docela možná nabízela řadu falešných, ztrátových signálů), oblast na pravé straně grafu má mnohem čistší a úhlednější charakter. Podobné rozdíly uvidíte na jakémkoliv indikátoru a při troše experimentování už brzy zjistíte, že může být mnohem příjemnější posuzovat signály s takto "pročištěným" grafem, jehož šum je díky alternativnímu grafu značně redukován.

Zlepšení čtení a užívání swingů

Docela možná ale nebudete chtít indikátory používat naprosto žádné a raději pracovat jen se základními prvky technické analýzy. Jak se bude lišit situace zde?

Pokud pracujete s trendovými čárami, budou se vám takové na alternativních grafech zakreslovat mnohem lépe. Ovšem asi nejvýraznější rozdíl nastane při práci se swingy.

Alternativní graf vám přinese nejenom lepší rozpoznávání swingů, ale především opět redukuje mnoho zbytečných "mikro-swingů", které bývají na běžných grafech většinou buďto příliš matoucí, nebo v grafu dělají více nepořádku, než aby pomohly k usnadnění čtení aktuální struktury trhu.

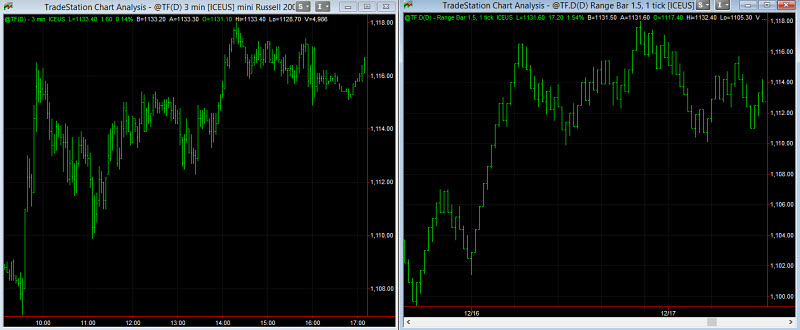

Asi nejlepší bude, pokud si zkusíte pro porovnání swingy zakreslit a představit sami. Koukněte například na graf níže a jen od letmého pohledu řekněte, kde všude byste viděli swingy na 3minutovém grafu (levá část) a Range bars grafu (pravá část). Počet swingů na levé části grafu bude možná 2–3x větší než na pravé části grafu. Co je ovšem ještě důležitější, ty na pravé části grafu budou nezřídka ty opravdu stěžejní, tudíž budou mít větší validitu a dají nám i lepší přehled o celkové struktuře trhu.

Celkové zlepšení trendovosti

Poslední výhodou alternativních grafů je, že celkově přidají na trendovosti. Je to vlastně opačný efekt prvního bodu – tj. redukce tržního šumu. Tato vlastnost alternativních grafů může být v řadě případů k nezaplacení. Například v momentě, kdy využíváte k řízení obchodu posun stop-lossu pod/nad nějaký klouzavý průměr. Běžný šum na x-minutovém grafu vás může předčasně vyhodit z jinak silného trendu, kdežto alternativní grafy vám mohou pomoci se v takovém udržet skutečně dlouho.

Opět pohlédněte pro ukázku na příklad níže. Oba grafy obsahují můj oblíbený klouzavý průměr EMA34. Mezi 12. a 14. hodinou (čas oběda v USA) začal trh stagnovat a na 3minutovém grafu nám opakovaně porušil z pohledu EMA svůj započatý trend. Nejenom, že situace byla po celou dobu matoucí, ale navíc bychom byli s vysokou pravděpodobností venku z našich případných dlouhých pozic.

Ovšem nyní pohleďte na pravou stranu, jak Range bars zvládly celou situaci redukovat do nějakých 4–5 úseček. Trend v podstatě bez přerušení pokračoval dále a naše možnosti pro řízení obchodů zde tedy mohou mít výhody, které mohou přinést zásadní dopad na celkovou ziskovost a výkonnost našeho obchodního systému.

Závěr

Obchodování různých alternativních grafů nemá vždy jen své výhody, ale také nevýhody. Například absence časové konstanty může být pro řadu začínajících obchodníků spíše nepříjemná apod. Tak i tak se ale vyplatí s alternativními grafy zaexperimentovat a provést si na nich pro srovnání několik porovnávacích backtestů. Určitě se totiž jedná o jeden z dalších nástrojů při výběru toho, co budeme v rámci naší technické analýzy využívat za účelem profitabilního obchodování a maximalizace zisku.

Tomáš Nesnídal