Stavba systému vycházejícího ze sledování chování korelujících trhů

Nedávno jsem dostal dotaz týkající se filtrování a money managementu u strategie automaticky obchodované na více korelujících trzích. V dnešním článku ukáži jako odpověď jedno poměrně netradiční řešení, které v této oblasti používám.

V případě, že máme obchodní systémy založené na podobné logice a aplikujeme je na několik korelujících trhů, je jasné, že se tím dost snižuje diverzifikace. Obzvláště, pokud ještě upravujete parametry pro aplikaci systému na jednotlivé trhy. Výsledné equity sice mohou historicky vykazovat nízkou korelaci, ale je otázkou, do jaké míry je to díky přeoptimalizaci. Hlavně té, kdy prostě vybíráme parametry tak dlouho, až výsledná equity portfolio křivka odpovídá našim představám.

Osobně vycházím při testování korelace ze znalosti logiky obchodovaného systému a korelace obchodovaných trhů. Pokud vidím, že trhy spolu úzce korelují (například akciové indexy), nepovažuji aplikování stejné logiky na dané trhy za skutečnou diverzifikaci.

Přesto stejnou vstupní logiku na více korelujících trhů používám. Ale patrně opačným stylem, než která napadne většinu obchodníků. A proto tento přístup může být snad zajímavou inspirací.

V řadě svých obchodních přístupů vstupuji na základě nějaké „anomálie“ ve sledovaném trhu. V diskréčním intradenním obchodování to může být třeba aktivita v orderflow, u automatů často využívám návrat ceny ke střední hodnotě a podobně. Podobné přístupy fungují velmi dobře v okamžiku, kdy obchodujeme jen proti drobnějšímu vychýlení ceny a nikoliv proti zásadnímu pohybu/trendu. Proto vždy sleduji nějaký širší kontext – u intradenních trhů to jsou například ostatní akciové indexy, jejich divergence atd.

V případě automatů to pak může být chování stejné logiky (stejného systému) na mnoha korelujících trzích. Pokud více korelujících trhů začne indikovat stejnou odchylku, pak se pravděpodobně nejedná o drobnější anomálii, ale může jít o silnější tržní pohyb.

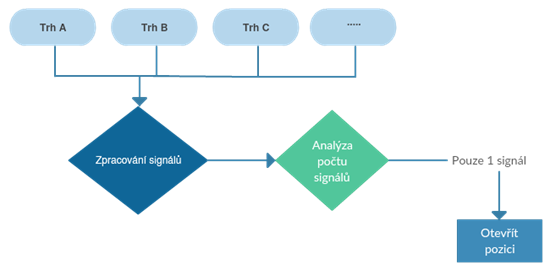

Pojďme si vše ukázat podrobněji. Jednomu ze systémů, který obchoduji, říkám Sellertrap. Je založen na situaci, kdy se do trhu příliš zapojí prodávající a jsou chyceni „do pasti“. Po podobné situaci vesměs následuje protireakce trhu a růst ceny. Pokud tedy trhy zrovna neprochází nějakým bouřlivým obdobím hromadných výprodejů, proti kterým nechci vstupovat. A k tomu může být dobré sledovat právě chování systému na mnoha korelujících trzích. Vstup pak obchoduji jen v momentě, kdy se odehrává pouze v jednom trhu. Takto si můžeme situaci znázornit zjednodušeně:

Tedy můj „signal procesor“ sleduje chování stejné logiky na mnoha trzích a vyhodnocuje signály. Pokud se signál objeví pouze v jednom z trhů, je velmi pravděpodobné, že nebudu obchodovat proti nějaké silné tržní tendenci a obchod otevírám. V opačném případě stojí systém stranou.

Podobné filtrování vychází z jasné logiky, je jednoduché a funkční. V reálu je nicméně celý diagram ještě trochu komplikovanější, protože je výhodné například zohledňovat váhami volatilitu v jednotlivých trzích, která se bude patrně lišit, a měli bychom tomu přizpůsobit celkový risk management.

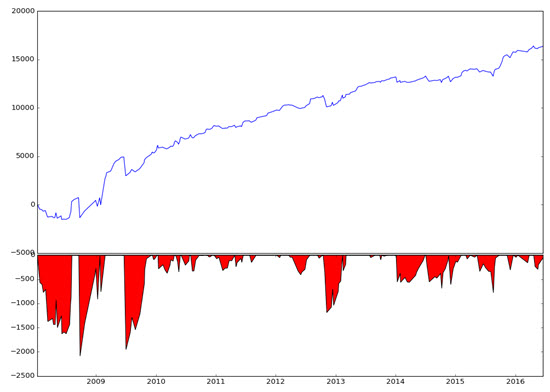

Jen pro ilustraci – pokud Selletrap aplikuji na akcie S&P 100, tedy mnoho korelujících trhů, s tím, že obchoduji signál pouze v momentě, kdy se objeví na jednom trhu, vypadá equity následovně. Jde o výsledky systému zahrnující i rok 2008:

Co se konkrétních částek týče – jde o obchodování bez jakékoliv páky, akcie jsou otevírány s kapitálem 10 000 USD na obchod. Komise jsou započítány. V průběhu času může být otevřena jen jediná pozice. Modrá křivka představuje stav účtu, červená drawdown.

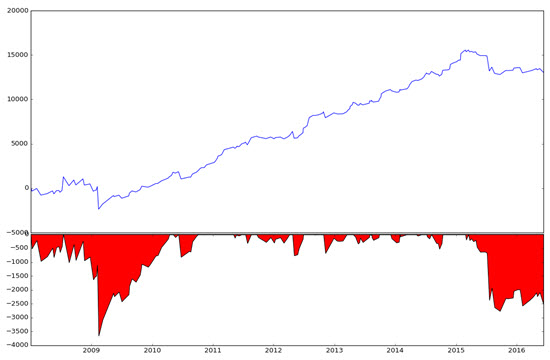

A pro porovnání, kdy bych otevíral pozice do situací, kdy se signál objevil ve více trzích zároveň (při zachování zbylých podmínek uvedených v předchozím odstavci):

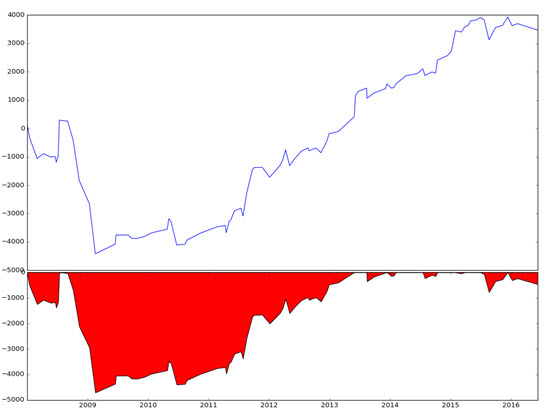

Je zřejmé, že systém prochází většími drawdowny právě v době, kdy v trzích byly výraznější korekce. Ještě lépe je to vidět v momentě, kdy bychom obchodovali jen v situacích, kdy systém dostane daný den minimálně 5 signálů z různých trhů:

Shrnutí

Jak je vidět, tak i aplikace stejné logiky na korelující trhy může nalézt své opodstatnění. Výsledkem je prakticky autonomní systém, který pak diverzifikuji s pomocí dalších, nekorelujících přístupů (v akciích například opce a práce s volatilitou).

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.