Obchodování opcí coby swingové rozšíření FIMS

V diskuzi padlo několik dotazů na téma rozdílu obchodování FIMS pomocí futures vs. obchodování skrze opce. Jelikož praktikuji obě cesty, pojďme se podívat na základní principy, výhody a nevýhody využití jednotlivých nástrojů.

Dopředu upozorňuji, že tento článek představuje spíše nástřel problematiky. Pro studium opcí můžete využít i náš starší seriál Začínáme s opcemi (1).

Jak tedy skloubit FIMS a opce?

FIMS (Finančník InterMarket System) je přístup, s jehož pomocí si rozkládáme trhy do strukturovaných celků, ve kterých hledáme vstupní příležitosti. V klasické intradenní podobě FIMS nejprve pracujeme s 30minutovým timeframem (nebo vyšším). Hledáme oblasti akceptace ceny a oblasti, ve kterých očekáváme změnu nabídky/poptávky. Jelikož se na futures trzích obchoduje s poměrně vysokou pákou, nevstupujeme vesměs na vysokých timeframech, ale přepínáme se pro vstupy na nízký vstupní graf. Zde především s pomocí orderflow čekáme na situace potvrzující potenciální změnu nabídky/poptávky a vstupujeme do obchodů s malým stop-lossem. To je vysoce funkční, dostupné i pro menší účty, ale vyžadující čas a trpělivost – prostě intradenní obchodování.

Řada z FIMS obchodníků přitom vnímá, jak dobře se začíná orientovat na vyšších timeframech v přípravě S/R zón s pomocí našich statických referenčních oblastí. Jedna z cest, jak tuto znalost využít, je obchodovat také přímo z vyššího timeframe. Lze to pochopitelně i s použitím samotných futures, to vyžaduje ale vyšší účty. Alternativně lze využít i silně korelující levnější trhy (například ETFs – viz Trhy podrobněji: ETFs). Osobně mám však nejraději opce. Proč?

Jsou to kontrakty, u kterých lze velmi přesně definovat risk. Není to přitom risk typu stop-lossu, kde bychom po dosažení určité ztráty museli kontrakt uzavřít, aby se ztráta nezvětšovala. Kombinací opcí lze vytvářet různé situace, kdy je risk fixní i přesto, že jde trh výrazně proti naší pozici. A když se například za 14 dnů vrátí, tak můžeme stále na původním obchodu vydělat.

A co je na opcích nejlepší – jdou vypisovat. Dobře vypsaná opce přitom obsahuje časovou hodnotu, která se neustále rozpadá. Podrobně jsem to popisoval v článku Zásadní „edge“ opčního obchodníka – rozpad časové hodnoty. Vypsaná opce tedy vydělává/prodělává při změně podkladového aktiva (lze ji používat pro směrové obchody), ale současně vydělává jen tím, že existuje – každý den se o trochu zmenšuje její cena (a časové prémium tak jde do naší kapsy).

Pochopitelně, že se ale věci nemají tak, že by obchodování opcí s FIMS byl business, se kterým nelze prodělat peníze. Opět jsme u řízení rizika, pravděpodobností a celkového money managementu. Opce jsou komplexnější než samotné podkladové aktivum. Například proto, že časová hodnota se mění s ohledem na očekávání vývoje volatility v trhu. To lze ale opět využít v náš prospěch.

Dobrá zpráva je, že opce lze začít obchodovat s opravdu minimálním účtem a riskem. Pokud jste se v rámci FIMS již naučili dobře orientovat ve vyšší struktuře trhu, není absolutně žádný problém testovat menší opční pozice i na ostrém účtu.

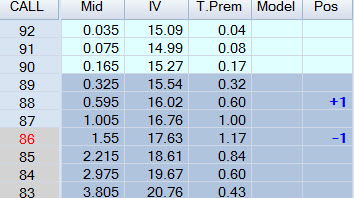

Řekněme, že se budeme pohybovat v kontextu obchodování 3. 2. 2014. Trh NQ otestoval po open připravenou resistanci a nabídl nám krásný FIMS short signál. Z reakcí na FIMS chatu vím, že pro začínající obchodníky bývají tyto vstupy po open někdy příliš rychlé a nestihnou do trhu naskočit. Pokud očekáváme větší rotaci, můžeme zkusit opční obchod. Například výpis jednoduchého vertikálního spreadu. Místo shortu v NQ bylo možné například:

Vypsat call 86 Feb 14 v QQQ (inkasovali bychom cca 155 USD) a nakoupit call 88 Feb 14 (zaplatili bychom cca 59.5 USD). Za podobný obchod bychom inkasovali kredit cca 95.5 USD a náš risk by byl cca 110 USD včetně komisí (podle reálného plnění). Náš potenciální zisk by byl samozřejmě menší než při IMD4 short v NQ, nicméně: máme jasně limitovaný kapitál na operaci (110 USD) a máme celých 18 dnů na to, aby se trh dal do pohybu. Plus navíc v průběhu oněch 18 dnů můžeme pozici kdykoliv uzavřít i s menší ztrátou.

Přitom už jen na konci dne by naše vypsaná opce měla hodnotu cca 67.5 USD a nakoupená 20.5. To je profit více než 40 % vůči vynaloženému kapitálu... Pochopitelně, že nebudete na 1 obchod riskovat celý účet, takže skutečné zhodnocení bude záležet na zvoleném money managementu, ale nezapomínejte také na to, že bude-li trh dál klesat, bude pozice dál vydělávat.

Na dnešní ukázce jsem chtěl demonstrovat, že znalosti, které získáváte studiem struktury trhu z pohledu intradenního obchodování lze velmi flexibilně rozvíjet dále. A opce jsou cesta, která stojí z mého pohledu za testování. Už jen proto, že v nich lze začít s velmi malými pozice (viz ukázka) a postupně si tak s větším účtem budovat větší důvěru ve zvolenou strategii.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.