Náhodné vstupy a RRR: Pohled Tomáše

Nedávno Petr uveřejnil velmi zajímavý článek na téma náhodných vstupů a Risk-Reward-Ratio. Podobná "cvičení" jsou pro každého tradera velmi důležitá (za moment ještě vysvětlím proč). V dnešním článku přináším závěry z některých vlastních testů (vztažené k systému FinWin), které myslím budou dalším zajímavým doplněním těch Petrových.

Začněme tím, proč se vůbec podobnými studiemi zabývat a proč vám každý profesionální obchodník řekne, že sám v jakékoliv formě podobnými záležitostmi v minulosti trávil čas. Jedním z důvodů je hledání odpovědí na to, zda využívat nižší úspěšnost a vyšší RRR, nebo vyšší úspěšnost a nižší RRR, nebo cokoliv mezi tím. Jak sám shrnul Petr, neexistuje žádná definitivní odpověď, která z cest je lepší - a tak je vše jen otázkou vlastního obchodního stylu a preference, ale také toho, co lépe padne právě mému systému a obchodnímu přístupu.

Existuje ale i další důvod, proč se seriózní tradeři podobnými věcmi zabývají. A ten je spíše psychologický - zkrátka a dobře trader chce vědět, že pokud bude mít alespoň trochu "edge" (tj. drobnou výhodu v trhu), stačí mu to už na to, aby mohl úspěšně profitovat. Podobné náhodné studie a RRR mu pak pomáhají nejenom si ověřit, že skutečně velmi malé edge už může přinášet značné finanční příjmy - a zároveň modelovat, jak by vypadaly nejhorší možné situace, ale také dávají přesnější představu, jakým způsobem edge a příslušný money-management modifikovat, abychom maximalizovali příjmy a minimalizovali risk. Náhodné testy vstupů tak tedy mohou jít ještě dále - s jejich pomocí můžeme testovat i funkčnost a užitek různých komponent našeho obchodního systému, jak si ukážeme za chvilku. Trochu stinnou stránkou je, že podobné studie se pak stávají vášnivými debatami akademiků (kteří většinou ani nikdy neudělali živý obchod), kteří svými teoriemi dělají studie složitějšími, než ve skutečnosti jsou. Já osobně jsem ryzí praktik, a proto se snažím podobné studie dělat s ryze praktickým užitím a modelovat přímo s nástroji, se kterými pracuji.

Takže, pojďme k mému vlastnímu modelování náhodných vstupů a RRR, které bude zajímavým doplněním práce, kterou provedl a o kterou se zde podělil Petr.

Má studie: Náhodné vstupy s nízkým riskem, vysokým RRR a filtry v podobě komponent systému FinWin

Ve své studii, pro kterou jsem si nechal před několika lety naprogramovat profesionálním programátorem poměrně sofistikovaný tester, jsem chtěl realizovat rovnou několik testů najednou.

V prvé řadě mě zajímaly malé vstupní úsečky: Při svém obchodování mám jako momentum obchodník vždy lehkou nedůvěru k příliš malým vstupním úsečkám a raději čekám, až se trh více rozjede - rád vidím skutečné momentum. Na druhou stranu mě už dříve napadlo, že malé úsečky jsou skvělé v omezování risku - pokud pod/nad ně umisťujeme stop-loss, pak můžeme pracovat s opravdu malým riskem.

K tomu mě zajímalo, jak "malé" by tyto úsečky měly být a jak budou vypadat náhodné vstupy s různými úrovněmi RRR, s tím, že profit-target bude vždy "dynamický", tj. velikost se vždy spočítá jako RRR x velikost vstupní úsečky (která může být různě velká). Poku mám například RRR 1:3 a vstupní úsečku velikou 60 USD, pak by risk byl 70 USD (SL 1 tick nad/pod vstupní úsečkou - vstup se zamýšlí na close dané úsečky) a profit-target tedy 210 USD.

V poslední řadě mě zajímalo, zda výsledky náhodných vstupů vylepší filtr skrze EMA34, EMA204, CCI50, nebo CCI14.

Postup testování byl pak následující:

1) Tester v předem stanoveném časovém rozpětí (15:30 - 18:00) vybral všechny úsečky, jejichž velikost + 1 tick odpovídalo nastavení maximálního možného risku.

2) Z těchto úseček Excel náhodně vybral tolik, kolik jsem v testeru nastavil maximálních možných vstupů za den.

3) Pokud měla úsečka vyšší close, než open, pak vstoupil Excel na stranu long, pokud nižší close, než open, pak vstoupil na stranu short.

4) Pokud MFE daného vstupu bylo větší, než RRR * Risk (velikost vstupní úsečky + 1 tick), Excel zaznamenal profit, v opačném případě ztrátu.

5) Excel vyprodukoval různé equity s různými FinWin filtry, dle aktuálního nastavení.

6) Excel samploval tolik náhodných běhů, kolik jsem mu zadat.

Celý proces obsahoval ještě další možná nastavení, plus Excel umožňuje testovat řadu dalších věcí, které jsem také testoval - ale toto byl jeden z nejzákladnějších testů.

Výsledky byly vcelku zajímavé a pokusím se je nyní velmi letmo shrnout. Stejně jako Petr, i já upozorňuji, že šlo o velmi obecnou modelovací studii, která nezahrnovala žádné skluzy ani komise, neboť mým cílem ani nebylo vytvořit s tímto postupem obchodní systém - pouze vidět obecné tendence v náhodném procesu.

Výsledky

První zajímavý závěr je ten, že pokud po malé úsečce přijde pohyb, je to skutečně pohyb výraznější (tedy alespoň vzhledem k dané malé úsečce). Jinými slovy, pokud trh právě vykresluje malé úsečky, může to předznamenávat, že bude následovat nějaký větší pohyb. To je ostatně obecně známá věc, na které se staví řada systémů v podobě volatility breakout strategií: nižší volatilita předznamenává vyšší volatilitu. Sám volatility breakout komponenty používám pro vývoj AOS.

Jakékoliv rozumné nastavení s velmi malou vstupní úsečkou a velkým RRR (1:2,5 a lépe) pak vedlo při náhodných vstupech k sice nízké úspěšnosti, ale častěji než ne k pozitivní equity. Samozřejmě, úspěšnost byla většinou opravdu velmi nízká - nejde ani tak o to, že by nebylo více dostatečných pohybů, jako spíše o to, že zkrátka a dobře bych byl většinou před daným pohybem vyhozený na základním SL. Pokud ale obecně najdete vhodný vstup na malé úsečce - tj. například co nejlépe vytipujete ukončenou korekci v době malých úseček - můžete si dovolit následně použít velmi nadstandardní RRR a spolehnout se na to, že po sérii malých úseček skutečně větší pohyby přicházejí (mám to ověřené i z AOS). Zároveň můžete využít možnost velmi malého risku. Svým způsobem také výsledek naznačuje, že může být zajímavé brát signály obchodního systému pouze v nízké volatilitě - samozřejmě ale záleží na celkovém konceptu daného systému a také na tom, zda chceme skutečně pracovat s vysokým RRR a malým riskem. Pokud ano, nízká volatilita naznačuje, že je vhodným prostředím pro takový přístup.

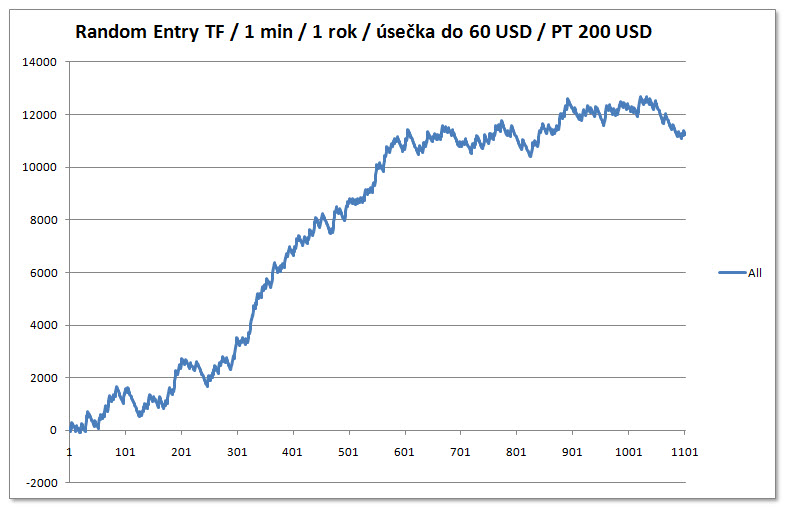

Abychom i ukázaly konkrétní výsledky - zde například situace s následujícím nastavením:

1) Vstupní úsečka (od close po low nebo od close po high - dle směru vstupu) velká max. 60 USD (tj. risk 70 USD) - tj. takováto velikost úsečky i na 1 min. grafu naznačuje nižší, až běžnou volatilitu,

2) profit-target 200 USD (tj. RRR necelých 1:3).

Vstupy čistě náhodné (jedna z mnoha samplovaných equity):

-

-

Nejsem si jistý, kolik praktického užitku tato studie přináší - z mého pohledu mně pomohla prakticky spíše po psychologické stránce, tj. mnohem méně se bát vstupovat na skutečně malých úsečkách, které zdánlivě příliš momentum nevykazují. Musím samozřejmě zároveň věřit v celkovou strukturu trhu a samozřejmě mít validní FinWin signál. Základní SL nadále umisťuji dle analýzy MAE/MFE.

Zajímavější a praktičtější pro mě byly výsledky se zapojením filtrů v podobě komponent systému FinWin.

Z testovaných komponent se asi nejméně osvědčilo filtrování skrze EMA34, které výsledky nezlepšilo žádným směrem. Na druhou stranu, EMA34 používám v systému FinWin k celé řadě dalších důležitých věcí (posouzení chopu, posouzení síly trendu, lepší časování korekce), takže nepříliš příznivé výsledky EMA34 jako filtru mě rozhodně neodradily a nesnížily důvěru v tento komponent.

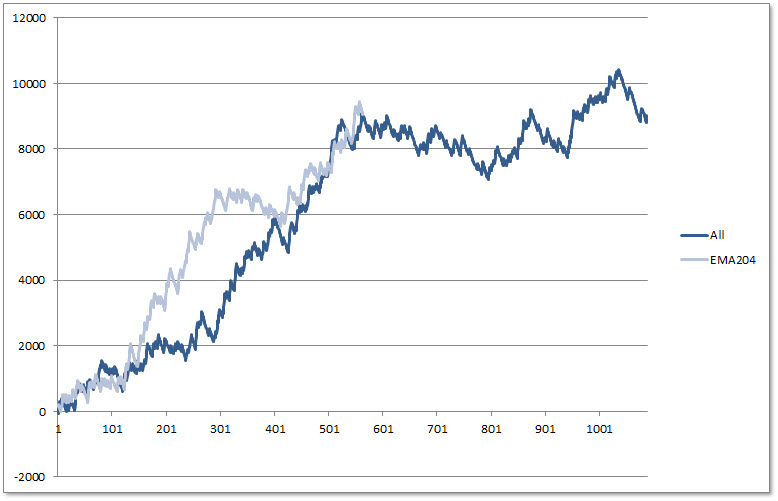

Oproti tomu, filtrováni skrze EMA204 už přineslo výsledky - i v mém náhodném testování se ukázalo, že EMA204 jakožto trendový filtr sníží počet obchodů, zvýší průměrný profit na obchod, sníži drawdown a přinese zhruba podobný profit, jako bez filtrování - avšak s lepším a vyhlazenějším průběhem.

Zde jiné náhodné samplování se stejným nastavením jako výše - nyní však srovnání equity bez filtru EMA204 a s filtrem EMA204.

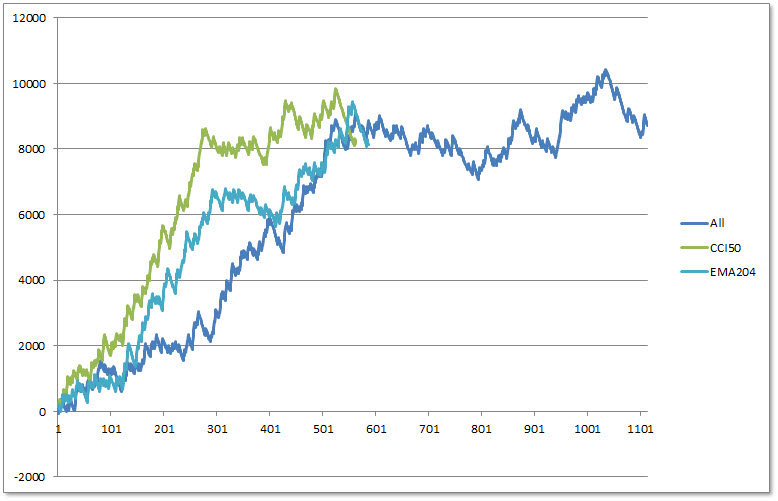

Velmi zajímavé výsledky pak přišly při testování CCI50.

V prvním případě jsem testoval náhodné vstupy filtrované podmínkou, že signály long mohou být brány pouze, pokud je trh zrovna nad nulovou linkou CCI50 a signály short pokud je trh pod nulovou linkou CCI50. Stejně, jako v případě EMA204, došlo ke snížení počtu obchodů, zvýšení průměrného profitu a zvýšení celkového zisku. Samozřejmě, opět ne ve všech případech - ale celkově studie naznačila, že CCI50 je pro filtrování trendových patternů jednoznačně validní nástroj. Opět ukázka k srovnání:

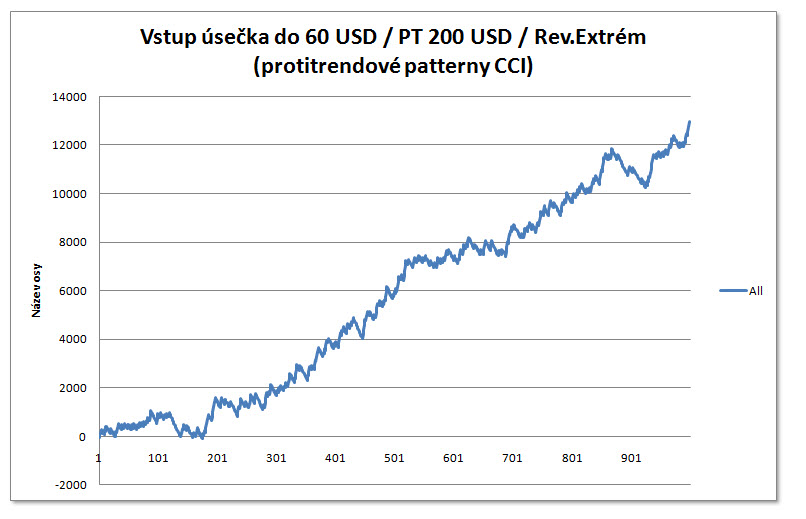

Nejzásadnější však byl test, ve kterém jsem simuloval určitou "náhodnou" obdobu protitrendových patternů FinWin: Signály short byly zobchodovány, pouze pokud se trh nacházel na CCI14 i CCI50 nad hodnotou +100 a signály long pouze v případě, že se trh nacházel na CCI14 i CCI50 pod hodnotou -100. Během náhodného samplování jsem narazil i na takovéto equity (které jiná nastavení nepřinesla):

Výsledky testů tedy přinesly, co přinesly. Ukázaly, že v protitrendových patternech FinWin je při náhodném testování příslib největšího edge a v trendových patternech CCI50 i EMA204 mohou pomoci jako rozumný, přiměřený filtr. Ukázaly, že vyšší perioda (CCI50 i EMA204) má větší filtrovací validitu, než nízké periody (EMA34, CCI14) - které se tolik neosvědčily. Přivedly mě na myšlenku dynamického money-managementu, který znají studenti z E-mini II, kde jsem v samotné kapitole vše rozvedl v mnohem praktičtější podobě (s použitím takzvaných FinWin pivotů).

Zároveň je bohužel pravda, že protitrendové patterny jsou mojí slabší stránkou, jak v diskréčním, tak AOS obchodování - a podobné studie mně dávají více motivace v tomto směru neustále na sobě pracovat. Zrovna tak studie přinesla mnoho nových nápadů pro lepší money-management a risk-management při budování AOS, které jsem však zatím díky aktuální práci na řadě jiných AOS systémů neměl čas více rozvinout.

V poslední řadě mě studie utvrdila v používání vyššího RRR, které mně obecně vyhovuje více a zároveň nepřímo potvrdila koncept práce s volatilitou - tj. že nižší volatilita může předznamenávat vyšší volatilitu (při správném přístupu a pojetí).

Poměrně dost uspokojivých závěrů s pár simulacemi založených na náhodě. Samozřejmě, jsou to mé vlastní závěry, vztažené k mému vlastnímu obchodování.

Tomáš Nesnídal