Technická analýza pro nováčky 9: Volatilita

Když se tak nad tím zamýšlím, možná je volatilita něco, čím jsem měl tento seriál přímo začít. Volatilita je totiž svým způsobem alfou-omegou, volatilita je prakticky všechno. Na druhou stranu, vše má svůj čas a ke všemu je třeba dojít postupně. Takže dnes se konečně k tomuto tématu také dostáváme.

Oč kráčí

Jak jsem již naznačil, volatilita je vlastně tak trochu klíčem ke všemu. Přežít v trzích dlouhodobě je totiž otázkou právě toho, jak jsme připraveni na změny volatility, jak se s takovými změnami dokážeme vypořádat. A změny v trzích, to jsou převážně změny volatility.

Základní myšlenka nutnosti sledování je vcelku jasná a jednoduchá:

- V trzích, které se právě příliš nehýbou, je nesmysl očekávat vysoké profity (například skrze vzdálené profit targety).

- A naopak – v trzích, které se právě hýbou, je nesmysl trvat jen na minimálních profitech (a zároveň pracovat s příliš blízkými stop-lossy).

Celá záležitost je pak ještě kapánek komplikovanější o skutečnost, že někteří tradeři dokáží dodržovat konzistentní výkon pouze v určitých typech volatility, ale při jakémkoliv větším výkyvu může jejich výkon výrazně klesnout, proto při sledování volatility nejde jen o ryze technický přístup, ale také o určité osobní preference a osobní aspekty obchodního stylu.

Jak volatilitu měřit

Existuje celá škála způsobů, jak volatilitu měřit, mimo jiné záleží také na tom, jaký konkrétně druh grafu používáme. Nicméně nejzákladnější a zároveň nejuniverzálnější nástroj se jmenuje ATR (Average True Range) a minimálně pro začátek si s ním na dlouhou dobu vystačíte.

Definicí indikátoru ATR se dnes zabývat nebudu – kdo chce, nechť si najde potřebné vzorečky na internetu. Pro mě je podstatné jednak chápat interpretaci a jednak rozumět tomu, jakým způsobem mohu ATR využít pro vlastní obchodování. V základu jde však o to, že indikátor měří a porovnává různé vzdálenosti mezi úsečkami v grafu a vytváří z nich průměr – který nám následně dává přehled o celkové volatilitě trhu.

Podobu indikátoru ATR pak můžete vidět pro ukázku níže:

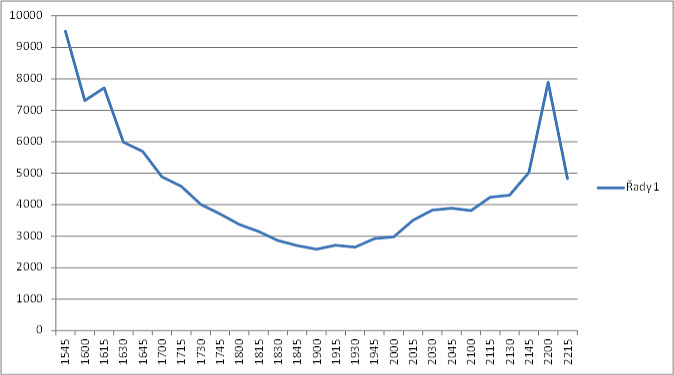

Žlutá křivka ve spodní části grafu ukazuje, jak se průměrně mění volatilita v průběhu celého dne: Zatímco na počátku měla blíže k hodnotě 2 (tj. v trhu e-mini Russell 2000 se jedná o 2 plné body neboli 200 USD průměrné volatility na kontrakt), v době oběda nám klesla volatilita až na úroveň 0.7 – tj. třetinová volatilita proti té v době otevření! Volatilita se tedy může měnit poměrně zásadně a jenom pro zajímavost – během dne většinou dosahuje právě podoby písmene "U", tj. je vyšší na začátku, klesá kolem poloviny dne a probouzí se opět ke konci obchodní seance. Zde jeden obrázek z několika mých naprosto vyčerpávajících studií na téma volatility, který ukazuje generalizované chování volatility v průběhu obchodního dne na trhu e-mini Russell 2000 za posledních 10 let.

Jak volatilitu využívat

Existuje celý vesmír způsobů a možností, jak volatilitu využívat. Pointa je ale vždy stejná: Vaše výstupy a ochranné stop-lossy by měly umět korespondovat s volatilitou trhu, ideálně se volatilitě samy adaptovat a přizpůsobovat – což už je ale značně pokročilejší záležitost.

Využití volatility pak strmě narůstá s našimi dovednosti a také s naším účtem. Možnosti využití volatility s jediným kontraktem (tj. v samotném začátku) jsou vcelku omezující, avšak při obchodování s větším množství kontraktů už nabízejí úplně jiné možnosti – například škálovat velikost naší pozice právě skrze aktuální volatilitu nebo dle volatility měnit naší expozici atd. Právě proto, že využití volatility může být v budoucnu dost zásadní, je důležité, aby koncept volatility chápal začínající trader už ve svých začátcích a učil se pomalu a postupně s volatilitou více pracovat a více jí rozumět.

Dobrý základ pro nováčky: volatilní zóny

Takže, začněme tím naprosto nejjednodušším – a tím jsou volatilní zóny.

V podstatě jde v naprostém začátku naučit se lépe rozumět a chápat to, jak se můj obchodní přístup chová v různých rozmezích trhu. Než přejdete ke komplexnějším a pokročilejším technikám, začněte jednoduše tak, že si vezmete celý svůj backtest, ke každému vstupu si dopíšete, jaká byla hodnota ATR v momentě vstupu, a následně si rozsah volatility rozdělíte na 3 části (zóny). Pak budete studovat, jak se váš systém chová v jednotlivých zónách volatility (neboli v různých fázích trhu).

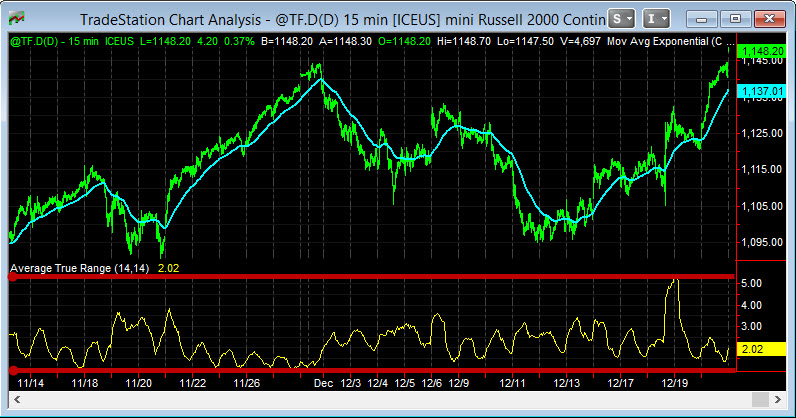

Pokusím se trochu vysvětlit na jednoduchém příkladu. Na obrázku níže vidíte volatilitu na 15minutovém grafu za období zhruba 1 měsíce:

Nyní, hodnoty ATR ukazují za toto období následující rozsah:

Min. volatilita: 0.9 bodu

Max. volatilita: 5.4 bodu

Rozsah volatility: 4.5 bodu

Rozdělíme si tedy tento rozsah na 3 samostatné zóny:

Zóna 1: 0.9 – 2.4

Zóna 2: 2.4 – 3.9

Zóna 3: 3.9 – 5.4

A poté jednoduše ke každému obchodu v našem obchodním deníku dopíšeme hodnotu ATR na vstupu – a až budeme hotovi, v Excelu si rozdělíme všechny výsledné obchody dle toho, do jaké zóny volatility spadají, a koukneme se na jednotlivé parametry systému dle volatility – tj. jejich ziskovost, procentuální úspěšnost, průměrný zisk na obchod atd.

Samozřejmě, obrázek výše jen pro demonstraci obsahuje jen jediný měsíc dat, vy toto však provedete na co největším vzorku backtestových dat, tj. v rámci daytradingu minimálně 1 rok, ideálně ještě více.

Tím se dozvíte mnoho zajímavých věcí, například také to, jaká volatilita sedí vašemu obchodnímu přístupu více, jaká méně nebo v jaké volatilitě případně raději ani neobchodovat! Zóny si pak můžete rozdělit na více jak 3 části, ale zase tolik bych to nepřeháněl, myslím, že cokoliv mezi 3–5 zónami volatility je tak akorát.

Stop-loss a profit target

Nováčci nezřídka pracují v začátku s fixními stop-lossy a profit targety, což je naprosto v pořádku, stále to považuji z různých důvodů za velmi rozumný způsob v začátku (dokonce i můj rozsáhlý průzkum v AOS ukázal, že fixní hodnoty SL a PT z dlouhodobého pohledu nejsou špatnou volbou, tedy alespoň do momentu, než začneme chtít výrazně sofistikovaněji pracovat na risk managementu a celkovém řízení počtu pozic).

Problém s technikou fixních SL a PT je však skutečnost, že není příliš přizpůsobivá volatilitě (řešením mohou být SL a PT jako ATR násobky, ale to je jednak technika trochu pokročilejší, jednak má také svá úskalí). Proto i zde pro začátek mohou pomoci zóny volatility: Můžeme si optimalizovat hodnoty SL a PT právě na různé rozsahy volatility a do každého obchodu vstupovat s trochu jiným SL a PT – dle toho, v jaké volatilitě se trh právě nachází. I přesto, že je to vcelku jednoduchý přístup, může v začátku pomoci poměrně zajímavě zlepšit obchodování a adaptabilitu našeho obchodního přístupu na různou volatilitu trhů, přitom stále s využitím velmi jednoduchých a základních prvků technické analýzy. Je ale třeba pracovat s dostatečným vzorkem backtestových dat – abychom měli k dispozici co nejširší rozsah volatility – a v případě nových max. a min. hodnot volatility v našem obchodování adekvátně reagovat a aktualizovat k tomu i naše zóny a hodnoty SL a PT.

Tomáš Nesnídal