V tradingu neexistují žádné limity. Vše je jen v naší hlavě.

Poslední týdny prožívám neobvyklou akceleraci výsledků náročné, intenzivní, mnoha měsíční práce. Tyto momenty mě opakovaně utvrzují ve dvou věcech: Za prvé, v tradingu neexistují žádné limity. Vše je možné. A za druhé, kvalitní tým vše zvládne ještě lépe a mnohem rychleji.

Dnešní článek je o tom, že si musíme klást vysoké cíle. O tom, že ani v tradingu, ani nikde jinde, není nic nemožné, pokud mobilizujeme všechnu naší vnitřní kreativitu, naše dovednosti, silné vlastnosti, naše schopnosti. A pokud je ještě spojíme s dovednostmi mimořádně nadaných a pro trading zapálených lidí, jako je tým kolegů, se kterými pracuji na svém doposud největším tradingovém projektu (privátním fondu), pak skutečně platí, že limity neexistují, není nic, co by nebylo možné dokázat.

Je toho již vcelku dost, co bych zde mohl pro inspiraci ukázat a popsat ostatním. Ale pro dnešek alespoň dvě věci.

První z nich je nová úroveň rychlosti tvorby kvalitního, robustního automatického obchodního systému.

Už v minulosti jsem několikrát psal, že s jedním z kolegů, kterému ve skutečnosti patří většina slávy za mimořádné výsledky v této části projektu, jsme se pustili do absolutní automatizace mého workflow. V podstatě jsme použili jako základ program WinAutomatization, mé know-how vývoje AOS ze zmíněného kurzu, a pak už jen letité zkušenosti kolegy s programováním, a mnoho dílčích, kreativních nápadů. Ještě nedávno jsme vše postupně „zaběhávali“ a byli vcelku vděční za alespoň jednu strategii týdně. S každým dnem se však díky novým a novým nápadům a novým vylepšením a vyladěním posouváme do zcela nových rovin, o kterých se mně dříve ani nesnilo: V současné době, v dobré dny, dokážeme vyprodukovat dokonce až 7 kvalitních, robustních AOS strategií. Co přitom považuji za kvalitní, robustní?

1) Strategie prošly náročným workflow vývoje a testováním robustnosti z VIP AOS Turbo kurzu (bez portfolio ověření, to je nyní v procesu implementace).

2) Strategie splnily určitá minimální kritéria na mohutném Walk Forward testování.

3) Všechny equity strategií jsou tvořeny zásadně out-of-sample intervaly, tj. výsledky equity jsou vždy a jen „neviděná data“, která v procesu optimalizace nebyla použita. V podstatě equity v sobě již zahrnuje pravidelnou reoptimalizaci a vše, co vidíme, je poskládaná neviděná budoucnost do jedné equity.

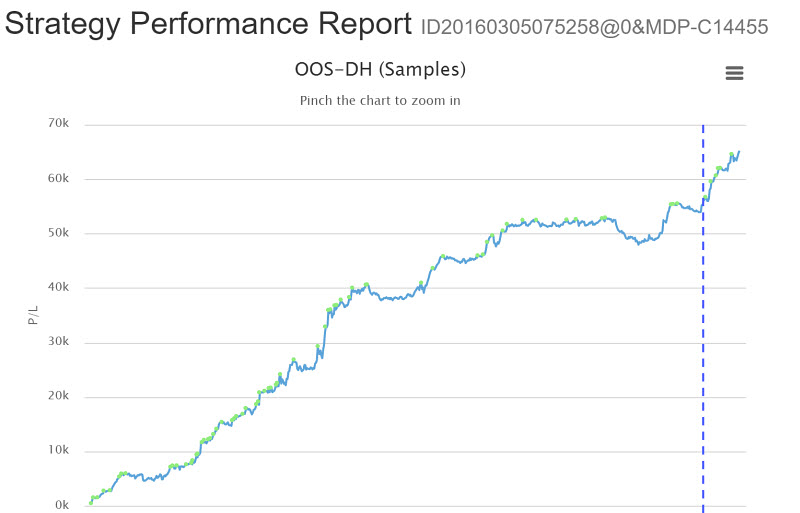

Strategie pak vypadají například takto (plně OOS equity, složená z OOS intervalů - viz dle VIP AOS Turbo kurzu):

První strategie je trh YM, druhá TF.

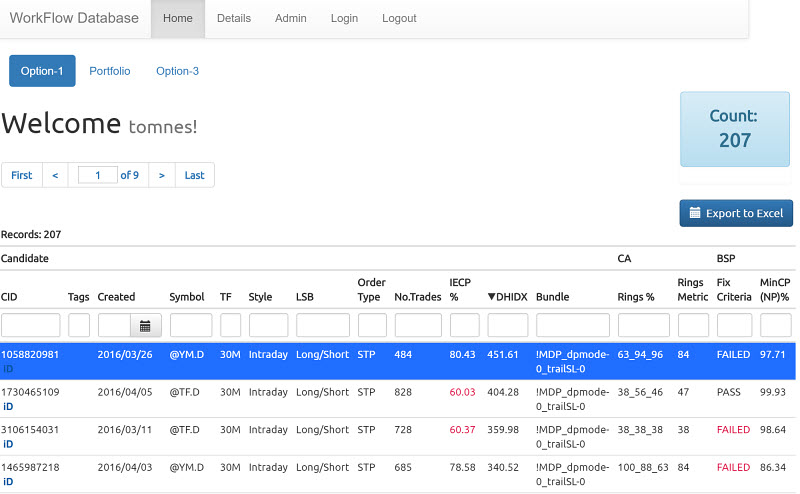

Výsledkem kontinuálního vylepšování naší automatizace je tedy velmi rychlé plnění databáze strategiemi, kterých v tento okamžik máme již 207 (kolem poloviny roku jich očekávám kolem 1000):

Takto rychlé plnění databáze nám samozřejmě nyní dává naprosto nové možnosti - například možnost dodatečného zpracovávání obrovského množství dat a hledání nových souvislostí a závislostí, pro ještě efektivnější testování robustnosti a ještě efektivnější selekci. Na začátku toho všeho přitom bylo jen know-how, které již znají moji VIP studenti, program WimAutomation a nadšení dvou lidí!

Nyní, proč vůbec tolik strategií?

Jednak, jak už jsem zmínil, kvůli hledání nových a doposud neodhalených závislostí a souvislostí a dalšího vylepšování testů robustnosti. Velký vzorek dat = potenciální nová, zajímavá odhalení!

Za další, v rámci fondu plánuji různá portfolia, s mnoha strategiemi, a někteří naši klienti dostanou i portfolia „na klíč“. Takže strategií bude potřeba vcelku dost.

Za poslední bych rád zmínil, že však ani moji VIP studenti nemají do začátku špatný start - ve VIP STRATEGY KLUBU je již přes 50 strategií na různé trhy a věřím, že i zde to pomalu dotáhneme na stovku.

Tolik tedy první inspirace. Na začátku se zdálo prakticky nemožné vytvářet strategie až takto rychle a kvalitně - už na základě mých předešlých zkušeností. Zdálo se taky prakticky nemožné najít způsob, jak veškeré know-how posouvat ještě dále, do dalšího levelu. Ale kde je vůle, nadšení a touha k posunu, tam se vždy ukáží nové cesty a nové výsledky.

Druhý dílčí úspěch, který dnes pro inspiraci toho, že nic není nemožné, ukáži, je možná ještě zajímavější.

S druhým kolegou z týmu jsme poměrně dlouho pracovali na algoritmu, který má vcelku zajímavý úkol - prakticky v „reálném čase“ předem predikovat obchody s vysokou pravděpodobností neúspěchu a takové zkrátka filtrovat a vůbec neobchodovat. Nejedná se přitom o žádný primitivní filtr, aplikovaný dodatečně na historickou equity, ale o skutečný prediktivní algoritmus, který před vstupem do každého obchodu zanalyzuje různé proměnné, dále zanalyzuje to, co už se „naučil“ dříve a udělá rozhodnutí, zda obchod vzít, nebo přeskočit. Kritéria jeho rozhodnutí se přitom mohou měnit doslova po každém obchodu (resp. před ním) - právě díky autoadaptivnímu chování.

Takže, opět jedna ukázka.

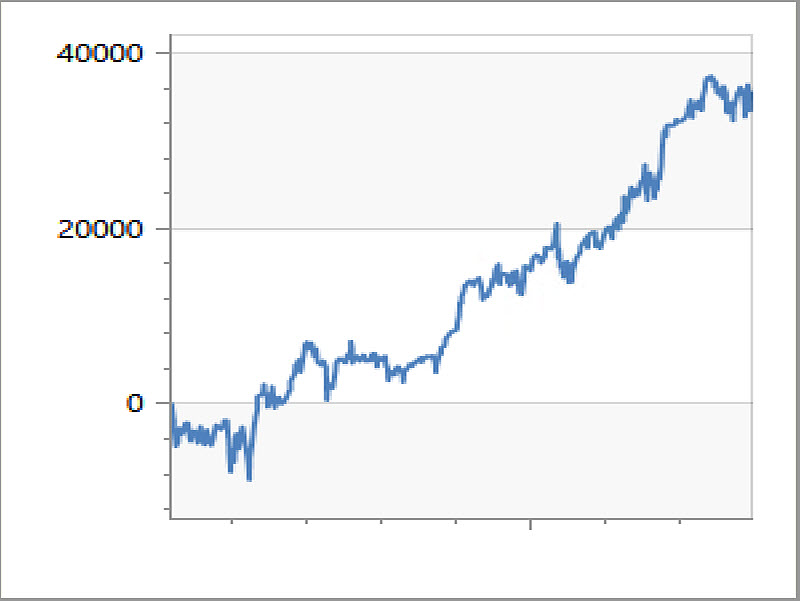

Zde je například systém s nic moc equity:

Samozřejmě, pokud bychom dokázali přeskočit mnoho ztrátových obchodů u tohoto systému, docela možná by to byla jiná story.

Aplikujeme tedy zmíněný algoritmus a uvidíme, jak si s takovouto equity poradí.

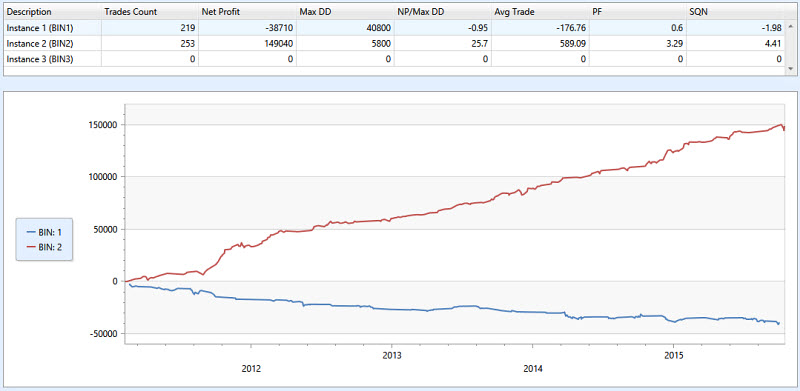

Následující obrázek není backtest, ale takzvaný forward test. To znamená, že algoritmus simuluje již podmínky živého obchodování a přímo před každým obchodem udělá zcela novou analýzu a zcela nové rozhodnutí o tom, jak se zachovat pro příští obchod.

Zde tedy výsledek:

Modrá equity representuje obchody, které algoritmus vyhodnotil ještě před jejich vstupem jako potenciálně nezajímavé, a tudíž vstup vůbec neprovedl. Červená equity jsou zbylé obchody. Jak vidno, algoritmus v reálném čase (zde simulovaném skrze forward testing) dokázal vyhodnotit jako nezajímavých 219 obchodů, tyto obchody zcela přeskočit, a ušetřit nám tak 38 710 USD na kontrakt. Nemluvě o equity, která je nyní naprosto ideální a o moc lepší už být nemůže.

Podobným způsobem algoritmus dokáže fungovat s jakýmkoliv jiným systémem.

Takže opět, i takto náročný úkol, jako auto-adaptivně predikovat obchody s nízkou pravděpodobností úspěšností, vše přitom bez jakéhokoliv risku přeoptimalizace, curve-fittingu apod., je realizovatelný.

Mimochodem, jenom pro doplnění - jedna z variací tohoto algoritmu využívá také Market Internals, které jsou jedním z nejlepších filtrů pro potenciálně ztrátové obchody při obchodování indexů, jaký jsem kdy poznal.

Závěr

Dovolte mně krátké shrnutí: V tradingu je vše možné a neexistují žádné limity.

Samozřejmě, není to snadné, vyžaduje to čas, trpělivost, kreativitu a v neposlední řadě také dobrý tým stejně nadšených kolegů.

Opět ale opakuji: Na začátku toho v podstatě nebylo o nic více, než mají k dispozici moji VIP AOS TURBO studenti. Zkrátka jsme jen vzali něco, co už dobře známe, máme vyzkoušené a ověřené, a položili si otázku: „Jak to posunout celé dál - do další úrovně?“

A o tom je pro mě trading. O neustálém posouvání se vpřed, hledání nových možností.

Jsem za všechny tyto zkušenosti nesmírně vděčný.

Přeji všem mnoho štěstí a úspěchů!

Tomáš Nesnídal