Volatilita coby účinný obchodní filtr

Snažíte se vydělávat v trzích za každých podmínek, ale nemáte konzistentní výsledky? Zkoušeli jste se zaměřit na hlubší zkoumání volatility? Tu lze často použít jako základní filtr pro hledání období, kdy do trhů vstupovat vs. kdy se držet stranou. Téma se týká jak diskrečních, tak automatizovaných obchodníků (pro které ukáži aplikaci jednoduchého filtru na funkčním AOS).

Hodně obchodníků se snaží vyhledávat v trzích jednoduchý edge bez ohledu na jakýkoliv kontext. Přitom trhy se neustále mění a s nimi i motivace a způsoby chování obchodníků, kteří v nich operují. Podle čeho ale trhy kategorizovat a přizpůsobovat používané strategie? Jeden z velmi dobrých filtrů (zejména v akciových indexech) je volatilita. Konkrétně používám tu zprostředkovanou přes VIX. Tedy jde o implicitní volatilitu opcí na index S&P 500, která vyjadřuje očekávání obchodníků o budoucí volatilitě.

Je pro nás obchodníky dobrá nízká, nebo vysoká volatilita? To se pochopitelně liší podle přístupů používaných jednotlivými obchodníky, nicméně obecně si dovolím tvrdit, že retailoví obchodníci mají větší šance ve vyšší volatilitě. To, co je pro nás v trzích důležité, je určitá panika a strach. Pokud se trhy hýbou pomalu, jsou velmi efektivní a snáze předvídatelné (ovšem spíše z pohledu rychlých algoritmů).

O výše uvedeném odstavci je z mé zkušenosti dobré hodně přemýšlet a zkoumat trhy v době vysoké a nízké volatility. Chápu, že začínající obchodníky přitahují spíše období s nízkou volatilitou, ale obávám se, že právě to je často důvod, proč neuspějí. Byť samozřejmě vše má své rozumné hranice a příliš vysoká volatilita může už být na škodu!

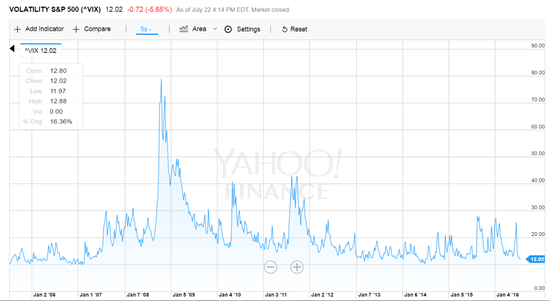

Podíváme-li se na současný graf VIXu (například na Yahoo finance, kde je běžně dostupný všem), tak vidíme, že je nyní celková volatilita v indexech velmi nízká:

pro veliký graf můžete použít ten link přímo na Yahoo finance

Má podobná hodnota souvislost například s naším obchodováním orderflow přes FIMS nebo přes algoritmické přístupy aplikované na akciové indexy? Z mé zkušenosti ano. Při diskréčním obchodování je výrazně méně příležitostí a jsou slabší a méně výrazné. Obchodujete-li již delší dobu, zkuste si schválně porovnat aktuální výsledky s výsledky například ze začátku letošního roku, kdy byla volatilita na mnohem vyšší úrovni.

Samozřejmě můžete dojít k opačnému závěru – že vám bude vyhovovat výrazně nižší volatilita. V každém případě je ale dobré snažit se co nejvíce porozumět základnímu kontextu, který obchodujeme a tuto informaci využívat pro svůj prospěch. Osobně se například stále více orientuji na diskréční orderflow obchody v období s vyšší volatilitou, neboť takové chování má pro mě mnohem lepší poměr výnos/strávený čas u počítače, než v momentě, kdy se snažím „vysedět“ obchody v letní nízké volatilitě. V té se zase naplno věnuji vývoji práci na svém automatizovaném portfoliu.

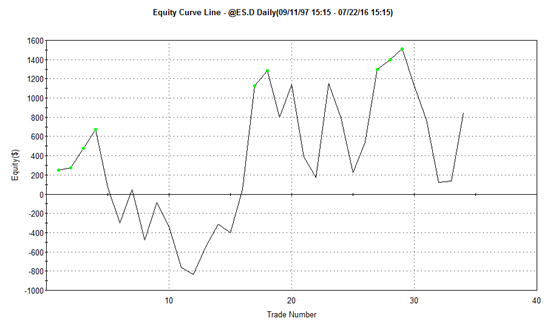

A když jsme u automatizace - filtrování obchodování přes volatilitu mi přináší také zajímavé výsledky, byť v této oblasti více záleží na typu systému. Ovšem velmi často se mi potvrzuje, že zajímavé obchody přicházejí s vyšší volatilitou. Pojďme se například podívat na aplikování filtru VIX na strategii obchodování FOMC, kterou jsem publikoval zde: https://www.financnik.cz/komodity/fin_home/FOMCdny.html Tedy na strategii, která je osvědčená a sám ji v různých obměnách používám.

Pokud vyfiltruji jen obchody aplikované do nízké volatility (konkrétně VIX

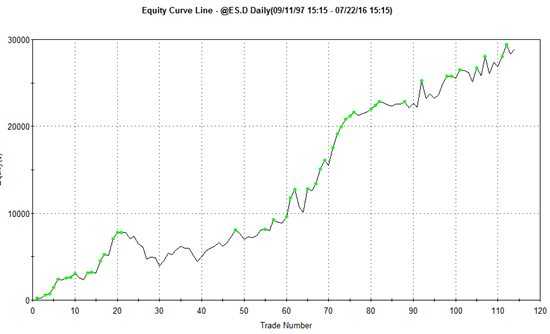

A naopak – pokud bude VIX větší, nebo roven 15, bude equity křivka vypadat následovně:

S ještě vyšší volatilitou klesá výrazně počet obchodů, ale výsledky jsou pak o to zajímavější. Ostatně s kódem si můžete hrát sami – ve zmiňovaném článku je zcela volně k dispozici.

Závěr

Při obchodování je potřeba sledovat volatilitu a snažit se porozumět tomu, jaká úroveň je optimální pro náš způsob vydělávání peněz. Většině přístupů bude přitom vyhovovat spíše vyšší volatilita (v rozumné míře) a pak je třeba toto respektovat. To znamená zvyšovat agresivitu obchodování právě v době s vyšší volatilitou a výrazně ji snižovat v době nízké volatility. A nikoliv naopak!

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.