Wem – od konzistentních profitů k fulltime tradingu s orderflow

Před rokem jsem na Finančníkovi publikoval článek s Mirkem, který ve FIMS fóru vystupuje pod nickem Wem. Již tehdy to byl velmi úspěšný intradenní orderflow trader, a jelikož příběhy vývoje traderů jsou dobrou motivací pro ostatní, přináším s Mirkem nový rozhovor. Tentokrát včetně detailních statistik za poslední období a videí několika obchodů ukazujících, jakým způsobem v rámci FIMS obchodujeme.

Mirku, před rokem jsme na Finančníkovi publikovali článek o Tvém vývoji coby tradera. Můžeš stručně popsat, kam se posunuly tvé výsledky v intradenním obchodování? Máš například k dispozici nějakou equity křivku pro obchodování v trzích NQ a YM, kterou bychom navázali na informace publikované před rokem?

Za poslední rok se toho stalo opravdu hodně. Zhruba 8 měsíců jsem obchodoval na trzích NQ a YM celkem výrazný objem, a to dost nešetrným způsobem. Bylo to velmi intenzivní období a utnul jsem ho s příchodem mého dalšího potomka.

Zachytil jsi mne v období obchodů s běžným objemem do deseti kontraktů. Je to nesmírně uvolňující.

Potenciální ztráty/zisky na obchod (nad 1000 USD) při 20 kontraktech jsou vyšší level. Opticky se tím dostávám do pro mne nepředstavitelného profitu. Častěji tak na řízení targetu působí emoce. Stávalo se, že jsem ho zavíral předčasně (bezdůvodně) jenom na základě zisku nad 1000 USD.

Tuhle neefektifitu jsem díky vysoké pravdě ve vstupech finančně nepocítil, ale ta “neviditelná hrozba” spočívá v tom, že si nevybuduji dostatečnou rezervu na “horší časy”.

Přirovnal bych to ke spotřebitelskému chování průměrného člověka. Pokud má peněz přebytek, chová se ekonomicky neefektivně. Naopak, pokud má nedostatek (2 kontrakty), musí se více namáhat a přemýšlet.

Obchodování 20 kontraktů na trzích NQ a YM mi odhalilo spoustu informací o tom, jak se trhy chovají a jaký na ně mám “mikro” vliv já sám. Například položením limitu ovlivním dění na hloubce trhu (Market Depth). To je zkušenost/informace, kterou se nikde nedozvíte.

Dozvěděl jsem se i něco o sobě samém. Hlavně o mém přístupu k riziku. Na tom se pak následně dá postavit velmi pevný základ pro další rozvoj.

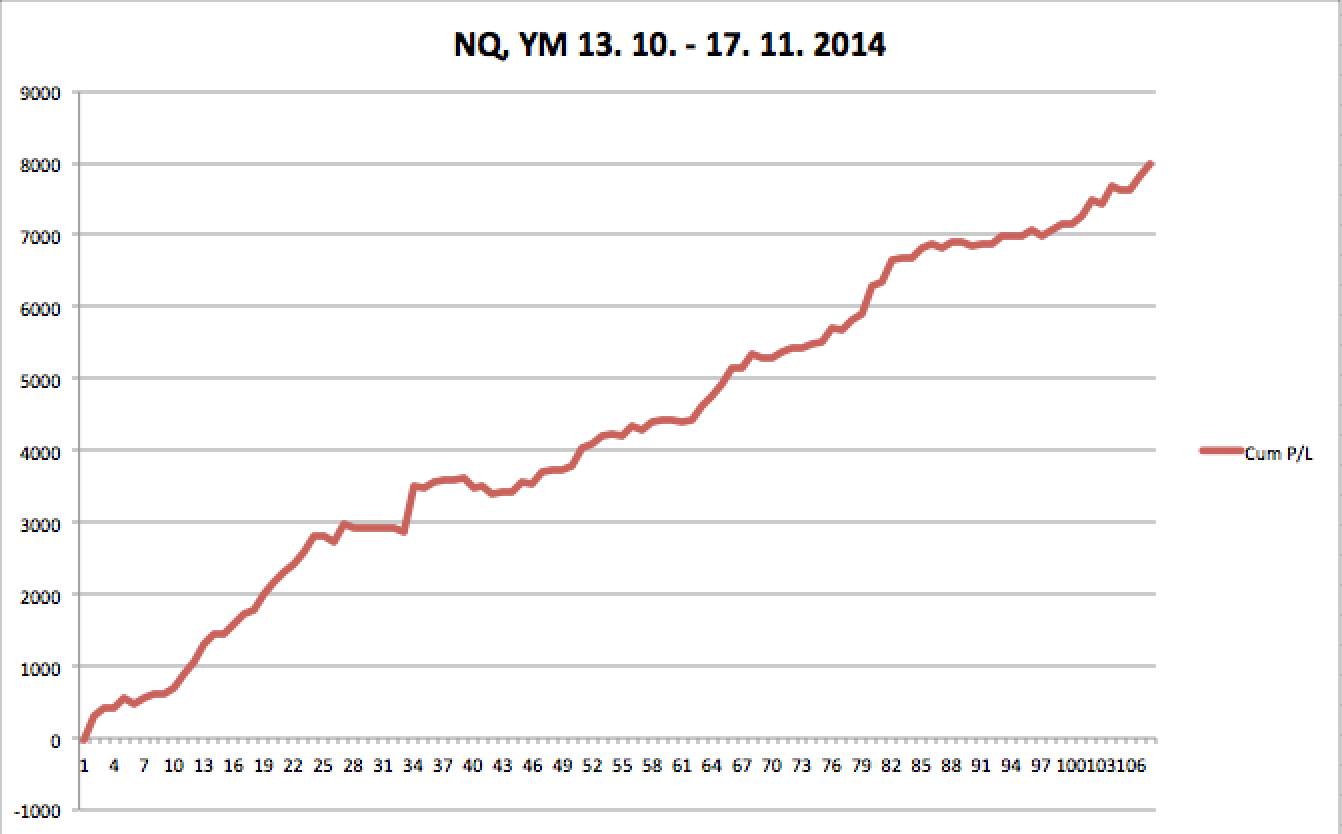

Co se mých výsledků týče. Zde přikládám své statistiky za posledních 100 obchodů, kdy jsem v trhu pracoval s malým objemem (vesměs jen se dvěma kontrakty). Na orderflow vnímám jako zásadní možnost dobře porozumět tomu, co se v trhu aktuálně děje, a tak do velké míry limitovat risk. Což myslím následující statistiky dobře dokládají.

Nejprve equity křivka:

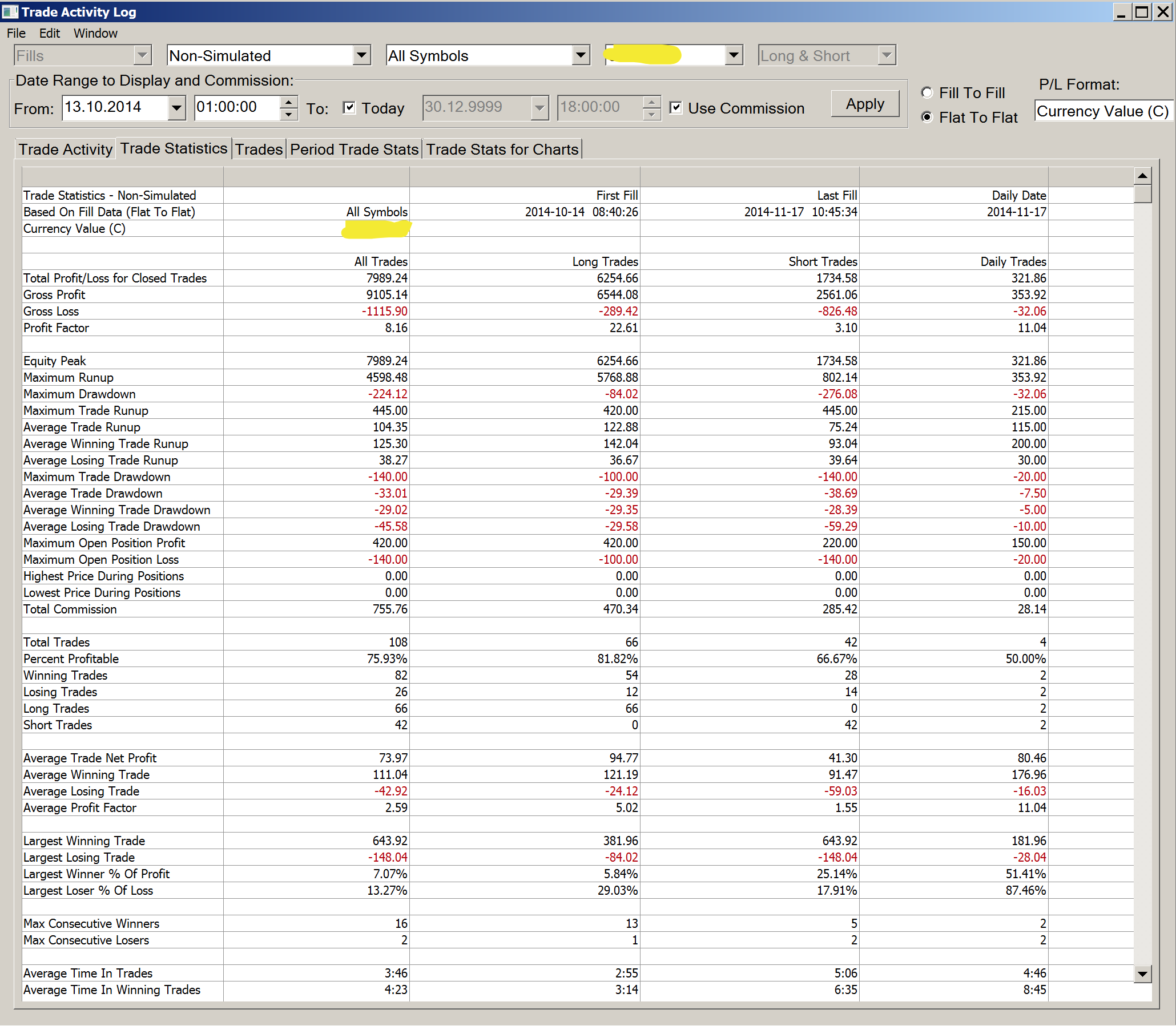

A zde podrobnější statistiky. V těch je vidět, že náš styl intradenního obchodování je hodně o vysoké úspěšnosti a menších obchodech, byť stále s rozumným RRR:

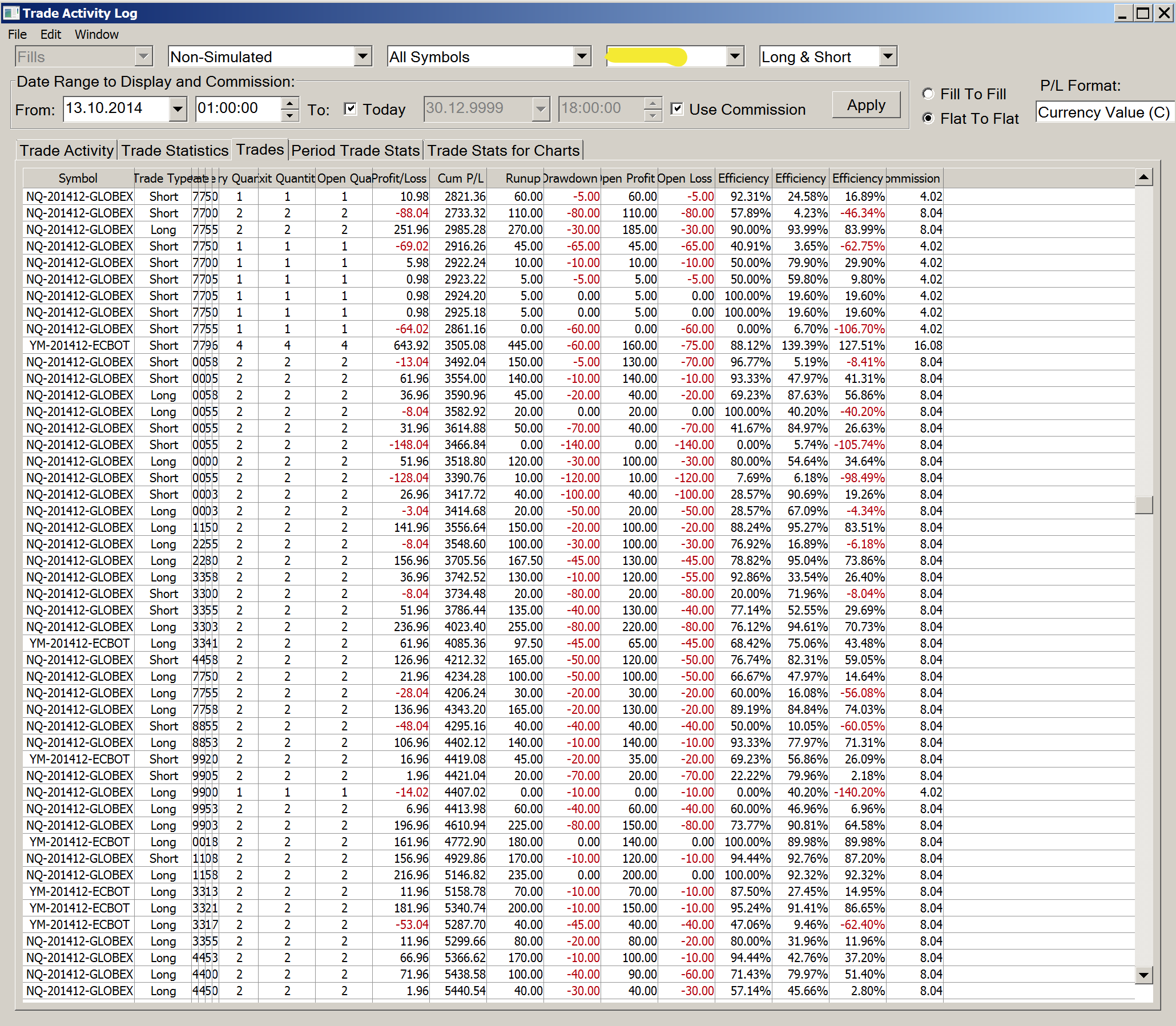

A nakonec pohled na přehled obchodů, ve kterých je patrné, s jak malým riskem v trhu operujeme a především, že i větší profity se skládají po menších obchodech, které samy o sobě neznamenají žádné zásadní zisky. Ovšem jen do doby, než se začnou přičítat na každodenní bázi:

Hodně obchodníků vnímá analýzu orderflow jako komplikovanou a nejsou si jisti, nakolik stojí za to věnovat orderflow pozornost. Jak Ty se na toto díváš – dokázal bys dnes profitabilně obchodovat bez sledování orderflow?

Můj přístup dnes stojí z 90 % na čtení toku objednávek – orderflow či tape readingu. V tomto směru se stále posouvám dopředu. Ne ani tak v hledání nějakých nových situací, ale v definici stavů orderflow, aby byly zcela jasné. Celé to dělám za účelem vytvořit polo-automatickou strategii časově blízkou HFT.

Co se týká obchodování bez orderflow, přirovnávám to k jízdě autem. Z mercedesu do trabanta se nikomu nechce ![]() Ze správně interpretovaného orderflow se postupně z jeho prvotní funkce časování vstupu stane nástroj na definování charakteru aktuálního stavu trhu. V každý moment mám dnes díky němu názor na aktuální situaci na trhu. Zavčas identifikuje změny volatility, místa umělé expanze ceny, odhalí správnou reakci v připravené oblasti a ukazuje kdo/co stojí za průrazy ceny – může rozlišit vznik trendu již v úvodní fázi. To všechno má dopad i na řízení pozice po vstupu.

Ze správně interpretovaného orderflow se postupně z jeho prvotní funkce časování vstupu stane nástroj na definování charakteru aktuálního stavu trhu. V každý moment mám dnes díky němu názor na aktuální situaci na trhu. Zavčas identifikuje změny volatility, místa umělé expanze ceny, odhalí správnou reakci v připravené oblasti a ukazuje kdo/co stojí za průrazy ceny – může rozlišit vznik trendu již v úvodní fázi. To všechno má dopad i na řízení pozice po vstupu.

Ovlivněn zkušenostmi a informacemi si situaci obchodování bez orderflow ani představit nechci. Tím neříkám, že bych nebyl schopen se profitabilně adaptovat na obchodování bez orderflow. Dnes už vím, na co se při sledování volume a ceny zaměřit (ale i sledování dění na volume je vlastně čtení orderflow).

Tím hlavním benefitem je schopnost obchodovat s malým průměrným SL oproti PT – s vysokým RRR. A to díky časování vstupu, který často ani neudělá protipohyb větší než 4 ticky. To si s jiným přístupem/nástrojem nějak neumím představit.

Velkým tématem každého jen lehce pokročilého obchodování je risk management. S jakými taktikami pracuješ v této oblasti. Používáš například denní max. stop-loss a případně nějaký denní target?

Dnes vnímám risk management v souvislosti se sebereflexí. Situace, kdy jsem naplnil svůj denní risk nenastala už dlouho. Včas na sobě poznám, kdy mi trh nesedí a odejdu od počítače dřív. Jako jiný případ si vzpomenu denní drawdown téměř 3000 USD s 25 kontrakty = malé přetažení denního SL. Přišla další situace, která mi byla jasná a nabídla přijatelný risk. Nakonec jsem den skončil pouze v mírné ztrátě. Proces rozhodování jsem vyhodnotil, že je bez emocí a neměl jsem tak problém pozici otevřít i pod takovým tlakem. Technicky je jedno, zda následující vstup po drawdownu přijde ještě dnes, zítra, nebo za týden. Ten problém je v emocích.

Nejlepší způsob, jak se s tím vyrovnat, je prevence – neriskovat uvedení se do určitých špatných situací.

Proto je potřeba mít nastavené meze a nějaká pravidla. Chrání to účet před “černými labutěmi”. Občas se vyskytují dny, kdy má začínající trader signály k chytání dna, až to vyústí v nějaký “blackout” (taky jsem začínal). Ze zkušeností traderů se kterými komunikuji, se často stává, že za jeden den vrátí trhu, co vydělali za celý týden. Uvádí se tím do nepříjemné situace. Proto je risk management v tomto směru dobrý nástroj, jak podobným situacím co možná nejvíc předcházet.

Dále si myslím, že v úvodních fázích není dobré dělat re-entry vstupy. Po nevydařeném obchodu je lepší si naordinovat v rámci risk managementu třeba 15minutovou pauzu. Eliminujete tím impulzivní vstupy, které často nejsou vedeny logikou, ale emocemi. A má to i pozitivní vedlejší účinky na samotné časování vstupů.

V tradingu u mě většinou platí: “Když se daří, tak se daří” – a naopak. Nějakou představu denního profitu mám. Vetšinou ale končím se ztrátou koncentrace, nebo když trhy náhle ztratí volatilitu a sledování je extrémně únavné. To v průměru odpovídá dennímu profitu.

U mě to funguje zhruba 1:1. Denní profit v rozmezí 200–300 USD a denní ztráta o velkosti 2 základních SL – to odpovídá 250 USD. Myšleno při 2 kontraktech. Je ale potřeba brát v úvahu, že 90 % mých ztrátových obchodů nekončí na základním SL. Paradox – kdyby končily častěji na SL, snažil bych se velikost denní ztráty rozšířit na 3 SL. To platí pro trhy NQ a YM, kde pracuji se základním SL 12 ticků.

Současně platí, že denní ztráta by neměla být větší než pár procent. Proto je konkrétnímu nastavení risk managementu potřeba přizpůsobit velikost účtu. Pokud budu risk management přizpůsobovat velikosti účtu, tak je to minimálně v úvodní fázi špatně.

S risk managementem dále pracuji hlavně při řízení pozice. Jedno z pravidel je, pokud po vstupu nedojde k dostatečnému momentu, tak první PT odhazuji tak, abych SL 2 mohl přisunout do oblasti risk-free obchodu.

Dokážeš odhadnout, jakou máš dnes denní procentuální úspěšnost obchodování? Tj. kolik dnů v měsíci máš ztrátových?

Poslední měsíce mám 15 % ztrátových dní. Úspěšnost obchodů se pohybuje kolem 80 %. To je ovšem nevypovídající. Obecně mě statistiky moc nezajímají. Vede to pak k optimalizaci, která vychází z historie. A tomu moc nevěřím – nemá to pro mě logiku.

S jakou přibližnou frekvencí dnes obchoduješ?

Dnes obchoduji téměř každý den. Počet vstupů se pohybuje kolem 4 za den.

Pro porovnání, když jsem obchodoval 20 kontraktů, obchodoval jsem většinou pouze 3 dny v týdnu. Denně v průměru pouze 2 obchody. I z toho je v současnosti cítit takový uvolněný stav.

Ve FIMS mentoringu jsi v kontaktu s mnoha začínajícími intradenními obchodníky. Napadají tě nějaké univerzálnější rady pro nové intradenní obchodníky, jak postupovat, aby se vyvarovali notorických chyb a měli šanci se co nejrychleji stát alespoň částečně profitabilními?

Vytvářím si rizikovou analýzu mého chování. Ze závěrů jsem v rámci mentoringu na jednom webináři zveřejnil můj pohled na vývoj tradera – začátečníka. Jedná se o postupný vývoj tradera v na sebe navazujících fázích. Tyto fáze by se neměly přeskakovat. Pokud se bavíme o přístupech typu FIMS, tak klíčovou roli hraje vstup. Proto je potřeba zvládnout hlavně vstupy. Tím mám na mysli 50% úspěšnost, která má vyšší potenciál než 1:1. Následně tyto vstupy můžeme rozvíjet pomocí money managementu. Kombinace analýzy orderflow, volume, ceny a vyšší struktury trhu je silný nástroj k tomu toho dosáhnout.

Píši tuto základní věc proto, že se setkávám s tradery, kteří stále neumí vstupovat a snaží se tyto špatné pozice řídit pomocí orderflow. Díky tomuto řízení se ani nedozví, zda umí, nebo neumí vstupovat. Proto bych v úvodní fázi dělal vstupy s fixním RRR 1:1. Následně jde dostatečný vzorek vstupů s konzistentním průběhem nějak statisticky analyzovat, a to je v začátcích velmi důležité. Během toho získáváme zkušenosti a jsme schopni postupně zvyšovat pravdu vstupů.

Za sebe pak ještě považuji za důležité z pohledu zpětné vazby, si své obchody nahrávat. Jedině tak si lze zpětně uvědomit motivy svého jednání v konkrétní situaci a čase vstupu. Ze statických screenshotů tyto informace nikdy nedostanete.

Mohl bys ukázat ukázky obchodů z posledních dnů, aby ostatní obchodníci měli možnost nahlédnout do stylu, s jakým v rámci FIMS obchodujeme?

Připravil jsem několik ukázek ve formě nahraných obchodů. Jsou to ukázky bez zvukového komentáře, nicméně každý si tak může udělat představu, jakým způsobem v rámci orderflow vstupuji i řídím pozici.

Nejprve ukázka ze "včerejšího dne", který byl zprvu hodně trendující, avšak orderflow mi dokázalo napovědět, ve kterém místě se změnily poměry v nabídce/poptávce trhu NQ a můžu zkusit spekulovat proti dosavadnímu pohybu:

-- video již neexistuje

A zde je video z března 2014 zobrazující obchodování s více kontrakty na plné "FIMS ploše":

-- video již neexistuje

Mirku děkuji moc za ochotu dělit se o své obchodní zkušenosti a přeji hodně dalších úspěchů ve tvé obchodní kariéře.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i v alternativním fondu, který spravuje.