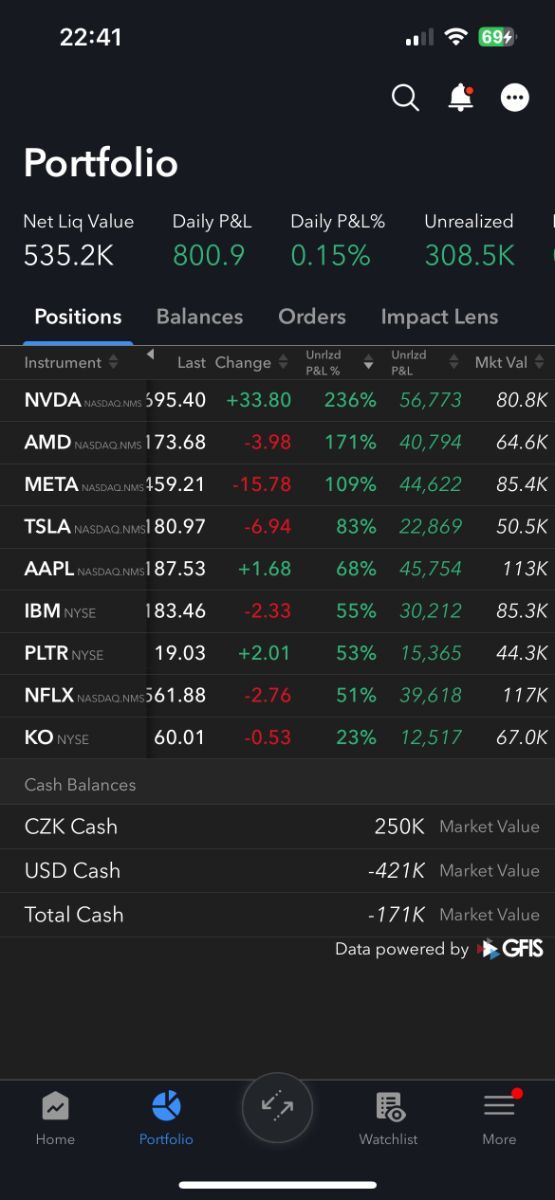

Hlavní přehled

- Poslední týden

-

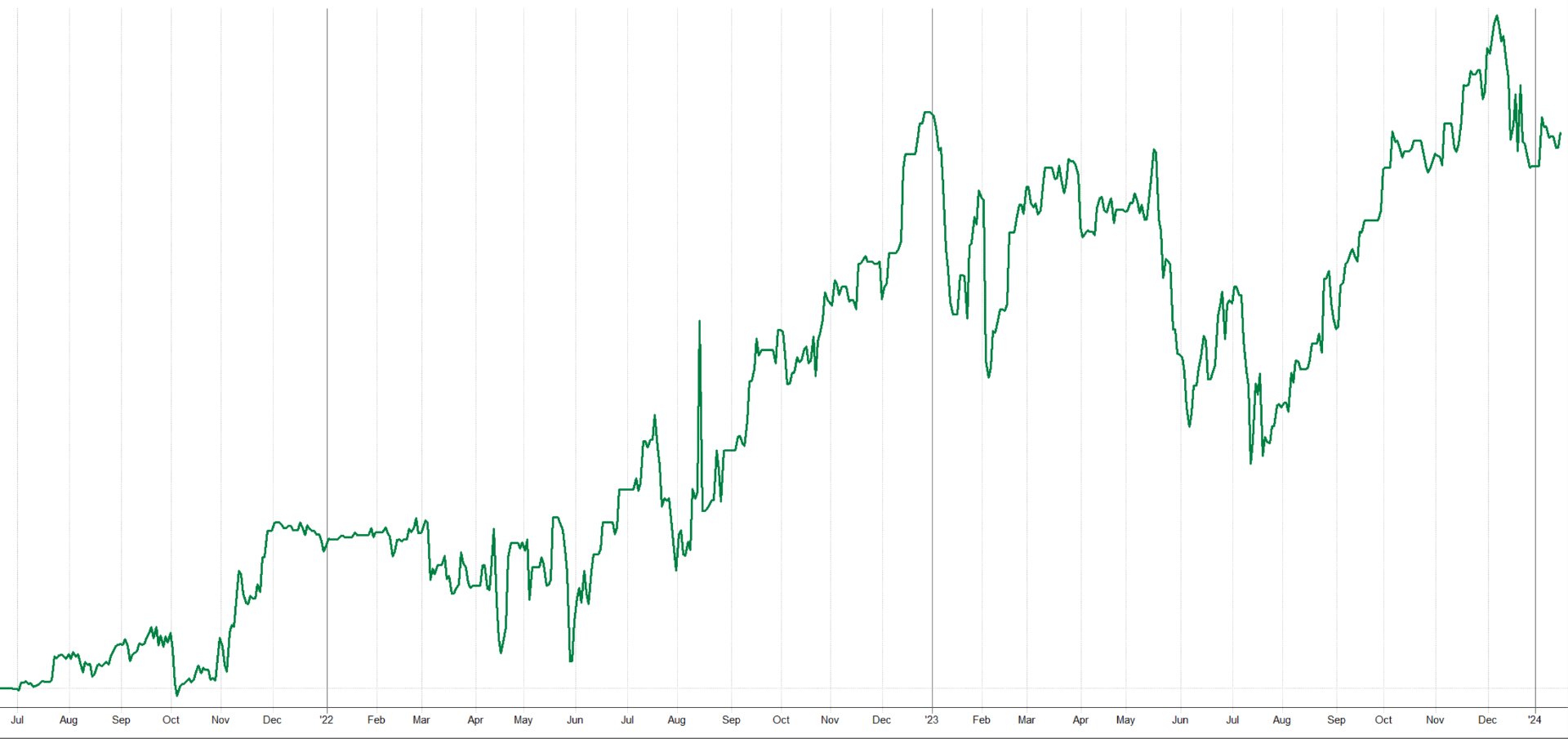

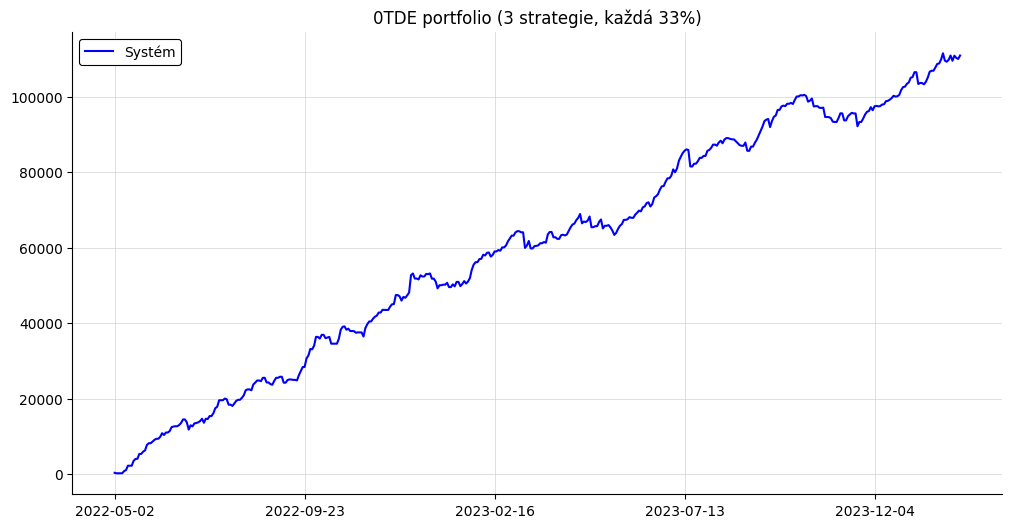

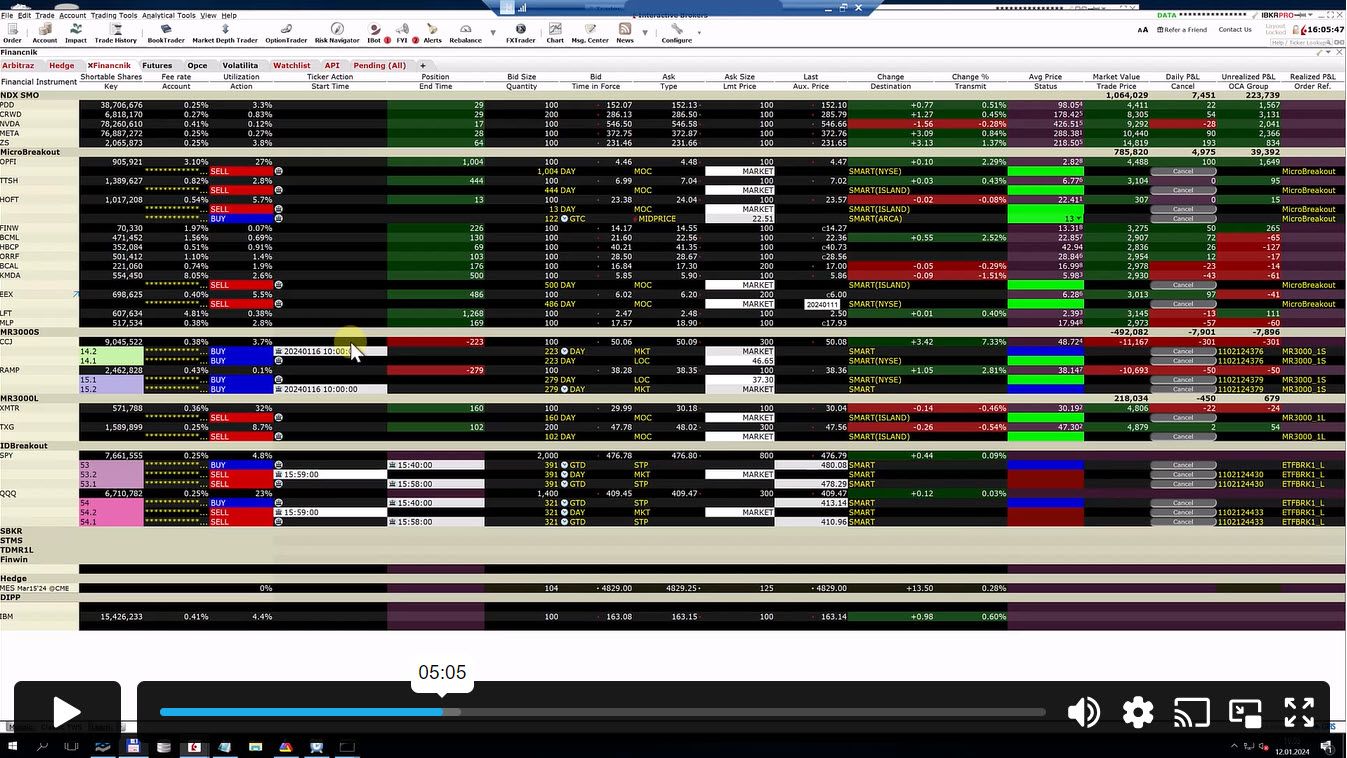

V článku Day trading breakoutů s 0TDE opcemi – extra páka s limitovaným riskem jsem ukazoval, jakým směrem se ubírám při vývoji systému obchodujícího intradenní breakouty na akciových indexech, které budou probíhat skrz exekuce 0TDE opce. Motivace pro můj trading je zřejmá: Toto je backtestovaná equity křivka breakout systému obchodujícího opce na dvou trzích QQQ/SPY. V minulém článku jsme si ukazovali, že počáteční účet 10 000 dolarů by byl za necelé dva roky na úrovni 82 833 dolarů! To je brutálního zhodnocení o 728,33 % a něco, z čehož si chci určitě část ukousnout i na svých účtech. Zde je update k progresu: V Trading Room jsem postupně ladil základní logiku breakout systému, která bude vycházet ze silné a jasně obhajitelné „idea first“ myšlenky. To se nám myslím povedlo a TradeStation kódy k hlavnímu modelu, ze kterého vycházím, naleznete v Trading Room zde. Model jsem osobně nasadil na svůj živý účet, ve kterém nyní riskuji počátečních 300 dolarů/obchod. Minule jsem ukazoval výpisy z IB s prvními výsledky, další obchody následují – viz níže. Breakout model obchoduji zatím na akciích (QQQ, SPY, DIA atd.), protože je to pro mě nejjednodušší – vzal jsem náš autotrader a prostě do něj přidal další strategii. Samozřejmě, že model by bylo možné exekvovat s futures. Nechtěl jsem ale zbytečně podstupovat úpravy a testování autotraderu, protože mým cílem je obchodovat model s 0TDE opcemi. Máme hotovou první verzi python opčního autotraderu! Autotrader v plně otevřené podobě budu v Trading Room sdílet na konci příštího týdne. Zatím jde o první verzi, se kterou koncept osahávám a budeme jej dotahovat dál. Mám jej v tuto chvíli nasazen na paper účtu a obchoduji ETF SPY. A získávám tak první srovnání mezi exekucemi akcie vs. 0TDE. Takto vypadala například situace včera, ze které je myslím jasně patrné, proč je pro mě tento směr zajímavý: V trhu S&P 500 breakout model indikoval včera 16. 4. 2024 cca 30 minut po otevření volatility breakout na úrovni cca 512,88. Na živém účtu jsem vstup zobchodoval skrz akcie SPY. Riskuji podle volatility 300 dolarů, a autotrader proto shortoval 135 shares. Bez využití marginu tak šlo o investici cca 69 050 USD (v praxi mi IB zablokovalo cca 17 tisíc dolarů – byl využit intradenní margin). Na demo účtu nakoupil v okamžiku breakoutu autotrader 0TDE PUT opci na strike cenu 513 a při stejném risku 300 dolarů na obchod nakoupil 2 opce, každou za cenu 1,54 USD. Na účtu bylo zablokováno 300 dolarů, více nebylo pro obchod třeba. Obchod nemohl ztratit více. A podívejte se, jak dopadl obchod večer. Nejprve výsledky z živého obchodování (kde exekuce probíhala pomocí ETF - breakout systém má Order Ref ETFBRK1_S): Na živém účtu mi breakout model skrz short SPY vydělal 1 105,60 dolarů. Na paper účtu stejný obchod skrz nákup 0TDE PUT opce vydělal 1 248,31 dolarů: V obou obchodech jsem riskoval 300 dolarů. Ovšem skrz opce byl tento risk ještě zajímavý v tom, že jsem nemusel použít žádný pevný SL – pokud by trh šel proti mně, opce by expirovala bezcenná. V obchodu skrz akcii jsem měl vázáno s marginem cca 17 000 dolarů a získal 1 105,60 dolarů, v paper obchodu skrz opci jsem měl vázáno 300 dolarů a získal 1 248,31 dolarů. Tedy zhodnocení 316 % zisk na obchodu. Poznámka – zisk 316 % na obchod je třeba pochopitelně brát s rezervou. Rozumnější je zhodnocení vztahovat k výši účtu. Ten by mohl být například 10 000 dolarů, abychom si mohli rozumně dovolit celých 300 dolarů na obchod ztratit. A i tak šlo o zhodnocení +12,5 % účtu během jednoho obchodu. V každém případě představují exekuce skrz 0TDE opce myslím velmi zajímavou cestu, jak účet hodnotit. A myslím, že už jsem velmi blízko, abychom několikaměsíční vývoj a bádání v oblasti 0TDE opcí začali hodnotit na živém účtu. Tady je taktický plán pro nejbližší období: Osobně začnu 0TDE opce sám autotraderem exekvovat v nejbližších dnech živě na účtu s 10 000 dolary tak, abych mohl v Trading Room dokumentovat zkušenosti s live tradingem v prostředí, které je podobné tomu, se kterým pracuje běžný obchodník. O víkendu publikuji do Trading Room minikurz shrnující práci s opcemi a návodem, jak 0TDE opce backtestuji. Měli bychom se tak všichni sladit v základních znalostech práce s opcemi. Příští týden publikuji do Trading Room svou aktuální verzi Python 0TDE opčního autotraderu, abyste mohli také začít provádět první testy. A ještě k nejčastějšímu dotazu, jestli plánuji vytvořit na toto téma komplexní kurz: Netuším, ale spíše ne. Práce na kurzu je obrovská a 80 % času člověk přitom vydává zbytečně (editace videí atd.). Tento čas mi přijde rozumnější investovat do vývoje strategií. Proto sdílím know-how v Trading Room ve formě pracovních zápisků a kódů, kde mají všichni šanci pokládat dotazy a posouvat se společně. Jakmile téma dotáhneme do produkční fáze, patrně se vrhnu na vylepšování dalších způsobů tradingu a breakouty 0TDE přenechám autotraderům bez toho, aniž bych se dokola vracel k základům. Ideální čas pro naskočení do společného studia systematického obchodování 0TDE opcí je tak v Trading Room nyní. Přihlásit se můžete zde: https://tri.financnik.cz/tradingroom

V článku Day trading breakoutů s 0TDE opcemi – extra páka s limitovaným riskem jsem ukazoval, jakým směrem se ubírám při vývoji systému obchodujícího intradenní breakouty na akciových indexech, které budou probíhat skrz exekuce 0TDE opce. Motivace pro můj trading je zřejmá: Toto je backtestovaná equity křivka breakout systému obchodujícího opce na dvou trzích QQQ/SPY. V minulém článku jsme si ukazovali, že počáteční účet 10 000 dolarů by byl za necelé dva roky na úrovni 82 833 dolarů! To je brutálního zhodnocení o 728,33 % a něco, z čehož si chci určitě část ukousnout i na svých účtech. Zde je update k progresu: V Trading Room jsem postupně ladil základní logiku breakout systému, která bude vycházet ze silné a jasně obhajitelné „idea first“ myšlenky. To se nám myslím povedlo a TradeStation kódy k hlavnímu modelu, ze kterého vycházím, naleznete v Trading Room zde. Model jsem osobně nasadil na svůj živý účet, ve kterém nyní riskuji počátečních 300 dolarů/obchod. Minule jsem ukazoval výpisy z IB s prvními výsledky, další obchody následují – viz níže. Breakout model obchoduji zatím na akciích (QQQ, SPY, DIA atd.), protože je to pro mě nejjednodušší – vzal jsem náš autotrader a prostě do něj přidal další strategii. Samozřejmě, že model by bylo možné exekvovat s futures. Nechtěl jsem ale zbytečně podstupovat úpravy a testování autotraderu, protože mým cílem je obchodovat model s 0TDE opcemi. Máme hotovou první verzi python opčního autotraderu! Autotrader v plně otevřené podobě budu v Trading Room sdílet na konci příštího týdne. Zatím jde o první verzi, se kterou koncept osahávám a budeme jej dotahovat dál. Mám jej v tuto chvíli nasazen na paper účtu a obchoduji ETF SPY. A získávám tak první srovnání mezi exekucemi akcie vs. 0TDE. Takto vypadala například situace včera, ze které je myslím jasně patrné, proč je pro mě tento směr zajímavý: V trhu S&P 500 breakout model indikoval včera 16. 4. 2024 cca 30 minut po otevření volatility breakout na úrovni cca 512,88. Na živém účtu jsem vstup zobchodoval skrz akcie SPY. Riskuji podle volatility 300 dolarů, a autotrader proto shortoval 135 shares. Bez využití marginu tak šlo o investici cca 69 050 USD (v praxi mi IB zablokovalo cca 17 tisíc dolarů – byl využit intradenní margin). Na demo účtu nakoupil v okamžiku breakoutu autotrader 0TDE PUT opci na strike cenu 513 a při stejném risku 300 dolarů na obchod nakoupil 2 opce, každou za cenu 1,54 USD. Na účtu bylo zablokováno 300 dolarů, více nebylo pro obchod třeba. Obchod nemohl ztratit více. A podívejte se, jak dopadl obchod večer. Nejprve výsledky z živého obchodování (kde exekuce probíhala pomocí ETF - breakout systém má Order Ref ETFBRK1_S): Na živém účtu mi breakout model skrz short SPY vydělal 1 105,60 dolarů. Na paper účtu stejný obchod skrz nákup 0TDE PUT opce vydělal 1 248,31 dolarů: V obou obchodech jsem riskoval 300 dolarů. Ovšem skrz opce byl tento risk ještě zajímavý v tom, že jsem nemusel použít žádný pevný SL – pokud by trh šel proti mně, opce by expirovala bezcenná. V obchodu skrz akcii jsem měl vázáno s marginem cca 17 000 dolarů a získal 1 105,60 dolarů, v paper obchodu skrz opci jsem měl vázáno 300 dolarů a získal 1 248,31 dolarů. Tedy zhodnocení 316 % zisk na obchodu. Poznámka – zisk 316 % na obchod je třeba pochopitelně brát s rezervou. Rozumnější je zhodnocení vztahovat k výši účtu. Ten by mohl být například 10 000 dolarů, abychom si mohli rozumně dovolit celých 300 dolarů na obchod ztratit. A i tak šlo o zhodnocení +12,5 % účtu během jednoho obchodu. V každém případě představují exekuce skrz 0TDE opce myslím velmi zajímavou cestu, jak účet hodnotit. A myslím, že už jsem velmi blízko, abychom několikaměsíční vývoj a bádání v oblasti 0TDE opcí začali hodnotit na živém účtu. Tady je taktický plán pro nejbližší období: Osobně začnu 0TDE opce sám autotraderem exekvovat v nejbližších dnech živě na účtu s 10 000 dolary tak, abych mohl v Trading Room dokumentovat zkušenosti s live tradingem v prostředí, které je podobné tomu, se kterým pracuje běžný obchodník. O víkendu publikuji do Trading Room minikurz shrnující práci s opcemi a návodem, jak 0TDE opce backtestuji. Měli bychom se tak všichni sladit v základních znalostech práce s opcemi. Příští týden publikuji do Trading Room svou aktuální verzi Python 0TDE opčního autotraderu, abyste mohli také začít provádět první testy. A ještě k nejčastějšímu dotazu, jestli plánuji vytvořit na toto téma komplexní kurz: Netuším, ale spíše ne. Práce na kurzu je obrovská a 80 % času člověk přitom vydává zbytečně (editace videí atd.). Tento čas mi přijde rozumnější investovat do vývoje strategií. Proto sdílím know-how v Trading Room ve formě pracovních zápisků a kódů, kde mají všichni šanci pokládat dotazy a posouvat se společně. Jakmile téma dotáhneme do produkční fáze, patrně se vrhnu na vylepšování dalších způsobů tradingu a breakouty 0TDE přenechám autotraderům bez toho, aniž bych se dokola vracel k základům. Ideální čas pro naskočení do společného studia systematického obchodování 0TDE opcí je tak v Trading Room nyní. Přihlásit se můžete zde: https://tri.financnik.cz/tradingroom - Dříve

-

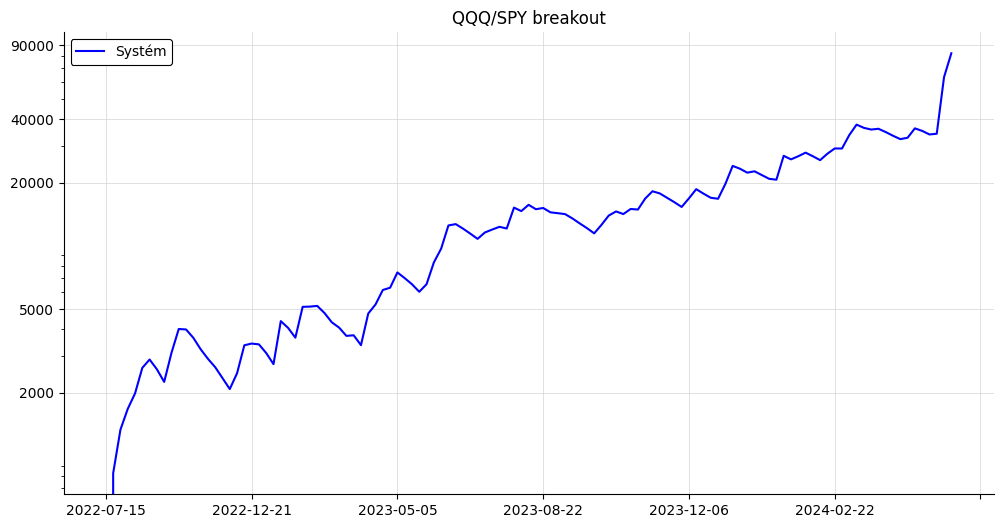

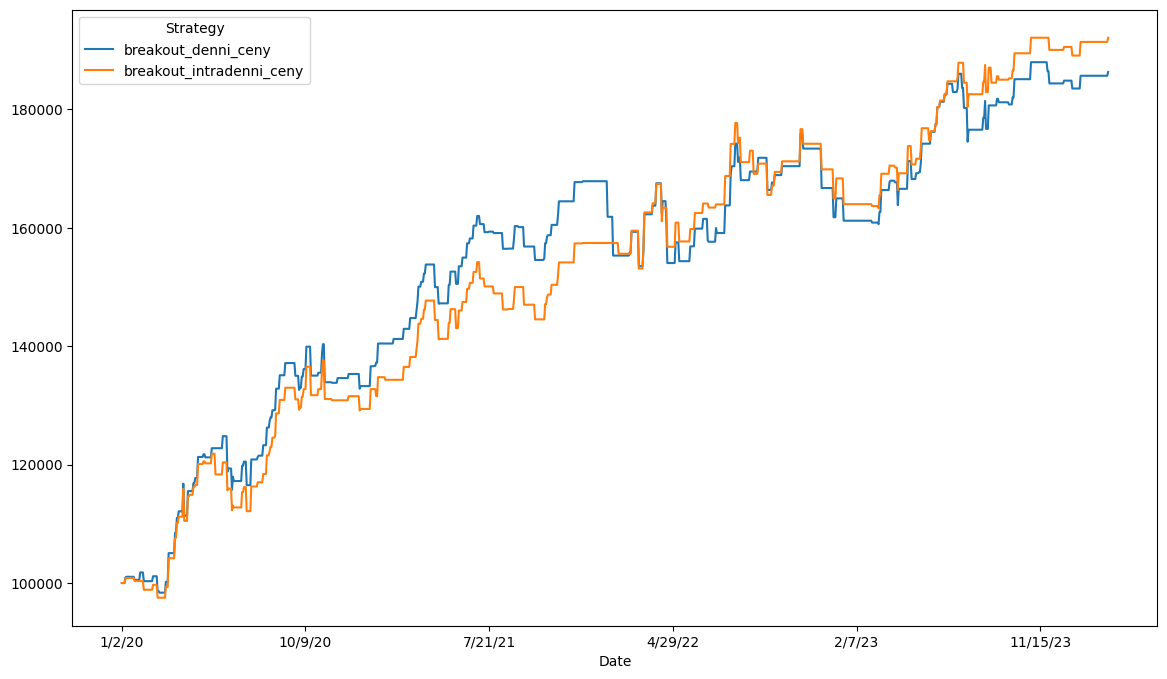

Preferujete malé stop-lossy, ale současně nechcete být vyhazováni na malých korekcích trhů? Láká vás dosahovat vyššího ročního zhodnocení? Podívejte se, jak může vaše intradenní obchody posunout exekuce na opčním trhu. Obsah: Hledání edge day trading strategie Stavba day trading systému na nalezených pravděpodobnostech Limity běžného stop-lossu v praxi Alternativní risk management s využitím 0TDE opcí V Trading Room se poslední týdny intenzivně věnujeme vývoji breakout strategií pro intradenní obchodování indexů tak, aby jimi všichni zapojení obchodníci mohli obohatit své převážně momentum a mean reversion portfolio. Práce to není málo, ale úsilí začíná přinášet ovoce. Začali jsme obecným hledáním silných edge, na kterých lze stavět jednoduché systémy. Hledání edge day trading strategie Pro hledání edge používáme Google Colab, skrz který jsem nasdílel „edge finder“. Prostředí, ve kterém sám hledám obecné tržní tendence zvyšující šance na situace, které budou vyhovovat zamýšlenému obchodnímu systému. V případě strategií obchodujících intradenní breakout to jsou například silné trendové dny. Myšlenky zkoumáme bez konkrétních vstupů, jen z pohledu pravděpodobností určitého price action kontextu. Podobný přístup vnímám jako důležitý proto, abychom hned na začátku stavby systému nepreferovali přeoptimalizované kombinace vstupních a výstupních podmínek. V edge finderu hledáme jen obecné tendence. Má určitá kombinace kontextu vliv na to, jak se bude trh vyvíjet následující den? Pokud ano, vidíme například výrazně zvýšenou pravděpodobnost výskytu trendového dne vůči běžnému průměrnému dni. Jeden z vyhlídnutých edge vypadá například takto: Sledovaný kontext vede k výrazně zvýšené pravděpodobnosti, že následující den dojte k trendovému dni. Přesně to, co potřebujeme pro kvalitní breakout systém. V Trading Room můžete edge finder stahovat v tomto postu: https://www.financnik.cz/forum/topic/5064-hledani-edge/?do=findComment&comment=319033 (link bude fungovat jen do doby, než breakout edge dozkoumáme, pak se vrhneme na další oblasti a toto vlákno bude staženo). Nalezení silného kontextu pro breakout systémy je z mé zkušenosti klíčové. Samotný breakout je triviální a bude mít pravděpodobně nějakou podobnou formu: S tím, že breakout pásma počítaná pomocí ATR (nebo jiného způsobu výpočtu volatility) se nemusí časovat z otevírací ceny, ale třeba z ceny po určité době obchodování. Osobně jej ale časuji právě z otevírací ceny tak, abych mohl využívat své workflow vývoje intradenních systémů. Pokud bychom ale takový breakout obchodovali úplně každý den, nebude přístup funkční. Obchodů bude hrozně moc a průměrná velikost zisku příliš nízká na to, aby pokryla komise. Je tak potřeba breakout časovat do vybraného kontextu. V Trading Room jsme ve vláknu hledání edge identifikovaly dva takové silné kontexty. Stavba day trading systému na nalezených pravděpodobnostech Jakmile máme kontext, přichází na řadu stavba konkrétního obchodního systému. Intradenní systémy testuji sám nejčastěji v TradeStation, byť vše pak obchoduji skrz svůj autotrader v Interactive Brokers. A takto může vypadat skoro hotový systém, jehož kód vychází z nalezeného kontextu a který naleznete v podobě otevřeného kódu v Trading Room zde. Jde o aplikaci breakout logiky na trh S&P 500 skrz ETF SPY. V praxi sice tento ticker většina obchodníků využívat nebude, protože jej v EU není možné obchodovat na retailových účtech, ale v Trading Room máme k dispozici portfolio tester pracující s akciemi, a proto testujeme strategie na ETF. Následné obchodování systému s využitím e-mini futures vypadá velmi podobně, plus navíc plánujeme breakouty obchodovat skrz opce – viz dále). Zobrazená výkonnostní křivka zahrnuje běžné komise a obchody jsou prováděny long i short. Navíc princip funguje na všechny další běžné indexy a trhy jako ropa a zlato. Limity běžného stop-lossu v praxi Nalezený edge mě osobně motivoval natolik, že jsem si systém trochu upravil a nasadil skrz svůj autotrader živě. Pochopitelně s menším riskem, abych myšlenku nejprve určitou dobu v trzích testoval. Konkrétně jsem tomuto edge alokoval 300 dolarů na stop/loss a obchoduji několik akciových indexů. Tedy pracuji s riskem, který je vhodný i pro menší účty. A takto dopadl hned první obchodní den systému (obchody jsem prováděl na ETF typu SPY, QQQ a DIA proto, že je to jednodušší pro můj současný autotrader a coby profesionální obchodník mám k těmto trhům přístup). V první obchodní den systému jsem ve čtvrtek 4. 4. 2024 chytl v S&P 500 plný stop-loss (aby se následně trh otočil a pádil směrem původního breakoutu), v Nasdaq 100 (ticker QQQ) byl pak zisk 1 933 dolarů a v Dow Jones (DIA) byl zisk 2 084 dolarů. Nestává se mi to často, ale zde se tedy spuštění vysloveně povedlo. Jednak proto, že jsem vydělal trochu peněz, shortováním akcií jsem si zajistil své dlouhé pozice v momentum strategiích, dále proto, že ztrátový obchod vysloveně nahrál k tomu, kam plánuji v Trading Room systém posouvat – k exekucím skrz 0TDE opce. Ztrátový obchod vypadal totiž přesně tak, jako to potěší nejméně – S&P 500 doklesal k úrovni pro breakout short a systém vstoupil do krátké pozice. Těsně poté se trh obrátil a dostoupal k hranici stop-lossu. Ten zasáhl, chvíli šel do strany a pak přišel sešup, ve kterém by pozice vydělala pěkný peníz: Příliš přitom nezáleží na tom, kde je stop-loss umístěný. Podobné situace se budou stávat vždy. Alternativní risk management s využitím 0TDE opcí Existuje lepší cesta risk managementu při day tradingu? Ano a dokonce velmi elegantní. V Trading Room pracujeme na řešení, kdy budeme podobné situace obchodovat skrz 0TDE opce. Podrobně jsem se jim věnoval v článku Opce – jak je obchodovat systematicky. V něm jsem ukazoval, jak mohou vypadat samostatné opční strategie (např. mechanické výpisy opčních spreadů). Těm se také plánuji věnovat, ale 0TDE opce můžeme využít i pro směrové obchody. Konkrétní opční pozice budu ještě v Trading Room zkoumat, ale začít můžeme i nákupem samotných opcí. Call pro long breakout a Put pro short breakout. Na myšlenku mě přivedl trader Petr Komínek, který breakouty obchoduje již mnoho let (mj. je prezentoval i na našich konferencích). Co se stane, když místo 300 dolarového stop-lossu použiji například ATM opce v hodnotě 3 % účtu, který má počáteční kapitál 10 000 dolarů? U obchodů riskuji stejně (300 dolarů na 10 000 účet), ovšem opce má tu výhodu, že její platnost nekončí zasažením stop-lossu. 0TDE opce vyprší až na konci dne. V našem případě obchodu SPY by tak pozice realizovala krásný zisk bez ohledu na ten dočasný růst trhu (a SPY opce lze obchodovat i na malých retailových účtech v EU). Jak by vypadal konkrétní dlouhodobější výsledek systému? Na odpověď můžeme povolat backtester a zde je výsledek. Pokud bych obchodoval breakout systém na trzích SPY a QQQ, long i short, tak od poloviny roku 2022, kdy se 0TDE opce začaly naplno obchodovat, by můj účet vypadal následovně (komise 1 USD na obchod započítány, graf je v logaritmickém měřítku): Počáteční účet 10 000 dolarů by byl za necelé dva roky na úrovni 82 833 dolarů! To je nárůst o 728,33 %! A pokud máte větší účet a můžete si dovolit obchodovat SPX opce, pak je zhodnocení ještě zajímavější. Risk je přitom stále naprosto jasně definován – 3 % na obchod. Při nákupu opcí je risk zcela jednoznačný. Riskujeme vždy přesně tolik, kolik za opci zaplatíme a nikdy nemůžeme ztratit více. Tato propozice se mi velmi líbí, už jen proto, že automatizace nákupu jednoduché opce je triviální. Byť věřím, že se nám v rámci dalšího testování může podařit vstupní logiku skrz opční kombinace ještě vylepšit. Pokud s breakout strategiemi pracujete, pak rozhodně doporučuji možnost exekucí skrz 0TDE opce otestovat. A pokud vás intradenní breakout strategie lákají, pak doporučuji se nyní zapojit do Trading Room, kde zkoumání této oblasti získává právě nyní na síle. V nejbližších týdnech: Budeme dál ladit samotný breakout systém a budu asistovat v dotazech pro dotažení šablony, kterou jsem poskytl. Pustíme se do výkladu opcí a ukáži, jak systémy s 0TDE opcemi backtestovat. Vytvořím jednoduchý Python autotrader, který bude umět automatizovaně obchodovat breakout signál skrz opce obchodované u Interactive Brokers a budu jej sdílet v otevřené podobě. A to vše mimo běžného provozu, který v Trading Room probíhá (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024). Upozornění: vývoj breakout strategie neprobíhá formou kurzu, ale formou postupných zápisků publikovaných jednou za týden až dva. Do Trading Room se můžete přihlásit na adrese https://tri.financnik.cz/tradingroom.

Preferujete malé stop-lossy, ale současně nechcete být vyhazováni na malých korekcích trhů? Láká vás dosahovat vyššího ročního zhodnocení? Podívejte se, jak může vaše intradenní obchody posunout exekuce na opčním trhu. Obsah: Hledání edge day trading strategie Stavba day trading systému na nalezených pravděpodobnostech Limity běžného stop-lossu v praxi Alternativní risk management s využitím 0TDE opcí V Trading Room se poslední týdny intenzivně věnujeme vývoji breakout strategií pro intradenní obchodování indexů tak, aby jimi všichni zapojení obchodníci mohli obohatit své převážně momentum a mean reversion portfolio. Práce to není málo, ale úsilí začíná přinášet ovoce. Začali jsme obecným hledáním silných edge, na kterých lze stavět jednoduché systémy. Hledání edge day trading strategie Pro hledání edge používáme Google Colab, skrz který jsem nasdílel „edge finder“. Prostředí, ve kterém sám hledám obecné tržní tendence zvyšující šance na situace, které budou vyhovovat zamýšlenému obchodnímu systému. V případě strategií obchodujících intradenní breakout to jsou například silné trendové dny. Myšlenky zkoumáme bez konkrétních vstupů, jen z pohledu pravděpodobností určitého price action kontextu. Podobný přístup vnímám jako důležitý proto, abychom hned na začátku stavby systému nepreferovali přeoptimalizované kombinace vstupních a výstupních podmínek. V edge finderu hledáme jen obecné tendence. Má určitá kombinace kontextu vliv na to, jak se bude trh vyvíjet následující den? Pokud ano, vidíme například výrazně zvýšenou pravděpodobnost výskytu trendového dne vůči běžnému průměrnému dni. Jeden z vyhlídnutých edge vypadá například takto: Sledovaný kontext vede k výrazně zvýšené pravděpodobnosti, že následující den dojte k trendovému dni. Přesně to, co potřebujeme pro kvalitní breakout systém. V Trading Room můžete edge finder stahovat v tomto postu: https://www.financnik.cz/forum/topic/5064-hledani-edge/?do=findComment&comment=319033 (link bude fungovat jen do doby, než breakout edge dozkoumáme, pak se vrhneme na další oblasti a toto vlákno bude staženo). Nalezení silného kontextu pro breakout systémy je z mé zkušenosti klíčové. Samotný breakout je triviální a bude mít pravděpodobně nějakou podobnou formu: S tím, že breakout pásma počítaná pomocí ATR (nebo jiného způsobu výpočtu volatility) se nemusí časovat z otevírací ceny, ale třeba z ceny po určité době obchodování. Osobně jej ale časuji právě z otevírací ceny tak, abych mohl využívat své workflow vývoje intradenních systémů. Pokud bychom ale takový breakout obchodovali úplně každý den, nebude přístup funkční. Obchodů bude hrozně moc a průměrná velikost zisku příliš nízká na to, aby pokryla komise. Je tak potřeba breakout časovat do vybraného kontextu. V Trading Room jsme ve vláknu hledání edge identifikovaly dva takové silné kontexty. Stavba day trading systému na nalezených pravděpodobnostech Jakmile máme kontext, přichází na řadu stavba konkrétního obchodního systému. Intradenní systémy testuji sám nejčastěji v TradeStation, byť vše pak obchoduji skrz svůj autotrader v Interactive Brokers. A takto může vypadat skoro hotový systém, jehož kód vychází z nalezeného kontextu a který naleznete v podobě otevřeného kódu v Trading Room zde. Jde o aplikaci breakout logiky na trh S&P 500 skrz ETF SPY. V praxi sice tento ticker většina obchodníků využívat nebude, protože jej v EU není možné obchodovat na retailových účtech, ale v Trading Room máme k dispozici portfolio tester pracující s akciemi, a proto testujeme strategie na ETF. Následné obchodování systému s využitím e-mini futures vypadá velmi podobně, plus navíc plánujeme breakouty obchodovat skrz opce – viz dále). Zobrazená výkonnostní křivka zahrnuje běžné komise a obchody jsou prováděny long i short. Navíc princip funguje na všechny další běžné indexy a trhy jako ropa a zlato. Limity běžného stop-lossu v praxi Nalezený edge mě osobně motivoval natolik, že jsem si systém trochu upravil a nasadil skrz svůj autotrader živě. Pochopitelně s menším riskem, abych myšlenku nejprve určitou dobu v trzích testoval. Konkrétně jsem tomuto edge alokoval 300 dolarů na stop/loss a obchoduji několik akciových indexů. Tedy pracuji s riskem, který je vhodný i pro menší účty. A takto dopadl hned první obchodní den systému (obchody jsem prováděl na ETF typu SPY, QQQ a DIA proto, že je to jednodušší pro můj současný autotrader a coby profesionální obchodník mám k těmto trhům přístup). V první obchodní den systému jsem ve čtvrtek 4. 4. 2024 chytl v S&P 500 plný stop-loss (aby se následně trh otočil a pádil směrem původního breakoutu), v Nasdaq 100 (ticker QQQ) byl pak zisk 1 933 dolarů a v Dow Jones (DIA) byl zisk 2 084 dolarů. Nestává se mi to často, ale zde se tedy spuštění vysloveně povedlo. Jednak proto, že jsem vydělal trochu peněz, shortováním akcií jsem si zajistil své dlouhé pozice v momentum strategiích, dále proto, že ztrátový obchod vysloveně nahrál k tomu, kam plánuji v Trading Room systém posouvat – k exekucím skrz 0TDE opce. Ztrátový obchod vypadal totiž přesně tak, jako to potěší nejméně – S&P 500 doklesal k úrovni pro breakout short a systém vstoupil do krátké pozice. Těsně poté se trh obrátil a dostoupal k hranici stop-lossu. Ten zasáhl, chvíli šel do strany a pak přišel sešup, ve kterém by pozice vydělala pěkný peníz: Příliš přitom nezáleží na tom, kde je stop-loss umístěný. Podobné situace se budou stávat vždy. Alternativní risk management s využitím 0TDE opcí Existuje lepší cesta risk managementu při day tradingu? Ano a dokonce velmi elegantní. V Trading Room pracujeme na řešení, kdy budeme podobné situace obchodovat skrz 0TDE opce. Podrobně jsem se jim věnoval v článku Opce – jak je obchodovat systematicky. V něm jsem ukazoval, jak mohou vypadat samostatné opční strategie (např. mechanické výpisy opčních spreadů). Těm se také plánuji věnovat, ale 0TDE opce můžeme využít i pro směrové obchody. Konkrétní opční pozice budu ještě v Trading Room zkoumat, ale začít můžeme i nákupem samotných opcí. Call pro long breakout a Put pro short breakout. Na myšlenku mě přivedl trader Petr Komínek, který breakouty obchoduje již mnoho let (mj. je prezentoval i na našich konferencích). Co se stane, když místo 300 dolarového stop-lossu použiji například ATM opce v hodnotě 3 % účtu, který má počáteční kapitál 10 000 dolarů? U obchodů riskuji stejně (300 dolarů na 10 000 účet), ovšem opce má tu výhodu, že její platnost nekončí zasažením stop-lossu. 0TDE opce vyprší až na konci dne. V našem případě obchodu SPY by tak pozice realizovala krásný zisk bez ohledu na ten dočasný růst trhu (a SPY opce lze obchodovat i na malých retailových účtech v EU). Jak by vypadal konkrétní dlouhodobější výsledek systému? Na odpověď můžeme povolat backtester a zde je výsledek. Pokud bych obchodoval breakout systém na trzích SPY a QQQ, long i short, tak od poloviny roku 2022, kdy se 0TDE opce začaly naplno obchodovat, by můj účet vypadal následovně (komise 1 USD na obchod započítány, graf je v logaritmickém měřítku): Počáteční účet 10 000 dolarů by byl za necelé dva roky na úrovni 82 833 dolarů! To je nárůst o 728,33 %! A pokud máte větší účet a můžete si dovolit obchodovat SPX opce, pak je zhodnocení ještě zajímavější. Risk je přitom stále naprosto jasně definován – 3 % na obchod. Při nákupu opcí je risk zcela jednoznačný. Riskujeme vždy přesně tolik, kolik za opci zaplatíme a nikdy nemůžeme ztratit více. Tato propozice se mi velmi líbí, už jen proto, že automatizace nákupu jednoduché opce je triviální. Byť věřím, že se nám v rámci dalšího testování může podařit vstupní logiku skrz opční kombinace ještě vylepšit. Pokud s breakout strategiemi pracujete, pak rozhodně doporučuji možnost exekucí skrz 0TDE opce otestovat. A pokud vás intradenní breakout strategie lákají, pak doporučuji se nyní zapojit do Trading Room, kde zkoumání této oblasti získává právě nyní na síle. V nejbližších týdnech: Budeme dál ladit samotný breakout systém a budu asistovat v dotazech pro dotažení šablony, kterou jsem poskytl. Pustíme se do výkladu opcí a ukáži, jak systémy s 0TDE opcemi backtestovat. Vytvořím jednoduchý Python autotrader, který bude umět automatizovaně obchodovat breakout signál skrz opce obchodované u Interactive Brokers a budu jej sdílet v otevřené podobě. A to vše mimo běžného provozu, který v Trading Room probíhá (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024). Upozornění: vývoj breakout strategie neprobíhá formou kurzu, ale formou postupných zápisků publikovaných jednou za týden až dva. Do Trading Room se můžete přihlásit na adrese https://tri.financnik.cz/tradingroom. -

V tomto směru je opravdu hodně možností. Zaleží co a jak chcete backtestovat. Pokud chcete pozičně obchodovat akcie, můžete pro hrubší orientační backtesty použít i data z Finance Yahoo. Ty pak backtestuji např. v software Amibroker.

-

Dobrý den Před mnoha lety jsem již četl výukové materiály ze serveru Financnik.cz o backtestech atd., ale doposud jsem nic nezkoušel. Potřeboval bych poradit vhodný software pro úplné začátky v intradenním a pozičním obchodování, a hlavně kde získat historická data pro backtest. Kdysi jsem se zaregistroval na jednom serveru, abych získal data a dalších pět let jsem měl telefonáty od různých investičních společností, které mi něco vnucovaly. Poradíte prosím? Děkuji.

-

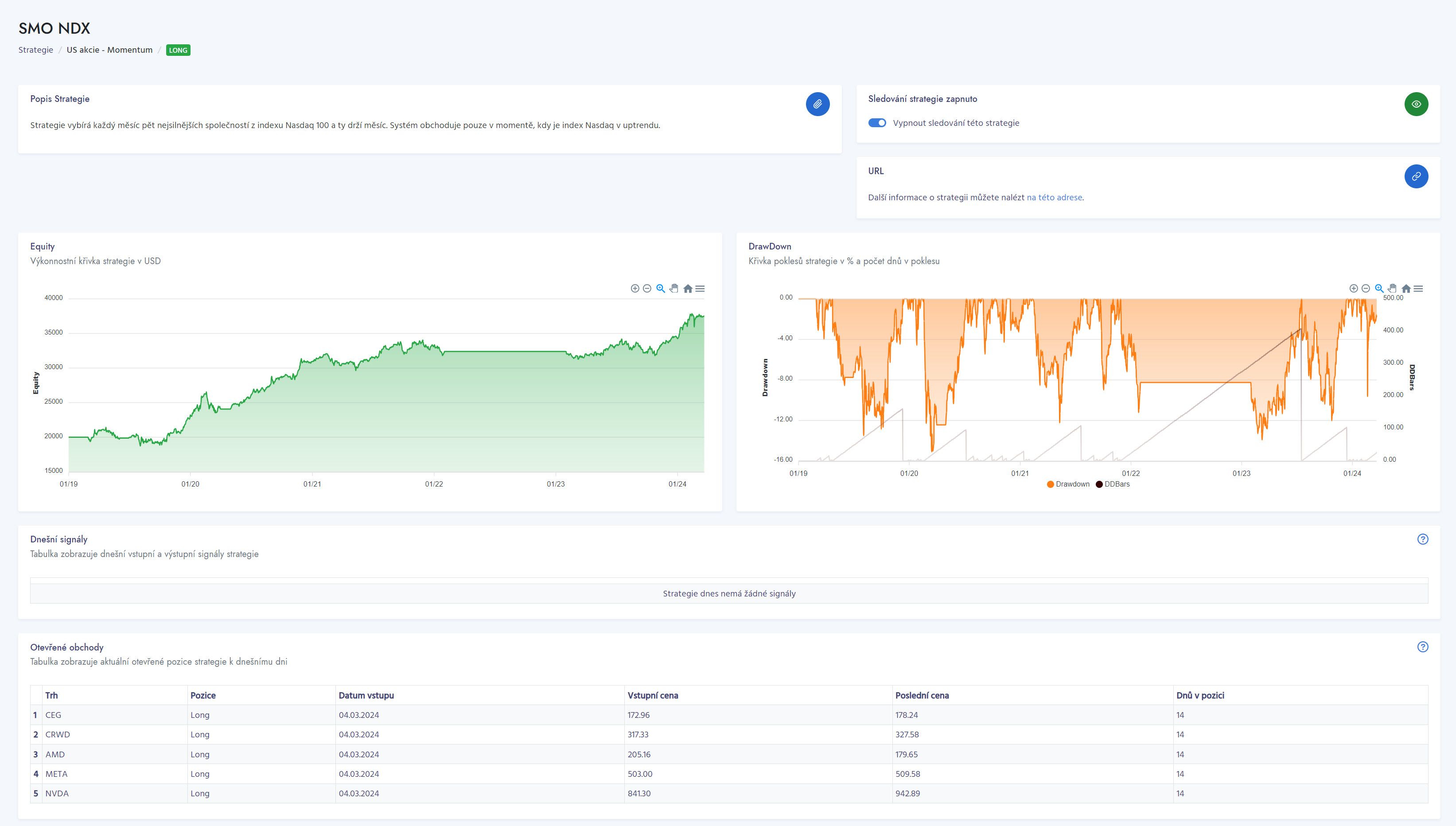

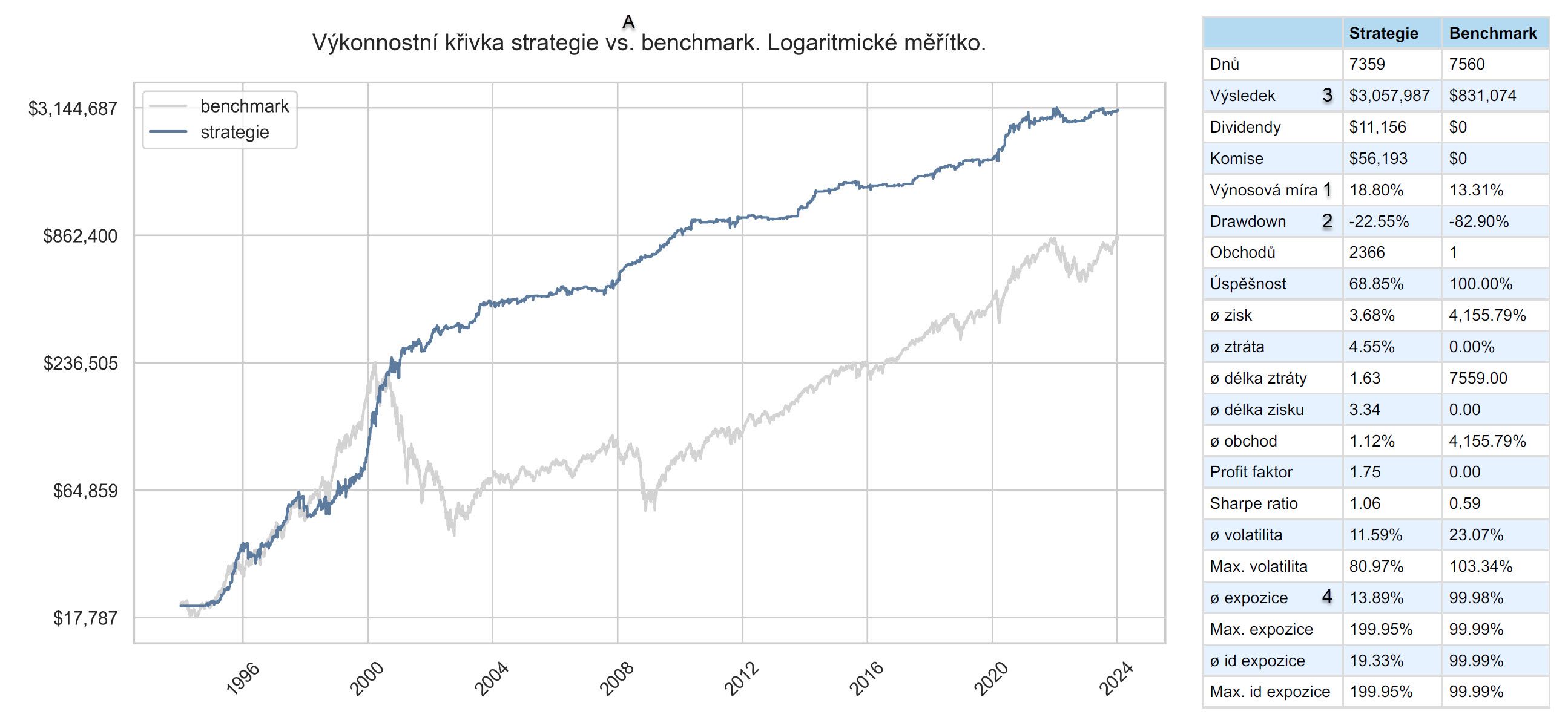

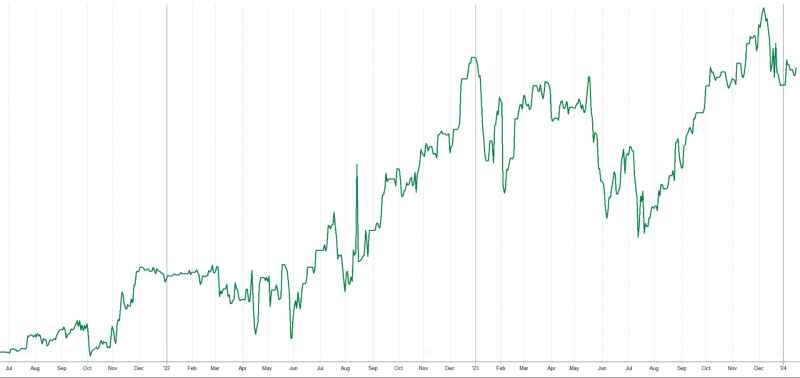

To nejpodstatnější se v posledních letech děje na Finančníkovi nikoliv na homepage, ale v uzavřených skupinách. Ty máme na Finančníkovi dvě a zejména Trading Room prochází poslední měsíce solidním rozvojem. Zde je aktuální update toho, co můžete získat. Vše důležité se na Finančníkovi aktuálně soustředí do skupin Trading Room a TechLab. Trading Room se před lety rodil jako cesta pro optimální způsob průběžného předávání komplexnějšího a dynamického know-how, jakým burzovní obchodování je. Pokud jste jen trochu zkušenějšími obchodníky s praxí v živém obchodování, tak víte, že v tradingu neexistuje nic permanentního, co by se dalo snadno naučit a trvale s tím dolovat peníze z trhů. Trhy se vyvíjí a mění. A přizpůsobovat se musí i naše taktiky a myšlení. Základ Trading Roomu vždy vycházel ze zprostředkování ostatním, co aktuálně v trzích sám dělám. Ukazovat, co mi funguje a co méně; vysvětlovat, na čem pracuji; co budu aktuálně obchodovat; jak řeším situace vycházející z otevřených pozic a podobně. Dostat tak ostatní do reálné praxe tradingu, se kterým se lze skutečně živit tak, jak to sám dělám skrz svůj alternativní fond zaměřený na mechanické obchodování portfolio strategií. Dá se cenná praxe mechanického obchodování reálně sdílet a je pro to vůbec důvod? Sám jsem si tuto otázku při zakládání Trading Roomu pokládal a skupinu rozjížděl velmi opatrně (včetně toho, že do ní byl dlouho pro nové obchodníky omezený přístup). Postupně se mi ale ukázalo, že podobná skupina neposouvá nejen účastníky, ale i mě samotného. Vznikla struktura, která mě přirozeně vede k tomu, abych systematicky zpracovával vše, co dělám, průběžně vyhodnocoval výkonnosti jednotlivých strategií a informace byl schopen srozumitelně prezentovat ostatním. A věřte mi, mezi tím, kdy si člověk nadivoko provádí různé backtesty a tím, kdy systematicky analyzuje určitou oblast tak, aby byl schopen smysluplně závěry předávat ostatním, je ohromný rozdíl. Nakonec se tak z Trading Roomu vyvinul na Finančníkovi hlavní kanál, ve kterém dnes pracuji. A protože je hodně skrytý za paywallem, stojí myslím za to udělat update, jak se skupina vyvíjí a kam směřuje v roce 2024. Primárním cílem Trading Roomu je naplňovat premisu, se kterým vznikl - umožnit začínajícím traderům začít rovnou pracovat tak, jak pracuji s více než 20letou praxí sám. Nehledat v trzích neexistující svaté grály, ale rovnou začít obchodovat portfolia systematických strategií a učit se z praxe. A to bez investic do dat, softwaru a know-how. Investic, které by měly přicházet později až v okamžiku, kdy člověk rozumí tomu, co v trhu vlastně reálně plánuje dělat a co skutečně potřebuje. V Trading Roomu je tak pro účastníky k dispozici aktuální záznam Workshopu profitabilního obchodování vysvětlující potřebné základy. Dále v dashboardu skupiny sdílím signály strategií, z nichž část sám živě obchoduji. V oblasti swingových strategií jsou to tyto: Jde o swingové strategie pracující s různými principy – trend following, breakout, mean reversion. Long a short. U všech strategií jsou dopředu k dispozici signály vstupů a výstupů. Pointou sdílených strategií je mít v trzích něco, s čím můžete začít pracovat na tom, co je podstatné – systematičnost a diverzifikace. Na screenshotu vidíte hypotetickou letošní výkonnost strategií. Hypotetickou proto, že ne vše obchoduji živě a ne vše obchoduji podle těch nejjednodušších pravidel - což je mimochodem i předmětem Trading Roomu. Ukazovat, jak funguje reálná praxe tradingu a jak můžeme k mechanickému obchodování přistupovat. Postupně se nám v Trading Roomu podařilo vybudovat dashboard, ve kterém je možné dynamicky vytvářet a analyzovat portfolia strategií: Mimochodem - nově bude možné uploadovat do analyzátoru vlastní data z jiných backtesterů, jako je například Amibroker. Portfolia strategií jsou pro reálný trading nesmírně důležitá. Umožňují rozkládat risk a zvyšovat šanci na úspěch. Je to alfa a omega toho, co dělám. Portfolia jdou pochopitelně napojit i na Autotrader, který sdílíme v TechLabu (viz dále) a ucelit tak celkové systematické trading worfklow. Obchodníci, kteří proniknou do swingových strategií, se mohou v Trading Roomu začít posouvat i do intradenních strategií. Ve skupině sdílím intradenní mean reversion strategii Finwin a to včetně python skriptů, které sám používám pro autotrading. Skripty sdílím ve zcela otevřené podobě, aby si je pokročilejší obchodníci mohli osvojit a upravit pro své užití (nedávno např. proběhla v Trading Roomu zmínka o praxi obchodování kanadských akcií s využitím skriptu, což je něco, co jsem sám ještě ani nezkoumal). Výše popsané jsou řekněme základy systematického obchodování. Zájemcům poskytují startovací „balíček“, se kterým mohou trhy uchopit stejně, jako to dělám sám. A třeba papertradovat signály, které sám obchoduji a tím postupně do reálného tradingu pronikat. Za startovacím balíčkem je pak již individuální práce. Bez té se v tradingu nepohnete. Sám se průběžně v trzích také posouvám. Už jen proto, že se trhy mění, příležitosti zanikají a objevují se nové. Postupně tak v Trading Roomu začínám sdílet i „výuku obchodních strategií“. Uvozovky jsem použil schválně, protože mým cílem je spíše vedení pracovních skupin než příprava kurzů s detailními powerpoint prezentacemi a dokonale editovanými videi. Nechci trávit desítky hodin na přípravě kurzů, ve kterých člověk dává větší důraz na formu než obsah. Chci efektivně sdílet aktuální informace obchodníkům, které zajímají. Takovým, co se ptají a mají chuť dotahovat prezentované rámce. Vše začalo výukou rotačních strategií. V Trading Room dashboardu jde o strategii s označením NDX SMO, kterou obchoduji i na svém větším účtu a jak vidíte na výše publikovaném přehledu teoretické výkonnosti (výkonnosti pocházejí z kontinuální simulace, u NDX SMO se ale hodně blíží reálným výsledkům), strategii se letos daří nadmíru dobře. Takto je pak možné si v Trading Room dashboardu prohlédnout detailnější průběhy výkonností: A jelikož si myslím, že podobná strategie je dobrou součástí většiny systematických portfolií, proběhla v únoru/březnu výuka, kde jsem vysvětloval všechna pravidla a poskytl i cloudový backtester, ve kterém si každý mohl naskriptovat a ověřit své vlastní nuance. Raději hned dodávám – všechny výuky obchodních strategií v Trading Roomu jsou dostupné vždy jen aktuálním účastníkům, není budován archiv, který by byl přístupný zpětně. Tedy v tuto chvíli již není výuka rotační strategie pro nově přihlášené k dispozici. Ale jsou další výuky. Mým cílem je letos v Trading Roomu postupně probrat následující okruhy: Hledání edge pro intradenní breakout strategie (výuka je již spuštěná, o víkendu jsem publikoval první Colab notebook spolu s video lekcí, ve kterém ukazuji, jak ke hledání obchodovatelných pravděpodobností přistupuji). Přetavení edge do obchodovatelného intradenního breakout systému. Ukážeme si, jak vytvořit a obchodovat intradenní breakout systém. U ukázky vyjdeme z pravidel systému, který jsem sám spustil do trhů. Jeho equity křivka např. na indexu Nasdaq 100 vypadá takto: Systém má již solidní vzorek dat (stovky obchodů, kdy stejná logika funguje i na dalších trzích) a přestože nejde o žádný svatý grál, jde opět o solidně funkční princip, od kterého je možné se odrazit. V Trading Roomu budu sdílet kompletní kódy systému pro TradeStation a ukážeme si, jak lze v tomto prostředí podobné systémy obchodovat bez znalosti programování. Osobně ale tyto systémy obchoduji ve svých Python autotraderech, kde v této oblasti určitě mohou v případě zájmu také poskytnout tipy „jak na to“. Intradenním breakout strategiím se v Trading Roomu nyní věnuji mj. i proto, že jimi chci položit základ pro výuku systematického opčního obchodování. To je něco, čemu se sám intenzivně věnuji a co bych rád implementoval do svého livetradingu (v tuto chvíli žádné strategie tohoto typu v portfoliu nemám). Můj plán je použít signály intradenní breakout strategie v akciových indexech pro obchodování 0TDE opcí. Důvod je vyšší využití páky (tedy vyšší výnosy) s možností lepší kontroly risku (místo stop-lossu natvrdo umístěného v trhu skrz STP příkaz lze použít například zajišťovací opci. V případě směrového pohybu je pak možné inkasovat profit i přesto, že trh mohl například několikrát projít úrovní stop-lossu). V rámci výuky opčního obchodování plánuji informačně pokrýt základy opcí (výuka bude dávat smysl i pro ty obchodníky, kteří s opcemi nikdy nepracovali), ukázat jak konkrétně backtestovat 0TDE opční strategie, strategie implementovat na breakout signály, vše systematicky zbacktestovat a poskytnout základní python framework pro odesílání opčních obchodů do TWS. Průběžně pak plánuji využít novou funkcionalitu sdíleného portfolio analyzátoru umožňujícího importovat výsledky vlastních backtestů a vysvětlovat podstatné principy portfolio diverzifikace vznikající z kombinací systémů obchodujících různé timeframe, trhy a principy. Výše uvedené oblasti plánuji v Trading Roomu pokrýt do konce roku 2024. Mým cílem je připravovat lekce cca dvakrát za měsíc, občas rychleji, občas pomaleji. Pokud účast v Trading Roomu zvažujete, tak skutečně mějte na paměti, že nejde o hotový kurz. Jde o pracovní skupinu, ve které sdílím postupy, na kterých sám často pracuji v reálném čase. Výuka je skutečně spíše bonusem skupiny, ve které navíc platí, že čím více se budete ptát a sami se zapojíte, tím více se dozvíte. V Trading Roomu se tedy věnujeme nejrůznějším aspektům know-how spojeným s praxí systematického obchodování. Vše se maximálně snažím uzpůsobit tomu, aby k aplikaci probíraného know-how nebylo nutné žádné specifické technické know-how, investice do dat a softwaru. Trading Room je zaměřen čistě na trading samotný. V mých možnostech není poskytovat technickou podporu všem, kteří se chtějí osamostatnit, začít na plno vyvíjet své vlastní strategie a trading automatizovat. Proto v rámci Finančníka vznikl TechLab. Jde o druhou skupinu, která je více zaměřena na technické aspekty obchodování. Vede ji Bogdan, který má velké zkušenosti s poskytováním technické podpory. TechLab je místo, kde vám Bogdan poradí, pokud se zaseknete na technikáliích. Ale i místo, ve kterém vytváříme technické minikurzy s cílem poskytnout všem nezbytné znalosti např. pro rozvoj informací z Trading Roomu. Zde naleznete Harmonogram minikurzů TechLabu pro rok 2024. V tomto týdnu například Bogdan spouští přepracovaný minikurz na vytváření obchodního deníku s využitím Pythonu a TWS. Jde o ideální způsob, jak posunout dál základy Pythonu a naučit se s jeho využitím zpracovávat informace o realizovaných obchodech z Interactive Brokers. V TechLabu je možné získat také otevřené Python kódy Autotraderu, se kterým mnoho traderů na Finančníkovi systematické strategie obchoduje. Shrnutí Vše co na Finančníkovi děláme se točí okolo časově efektivního automatizovaného obchodování diverzifikovaných portfolií různých strategií. Samozřejmě takových, které lze využívat nejen pro vlastní kapitál, ale i pro stavbu struktur pro zhodnocování externího kapitálu (což je upřímně cesta, ve které vidím v tradingu nejvyšší potenciál). Jako v kterémkoliv vysoce konkurenčním businessu, i v naší branži neexistuje jediná věc, kterou je třeba dělat dobře, aby člověk uspěl. Pro úspěch je potřeba kontinuální vyvážený rozvoj kompletu know-how. Know-how, které navíc nelze úplně mechanicky předávat. Lze inspirovat, „nakopnout“, poskytovat zpětnou vazbu, ale pro úspěch si každý musí odpracovat své. Na Finančníkovi se tak postupně vzdělávání profiluje do dvou základních skupin, ve kterých jsou informace sdílené: Trading Room (zaměřeno na trading taktiky) a TechLab (zaměřeno na podporu při řešení technických výzev). Ani jedna skupina nemá zcela 100% formálně zpracovaný obsah do podoby kurzu s jasným začátkem a koncem, jejich cílem je ale za přijatelný poplatek poskytovat průběžnou inspiraci, asistenci a především radu, kdykoliv je třeba.

To nejpodstatnější se v posledních letech děje na Finančníkovi nikoliv na homepage, ale v uzavřených skupinách. Ty máme na Finančníkovi dvě a zejména Trading Room prochází poslední měsíce solidním rozvojem. Zde je aktuální update toho, co můžete získat. Vše důležité se na Finančníkovi aktuálně soustředí do skupin Trading Room a TechLab. Trading Room se před lety rodil jako cesta pro optimální způsob průběžného předávání komplexnějšího a dynamického know-how, jakým burzovní obchodování je. Pokud jste jen trochu zkušenějšími obchodníky s praxí v živém obchodování, tak víte, že v tradingu neexistuje nic permanentního, co by se dalo snadno naučit a trvale s tím dolovat peníze z trhů. Trhy se vyvíjí a mění. A přizpůsobovat se musí i naše taktiky a myšlení. Základ Trading Roomu vždy vycházel ze zprostředkování ostatním, co aktuálně v trzích sám dělám. Ukazovat, co mi funguje a co méně; vysvětlovat, na čem pracuji; co budu aktuálně obchodovat; jak řeším situace vycházející z otevřených pozic a podobně. Dostat tak ostatní do reálné praxe tradingu, se kterým se lze skutečně živit tak, jak to sám dělám skrz svůj alternativní fond zaměřený na mechanické obchodování portfolio strategií. Dá se cenná praxe mechanického obchodování reálně sdílet a je pro to vůbec důvod? Sám jsem si tuto otázku při zakládání Trading Roomu pokládal a skupinu rozjížděl velmi opatrně (včetně toho, že do ní byl dlouho pro nové obchodníky omezený přístup). Postupně se mi ale ukázalo, že podobná skupina neposouvá nejen účastníky, ale i mě samotného. Vznikla struktura, která mě přirozeně vede k tomu, abych systematicky zpracovával vše, co dělám, průběžně vyhodnocoval výkonnosti jednotlivých strategií a informace byl schopen srozumitelně prezentovat ostatním. A věřte mi, mezi tím, kdy si člověk nadivoko provádí různé backtesty a tím, kdy systematicky analyzuje určitou oblast tak, aby byl schopen smysluplně závěry předávat ostatním, je ohromný rozdíl. Nakonec se tak z Trading Roomu vyvinul na Finančníkovi hlavní kanál, ve kterém dnes pracuji. A protože je hodně skrytý za paywallem, stojí myslím za to udělat update, jak se skupina vyvíjí a kam směřuje v roce 2024. Primárním cílem Trading Roomu je naplňovat premisu, se kterým vznikl - umožnit začínajícím traderům začít rovnou pracovat tak, jak pracuji s více než 20letou praxí sám. Nehledat v trzích neexistující svaté grály, ale rovnou začít obchodovat portfolia systematických strategií a učit se z praxe. A to bez investic do dat, softwaru a know-how. Investic, které by měly přicházet později až v okamžiku, kdy člověk rozumí tomu, co v trhu vlastně reálně plánuje dělat a co skutečně potřebuje. V Trading Roomu je tak pro účastníky k dispozici aktuální záznam Workshopu profitabilního obchodování vysvětlující potřebné základy. Dále v dashboardu skupiny sdílím signály strategií, z nichž část sám živě obchoduji. V oblasti swingových strategií jsou to tyto: Jde o swingové strategie pracující s různými principy – trend following, breakout, mean reversion. Long a short. U všech strategií jsou dopředu k dispozici signály vstupů a výstupů. Pointou sdílených strategií je mít v trzích něco, s čím můžete začít pracovat na tom, co je podstatné – systematičnost a diverzifikace. Na screenshotu vidíte hypotetickou letošní výkonnost strategií. Hypotetickou proto, že ne vše obchoduji živě a ne vše obchoduji podle těch nejjednodušších pravidel - což je mimochodem i předmětem Trading Roomu. Ukazovat, jak funguje reálná praxe tradingu a jak můžeme k mechanickému obchodování přistupovat. Postupně se nám v Trading Roomu podařilo vybudovat dashboard, ve kterém je možné dynamicky vytvářet a analyzovat portfolia strategií: Mimochodem - nově bude možné uploadovat do analyzátoru vlastní data z jiných backtesterů, jako je například Amibroker. Portfolia strategií jsou pro reálný trading nesmírně důležitá. Umožňují rozkládat risk a zvyšovat šanci na úspěch. Je to alfa a omega toho, co dělám. Portfolia jdou pochopitelně napojit i na Autotrader, který sdílíme v TechLabu (viz dále) a ucelit tak celkové systematické trading worfklow. Obchodníci, kteří proniknou do swingových strategií, se mohou v Trading Roomu začít posouvat i do intradenních strategií. Ve skupině sdílím intradenní mean reversion strategii Finwin a to včetně python skriptů, které sám používám pro autotrading. Skripty sdílím ve zcela otevřené podobě, aby si je pokročilejší obchodníci mohli osvojit a upravit pro své užití (nedávno např. proběhla v Trading Roomu zmínka o praxi obchodování kanadských akcií s využitím skriptu, což je něco, co jsem sám ještě ani nezkoumal). Výše popsané jsou řekněme základy systematického obchodování. Zájemcům poskytují startovací „balíček“, se kterým mohou trhy uchopit stejně, jako to dělám sám. A třeba papertradovat signály, které sám obchoduji a tím postupně do reálného tradingu pronikat. Za startovacím balíčkem je pak již individuální práce. Bez té se v tradingu nepohnete. Sám se průběžně v trzích také posouvám. Už jen proto, že se trhy mění, příležitosti zanikají a objevují se nové. Postupně tak v Trading Roomu začínám sdílet i „výuku obchodních strategií“. Uvozovky jsem použil schválně, protože mým cílem je spíše vedení pracovních skupin než příprava kurzů s detailními powerpoint prezentacemi a dokonale editovanými videi. Nechci trávit desítky hodin na přípravě kurzů, ve kterých člověk dává větší důraz na formu než obsah. Chci efektivně sdílet aktuální informace obchodníkům, které zajímají. Takovým, co se ptají a mají chuť dotahovat prezentované rámce. Vše začalo výukou rotačních strategií. V Trading Room dashboardu jde o strategii s označením NDX SMO, kterou obchoduji i na svém větším účtu a jak vidíte na výše publikovaném přehledu teoretické výkonnosti (výkonnosti pocházejí z kontinuální simulace, u NDX SMO se ale hodně blíží reálným výsledkům), strategii se letos daří nadmíru dobře. Takto je pak možné si v Trading Room dashboardu prohlédnout detailnější průběhy výkonností: A jelikož si myslím, že podobná strategie je dobrou součástí většiny systematických portfolií, proběhla v únoru/březnu výuka, kde jsem vysvětloval všechna pravidla a poskytl i cloudový backtester, ve kterém si každý mohl naskriptovat a ověřit své vlastní nuance. Raději hned dodávám – všechny výuky obchodních strategií v Trading Roomu jsou dostupné vždy jen aktuálním účastníkům, není budován archiv, který by byl přístupný zpětně. Tedy v tuto chvíli již není výuka rotační strategie pro nově přihlášené k dispozici. Ale jsou další výuky. Mým cílem je letos v Trading Roomu postupně probrat následující okruhy: Hledání edge pro intradenní breakout strategie (výuka je již spuštěná, o víkendu jsem publikoval první Colab notebook spolu s video lekcí, ve kterém ukazuji, jak ke hledání obchodovatelných pravděpodobností přistupuji). Přetavení edge do obchodovatelného intradenního breakout systému. Ukážeme si, jak vytvořit a obchodovat intradenní breakout systém. U ukázky vyjdeme z pravidel systému, který jsem sám spustil do trhů. Jeho equity křivka např. na indexu Nasdaq 100 vypadá takto: Systém má již solidní vzorek dat (stovky obchodů, kdy stejná logika funguje i na dalších trzích) a přestože nejde o žádný svatý grál, jde opět o solidně funkční princip, od kterého je možné se odrazit. V Trading Roomu budu sdílet kompletní kódy systému pro TradeStation a ukážeme si, jak lze v tomto prostředí podobné systémy obchodovat bez znalosti programování. Osobně ale tyto systémy obchoduji ve svých Python autotraderech, kde v této oblasti určitě mohou v případě zájmu také poskytnout tipy „jak na to“. Intradenním breakout strategiím se v Trading Roomu nyní věnuji mj. i proto, že jimi chci položit základ pro výuku systematického opčního obchodování. To je něco, čemu se sám intenzivně věnuji a co bych rád implementoval do svého livetradingu (v tuto chvíli žádné strategie tohoto typu v portfoliu nemám). Můj plán je použít signály intradenní breakout strategie v akciových indexech pro obchodování 0TDE opcí. Důvod je vyšší využití páky (tedy vyšší výnosy) s možností lepší kontroly risku (místo stop-lossu natvrdo umístěného v trhu skrz STP příkaz lze použít například zajišťovací opci. V případě směrového pohybu je pak možné inkasovat profit i přesto, že trh mohl například několikrát projít úrovní stop-lossu). V rámci výuky opčního obchodování plánuji informačně pokrýt základy opcí (výuka bude dávat smysl i pro ty obchodníky, kteří s opcemi nikdy nepracovali), ukázat jak konkrétně backtestovat 0TDE opční strategie, strategie implementovat na breakout signály, vše systematicky zbacktestovat a poskytnout základní python framework pro odesílání opčních obchodů do TWS. Průběžně pak plánuji využít novou funkcionalitu sdíleného portfolio analyzátoru umožňujícího importovat výsledky vlastních backtestů a vysvětlovat podstatné principy portfolio diverzifikace vznikající z kombinací systémů obchodujících různé timeframe, trhy a principy. Výše uvedené oblasti plánuji v Trading Roomu pokrýt do konce roku 2024. Mým cílem je připravovat lekce cca dvakrát za měsíc, občas rychleji, občas pomaleji. Pokud účast v Trading Roomu zvažujete, tak skutečně mějte na paměti, že nejde o hotový kurz. Jde o pracovní skupinu, ve které sdílím postupy, na kterých sám často pracuji v reálném čase. Výuka je skutečně spíše bonusem skupiny, ve které navíc platí, že čím více se budete ptát a sami se zapojíte, tím více se dozvíte. V Trading Roomu se tedy věnujeme nejrůznějším aspektům know-how spojeným s praxí systematického obchodování. Vše se maximálně snažím uzpůsobit tomu, aby k aplikaci probíraného know-how nebylo nutné žádné specifické technické know-how, investice do dat a softwaru. Trading Room je zaměřen čistě na trading samotný. V mých možnostech není poskytovat technickou podporu všem, kteří se chtějí osamostatnit, začít na plno vyvíjet své vlastní strategie a trading automatizovat. Proto v rámci Finančníka vznikl TechLab. Jde o druhou skupinu, která je více zaměřena na technické aspekty obchodování. Vede ji Bogdan, který má velké zkušenosti s poskytováním technické podpory. TechLab je místo, kde vám Bogdan poradí, pokud se zaseknete na technikáliích. Ale i místo, ve kterém vytváříme technické minikurzy s cílem poskytnout všem nezbytné znalosti např. pro rozvoj informací z Trading Roomu. Zde naleznete Harmonogram minikurzů TechLabu pro rok 2024. V tomto týdnu například Bogdan spouští přepracovaný minikurz na vytváření obchodního deníku s využitím Pythonu a TWS. Jde o ideální způsob, jak posunout dál základy Pythonu a naučit se s jeho využitím zpracovávat informace o realizovaných obchodech z Interactive Brokers. V TechLabu je možné získat také otevřené Python kódy Autotraderu, se kterým mnoho traderů na Finančníkovi systematické strategie obchoduje. Shrnutí Vše co na Finančníkovi děláme se točí okolo časově efektivního automatizovaného obchodování diverzifikovaných portfolií různých strategií. Samozřejmě takových, které lze využívat nejen pro vlastní kapitál, ale i pro stavbu struktur pro zhodnocování externího kapitálu (což je upřímně cesta, ve které vidím v tradingu nejvyšší potenciál). Jako v kterémkoliv vysoce konkurenčním businessu, i v naší branži neexistuje jediná věc, kterou je třeba dělat dobře, aby člověk uspěl. Pro úspěch je potřeba kontinuální vyvážený rozvoj kompletu know-how. Know-how, které navíc nelze úplně mechanicky předávat. Lze inspirovat, „nakopnout“, poskytovat zpětnou vazbu, ale pro úspěch si každý musí odpracovat své. Na Finančníkovi se tak postupně vzdělávání profiluje do dvou základních skupin, ve kterých jsou informace sdílené: Trading Room (zaměřeno na trading taktiky) a TechLab (zaměřeno na podporu při řešení technických výzev). Ani jedna skupina nemá zcela 100% formálně zpracovaný obsah do podoby kurzu s jasným začátkem a koncem, jejich cílem je ale za přijatelný poplatek poskytovat průběžnou inspiraci, asistenci a především radu, kdykoliv je třeba. -

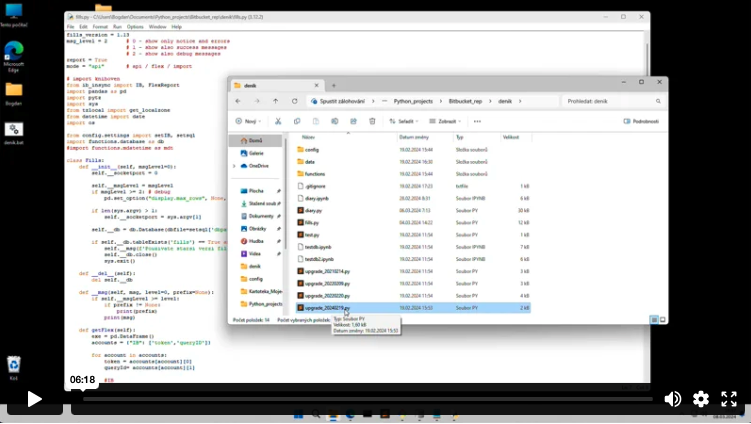

Trading je v dnešním moderním světě bezesporu o schopnosti zvládnout základní úkony počítačového zpracování dat. Jak se podobné taktiky naučit, pokud člověk nikdy neprogramoval? Nejlépe praxí na konkrétním projektu. Například tvorbě obchodního deníku načítajícího data přímo z Interactive Brokers. Pokud cítíte, že byste se také rádi posunuli v oblasti skriptování, pak nepřehlédněte nový minikurz, který spouštíme v pondělí 25.3. ve skupině TechLab. Společně zde budeme pracovat na obchodním deníku, který pomocí Python skriptů stahuje data z Interactive Brokers, zapisuje je do databáze a postupně je bude vyhodnocovat. Tedy na praktickém úkolu, který potřebuje každý trader, ať již obchoduje ručně, nebo automatizovaně. A teď to nejlepší. Přestože služba TechLab stojí měsíčně přibližně tolik, kolik necháme v restauraci za večeři, mají zde všichni k dispozici osobní technickou podporu. Tedy položíte dotaz a do druhého pracovního dne na něj vesměs získáte odpověď. Je tak možné, že pokud se s námi pustíte do práce na obchodním deníku, budete zpočátku zcela ztraceni. Vše vyvíjíme v Pythonu a byť v TechLabu naleznete různé tutoriály, možná ani nebudete vědět, kde začít. Ovšem stačí se jen zeptat a hned budete mít daný krok vyřešený. o TechLabu se můžete přihlásit na této stránce. A pochopitelně, že kromě aktuálně probíhajícího projektu vytváření obchodního deníku získáte mnohem více. Například přístup k desítkám tutoriálů, které jsou již publikované (přehled naleznete zde), aktuálním verzím Autotraderu, průběžným tipům k systematickému obchodování a především naší technické podpoře.

-

V rámci automatizovaného obchodního deníku používáme skript fills.py ke stažení záznamů o provedených obchodech. Připravil jsem novou verzi tohoto skriptu a v dnešním tutoriálu představím změny a také postup instalace. Video naleznete v TechLabu zde.

V rámci automatizovaného obchodního deníku používáme skript fills.py ke stažení záznamů o provedených obchodech. Připravil jsem novou verzi tohoto skriptu a v dnešním tutoriálu představím změny a také postup instalace. Video naleznete v TechLabu zde. -

Ospravedlňujem sa. Chyba bola medzi stoličkou a počítačom :-)

-

Zdravím, poradí niekto, prečo nechce od určitého času TradeStation 9.5 v kóde stratégii zobrať slovo "MarketPosition"? Treba inú verziu TS alebo to riešiť nejakým iným spôsobom? Ďakujem.

-

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám. Obsah článku: Jak na intradenní obchodní systémy? Vývoj systémů na denních datech Intradenní stop-lossy na denních datech Prototypování systémů vs. jemné testování Ukázka workflow Závěr K příspěvku mě dovedl tento dotaz v Trading Room: Jak na intradenní obchodní systémy? Předně žádná cesta v rámci intradenního obchodování nebude bez práce. Tedy samozřejmě kromě té, kdy si koupíte nějaký zázračný software, kde vám po stisknutí tlačítka začne sám připravovat zaručeně robustní AOS. Sám na podobné zázraky nevěřím, a tak nezbývá než investovat čas do ručního testování různých nápadů, ze kterých následně tvořím reálné „idea first“ obchodní systémy. Potíž s intradenními systémy je především v tom, že pracujeme s ohromným množstvím dat. Bez ohledu na zvolený software je vše výrazně pomalejší, náročnější na hardware a do velké míry i na know-how. S jemnými intradenními daty lze vymýšlet násobně více taktik než na denních datech, což s sebou přináší i výrazně vyšší riziko přeoptimalizace, chyb v kódech či v následném automatizovaném obchodování. Osobně se mi tak osvědčilo vyvíjet intradenní systémy na denních datech. Vývoj systémů na denních datech Denní data obsahují informace o otevírací a uzavírací ceně, denní minimální ceně a denní maximální ceně. S denními daty se proto pracuje velmi efektivně – za rok máme přibližně 250 úseček. Pracovat pak lze v programech, jejichž ovládání známe ze swingového obchodování (např. Amibroker). Ovšem jak na denních datech vyvíjet intradenní systémy? Tím, že nevidíme „dovnitř“ denních úseček, tak pochopitelně můžeme vyvíjet jen určité typy intradenních systémů. Například jednoduché breakout či mean reversion systémy vycházející z denní otevírací ceny či jiného fixního bodu denních grafů. Nemůžeme tak například vytvářet obchodní systém obchodující průlom např. 5minutového otevírací rozpětí popisovaného v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Z mé zkušenosti to ale tolik nevadí. Protože i jen na denních datech lze najít mnoho funkčních intradenních přístupů (sám jsem takto dříve vyvinul Finwin, který dnes obchoduji řadu let). Intradenní stop-lossy na denních datech Největším úskalím při vývoji intradenních obchodních systémů na denních datech jsou stop-lossy. Na denních datech nevidíme „dovnitř“ úseček a jen těžko se odhaduje, jestli byla u obchodu dříve zasažena úroveň stop-lossu, vstupu či výstupu. Osobně tak začínám s vývojem strategií s velmi vzdáleným, nebo žádným stop-lossem. Ve svých systémech často pracuji s indikátorem ATR a jedním z typických příkladů vzdáleného stop-lossu je 1xATR. Takový už bývá spolehlivě identifikovatelný i na denních grafech. Ve svých testech tak chci nacházet strategie, které relativně stabilně fungují i s velkými stop-lossy. A teprve až takovou strategii objevím, otestuji ji na intradenních datech. Prototypování systémů vs. jemné testování Svou práci tak můžu rozdělit do dvou základních kroků: Prototypování systému na denních datech Finální backtest hotového prototypu na intradenních datech Pokud jste vývoj intradenního systému nikdy nezkoušeli, možná nevidíte v rozdělení práce do zmíněných bodů žádný zásadní benefit. Pro mě tam rozdíl je – především v efektivitě. Nejsem programátor a s jakýmkoliv skriptováním bojuji. A skriptování na intradenních datech je pro mě násobně náročnější než na denních. Při hledání nových obchodních přístupů testuji průběžně řadu různých myšlenek. Mohu například zkoumat signály vycházející z korelace či divergencí trhů, sezonality, market internals a podobně. Podobné testy mám na denních grafech hotové velmi rychle. A pokud vypadá nějaká myšlenka nadějně, tak teprve potom věnuji pozornost přípravě intradenního kódu, pro který nejčastěji používám TradeStation či Python. V momentě, kdy vím, co přesně potřebuji naskriptovat, už to nemusí být tolik složité. Ve finálních testech s intradenními daty navíc první backtesty provádím se vzdáleným stop-lossem podobně, jako jsem to dělal ve fázi prototypování. A logicky bych měl dostávat podobné výsledky, čímž si ověřuji funkčnost svých kódů. Ukázka workflow Na denních datech testuji různé myšlenky. Jedním z dobrých směrů může být například intradenní breakout na akciovém indexu. Např. Nasdaq 100. Breakout systém má v principu jednoduchou konstrukci. Vezmeme nějaký počáteční bod – např. denní open, poslední close, nejvyšší high za posledních x dnů a podobně, přidáme k bodu určitou vzdálenost (sám rád pracuji s násobkem ATR), a pokud trh tuto úroveň překoná, zaznamenáme long breakout a držíme pozici do dosažení profitargetu či do konce dne. Pokud se trh obrátí, vystoupíme na stop-lossu. Jak jsem zmínil, u prototypů podobných systémů na denních grafech používám vzdálený stop-loss (např. 1xATR). Testy na uvedené úrovni jsou např. v Amibrokeru velmi jednoduché s tím, že do popsané kostry systému budete chtít zakomponovat pravděpodobně ještě nějaký „filtr“. Bez toho nebude systém reálně obchodovatelný. A takto může vypadat výsledek prototypu: Pro ilustraci jsem zobrazil equity křivku prototypu „long intradenní breakout v Nasdaq 100“ vytvořenou pouze z denních úseček (modrá barva) vs. finální backtest s využitím intradenních dat (oranžová barva). Equity křivky nejsou úplně stejné zejména proto, že v tomto případě intradenní backtest probíhal v Pythonu, kde se mi trochu jinak počítá ATR než v Amibrokeru. Podobné detaily nejsou z mé zkušenosti podstatné, protože ve finálním živém obchodování se do procesu živého obchodování na burze stejně dostává určitý prvek náhody. Ale to podstatné je jistě patrné – prototyp se vzdáleným stop-lossem (1xATR) odpovídá finálnímu intradennímu backtestu. Funguje to samozřejmě i na delší historii dat: Finální myšlenku pak už ladím v samotném intradenním backtesteru. Zde zejména testuji jemnější práci s bližšími stop-lossy. Protože ty z mé zkušenosti nelze na denních datech používat – vedou k příliš optimistickým závěrům. Dobře je to patrné na tomto screenshotu: Zde jsem v prototypu na denních datech snížil stop-loss na 0,4x ATR (modrá linka) a následně provedl stejný backtest na intradenních datech (oranžová linka). Je zde patrné, že pokud bychom malý stop-loss použily už v prototypu pracujícím s denními daty, budou naše závěry z backtestu příliš optimistické. Závěr Dnešní tip ukazuje, že pokud budete určitý typ intradenních systémů prototypovat na denních datech, můžete se poměrně dobře na výsledky spolehnout za předpokladu, že budete pracovat se vzdálenějšími stop-lossy (např. 1xATR). Pokud se tak chcete do vývoje intradenních systému pustit, můžete začít právě na denních datech. A teprve až budete mít hotový funkční prototyp (jakože najít obchodní systém trvá určitě týdny až měsíce), pak už není zas takový problém konkrétní jednu finální myšlenku převést do příslušného intradenního backtesteru (např. s použitím TradeStation). Jinými slovy – není třeba se od počátku stresovat z potřeby ovládnutí dalšího softwaru. Ale je možné začít na stejném softwaru, který používáte pro analýzy denních grafů a teprve, až budete mít jasnou představu o potenciálním intradenním obchodním systému (podloženou funkčním prototypem) tak řešit, jak systém finálně otestovat na intradenních datech.

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám. Obsah článku: Jak na intradenní obchodní systémy? Vývoj systémů na denních datech Intradenní stop-lossy na denních datech Prototypování systémů vs. jemné testování Ukázka workflow Závěr K příspěvku mě dovedl tento dotaz v Trading Room: Jak na intradenní obchodní systémy? Předně žádná cesta v rámci intradenního obchodování nebude bez práce. Tedy samozřejmě kromě té, kdy si koupíte nějaký zázračný software, kde vám po stisknutí tlačítka začne sám připravovat zaručeně robustní AOS. Sám na podobné zázraky nevěřím, a tak nezbývá než investovat čas do ručního testování různých nápadů, ze kterých následně tvořím reálné „idea first“ obchodní systémy. Potíž s intradenními systémy je především v tom, že pracujeme s ohromným množstvím dat. Bez ohledu na zvolený software je vše výrazně pomalejší, náročnější na hardware a do velké míry i na know-how. S jemnými intradenními daty lze vymýšlet násobně více taktik než na denních datech, což s sebou přináší i výrazně vyšší riziko přeoptimalizace, chyb v kódech či v následném automatizovaném obchodování. Osobně se mi tak osvědčilo vyvíjet intradenní systémy na denních datech. Vývoj systémů na denních datech Denní data obsahují informace o otevírací a uzavírací ceně, denní minimální ceně a denní maximální ceně. S denními daty se proto pracuje velmi efektivně – za rok máme přibližně 250 úseček. Pracovat pak lze v programech, jejichž ovládání známe ze swingového obchodování (např. Amibroker). Ovšem jak na denních datech vyvíjet intradenní systémy? Tím, že nevidíme „dovnitř“ denních úseček, tak pochopitelně můžeme vyvíjet jen určité typy intradenních systémů. Například jednoduché breakout či mean reversion systémy vycházející z denní otevírací ceny či jiného fixního bodu denních grafů. Nemůžeme tak například vytvářet obchodní systém obchodující průlom např. 5minutového otevírací rozpětí popisovaného v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Z mé zkušenosti to ale tolik nevadí. Protože i jen na denních datech lze najít mnoho funkčních intradenních přístupů (sám jsem takto dříve vyvinul Finwin, který dnes obchoduji řadu let). Intradenní stop-lossy na denních datech Největším úskalím při vývoji intradenních obchodních systémů na denních datech jsou stop-lossy. Na denních datech nevidíme „dovnitř“ úseček a jen těžko se odhaduje, jestli byla u obchodu dříve zasažena úroveň stop-lossu, vstupu či výstupu. Osobně tak začínám s vývojem strategií s velmi vzdáleným, nebo žádným stop-lossem. Ve svých systémech často pracuji s indikátorem ATR a jedním z typických příkladů vzdáleného stop-lossu je 1xATR. Takový už bývá spolehlivě identifikovatelný i na denních grafech. Ve svých testech tak chci nacházet strategie, které relativně stabilně fungují i s velkými stop-lossy. A teprve až takovou strategii objevím, otestuji ji na intradenních datech. Prototypování systémů vs. jemné testování Svou práci tak můžu rozdělit do dvou základních kroků: Prototypování systému na denních datech Finální backtest hotového prototypu na intradenních datech Pokud jste vývoj intradenního systému nikdy nezkoušeli, možná nevidíte v rozdělení práce do zmíněných bodů žádný zásadní benefit. Pro mě tam rozdíl je – především v efektivitě. Nejsem programátor a s jakýmkoliv skriptováním bojuji. A skriptování na intradenních datech je pro mě násobně náročnější než na denních. Při hledání nových obchodních přístupů testuji průběžně řadu různých myšlenek. Mohu například zkoumat signály vycházející z korelace či divergencí trhů, sezonality, market internals a podobně. Podobné testy mám na denních grafech hotové velmi rychle. A pokud vypadá nějaká myšlenka nadějně, tak teprve potom věnuji pozornost přípravě intradenního kódu, pro který nejčastěji používám TradeStation či Python. V momentě, kdy vím, co přesně potřebuji naskriptovat, už to nemusí být tolik složité. Ve finálních testech s intradenními daty navíc první backtesty provádím se vzdáleným stop-lossem podobně, jako jsem to dělal ve fázi prototypování. A logicky bych měl dostávat podobné výsledky, čímž si ověřuji funkčnost svých kódů. Ukázka workflow Na denních datech testuji různé myšlenky. Jedním z dobrých směrů může být například intradenní breakout na akciovém indexu. Např. Nasdaq 100. Breakout systém má v principu jednoduchou konstrukci. Vezmeme nějaký počáteční bod – např. denní open, poslední close, nejvyšší high za posledních x dnů a podobně, přidáme k bodu určitou vzdálenost (sám rád pracuji s násobkem ATR), a pokud trh tuto úroveň překoná, zaznamenáme long breakout a držíme pozici do dosažení profitargetu či do konce dne. Pokud se trh obrátí, vystoupíme na stop-lossu. Jak jsem zmínil, u prototypů podobných systémů na denních grafech používám vzdálený stop-loss (např. 1xATR). Testy na uvedené úrovni jsou např. v Amibrokeru velmi jednoduché s tím, že do popsané kostry systému budete chtít zakomponovat pravděpodobně ještě nějaký „filtr“. Bez toho nebude systém reálně obchodovatelný. A takto může vypadat výsledek prototypu: Pro ilustraci jsem zobrazil equity křivku prototypu „long intradenní breakout v Nasdaq 100“ vytvořenou pouze z denních úseček (modrá barva) vs. finální backtest s využitím intradenních dat (oranžová barva). Equity křivky nejsou úplně stejné zejména proto, že v tomto případě intradenní backtest probíhal v Pythonu, kde se mi trochu jinak počítá ATR než v Amibrokeru. Podobné detaily nejsou z mé zkušenosti podstatné, protože ve finálním živém obchodování se do procesu živého obchodování na burze stejně dostává určitý prvek náhody. Ale to podstatné je jistě patrné – prototyp se vzdáleným stop-lossem (1xATR) odpovídá finálnímu intradennímu backtestu. Funguje to samozřejmě i na delší historii dat: Finální myšlenku pak už ladím v samotném intradenním backtesteru. Zde zejména testuji jemnější práci s bližšími stop-lossy. Protože ty z mé zkušenosti nelze na denních datech používat – vedou k příliš optimistickým závěrům. Dobře je to patrné na tomto screenshotu: Zde jsem v prototypu na denních datech snížil stop-loss na 0,4x ATR (modrá linka) a následně provedl stejný backtest na intradenních datech (oranžová linka). Je zde patrné, že pokud bychom malý stop-loss použily už v prototypu pracujícím s denními daty, budou naše závěry z backtestu příliš optimistické. Závěr Dnešní tip ukazuje, že pokud budete určitý typ intradenních systémů prototypovat na denních datech, můžete se poměrně dobře na výsledky spolehnout za předpokladu, že budete pracovat se vzdálenějšími stop-lossy (např. 1xATR). Pokud se tak chcete do vývoje intradenních systému pustit, můžete začít právě na denních datech. A teprve až budete mít hotový funkční prototyp (jakože najít obchodní systém trvá určitě týdny až měsíce), pak už není zas takový problém konkrétní jednu finální myšlenku převést do příslušného intradenního backtesteru (např. s použitím TradeStation). Jinými slovy – není třeba se od počátku stresovat z potřeby ovládnutí dalšího softwaru. Ale je možné začít na stejném softwaru, který používáte pro analýzy denních grafů a teprve, až budete mít jasnou představu o potenciálním intradenním obchodním systému (podloženou funkčním prototypem) tak řešit, jak systém finálně otestovat na intradenních datech.-

- 6

-

-

-

- daytrading

- day trading

- a 2 další

-