Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'mean reversion'.

Nalezeno výsledků: 16

-

Jak bez zkušeností vytvářet automatizované obchodní systémy (AOS) s využitím umělé inteligence

článek: publikoval/-a petr v rubrice Jak na obchodní plán

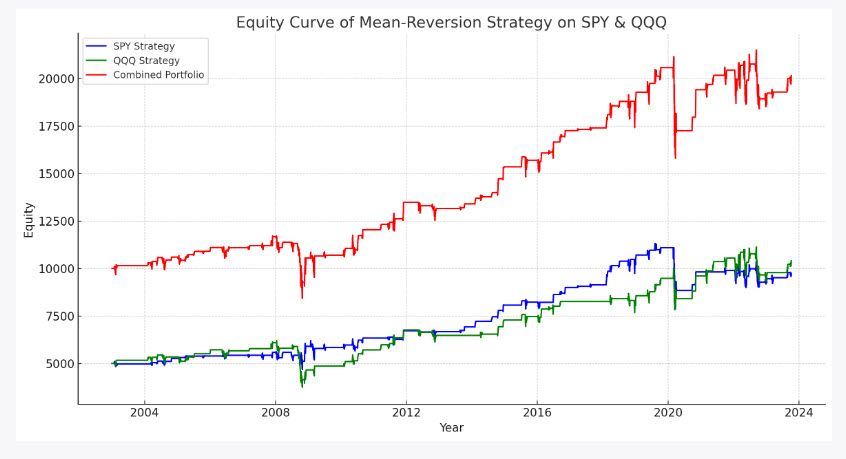

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový. Velké jazykové modely není jistě na Finančníkovi třeba představovat. Jde o modely jazyka založené na neuronové síti trénované na ohromném množství textu. Modelů, které můžeme využívat, existuje dnes celá řada. Patrně nejznámější jsou GPT od OpenAI, se kterými sám denně pracuji. Tyto modely nepředstavují umělou inteligenci ve smyslu, že by měly nějaké vlastní vědomí. Ale jsou to nástroje, se kterými se dá již běžně komunikovat podobně, jako byste komunikovali s člověkem. S člověkem, který má ale načteno neuvěřitelné množství informací a tyto informace umí aplikovat skrz programovací jazyky na poskytnutá data. A tak například vytvářet a testovat obchodní systémy. Je potřeba zdůraznit, že například GPT neumí postavit systém, který by stačilo pustit do trhů a vydělávat. Umí ale poskytnout množství inspirace. A skrz postupný dialog je možné dostat se k nuancím obchodních systémů, které jsou inovativní a které by člověka vůbec nenapadly. Tady je jednoduchá ukázka, jak to vše funguje. Sám používám chat GPT v jeho placené verzi, která stojí 20 dolarů měsíčně. V rámci této verze GPT je možné pracovat s modulem Advanced Data Analysis umožňující do GPT nahrávat vlastní data, která chat GPT použije pro analýzu: Po zvolení modulu pro datovou analýzu už se stačí jen ptát. Můžeme začít velmi obecnou otázkou pro vytvoření mean reversion "z ničeho". Takto se zeptám GPT a nahraji mu příslušná denní data QQQ: "Jsi zkušený systematický obchodník s velkou znalostí swingových obchodních systémů. Vytvoř long mean reversion systém s využitím dat QQQ. In sample 2010-2019. Pro vstup použij některý z oscilátorů a vystup poté, co se trh vrátí ke krátkodobému průměru. Vstupuj jen v situacích, které jsou z pohledu historických pravděpodobností extrémnější. Publikuj přehled pravidel systému. Proveď out of sample test od roku 2019. U každého testu vytvoř equity křivku a srovnej s výkonností QQQ (graf vytvoř šedě). Publikuj také tabulku s běžnými výkonnostními metrikami." A GPT začne pracovat: Odpověď GPT postupně pokračuje dál: Výsledkem reakce chatu je první návrh konkrétní strategie, kdy se GPT rozhodl pro práci s indikátorem RSI a sám navrhl smysluplně vypadající kostru systému. Kostra systému je v tuto chvíli triviální, ale vše se dá ovlivnit dalšími dotazy. Můžete zkoušet vytvářet podobné systémy na jakékoliv téma - různé arbitráže, breakouty, momentum strategie. Co vás napadne... Všimněte si navíc boxíku "Finished working / Show work. V tomto boxíku se skrývá python kód, který GPT sám vytvořil: Znalost Pythonu není pro práci s GPT nutná, protože kódy GPT vytváří a interpretuje sám. Nicméně pokud kódům alespoň částečně rozumíte, můžete se z nich jednak učit a také lépe GPT směřovat na další vývoj. Na Finančníkovi vyučujeme základy Pythonu posledních několik let, v TechLabu naleznete mnoho tutoriálů i několik minikurzů na osvojení základů práce s Pythonem. Chat GPT v praxi demonstruje, jak se výuka na Finančníkovi logicky uzavírá. I základní znalost Pythonu vám práci s nástroji typu GPT umožní neuvěřitelně akcelerovat. GPT můžete česky instruovat k vytváření kódů, které je v důsledku možné nasadit do autotraderu, který máme na Finančníkovi také v Pythonu. Práce s GPT je o komunikaci. Je pravděpodobné, že první návrhy výsledků nevypadají smysluplně, grafy mohou být ve špatném měřítku. Ale GPT stačí říct a on pokračuje v konverzaci navrženým směrem. Například poté, co zobrazil první výsledky, jsem mu napsal, že graf QQQ není v dobrém měřítku (původně publikovaný graf nevypadal dobře) a hned mám opravené řešení: Na equity křivkách jsou vidět in-sample a out-of sample testy strategie, kterou navrhl GPT a jejíž výsledky jsou srovnány s držením QQQ. A tímto směrem můžeme v konverzi pokračovat dál. Můžeme například GPT požádat o shrnutí pravidel strategie a přepisu do skriptovacího jazyka Amibroker, který hodně pro práci se systematickými strategiemi požíváme: GPT neumí skriptovací jazyk AFL programu Amibroker interpretovat a je velmi pravděpodobné, že ve skriptu budou chybky. Bývá to ale základ, se kterým můžete začít pracovat. Mimochodem - v TechLabu, kde získáte praxi s Pythonem, vyučujeme i AFL skriptování. A 16.10.2023 spouštíme minikurz První strategie v Amibrokeru, který vás základy AFL provede. I v kontextu s ukázanými možnostmi GPT je patrné, jak hodnotné praktické znalosti v TechLabu získáte. GPT je možné používat pro solidní generování prototypů obchodních systémů. Know-how naučené v TechLabu vám pak pomůže prototypy dotahovat do produkční fáze. Zpět ke GPT. Komfort využívání podobných modelů tkví především v tom, že chat si udrží povědomí o provedené konverzaci. Jakmile GPT skončí s vytvářením základní verze systému, můžeme jej požádat, aby myšlenku rozvinul nebo třeba aplikoval v portfoliu. To vypadá takto jednoduše: A takto vypadá vytvořený portfolio graf: Zelená a modrá křivka jsou equity křivky strategie na trzích QQQ a SPY. Červená je výkonnost celého portfolia. A tímto směrem lze pokračovat. Můžeme si nechat zkusit vytvořit prototypy breakout strategií, ty kombinovat s mean reversion a podobně. Potenciál v této technologii je pro trading opravdu vysoký. Zejména pokud se dokážete ptát a rozvíjet odpovědi, které modely vrací. Chat GPT sám o sobě nepřijde zatím se systémem, který by byl použitelný tak, jak jej sám vygeneruje. Ale dokáže inspirovat. Představte si, že byste o stavbě mean reversion systémů vůbec nic nevěděli. A jak je vidět výše, stačí pár otázek a rázem máte nejen představu, jak vše funguje, ale i konkrétní backtesty a kódy, se kterými jde dál pracovat. A takto jde postupovat v dalších oblastech. Potřebujete rozvíjet momentum strategie? Můžete s GPT diskutovat o momentum faktorech, které ostatní obchodníci ve svých systémech používají, nechávat je ověřit backtesty a smysluplně vypadající myšlenky implementovat například do Amibrokeru. Podobná prostředí jsou z mého pohledu opravdu revolucí posouvající možnosti retailových obchodníků s omezenými budgety na vývoj a výzkum blíže k tomu, co si mohou dovolit různé instituce (které ale mají s vývojem také neuvěřitelné náklady na mzdy analytiků).

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový. Velké jazykové modely není jistě na Finančníkovi třeba představovat. Jde o modely jazyka založené na neuronové síti trénované na ohromném množství textu. Modelů, které můžeme využívat, existuje dnes celá řada. Patrně nejznámější jsou GPT od OpenAI, se kterými sám denně pracuji. Tyto modely nepředstavují umělou inteligenci ve smyslu, že by měly nějaké vlastní vědomí. Ale jsou to nástroje, se kterými se dá již běžně komunikovat podobně, jako byste komunikovali s člověkem. S člověkem, který má ale načteno neuvěřitelné množství informací a tyto informace umí aplikovat skrz programovací jazyky na poskytnutá data. A tak například vytvářet a testovat obchodní systémy. Je potřeba zdůraznit, že například GPT neumí postavit systém, který by stačilo pustit do trhů a vydělávat. Umí ale poskytnout množství inspirace. A skrz postupný dialog je možné dostat se k nuancím obchodních systémů, které jsou inovativní a které by člověka vůbec nenapadly. Tady je jednoduchá ukázka, jak to vše funguje. Sám používám chat GPT v jeho placené verzi, která stojí 20 dolarů měsíčně. V rámci této verze GPT je možné pracovat s modulem Advanced Data Analysis umožňující do GPT nahrávat vlastní data, která chat GPT použije pro analýzu: Po zvolení modulu pro datovou analýzu už se stačí jen ptát. Můžeme začít velmi obecnou otázkou pro vytvoření mean reversion "z ničeho". Takto se zeptám GPT a nahraji mu příslušná denní data QQQ: "Jsi zkušený systematický obchodník s velkou znalostí swingových obchodních systémů. Vytvoř long mean reversion systém s využitím dat QQQ. In sample 2010-2019. Pro vstup použij některý z oscilátorů a vystup poté, co se trh vrátí ke krátkodobému průměru. Vstupuj jen v situacích, které jsou z pohledu historických pravděpodobností extrémnější. Publikuj přehled pravidel systému. Proveď out of sample test od roku 2019. U každého testu vytvoř equity křivku a srovnej s výkonností QQQ (graf vytvoř šedě). Publikuj také tabulku s běžnými výkonnostními metrikami." A GPT začne pracovat: Odpověď GPT postupně pokračuje dál: Výsledkem reakce chatu je první návrh konkrétní strategie, kdy se GPT rozhodl pro práci s indikátorem RSI a sám navrhl smysluplně vypadající kostru systému. Kostra systému je v tuto chvíli triviální, ale vše se dá ovlivnit dalšími dotazy. Můžete zkoušet vytvářet podobné systémy na jakékoliv téma - různé arbitráže, breakouty, momentum strategie. Co vás napadne... Všimněte si navíc boxíku "Finished working / Show work. V tomto boxíku se skrývá python kód, který GPT sám vytvořil: Znalost Pythonu není pro práci s GPT nutná, protože kódy GPT vytváří a interpretuje sám. Nicméně pokud kódům alespoň částečně rozumíte, můžete se z nich jednak učit a také lépe GPT směřovat na další vývoj. Na Finančníkovi vyučujeme základy Pythonu posledních několik let, v TechLabu naleznete mnoho tutoriálů i několik minikurzů na osvojení základů práce s Pythonem. Chat GPT v praxi demonstruje, jak se výuka na Finančníkovi logicky uzavírá. I základní znalost Pythonu vám práci s nástroji typu GPT umožní neuvěřitelně akcelerovat. GPT můžete česky instruovat k vytváření kódů, které je v důsledku možné nasadit do autotraderu, který máme na Finančníkovi také v Pythonu. Práce s GPT je o komunikaci. Je pravděpodobné, že první návrhy výsledků nevypadají smysluplně, grafy mohou být ve špatném měřítku. Ale GPT stačí říct a on pokračuje v konverzaci navrženým směrem. Například poté, co zobrazil první výsledky, jsem mu napsal, že graf QQQ není v dobrém měřítku (původně publikovaný graf nevypadal dobře) a hned mám opravené řešení: Na equity křivkách jsou vidět in-sample a out-of sample testy strategie, kterou navrhl GPT a jejíž výsledky jsou srovnány s držením QQQ. A tímto směrem můžeme v konverzi pokračovat dál. Můžeme například GPT požádat o shrnutí pravidel strategie a přepisu do skriptovacího jazyka Amibroker, který hodně pro práci se systematickými strategiemi požíváme: GPT neumí skriptovací jazyk AFL programu Amibroker interpretovat a je velmi pravděpodobné, že ve skriptu budou chybky. Bývá to ale základ, se kterým můžete začít pracovat. Mimochodem - v TechLabu, kde získáte praxi s Pythonem, vyučujeme i AFL skriptování. A 16.10.2023 spouštíme minikurz První strategie v Amibrokeru, který vás základy AFL provede. I v kontextu s ukázanými možnostmi GPT je patrné, jak hodnotné praktické znalosti v TechLabu získáte. GPT je možné používat pro solidní generování prototypů obchodních systémů. Know-how naučené v TechLabu vám pak pomůže prototypy dotahovat do produkční fáze. Zpět ke GPT. Komfort využívání podobných modelů tkví především v tom, že chat si udrží povědomí o provedené konverzaci. Jakmile GPT skončí s vytvářením základní verze systému, můžeme jej požádat, aby myšlenku rozvinul nebo třeba aplikoval v portfoliu. To vypadá takto jednoduše: A takto vypadá vytvořený portfolio graf: Zelená a modrá křivka jsou equity křivky strategie na trzích QQQ a SPY. Červená je výkonnost celého portfolia. A tímto směrem lze pokračovat. Můžeme si nechat zkusit vytvořit prototypy breakout strategií, ty kombinovat s mean reversion a podobně. Potenciál v této technologii je pro trading opravdu vysoký. Zejména pokud se dokážete ptát a rozvíjet odpovědi, které modely vrací. Chat GPT sám o sobě nepřijde zatím se systémem, který by byl použitelný tak, jak jej sám vygeneruje. Ale dokáže inspirovat. Představte si, že byste o stavbě mean reversion systémů vůbec nic nevěděli. A jak je vidět výše, stačí pár otázek a rázem máte nejen představu, jak vše funguje, ale i konkrétní backtesty a kódy, se kterými jde dál pracovat. A takto jde postupovat v dalších oblastech. Potřebujete rozvíjet momentum strategie? Můžete s GPT diskutovat o momentum faktorech, které ostatní obchodníci ve svých systémech používají, nechávat je ověřit backtesty a smysluplně vypadající myšlenky implementovat například do Amibrokeru. Podobná prostředí jsou z mého pohledu opravdu revolucí posouvající možnosti retailových obchodníků s omezenými budgety na vývoj a výzkum blíže k tomu, co si mohou dovolit různé instituce (které ale mají s vývojem také neuvěřitelné náklady na mzdy analytiků). -

Mean reversion je obchodní strategie založená na předpokladu, že ceny se nakonec vrátí zpět ke svému průměru nebo "střední hodnotě" po období nadměrného růstu nebo poklesu. V kontextu aktivního tradingu je koncept mean reversion často používán obchodníky, kteří se snaží využít krátkodobé anomálie v ceně aktiva ve srovnání s jeho historickým průměrem. Myšlenka je taková, že trhy mohou mít tendenci přehánět své reakce, což vede k dočasným extrémům v ceně. Tyto extrémy jsou považovány za dočasné a očekává se, že se cena nakonec vrátí zpět ke svému dlouhodobému průměru. Příklad: Představte si, že sledujete akcie společnosti ABC, která má dlouhodobou průměrnou cenu 50 USD. Pokud akcie náhle skočí na 58 USD bez zjevného důvodu nebo významné změny v základech společnosti, obchodníci věřící v strategii mean reversion by mohli spekulovat, že cena akcií se brzy vrátí zpět k průměru 50 USD. Proto by mohli prodat akcie (nebo je "shortovat") s očekáváním poklesu ceny. Podrobný popis včetně ukázky mean reversion systému naleznete zde: Mean reversion strategie (obchodování návratu ceny k běžné hodnotě)

-

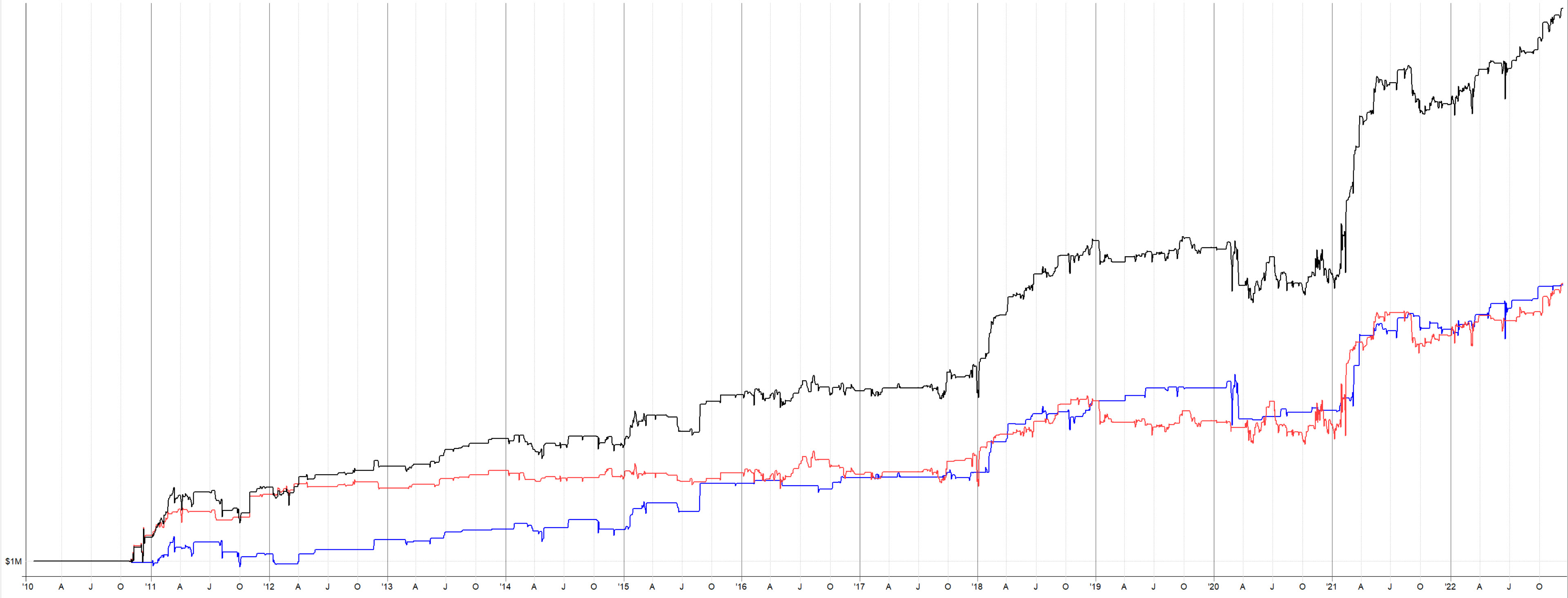

V březnu jsem na Finančníkovi poskytl k dispozici v otevřené podobě kódy strategie tvořící jednu z hlavních součástí mého alternativního fondu – swingové mean reversion strategie SMR. Jak si mechanická strategie vede od publikování kódů? Princip mean reversion strategie je jednoduchý – shortuji/nakupuji akcie, které se příliš vzdálily od určité „férové hodnoty“. Pozice držím maximálně několik dnů. Naprosto konkrétně popisuji mean reversion strategie v bonusové video lekci dostupné ke knize Od myšlenky k reálným obchodům, kterou vnímám jako stále velmi aktuální a doporučuji k prostudování. Vše, co nyní dělám, jsem se snažil předat právě v této knize. A protože jsem přesvědčený, že nejdůležitější pro zvládnutí profitabilního obchodování je praxe, rozhodl jsem se na Finančníkovi nakonec sdílet i samotné kompletní otevřené kódy mechanické swingové strategie, kterou sám používám. Kódy jsem začal sdílet v březnu 2023 a na Finančníkovi je sdílím zde. Jaké trhy s mean reversion strategií obchoduji a co od ní očekávám, jsem v březnu popisoval v článku Simple mean reversion – statistiky, různé akcie a portfolio kouzla. V ní zmiňuji, že swingové mean reversion obchoduji v USA na všech akciích s určitou likviditou (podrobná pravidla jsou součástí sdílených kódů, ke kterým je připraven i další podrobný výklad v podobě videí). Pojďme se podívat, jak se sdílené strategii na US akciích vedlo od března 2023, kdy jsem kódy sdílel: Červená linka je výkonnost SMR short, modrá linka SMR long, černá linka výkonnost obou strategií dohromady. V grafu jsou uvedeny hypotetická plnění všech signálů tak, jak je generuje software (pochopitelně se zahrnutím komisí). Vstupuji limitními příkazy. Podle obchodovaných pozic tak nemusí vždy dojít k plnění, ale sám s tímto v alternativním fondu nemám problém. U short strategie zase nemusí být vždy k dispozici shares k shortování akcií – tedy uvedená výkonnost není garancí toho, jakých výsledků bychom přesně dosáhli, ale shrnutím výsledků testu sdílených pravidel. A výsledky od března do konce června vůbec nejsou špatné. Od března měl systém (long/short) celkem 195 obchodů, anualizované zhodnocení odpovídá hodnotě 27,65 %, systém obchodoval s úspěšností 63,08 %, anualizovanou průměrnou volatilitou 16,25 % a sharpe ratio 1,65. To pochopitelně v případě, že byste obchodovali systém samostatně, s alokací celého účtu, a exekvovali všechny jeho signály. Na sdílenou strategii, která vás může provést začátky systematického obchodování s mechanickými pravidly, to myslím vůbec není špatné. Samozřejmě v budoucnu se budete patrně chtít, stejně jako já, diverzifikovat dalšími obchodními styly, ale swingové mean reversion mohou být cesta, jak konkrétně začít. Sdílená strategie pochopitelně nepředstavuje svatý grál. Je to ale konkrétní nástroj, se kterým se můžete s trhy seznamovat skrz reálnou strategii a reálné obchodní situace. A ty z mé zkušenosti naučí obchodovat nejvíce. Na výše uvedeném grafu je například vidět, že SMR short si prošla v minulém měsíci menším drawdownem, ze kterého se poslední týdny vyšplhala zpět na nové maximum. A to jsou z mé zkušenosti přesně situace, kterými si musí projít každý obchodník, aby začal svému stylu obchodování důvěřovat a postupně byl mentálně schopen riskovat vyšší kapitál. A pokud hledáte v této oblasti asistenci, tak mohu doporučit Trading Room, kde mj. sdílím každý den signály k více než deseti strategiím (pro jejich sledování tak nepotřebuje mít žádná data ani software), diskutuji co a jak v trzích v rámci systematického portfolia dělám a především jsem k dispozici poradit se vším, s čím v trzích budete bojovat. V rámci předplatného Trading Room získáte navíc přístup k různým kurzům, nyní aktuálně k probíhajícímu Workshopu profitabilního obchodování od A do Z, ve kterém budeme od pondělí měsíc společně obchodovat a diskutovat swingové portfolio obsahující právě i simple mean reversion systém.

V březnu jsem na Finančníkovi poskytl k dispozici v otevřené podobě kódy strategie tvořící jednu z hlavních součástí mého alternativního fondu – swingové mean reversion strategie SMR. Jak si mechanická strategie vede od publikování kódů? Princip mean reversion strategie je jednoduchý – shortuji/nakupuji akcie, které se příliš vzdálily od určité „férové hodnoty“. Pozice držím maximálně několik dnů. Naprosto konkrétně popisuji mean reversion strategie v bonusové video lekci dostupné ke knize Od myšlenky k reálným obchodům, kterou vnímám jako stále velmi aktuální a doporučuji k prostudování. Vše, co nyní dělám, jsem se snažil předat právě v této knize. A protože jsem přesvědčený, že nejdůležitější pro zvládnutí profitabilního obchodování je praxe, rozhodl jsem se na Finančníkovi nakonec sdílet i samotné kompletní otevřené kódy mechanické swingové strategie, kterou sám používám. Kódy jsem začal sdílet v březnu 2023 a na Finančníkovi je sdílím zde. Jaké trhy s mean reversion strategií obchoduji a co od ní očekávám, jsem v březnu popisoval v článku Simple mean reversion – statistiky, různé akcie a portfolio kouzla. V ní zmiňuji, že swingové mean reversion obchoduji v USA na všech akciích s určitou likviditou (podrobná pravidla jsou součástí sdílených kódů, ke kterým je připraven i další podrobný výklad v podobě videí). Pojďme se podívat, jak se sdílené strategii na US akciích vedlo od března 2023, kdy jsem kódy sdílel: Červená linka je výkonnost SMR short, modrá linka SMR long, černá linka výkonnost obou strategií dohromady. V grafu jsou uvedeny hypotetická plnění všech signálů tak, jak je generuje software (pochopitelně se zahrnutím komisí). Vstupuji limitními příkazy. Podle obchodovaných pozic tak nemusí vždy dojít k plnění, ale sám s tímto v alternativním fondu nemám problém. U short strategie zase nemusí být vždy k dispozici shares k shortování akcií – tedy uvedená výkonnost není garancí toho, jakých výsledků bychom přesně dosáhli, ale shrnutím výsledků testu sdílených pravidel. A výsledky od března do konce června vůbec nejsou špatné. Od března měl systém (long/short) celkem 195 obchodů, anualizované zhodnocení odpovídá hodnotě 27,65 %, systém obchodoval s úspěšností 63,08 %, anualizovanou průměrnou volatilitou 16,25 % a sharpe ratio 1,65. To pochopitelně v případě, že byste obchodovali systém samostatně, s alokací celého účtu, a exekvovali všechny jeho signály. Na sdílenou strategii, která vás může provést začátky systematického obchodování s mechanickými pravidly, to myslím vůbec není špatné. Samozřejmě v budoucnu se budete patrně chtít, stejně jako já, diverzifikovat dalšími obchodními styly, ale swingové mean reversion mohou být cesta, jak konkrétně začít. Sdílená strategie pochopitelně nepředstavuje svatý grál. Je to ale konkrétní nástroj, se kterým se můžete s trhy seznamovat skrz reálnou strategii a reálné obchodní situace. A ty z mé zkušenosti naučí obchodovat nejvíce. Na výše uvedeném grafu je například vidět, že SMR short si prošla v minulém měsíci menším drawdownem, ze kterého se poslední týdny vyšplhala zpět na nové maximum. A to jsou z mé zkušenosti přesně situace, kterými si musí projít každý obchodník, aby začal svému stylu obchodování důvěřovat a postupně byl mentálně schopen riskovat vyšší kapitál. A pokud hledáte v této oblasti asistenci, tak mohu doporučit Trading Room, kde mj. sdílím každý den signály k více než deseti strategiím (pro jejich sledování tak nepotřebuje mít žádná data ani software), diskutuji co a jak v trzích v rámci systematického portfolia dělám a především jsem k dispozici poradit se vším, s čím v trzích budete bojovat. V rámci předplatného Trading Room získáte navíc přístup k různým kurzům, nyní aktuálně k probíhajícímu Workshopu profitabilního obchodování od A do Z, ve kterém budeme od pondělí měsíc společně obchodovat a diskutovat swingové portfolio obsahující právě i simple mean reversion systém. -

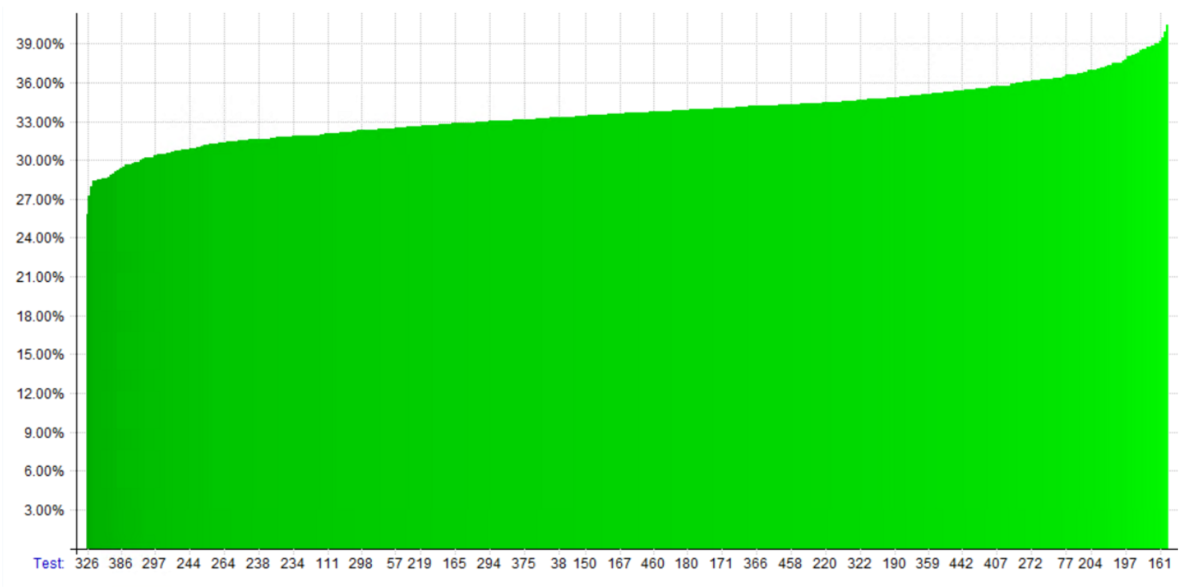

Obchodní systém je pro profitabilní systematické obchodování nezbytným základem. Zde jsou mé tipy, jak postupuji při jeho vytváření. Konkrétně na systému, který právě vyvíjím. Nejrobustnější jsou ty nejjednodušší přístupy Může to znít paradoxně, ale čím komplikovanější pravidla systému máte, tím snazší je takový systém na historických datech vytvořit. Budete-li pracovat například s kombinací pěti indikátorů, poměrně rychle na historických datech naleznete takové systémy, které historicky vytvářejí krásně rostoucí výkonnostní křivky. Bohužel ty se ale skoro s jistotou nebudou opakovat v budoucnosti, protože vytvořené systémy budou přeoptimalizované (tj. napasované na historická data). Mnohem těžší je vytvářet jednoduché systémy. Hlavně proto, že pro jejich nalezení musíme otestovat mnoho cest, které nikam nevedou. Ale právě o tom je práce tradera. Ostatně tento „paradox“ je důvodem, proč většina začínajících obchodníků funkční systém na začátku své kariéry tradera nevyvine. Skrz systémy se snaží replikovat „přemýšlení“ nad trhy, což vede k logikám plným podmínek a tudíž k přeoptimalizaci. Základem systému, který má šanci na profitabilitu v budoucnu, tak musí být jednoduchá funkční myšlenka. Jak ji nalézt? Dobrým tipem může být zkoumat trh nejprve jako celek. Například takto vypadá můj jednoduchý tester, ve kterém vyhodnocuji pravděpodobnosti toho, jestli trh další den poroste nebo bude klesat a jestli bude pohyb výrazný. A to jak na všech úsečkách, tak i poté, co je splněna na předcházející úsečce určitá podmínka, kterou bych mohl použít do systému. Pointou tohoto přístupu je, že jednak zkoumám velký vzorek dat, ale především testuji myšlenku bez ohledu na konkrétní vstupy, výstupy, stop-lossy, kde již pravděpodobnosti výrazně ovlivňují kombinace všech použitých prvků systémů. A nemusí tak být zcela jasné, jaký prvek má na výsledek nejvyšší vliv. Na výše uvedeném screenshotu například vidím, že pravděpodobnost toho, že trh Nasdaq bude v denní seanci klesat, je za sledovaných 5 252 obchodních dnů 45,89 % (bod 1). Pokud se podívám na podmínku, že včera trh uzavíral níže, než byl průměr uzavíracích cen za předchozích 20 dnů, tak vidím, že této podmínce odpovídá 1 932 obchodních dnů (bod 2) a v těch následující dnech klesala obchodní seance v 47,05 % (bod 3). Daná podmínka tak určitě jako nějaký zásadní indikátor pro pokles nevypadá. Stejně tak nezvyšuje volatilitu pohybu. V libovolný obchodní den je šance na pokles větší než průměrný předchozí denní rozkmit trhu (ATR) 4,84 % (bod 4), v případě splnění testované podmínky je to 5,43 % (bod 5). A takto se dá pokračovat. Podobnou jednoduchou logikou lze vysledovat, co má na trh vliv a co nemá. A pak stavět systém například jen s využitím jediné logiky. Použitý nástroj je jednoduchý, ale proces vytváření robustních systémů snadný není. Hlavně proto, že budeme vesměs nacházet logiky, které nefungují, což může být pro začínající obchodníky frustrující. Ale opět to dává smysl. Většině obchodníků se v trzích nedaří. Pokud chce člověk uspět, musí jít méně pohodlnou cestou, kterou se většina nevydává. Aby člověk uspěl jako trader, musí tak chtě nechtě pracovat i na sobě samém. Většinou je třeba zapracovat na našich modelech přemýšlení a chování, abychom byli schopni dotahovat procesy, které jiní vzdají. Osobně se snažím na sebe aplikovat různé prvky kognitivních behaviorálních tréninků. Pracuji se strukturou úkolů, které jsou praktické a mají jasné cíle. Osvědčilo se mi práci průběžně komunikovat tak, jako bych ji sdílel s koučem, který mi poskytuje zpětnou vazbu. Dříve to byli různí jednotliví spolupracovníci, dnes mám za kouče tým v Trading roomu, kde svůj progres sdílím. Toto je myslím velmi dobrá rada – pokud pracujete na velkých úkolech, jako je vývoj celosvětově konkurenčního obchodního systému, nesnažte se nad ním přemýšlet izolovaně. Najděte si někoho, kdo bude vaším kritikem a s kým můžete myšlenky sdílet. Donutí vás to dodržovat smluvené termíny vývoje, formulovat závěry bádání do jasných výstupů (a tudíž myšlenky dotahovat), ale také se na vše dívat kriticky. Je to proces, který vám pomůže nejen v tradingu samotném, ale solidně pomáhá ke změně pracovních návyků, čímž nám dále pomáhá stát se lepšími obchodníky. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Nyní například pracuji na strategii intradenních breakoutů volatility. Tím, že všechny své myšlenky vývoje sdílím se svým „koučem“, kterým je pro mě tým v Trading roomu, mě už samotná komunikace nutí fungovat určitým stylem. Například jsem některé testy dopracoval do podoby, abych je mohl sdílet a rozuměli jim ostatní. Už jen tím jsem si uvědomil určité souvislosti nad daty, které jsem dříve přehlížel a mohl se posunout dál. Navíc mi „kouč“ v podobě pracovního týmu pokládá otázky, na které musím hledat odpovědi: Podobné dialogy jsou klíčové a to i v případě, kdy je třeba mým cílem odpovědět na to, proč daným směrem strategii stavět nechci, kdy pro své odpovědi musím hledat logické argumenty. Už to vede k myšlenkám, které bychom jinak nenacházeli. Vaším koučem může být někdo z kamarádů, rodiny. Nemusí jít o lidi vysoce zkušené v obchodování. Protože i hledání odpovědí na jejich dotazy může odhalit nedostatky, které jste zatím nedomysleli a motivovat vás k práci na bádání novými směry. To je přesně to, čím například nyní procházím ve své skupině. Po několika týdnech práce jsem vytvořil první prototyp long/short breakoutu volatility, který generuje velmi solidní výkonnostní parametry s absolutně triviální logikou, u které nemám pochyby o tom, že bude pracovat do budoucna. Zatím jsem myšlenky testoval jen na datech akciových indexů, na kterých jsem sám plánoval strategii obchodovat. Několik obchodníků mě ale doslova tlačilo otestovat myšlenku na intradenních datech samotných akcií. To nebyl úplně jednoduchý krok, neboť systémy vyvíjím v co nejjednodušších nástrojích (de facto pracuji s analýzami podobnými práci s tabulkovými procesory, které se dají skriptovat – konkrétně používám Python Pandas, které se na Finančníkovi hodně věnujeme v TechLabu – viz poslední minikurz). Musel jsem tak určitým způsobem opět vystoupit z komfortní zóny toho, „co mi funguje“ a pustit se do práce na nové oblasti. Ovšem už první testy ukázaly, že to možná nebyl špatný krok a kdo ví – možná nakonec budu strategii obchodovat na jednotlivých akciích. První test logiky intradenního breakoutu volatility, který jsem na žádost „kouče“ v podobě obchodníků z týmu Trading Roomu přenesl na data akcie TSLA. Konkrétně short breakout a na první pohled tendence nevypadá špatně. Přitom jde o směr, kterému bych se patrně bez zpětné vazby vůbec nevěnoval. Uvidíme, kam mě další testování a zpětná vazba týmu nad průběžně publikovanými výsledky dovede. Trading je o kontinuálním vývoji. Systémů a sebe sama. Tomu je dobré vše přizpůsobit. Protože jinak budeme k obchodování přistupovat v momentě, kdy hledáme jeden „svatý grál“ a jinak v situaci, kdy víme, že musíme být v určitých ohledech vždy lepší než většina a tímto směrem se rozvíjet. Shrnutí mých tipů při vývoji systémů: Snažte se vytvářet co nejjednodušší systémy obsahující jen logiky, které prokazatelně trhy ovlivňují. Najděte si prostředí/kouče, před kterým budete muset svůj vývoj obhajovat a vysvětlovat vše, co není jasné. Čím méně sofistikované nástroje pro vývoj budete používat, tím vyšší je z mé zkušenosti šance, že naleznete principy, které budou fungovat v budoucnu. Je extrémně snadné nahodit některou z moderních platforem pro backtestování, během pár minut naklikat základní podmínky obchodního systému, spustit backtest a s testovanou myšlenku skončit. Používání méně sofistikovaných nástrojů vás povede také k vývoji jednodušších, ale o to potenciálně robustnějších systémů. A jako vždy – o obchodování nového systému přemýšlejte v kontextu celého obchodovaného portfolia. Naším cílem by nemělo být vyvíjet perfektní systémy, ale dobře fungující diverzifikované portfolio.

Obchodní systém je pro profitabilní systematické obchodování nezbytným základem. Zde jsou mé tipy, jak postupuji při jeho vytváření. Konkrétně na systému, který právě vyvíjím. Nejrobustnější jsou ty nejjednodušší přístupy Může to znít paradoxně, ale čím komplikovanější pravidla systému máte, tím snazší je takový systém na historických datech vytvořit. Budete-li pracovat například s kombinací pěti indikátorů, poměrně rychle na historických datech naleznete takové systémy, které historicky vytvářejí krásně rostoucí výkonnostní křivky. Bohužel ty se ale skoro s jistotou nebudou opakovat v budoucnosti, protože vytvořené systémy budou přeoptimalizované (tj. napasované na historická data). Mnohem těžší je vytvářet jednoduché systémy. Hlavně proto, že pro jejich nalezení musíme otestovat mnoho cest, které nikam nevedou. Ale právě o tom je práce tradera. Ostatně tento „paradox“ je důvodem, proč většina začínajících obchodníků funkční systém na začátku své kariéry tradera nevyvine. Skrz systémy se snaží replikovat „přemýšlení“ nad trhy, což vede k logikám plným podmínek a tudíž k přeoptimalizaci. Základem systému, který má šanci na profitabilitu v budoucnu, tak musí být jednoduchá funkční myšlenka. Jak ji nalézt? Dobrým tipem může být zkoumat trh nejprve jako celek. Například takto vypadá můj jednoduchý tester, ve kterém vyhodnocuji pravděpodobnosti toho, jestli trh další den poroste nebo bude klesat a jestli bude pohyb výrazný. A to jak na všech úsečkách, tak i poté, co je splněna na předcházející úsečce určitá podmínka, kterou bych mohl použít do systému. Pointou tohoto přístupu je, že jednak zkoumám velký vzorek dat, ale především testuji myšlenku bez ohledu na konkrétní vstupy, výstupy, stop-lossy, kde již pravděpodobnosti výrazně ovlivňují kombinace všech použitých prvků systémů. A nemusí tak být zcela jasné, jaký prvek má na výsledek nejvyšší vliv. Na výše uvedeném screenshotu například vidím, že pravděpodobnost toho, že trh Nasdaq bude v denní seanci klesat, je za sledovaných 5 252 obchodních dnů 45,89 % (bod 1). Pokud se podívám na podmínku, že včera trh uzavíral níže, než byl průměr uzavíracích cen za předchozích 20 dnů, tak vidím, že této podmínce odpovídá 1 932 obchodních dnů (bod 2) a v těch následující dnech klesala obchodní seance v 47,05 % (bod 3). Daná podmínka tak určitě jako nějaký zásadní indikátor pro pokles nevypadá. Stejně tak nezvyšuje volatilitu pohybu. V libovolný obchodní den je šance na pokles větší než průměrný předchozí denní rozkmit trhu (ATR) 4,84 % (bod 4), v případě splnění testované podmínky je to 5,43 % (bod 5). A takto se dá pokračovat. Podobnou jednoduchou logikou lze vysledovat, co má na trh vliv a co nemá. A pak stavět systém například jen s využitím jediné logiky. Použitý nástroj je jednoduchý, ale proces vytváření robustních systémů snadný není. Hlavně proto, že budeme vesměs nacházet logiky, které nefungují, což může být pro začínající obchodníky frustrující. Ale opět to dává smysl. Většině obchodníků se v trzích nedaří. Pokud chce člověk uspět, musí jít méně pohodlnou cestou, kterou se většina nevydává. Aby člověk uspěl jako trader, musí tak chtě nechtě pracovat i na sobě samém. Většinou je třeba zapracovat na našich modelech přemýšlení a chování, abychom byli schopni dotahovat procesy, které jiní vzdají. Osobně se snažím na sebe aplikovat různé prvky kognitivních behaviorálních tréninků. Pracuji se strukturou úkolů, které jsou praktické a mají jasné cíle. Osvědčilo se mi práci průběžně komunikovat tak, jako bych ji sdílel s koučem, který mi poskytuje zpětnou vazbu. Dříve to byli různí jednotliví spolupracovníci, dnes mám za kouče tým v Trading roomu, kde svůj progres sdílím. Toto je myslím velmi dobrá rada – pokud pracujete na velkých úkolech, jako je vývoj celosvětově konkurenčního obchodního systému, nesnažte se nad ním přemýšlet izolovaně. Najděte si někoho, kdo bude vaším kritikem a s kým můžete myšlenky sdílet. Donutí vás to dodržovat smluvené termíny vývoje, formulovat závěry bádání do jasných výstupů (a tudíž myšlenky dotahovat), ale také se na vše dívat kriticky. Je to proces, který vám pomůže nejen v tradingu samotném, ale solidně pomáhá ke změně pracovních návyků, čímž nám dále pomáhá stát se lepšími obchodníky. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Nyní například pracuji na strategii intradenních breakoutů volatility. Tím, že všechny své myšlenky vývoje sdílím se svým „koučem“, kterým je pro mě tým v Trading roomu, mě už samotná komunikace nutí fungovat určitým stylem. Například jsem některé testy dopracoval do podoby, abych je mohl sdílet a rozuměli jim ostatní. Už jen tím jsem si uvědomil určité souvislosti nad daty, které jsem dříve přehlížel a mohl se posunout dál. Navíc mi „kouč“ v podobě pracovního týmu pokládá otázky, na které musím hledat odpovědi: Podobné dialogy jsou klíčové a to i v případě, kdy je třeba mým cílem odpovědět na to, proč daným směrem strategii stavět nechci, kdy pro své odpovědi musím hledat logické argumenty. Už to vede k myšlenkám, které bychom jinak nenacházeli. Vaším koučem může být někdo z kamarádů, rodiny. Nemusí jít o lidi vysoce zkušené v obchodování. Protože i hledání odpovědí na jejich dotazy může odhalit nedostatky, které jste zatím nedomysleli a motivovat vás k práci na bádání novými směry. To je přesně to, čím například nyní procházím ve své skupině. Po několika týdnech práce jsem vytvořil první prototyp long/short breakoutu volatility, který generuje velmi solidní výkonnostní parametry s absolutně triviální logikou, u které nemám pochyby o tom, že bude pracovat do budoucna. Zatím jsem myšlenky testoval jen na datech akciových indexů, na kterých jsem sám plánoval strategii obchodovat. Několik obchodníků mě ale doslova tlačilo otestovat myšlenku na intradenních datech samotných akcií. To nebyl úplně jednoduchý krok, neboť systémy vyvíjím v co nejjednodušších nástrojích (de facto pracuji s analýzami podobnými práci s tabulkovými procesory, které se dají skriptovat – konkrétně používám Python Pandas, které se na Finančníkovi hodně věnujeme v TechLabu – viz poslední minikurz). Musel jsem tak určitým způsobem opět vystoupit z komfortní zóny toho, „co mi funguje“ a pustit se do práce na nové oblasti. Ovšem už první testy ukázaly, že to možná nebyl špatný krok a kdo ví – možná nakonec budu strategii obchodovat na jednotlivých akciích. První test logiky intradenního breakoutu volatility, který jsem na žádost „kouče“ v podobě obchodníků z týmu Trading Roomu přenesl na data akcie TSLA. Konkrétně short breakout a na první pohled tendence nevypadá špatně. Přitom jde o směr, kterému bych se patrně bez zpětné vazby vůbec nevěnoval. Uvidíme, kam mě další testování a zpětná vazba týmu nad průběžně publikovanými výsledky dovede. Trading je o kontinuálním vývoji. Systémů a sebe sama. Tomu je dobré vše přizpůsobit. Protože jinak budeme k obchodování přistupovat v momentě, kdy hledáme jeden „svatý grál“ a jinak v situaci, kdy víme, že musíme být v určitých ohledech vždy lepší než většina a tímto směrem se rozvíjet. Shrnutí mých tipů při vývoji systémů: Snažte se vytvářet co nejjednodušší systémy obsahující jen logiky, které prokazatelně trhy ovlivňují. Najděte si prostředí/kouče, před kterým budete muset svůj vývoj obhajovat a vysvětlovat vše, co není jasné. Čím méně sofistikované nástroje pro vývoj budete používat, tím vyšší je z mé zkušenosti šance, že naleznete principy, které budou fungovat v budoucnu. Je extrémně snadné nahodit některou z moderních platforem pro backtestování, během pár minut naklikat základní podmínky obchodního systému, spustit backtest a s testovanou myšlenku skončit. Používání méně sofistikovaných nástrojů vás povede také k vývoji jednodušších, ale o to potenciálně robustnějších systémů. A jako vždy – o obchodování nového systému přemýšlejte v kontextu celého obchodovaného portfolia. Naším cílem by nemělo být vyvíjet perfektní systémy, ale dobře fungující diverzifikované portfolio. -

K nově publikovaným hotovým kódům strategie Simple mean reversion jsem dostal řadu dotazů na výkonnost a chování na dalších trzích. V článku přináším mnoho testů, které mohou poskytnout inspiraci i při obchodování jiných vašich systémů. V prvé řadě ale malé upozornění. Historické backtesty jsou vždy jen orientační. Pokud vám v testech vyjde například nejvyšší historický drawdown 15 %, tak to neznamená, že v budoucnu nebudete mít vyšší. Naopak. S velkou pravděpodobností tomu tak bude. Osobně se tak více orientuji na metriky typu sharpe ratio, průměrná historická volatilita a na testech sleduji hlavně stabilitu výsledků na různých trzích a obdobích. Testy dokonce provádím na více platformách. Jednak proto, abych eliminoval možnost chyby v kódech (na každé platformě skriptuji strategii samostatně) a také proto, že různé platformy jsou různě pokročilé a umí třeba trochu něco jiného. A dnes už mě vůbec nepřekvapuje, že i po maximálním odladění skriptů mohou být v testech na různých platformách rozdíly – na jedné vidím např. průměrné roční zhodnocení 14 % na druhé 15,5 % a podobně. Důvodů může být celá řada, ať již drobné odchylky práce s historickými daty, nebo trochu jiné způsoby výpočtů indikátorů. Podstatné je, že výsledky různých testů se mohou trochu lišit. V dnešním článku publikuji testy z workflow, kde jsem více schopen používat portfolio simulace a maximálně přesně používám historická data akcií tak, jak byla obchodována v minulosti (samozřejmě zahrnuji delistované akcie, odděluji účtované dividendy atd.). Výsledky se tak v detailech mohou lišit od backtestů např. v Amibrokeru nebo MultiCharts. Ale jde skutečně o detaily, které osobně nepovažuji za podstatné. Všechny níže uvedené testy jsou za období 1.1.2000 – 5.3.2023. Backtest startuje s účtem 20 000 dolarů (lze použít i menší). Jsou aplikovány komise účtované běžně Interactive Brokers. Co se páky týče – jednotlivé strategie obchoduji bez páky. Každé strategii vždy přiřadím celkový dostupný kapitál (tj. první obchody pracují s 20 000 atd.). Na úrovni portfolia (SMR Short + SMR Long) je tedy použitá maximálně dvojnásobná páka v momentě, kdy by byly obsazeny všechny pozice Short i Long strany strategie (což se prakticky nestává). Níže uvedené testy pracují se zcela shodným nastavením, jako poskytuji v hotových kódech Simple mean reversion. Test 1 – základní SMR long a SMR short (Russell 3000) V doprovodné výuce k hotovým kódům Simple mean reversion aplikuji strategii na americké akcie obchodované v rámci indexu Russell 3000. Tato data jsou pro vytváření signálů poměrně dobře dostupná i bez toho, aniž by bylo potřeba používání dražších Norgate dat (můžete vyjít například z našeho Yahoo downloaderu poskytovaného v Techlabu, jehož součástí jsou i aktuální konstituenty právě indexu Russell 3000). Backtest indikuje zhruba následující historický průběh: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Upozornění – zejména u shortů je historická výkonnost jen orientační, protože v backtestu nelze ověřit, jestli byla akcie skutečně shortovatelná či nikoliv. Strategie v tomto testu reinvestují kapitál, ale pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 12 930 Průměrné roční zhodnocení: 25,77 % Maximální drawdown: -28,77 % Průměrná historická volatilita: 9,62 % Sharpe ratio: 1,85 Úspěšnost: 61,83 % Průměrný zisk: 3,87 % Průměrná ztráta: -4,27 % Průměrné využití kapitálu: 59,15 % Test 2 – základní SMR long a SMR short (všechny US akcie) S poskytnutými hotovými kódy ale není nutné se omezovat na akcie konkrétních indexů. Sám například obchoduji všechny aktuálně obchodované US akcie. Pokud úplně stejný kód jako v testu 1 aplikuji místo na akcie Russell 3000 na všechny US akcie, dostanu následující výsledky: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Strategie v tomto testu opět reinvestují kapitál pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 35,50 % Maximální drawdown: -15,53 % Průměrná historická volatilita: 10,88 % Sharpe ratio: 2,29 Úspěšnost: 62,45 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Stejná šablona, ovšem lepší výsledky díky tomu, že obchodujeme více akcií. Test 3 – rebalancované portfolio (všechny US akcie) A nyní si pojďme ukázat malý trik, který má zásadní dopad na výsledky obchodování. Do obchodování zapojím rebalancování portfolia. SMR long je přidělen každý den 100 % dostupného kapitálu na úrovni portfolia. A stejně tak SMR short – také pracuje každý den se 100% dostupným kapitálem. Oproti testu 1 a 2 se tedy portfolio každý den rebalancuje. Pokud jedna strategie začne hodně vydělávat, výdělky jsou před novým vstupem rovnoměrně rozděleny do obou strategií – výdělky jedné strategie jsou použity nejen pro tuto jednu strategii, ale i pro druhou (a stejně při prodělcích). Stále pracuji se stejnou obchodní logikou a stejným nastavením kódů, které poskytujeme v rámci hotových kódů simple mean reversion strategie. Jen obchodovaná pozice je ovlivněna rebalancováním portfolia (tato simulace je dělána mimo Amibroker). Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 71,83 % Maximální drawdown: -22,83 % Průměrná historická volatilita: 19,02 % Sharpe ratio: 2,54 Úspěšnost: 62,50 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Rebalancování systematických portfolií je skutečně hodně mocná taktika, kterou sám u těchto strategií v rámci svého alternativního systematického fondu používám. Pozn.: Rebalancování portfolií nelze s poskytnutými hotovými kódy historicky simulovat (Amibroker toto neumí), ale samozřejmě taktiku lze s hotovými kódy aplikovat na budoucí obchody. Test 4 – rebalancované portfolio (všechny US akcie), výstup další den na OPEN V rámci Simple mean reversion strategie vystupuji při uzavření trhů a má to jednu ohromnou výhodu. Jelikož používám „MOC“ (Market On Close) příkazy, vystupuji za cenu, která je prakticky skoro vždy shodná s tou, kterou vidím jako denní uzavírací cenu na historických grafech (a tudíž mám ve svém obchodování vůči backtestům vesměs jen minimální skluz v plnění – vstupuji limity a vystupuji právě pomocí „MOC“ příkazů). Strategii lze ale určitě obchodovat i tak, že vystupujeme „další den za otevírací cenu“. Níže je uveden backtest, který se kromě času výstupu neliší s testem 3. V praxi ale bude třeba ještě u výstupu na otevírací ceně počítat se skluzem v plnění. Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Počet obchodů: 14 094 Průměrné roční zhodnocení: 74,58 % Maximální drawdown: -21,53 % Průměrná historická volatilita: 20,09 % Sharpe ratio: 2,47 Úspěšnost: 61,85 % Průměrný zisk: 4,50 % Průměrná ztráta: -4,74 % Průměrné využití kapitálu: 63,28 % Výsledky jsou při výstupu tedy teoreticky dlouhodobě ještě lepší než na close. V praxi je ale třeba započítat skluzy v plnění a osobně bych si tipl, že výsledky tak budou s variantou 3 hodně podobné. Test 5 – rebalancované LONG portfolio (US a kanadské akcie) Poskytnuté hotové kódy lze použít nejen na americké akcie. Osobně strategii obchoduji i na dalších trzích – v tuto chvíli hlavně na kanadských, ale postupně plánuji spustit i další. Zde je pro ilustraci ukázka, jak vypadá rebalancované portfolio long strany (tedy bez shortování akcií, které zatím mimo US nedělám) amerických a kanadských akcií. Pro obchodování kanadských akcií je použit stále stejný kód, kde bylo jen nastaveno obchodování akcií od 1 USD (na kanadské burze jsou i velmi likvidní akcie obchodovány za nižší ceny). Jsou aplikovány komise tak, jak je účtuje Interactive Brokers (obchodování kanadských akcií je dražší než v US). POZOR: Pro zjednodušení není řešen kurzový rozdíl kanadský vs. americký dolar – akcie jsou obchodovány ve stejné měně (tedy backtest je v tomto směru orientační a neuvádím zde podrobné statistiky). Modrá linka US akcie, zelená kanadské akcie, černá portfolio – SMR long na kanadských a amerických akciích, šedá pro porovnání držení S&P 500 (akcie SPY). Test dobře ilustruje, jak je strategie robustní – lze ji bez modifikací pustit i na další trhy a lze se tak diverzifikovat (dlouhodobá korelace mezi oběma trhy na výše uvedeném grafu je jen 0,28). Shrnutí Swingové mean reversion strategie vnímám jako velmi robustní a tvořím s nimi jeden ze základních pilířů mého systematického portfolia. Samozřejmě strategie mají horší i lepší měsíce (a roky), ostatně o těch horších jsem psal nedávno v článku Co mi nyní funguje v obchodování? II. Ale dnes publikované testy ukazují, že základní princip swingového mean reversion je velmi silný. Za důležité považuji poměrně vyšší frekvenci obchodů, s jejíž pomocí lze podstatně zlepšovat výkonnost prostřednictvím rebalancování (viz výsledky testu 3 vůči testu 2). Strategie přitom obchodují se stále stejnou logikou. Jediné, co se mění, je position sizing. Konkrétní sdílenou strategii dále v portfoliu kombinuji s dalšími přístupy. Ale jak je vidět na výše uvedených testech, i jen samotné obchodování Simple mean reversion strategie představuje silnou obchodní taktiku. Tu můžete v naprosto stejné podobě zapojit do svého tradingu skrz poskytnuté hotové kódy strategie Simple mean reversion.

K nově publikovaným hotovým kódům strategie Simple mean reversion jsem dostal řadu dotazů na výkonnost a chování na dalších trzích. V článku přináším mnoho testů, které mohou poskytnout inspiraci i při obchodování jiných vašich systémů. V prvé řadě ale malé upozornění. Historické backtesty jsou vždy jen orientační. Pokud vám v testech vyjde například nejvyšší historický drawdown 15 %, tak to neznamená, že v budoucnu nebudete mít vyšší. Naopak. S velkou pravděpodobností tomu tak bude. Osobně se tak více orientuji na metriky typu sharpe ratio, průměrná historická volatilita a na testech sleduji hlavně stabilitu výsledků na různých trzích a obdobích. Testy dokonce provádím na více platformách. Jednak proto, abych eliminoval možnost chyby v kódech (na každé platformě skriptuji strategii samostatně) a také proto, že různé platformy jsou různě pokročilé a umí třeba trochu něco jiného. A dnes už mě vůbec nepřekvapuje, že i po maximálním odladění skriptů mohou být v testech na různých platformách rozdíly – na jedné vidím např. průměrné roční zhodnocení 14 % na druhé 15,5 % a podobně. Důvodů může být celá řada, ať již drobné odchylky práce s historickými daty, nebo trochu jiné způsoby výpočtů indikátorů. Podstatné je, že výsledky různých testů se mohou trochu lišit. V dnešním článku publikuji testy z workflow, kde jsem více schopen používat portfolio simulace a maximálně přesně používám historická data akcií tak, jak byla obchodována v minulosti (samozřejmě zahrnuji delistované akcie, odděluji účtované dividendy atd.). Výsledky se tak v detailech mohou lišit od backtestů např. v Amibrokeru nebo MultiCharts. Ale jde skutečně o detaily, které osobně nepovažuji za podstatné. Všechny níže uvedené testy jsou za období 1.1.2000 – 5.3.2023. Backtest startuje s účtem 20 000 dolarů (lze použít i menší). Jsou aplikovány komise účtované běžně Interactive Brokers. Co se páky týče – jednotlivé strategie obchoduji bez páky. Každé strategii vždy přiřadím celkový dostupný kapitál (tj. první obchody pracují s 20 000 atd.). Na úrovni portfolia (SMR Short + SMR Long) je tedy použitá maximálně dvojnásobná páka v momentě, kdy by byly obsazeny všechny pozice Short i Long strany strategie (což se prakticky nestává). Níže uvedené testy pracují se zcela shodným nastavením, jako poskytuji v hotových kódech Simple mean reversion. Test 1 – základní SMR long a SMR short (Russell 3000) V doprovodné výuce k hotovým kódům Simple mean reversion aplikuji strategii na americké akcie obchodované v rámci indexu Russell 3000. Tato data jsou pro vytváření signálů poměrně dobře dostupná i bez toho, aniž by bylo potřeba používání dražších Norgate dat (můžete vyjít například z našeho Yahoo downloaderu poskytovaného v Techlabu, jehož součástí jsou i aktuální konstituenty právě indexu Russell 3000). Backtest indikuje zhruba následující historický průběh: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Upozornění – zejména u shortů je historická výkonnost jen orientační, protože v backtestu nelze ověřit, jestli byla akcie skutečně shortovatelná či nikoliv. Strategie v tomto testu reinvestují kapitál, ale pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 12 930 Průměrné roční zhodnocení: 25,77 % Maximální drawdown: -28,77 % Průměrná historická volatilita: 9,62 % Sharpe ratio: 1,85 Úspěšnost: 61,83 % Průměrný zisk: 3,87 % Průměrná ztráta: -4,27 % Průměrné využití kapitálu: 59,15 % Test 2 – základní SMR long a SMR short (všechny US akcie) S poskytnutými hotovými kódy ale není nutné se omezovat na akcie konkrétních indexů. Sám například obchoduji všechny aktuálně obchodované US akcie. Pokud úplně stejný kód jako v testu 1 aplikuji místo na akcie Russell 3000 na všechny US akcie, dostanu následující výsledky: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Strategie v tomto testu opět reinvestují kapitál pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 35,50 % Maximální drawdown: -15,53 % Průměrná historická volatilita: 10,88 % Sharpe ratio: 2,29 Úspěšnost: 62,45 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Stejná šablona, ovšem lepší výsledky díky tomu, že obchodujeme více akcií. Test 3 – rebalancované portfolio (všechny US akcie) A nyní si pojďme ukázat malý trik, který má zásadní dopad na výsledky obchodování. Do obchodování zapojím rebalancování portfolia. SMR long je přidělen každý den 100 % dostupného kapitálu na úrovni portfolia. A stejně tak SMR short – také pracuje každý den se 100% dostupným kapitálem. Oproti testu 1 a 2 se tedy portfolio každý den rebalancuje. Pokud jedna strategie začne hodně vydělávat, výdělky jsou před novým vstupem rovnoměrně rozděleny do obou strategií – výdělky jedné strategie jsou použity nejen pro tuto jednu strategii, ale i pro druhou (a stejně při prodělcích). Stále pracuji se stejnou obchodní logikou a stejným nastavením kódů, které poskytujeme v rámci hotových kódů simple mean reversion strategie. Jen obchodovaná pozice je ovlivněna rebalancováním portfolia (tato simulace je dělána mimo Amibroker). Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 71,83 % Maximální drawdown: -22,83 % Průměrná historická volatilita: 19,02 % Sharpe ratio: 2,54 Úspěšnost: 62,50 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Rebalancování systematických portfolií je skutečně hodně mocná taktika, kterou sám u těchto strategií v rámci svého alternativního systematického fondu používám. Pozn.: Rebalancování portfolií nelze s poskytnutými hotovými kódy historicky simulovat (Amibroker toto neumí), ale samozřejmě taktiku lze s hotovými kódy aplikovat na budoucí obchody. Test 4 – rebalancované portfolio (všechny US akcie), výstup další den na OPEN V rámci Simple mean reversion strategie vystupuji při uzavření trhů a má to jednu ohromnou výhodu. Jelikož používám „MOC“ (Market On Close) příkazy, vystupuji za cenu, která je prakticky skoro vždy shodná s tou, kterou vidím jako denní uzavírací cenu na historických grafech (a tudíž mám ve svém obchodování vůči backtestům vesměs jen minimální skluz v plnění – vstupuji limity a vystupuji právě pomocí „MOC“ příkazů). Strategii lze ale určitě obchodovat i tak, že vystupujeme „další den za otevírací cenu“. Níže je uveden backtest, který se kromě času výstupu neliší s testem 3. V praxi ale bude třeba ještě u výstupu na otevírací ceně počítat se skluzem v plnění. Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Počet obchodů: 14 094 Průměrné roční zhodnocení: 74,58 % Maximální drawdown: -21,53 % Průměrná historická volatilita: 20,09 % Sharpe ratio: 2,47 Úspěšnost: 61,85 % Průměrný zisk: 4,50 % Průměrná ztráta: -4,74 % Průměrné využití kapitálu: 63,28 % Výsledky jsou při výstupu tedy teoreticky dlouhodobě ještě lepší než na close. V praxi je ale třeba započítat skluzy v plnění a osobně bych si tipl, že výsledky tak budou s variantou 3 hodně podobné. Test 5 – rebalancované LONG portfolio (US a kanadské akcie) Poskytnuté hotové kódy lze použít nejen na americké akcie. Osobně strategii obchoduji i na dalších trzích – v tuto chvíli hlavně na kanadských, ale postupně plánuji spustit i další. Zde je pro ilustraci ukázka, jak vypadá rebalancované portfolio long strany (tedy bez shortování akcií, které zatím mimo US nedělám) amerických a kanadských akcií. Pro obchodování kanadských akcií je použit stále stejný kód, kde bylo jen nastaveno obchodování akcií od 1 USD (na kanadské burze jsou i velmi likvidní akcie obchodovány za nižší ceny). Jsou aplikovány komise tak, jak je účtuje Interactive Brokers (obchodování kanadských akcií je dražší než v US). POZOR: Pro zjednodušení není řešen kurzový rozdíl kanadský vs. americký dolar – akcie jsou obchodovány ve stejné měně (tedy backtest je v tomto směru orientační a neuvádím zde podrobné statistiky). Modrá linka US akcie, zelená kanadské akcie, černá portfolio – SMR long na kanadských a amerických akciích, šedá pro porovnání držení S&P 500 (akcie SPY). Test dobře ilustruje, jak je strategie robustní – lze ji bez modifikací pustit i na další trhy a lze se tak diverzifikovat (dlouhodobá korelace mezi oběma trhy na výše uvedeném grafu je jen 0,28). Shrnutí Swingové mean reversion strategie vnímám jako velmi robustní a tvořím s nimi jeden ze základních pilířů mého systematického portfolia. Samozřejmě strategie mají horší i lepší měsíce (a roky), ostatně o těch horších jsem psal nedávno v článku Co mi nyní funguje v obchodování? II. Ale dnes publikované testy ukazují, že základní princip swingového mean reversion je velmi silný. Za důležité považuji poměrně vyšší frekvenci obchodů, s jejíž pomocí lze podstatně zlepšovat výkonnost prostřednictvím rebalancování (viz výsledky testu 3 vůči testu 2). Strategie přitom obchodují se stále stejnou logikou. Jediné, co se mění, je position sizing. Konkrétní sdílenou strategii dále v portfoliu kombinuji s dalšími přístupy. Ale jak je vidět na výše uvedených testech, i jen samotné obchodování Simple mean reversion strategie představuje silnou obchodní taktiku. Tu můžete v naprosto stejné podobě zapojit do svého tradingu skrz poskytnuté hotové kódy strategie Simple mean reversion.-

- 7

-

-

-

- mean reversion

- portfolio

- a 1 další

-

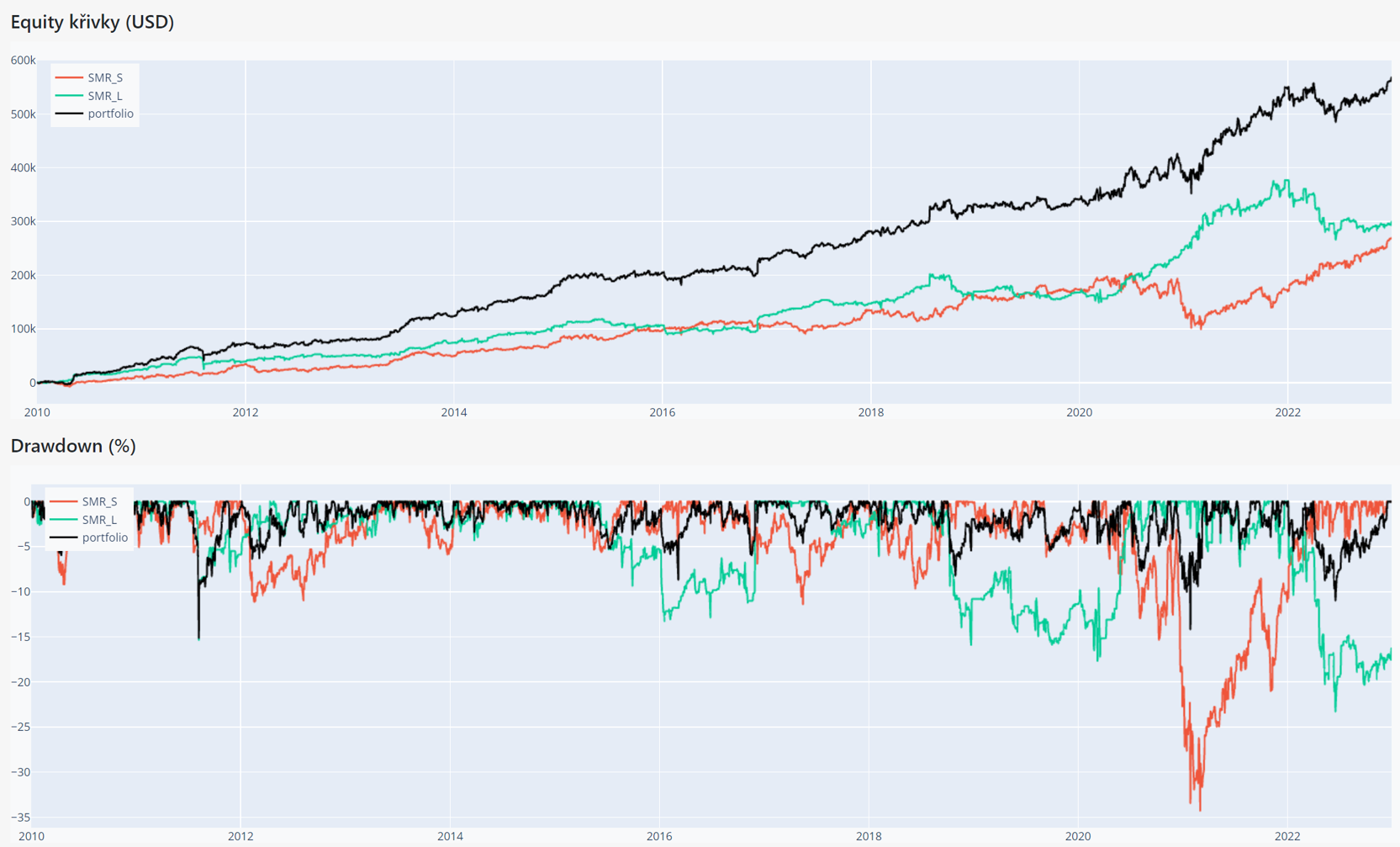

V minulém článku jsem popsal, co mi poslední měsíce funguje v rámci portfolia nejvíce – konkrétně short mean reversion strategie. Jak jsou na tom ale long mean reversion obchody? Mean reversion strategie obchodující akcie tvoří v tuto chvíli páteř mého portfolia, na kterém mám mj. postavený svůj systematický alternativní fond. Strategie obchoduji na long i short stranu – tedy nakupuji jak krátkodobé propady (mean reversion long), tak shortuji krátkodobé vrcholy (mean reversion short). Obchodované strategie se snažím vytvářet opravdu co nejjednodušeji (a co jsem dříve považoval za jednoduché, jsem poslední rok ještě zjednodušoval), a tak nikoho patrně nepřekvapí, že long a short mean reversion mají stejnou logiku, jen „zrcadlově obrácenou“. V minulém článku jsem ukazoval, že mean reversion short strategiím se poslední dobou daří solidně. S longy to byla v roce 2022 trochu jiná písnička. Long mean reversion obchod v mém pojetí znamená, že systém vyhledává trhy, které si v posledních obchodních seancích prošly výrazným poklesem. U těch zadávám limitní příkaz ve vzdálenosti určitého běžného rozkmitu trhu pod poslední uzavírací cenu. Pokud k této ceně trh intradenně klesne a jsem vyplněný, existuje vysoká šance (dlouhodobě více než 60 %), že se v nejbližších několika dnech trh „nadechne“ a systém bude moci ukončit pozici v zisku. Podrobně se popisu mean reversion strategií věnuji v knize Od myšlenky k reálným obchodům, jejíž přílohou je i komplet videí popisujících konkrétní pravidla mean reversion strategie. Logika long mean reversion vstupů je dobře vidět i na pozicích, které mám právě dnes (25.2.2022) otevřené na jednom ze svých účtů u Interactive Brokers: Hlavní graf zobrazuje long pozici v akcii CMC, která má za sebou výrazný pokles. V páteční seanci jsem proto zadával limitní příkaz na cenovou úroveň 50,96. Limitní příkaz byl vyplněn a na konci obchodní seance jsem zatím v otevřeném profitu +309 dolarů. Mimochodem vstupy u všech tří zobrazených pozic jsem dopředu rozesílal v rámci skupiny TradingRoom. Tedy jedna z ohromných výhod této metody obchodování je možnost si vše připravit dopředu evropské ráno a následně již s tradingem žádný čas netrávit. Aktuální pozice jsou v plusu, nicméně rok 2022 byl pro longy v mean reversion výzvou – zejména první měsíce 2022, kdy padaly technologické tituly často bez jakýchkoliv korekcí. Equity křivka mých long mean reversion systémů vypadala zhruba takto: Jaro 2022 poslalo long mean reversion do drawdownu, z kterého se systém dostává zatím jen velmi pomalu. Osobně toto ale nevnímám jako žádnou zásadní tragédii. Zejména proto, že obchoduji jednoduché strategie, u kterých rozumím jak vznikají jejich zisky a ztráty. A ztráty z longu u mean reversion akciových strategií byly začátkem roku 2022 v kontextu chování trhů prostě přirozené. Na výše uvedeném grafu je navíc vidět, jaké neuvěřitelné zisky měly long mean reversion strategie v roce 2020 a 2021. Jsem přesvědčený, že u strategií v budoucnu opět uvidíme nová high. Ovšem ztráty strategie 2022 mě průběžně nutily přemýšlet o tom, jak jednoduché mean reversion strategie dále diverzifikovat. Jako velmi triviální cesta se ukázala začít je obchodovat na dalších trzích. Takto v betaverzi mé aplikace pro TradingRoom vypadá equity křivka prakticky stejné long mean reversion strategie na kanadských akciových trzích: Strategii se zde daří poslední měsíce mnohem lépe (výsledky strategie vytváří nová maxima zisků) než v USA, přestože logika systému je úplně stejná. Dnes kanadskou verzi mean reversion systému již obchoduji spolu s US verzí živě na svém účtu a mým plánem je postupně do portfolia přidávat další regiony. Tento přístup velmi dobře reprezentuje můj pohled na profitabilní trading. Pracuji s jednoduchými strategiemi, kterým rozumím. Chápu, že strategie nemohou vydělávat 100% času a je potřeba se diverzifikovat do portfolií. V těch lze ale vymýšlet jen omezený počet logik. Další diverzifikaci tak přináší obchodování stejných logik na dalších trzích. A když už jsem zmínil téma portfolií, zde je ukázka toho, jak vypadá dohromady long mean reversion strategie se short mean reversion strategií. Jde o strategie vyučované ve swingovém workshopu, kde jsou nazvány SMR_S (short mean reversion - červená linka) a SMR_L (long mean reversion - zelená linka). Strategie jsou velmi podobné těm, co sám obchoduji jako MR3000. Černá linka reprezentuje portfolio výkonnosti obou strategií dohromady: Long i short verze mají pochopitelně své propady (ty pro dlouhé pozice jsem ostatně popsal v tomto článku). Výkonnost obou strategií dohromady je ale mnohem stabilnější. Už jen tyto dvě strategie dohromady dlouhodobě překonávají benchmark při výrazně nižší volatilitě a především s výrazně nižším zapojením kapitálu (jen cca 50 % kapitálů vůči tomu, co je potřeba při držení indexu). Takto vypadá spojená výkonnost backtestu long + short mean reversion vs. benchmark v podobě S&P 500 (šedá linka): Volný kapitál je tak možné využívat do dalších strategií (nebo trhů) a tím dál posouvat výkonnost a snižovat volatilitu. Což je přesně princip, který ve svém obchodování využívám a důvod, proč se tolik nezatěžuji drawdowny v rámci jednotlivých strategií.

V minulém článku jsem popsal, co mi poslední měsíce funguje v rámci portfolia nejvíce – konkrétně short mean reversion strategie. Jak jsou na tom ale long mean reversion obchody? Mean reversion strategie obchodující akcie tvoří v tuto chvíli páteř mého portfolia, na kterém mám mj. postavený svůj systematický alternativní fond. Strategie obchoduji na long i short stranu – tedy nakupuji jak krátkodobé propady (mean reversion long), tak shortuji krátkodobé vrcholy (mean reversion short). Obchodované strategie se snažím vytvářet opravdu co nejjednodušeji (a co jsem dříve považoval za jednoduché, jsem poslední rok ještě zjednodušoval), a tak nikoho patrně nepřekvapí, že long a short mean reversion mají stejnou logiku, jen „zrcadlově obrácenou“. V minulém článku jsem ukazoval, že mean reversion short strategiím se poslední dobou daří solidně. S longy to byla v roce 2022 trochu jiná písnička. Long mean reversion obchod v mém pojetí znamená, že systém vyhledává trhy, které si v posledních obchodních seancích prošly výrazným poklesem. U těch zadávám limitní příkaz ve vzdálenosti určitého běžného rozkmitu trhu pod poslední uzavírací cenu. Pokud k této ceně trh intradenně klesne a jsem vyplněný, existuje vysoká šance (dlouhodobě více než 60 %), že se v nejbližších několika dnech trh „nadechne“ a systém bude moci ukončit pozici v zisku. Podrobně se popisu mean reversion strategií věnuji v knize Od myšlenky k reálným obchodům, jejíž přílohou je i komplet videí popisujících konkrétní pravidla mean reversion strategie. Logika long mean reversion vstupů je dobře vidět i na pozicích, které mám právě dnes (25.2.2022) otevřené na jednom ze svých účtů u Interactive Brokers: Hlavní graf zobrazuje long pozici v akcii CMC, která má za sebou výrazný pokles. V páteční seanci jsem proto zadával limitní příkaz na cenovou úroveň 50,96. Limitní příkaz byl vyplněn a na konci obchodní seance jsem zatím v otevřeném profitu +309 dolarů. Mimochodem vstupy u všech tří zobrazených pozic jsem dopředu rozesílal v rámci skupiny TradingRoom. Tedy jedna z ohromných výhod této metody obchodování je možnost si vše připravit dopředu evropské ráno a následně již s tradingem žádný čas netrávit. Aktuální pozice jsou v plusu, nicméně rok 2022 byl pro longy v mean reversion výzvou – zejména první měsíce 2022, kdy padaly technologické tituly často bez jakýchkoliv korekcí. Equity křivka mých long mean reversion systémů vypadala zhruba takto: Jaro 2022 poslalo long mean reversion do drawdownu, z kterého se systém dostává zatím jen velmi pomalu. Osobně toto ale nevnímám jako žádnou zásadní tragédii. Zejména proto, že obchoduji jednoduché strategie, u kterých rozumím jak vznikají jejich zisky a ztráty. A ztráty z longu u mean reversion akciových strategií byly začátkem roku 2022 v kontextu chování trhů prostě přirozené. Na výše uvedeném grafu je navíc vidět, jaké neuvěřitelné zisky měly long mean reversion strategie v roce 2020 a 2021. Jsem přesvědčený, že u strategií v budoucnu opět uvidíme nová high. Ovšem ztráty strategie 2022 mě průběžně nutily přemýšlet o tom, jak jednoduché mean reversion strategie dále diverzifikovat. Jako velmi triviální cesta se ukázala začít je obchodovat na dalších trzích. Takto v betaverzi mé aplikace pro TradingRoom vypadá equity křivka prakticky stejné long mean reversion strategie na kanadských akciových trzích: Strategii se zde daří poslední měsíce mnohem lépe (výsledky strategie vytváří nová maxima zisků) než v USA, přestože logika systému je úplně stejná. Dnes kanadskou verzi mean reversion systému již obchoduji spolu s US verzí živě na svém účtu a mým plánem je postupně do portfolia přidávat další regiony. Tento přístup velmi dobře reprezentuje můj pohled na profitabilní trading. Pracuji s jednoduchými strategiemi, kterým rozumím. Chápu, že strategie nemohou vydělávat 100% času a je potřeba se diverzifikovat do portfolií. V těch lze ale vymýšlet jen omezený počet logik. Další diverzifikaci tak přináší obchodování stejných logik na dalších trzích. A když už jsem zmínil téma portfolií, zde je ukázka toho, jak vypadá dohromady long mean reversion strategie se short mean reversion strategií. Jde o strategie vyučované ve swingovém workshopu, kde jsou nazvány SMR_S (short mean reversion - červená linka) a SMR_L (long mean reversion - zelená linka). Strategie jsou velmi podobné těm, co sám obchoduji jako MR3000. Černá linka reprezentuje portfolio výkonnosti obou strategií dohromady: Long i short verze mají pochopitelně své propady (ty pro dlouhé pozice jsem ostatně popsal v tomto článku). Výkonnost obou strategií dohromady je ale mnohem stabilnější. Už jen tyto dvě strategie dohromady dlouhodobě překonávají benchmark při výrazně nižší volatilitě a především s výrazně nižším zapojením kapitálu (jen cca 50 % kapitálů vůči tomu, co je potřeba při držení indexu). Takto vypadá spojená výkonnost backtestu long + short mean reversion vs. benchmark v podobě S&P 500 (šedá linka): Volný kapitál je tak možné využívat do dalších strategií (nebo trhů) a tím dál posouvat výkonnost a snižovat volatilitu. Což je přesně princip, který ve svém obchodování využívám a důvod, proč se tolik nezatěžuji drawdowny v rámci jednotlivých strategií.-

- 7

-

-

- trhy

- limitní příkaz

- a 2 další

-

Poslední rok v trzích je pro tradera výzvou. Na svět působí mnoho nových fundamentů a spousta principů v trzích funguje jinak než dříve. Některé dříve perfektně fungující strategie tak aktuálně stagnují, jiným se daří nadmíru dobře. Pojďme se podívat na to, které to jsou. Patrně nejprofitabilnější jsou za poslední měsíce různé short breakout strategie, které ale ve větší míře v portfoliu nemám. Shorty obchoduji zatím hlavně přes mean reversion – tedy prodávám trhy, které krátkodobě rostou. Ovšem i tak jsou to právě short mean reversion strategie, kterým se poslední měsíce daří opravdu dobře. Short mean reversion strategie obchoduji na amerických akciových trzích. Princip je velmi jednoduchý – shortuji akcie, které se příliš vzdálily od určité „férové hodnoty“. Pozice držím maximálně několik dnů. Naprosto konkrétně, tj. včetně všech pravidel, popisuji mean reversion strategie v bonusové video lekci dostupné ke knize Od myšlenky k reálným obchodům, kterou vnímám jako stále velmi aktuální a doporučuji k prostudování. Vše, co nyní dělám, jsem se snažil předat právě této knize. Mé obchodování je 100% mechanické, a tudíž replikovatelné. O to větší hodnotu vnímám ve sdílení zkušeností, jak se strategiím daří. Swingové short mean reversion strategie mám ve svém živém portfoliu dvě. Zde je náhled na výsledky swingové strategie MR3000S skrz nový dashboard, který již brzy spustím pro účastníky TradingRoomu. Jde o skupinu, ve které sdílím strategie, které sám obchoduji na svých účtech (včetně svého alternativního systematického fondu): Strategie má za sebou poslední rok výjimečně stabilní období. Začátkem roku 2021 překonala poslední drawdown a od té doby vytváří prakticky stále nová maxima. Podobně je na tom druhá short swingová strategie MRS2, kterou živě obchoduji a kterou také budu v novém dashboardu TradingRoom sdílet. Tato strategie obchoduje podobný princip jako MR3000S, jen čeká na větší cenové extrémy, proti kterým vstupuje short. I zde je vývoj posledních měsíců velmi pozitivní. Short mean reversion strategie tedy vítězí v bitvě o profity v rámci mnou obchodovaných portfolií za poslední měsíce na plné čáře. To, že fungují i ostatním, dokládají výsledky publikované ukázky tradera Illka, které jsme sdíleli zde. V jeho portfoliu ubyla nejvýnosnější strategie FastShort, kterou jsem vyučoval na Swingovém workshopu (a která byla v mém portfoliu předchůdcem právě MR3000). Jaké jsou mé pohledy na další vývoj short swingových strategií? Výkonnost strategií se v čase mění podle makroekonomického kontextu. Proto obchoduji portfolio strategií, které se vzájemně doplňují a sdílejí mezi sebou kapitál. Například v aktuálním kontextu trhů řada dlouhodobých strategií nakupujících akcie stojí „stranou“ a jejich kapitál ideálně zužitkovávají například právě short strategie. Short akciové strategie vnímám jako vhodnou součást portfolia. Nicméně to, že dobře fungují nyní, by nemělo vést k příliš vysokým alokacím. Přeci jen dlouhodobě mají výrazně lepší risk profil long strategie. Osobně alokuji do jedné short swingové pozice dnes maximálně 2,2 % kapitálu portfolia (do longu i více) a zvažuji, že alokaci budu ještě trochu snižovat. Větší alokaci dávám do swingových long strategií, které jsem začal obchodovat i na trzích mimo USA (podrobněji se chci tématu věnovat v dalším článku) a zvyšoval jsem také alokace do intradenních long i short mean reversion strategií. Jejich obchody stále v reálném čase publikuji na finwin.cz. Výhodu short intradenní pozice vnímám jednoznačně v lépe kontrolovatelném risku, protože pozice není držena přes noc, kdy v akciích nelze používat stop-lossy. Každopádně na výše uvedených screenshotech je patrné, že i mean reversion akciové strategie mohou ve své short podobě hodně portfoliu pomoci v době, kdy trhy padají a strategiím nakupujícím akcie se nemusí dařit tak dobře jako v době celkového růstu trhů. Jak zvládnout obchodování swingových mean reversion strategií? Začít doporučuji zmíněnou knihou Od myšlenky k reálným obchodům poskytující nezbytný psychologický základ k tomu, aby byl člověk vůbec schopen profitabilní obchodování správně uchopit. A následně v knize (resp. její on-line příloze) naleznete i konkrétní principy swingových mean reversion strategií. Pro pomoc při uvádění strategií do praxe živého obchodování doporučuji Swingový workshop, který budeme letos pořádat v přepracované podobě a budu v něm sdílet mj. právě i swingovou strategii MR3000 long/short. Tip: V případě zájmu se přihlaste pomocí formuláře na spodu stránky s popisem swingového workshopu k odběru avíza na nový termín, většinou před spuštěním posíláme na zadané e-maily speciální nabídku.

Poslední rok v trzích je pro tradera výzvou. Na svět působí mnoho nových fundamentů a spousta principů v trzích funguje jinak než dříve. Některé dříve perfektně fungující strategie tak aktuálně stagnují, jiným se daří nadmíru dobře. Pojďme se podívat na to, které to jsou. Patrně nejprofitabilnější jsou za poslední měsíce různé short breakout strategie, které ale ve větší míře v portfoliu nemám. Shorty obchoduji zatím hlavně přes mean reversion – tedy prodávám trhy, které krátkodobě rostou. Ovšem i tak jsou to právě short mean reversion strategie, kterým se poslední měsíce daří opravdu dobře. Short mean reversion strategie obchoduji na amerických akciových trzích. Princip je velmi jednoduchý – shortuji akcie, které se příliš vzdálily od určité „férové hodnoty“. Pozice držím maximálně několik dnů. Naprosto konkrétně, tj. včetně všech pravidel, popisuji mean reversion strategie v bonusové video lekci dostupné ke knize Od myšlenky k reálným obchodům, kterou vnímám jako stále velmi aktuální a doporučuji k prostudování. Vše, co nyní dělám, jsem se snažil předat právě této knize. Mé obchodování je 100% mechanické, a tudíž replikovatelné. O to větší hodnotu vnímám ve sdílení zkušeností, jak se strategiím daří. Swingové short mean reversion strategie mám ve svém živém portfoliu dvě. Zde je náhled na výsledky swingové strategie MR3000S skrz nový dashboard, který již brzy spustím pro účastníky TradingRoomu. Jde o skupinu, ve které sdílím strategie, které sám obchoduji na svých účtech (včetně svého alternativního systematického fondu): Strategie má za sebou poslední rok výjimečně stabilní období. Začátkem roku 2021 překonala poslední drawdown a od té doby vytváří prakticky stále nová maxima. Podobně je na tom druhá short swingová strategie MRS2, kterou živě obchoduji a kterou také budu v novém dashboardu TradingRoom sdílet. Tato strategie obchoduje podobný princip jako MR3000S, jen čeká na větší cenové extrémy, proti kterým vstupuje short. I zde je vývoj posledních měsíců velmi pozitivní. Short mean reversion strategie tedy vítězí v bitvě o profity v rámci mnou obchodovaných portfolií za poslední měsíce na plné čáře. To, že fungují i ostatním, dokládají výsledky publikované ukázky tradera Illka, které jsme sdíleli zde. V jeho portfoliu ubyla nejvýnosnější strategie FastShort, kterou jsem vyučoval na Swingovém workshopu (a která byla v mém portfoliu předchůdcem právě MR3000). Jaké jsou mé pohledy na další vývoj short swingových strategií? Výkonnost strategií se v čase mění podle makroekonomického kontextu. Proto obchoduji portfolio strategií, které se vzájemně doplňují a sdílejí mezi sebou kapitál. Například v aktuálním kontextu trhů řada dlouhodobých strategií nakupujících akcie stojí „stranou“ a jejich kapitál ideálně zužitkovávají například právě short strategie. Short akciové strategie vnímám jako vhodnou součást portfolia. Nicméně to, že dobře fungují nyní, by nemělo vést k příliš vysokým alokacím. Přeci jen dlouhodobě mají výrazně lepší risk profil long strategie. Osobně alokuji do jedné short swingové pozice dnes maximálně 2,2 % kapitálu portfolia (do longu i více) a zvažuji, že alokaci budu ještě trochu snižovat. Větší alokaci dávám do swingových long strategií, které jsem začal obchodovat i na trzích mimo USA (podrobněji se chci tématu věnovat v dalším článku) a zvyšoval jsem také alokace do intradenních long i short mean reversion strategií. Jejich obchody stále v reálném čase publikuji na finwin.cz. Výhodu short intradenní pozice vnímám jednoznačně v lépe kontrolovatelném risku, protože pozice není držena přes noc, kdy v akciích nelze používat stop-lossy. Každopádně na výše uvedených screenshotech je patrné, že i mean reversion akciové strategie mohou ve své short podobě hodně portfoliu pomoci v době, kdy trhy padají a strategiím nakupujícím akcie se nemusí dařit tak dobře jako v době celkového růstu trhů. Jak zvládnout obchodování swingových mean reversion strategií? Začít doporučuji zmíněnou knihou Od myšlenky k reálným obchodům poskytující nezbytný psychologický základ k tomu, aby byl člověk vůbec schopen profitabilní obchodování správně uchopit. A následně v knize (resp. její on-line příloze) naleznete i konkrétní principy swingových mean reversion strategií. Pro pomoc při uvádění strategií do praxe živého obchodování doporučuji Swingový workshop, který budeme letos pořádat v přepracované podobě a budu v něm sdílet mj. právě i swingovou strategii MR3000 long/short. Tip: V případě zájmu se přihlaste pomocí formuláře na spodu stránky s popisem swingového workshopu k odběru avíza na nový termín, většinou před spuštěním posíláme na zadané e-maily speciální nabídku. -