Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'money management'.

Nalezeno výsledků: 15

-

Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

článek: publikoval/-a petr v rubrice Money-management

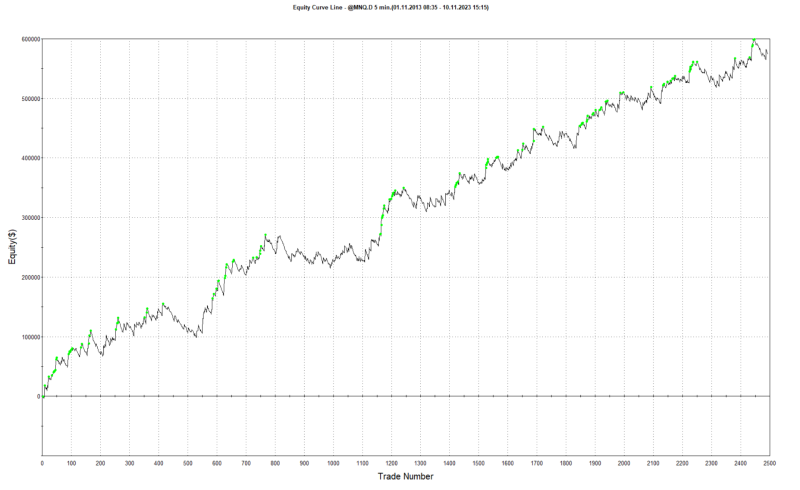

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).-

- 4

-

-

- intradenní obchodování

- breakout

- a 3 další

-

Money management je klíčovou složkou úspěchu tradingu. Označuje soubor pravidel a strategií, které obchodníci používají k určení, kolik peněz by měli riskovat při jednotlivém obchodu. Efektivní money management může pomoci obchodníkům maximalizovat zisky a minimalizovat ztráty. Toto jsem nejběžnější typy money managementu: Pravidlo pevného procenta: Jedním z nejpopulárnějších přístupů k money managementu je pravidlo pevného procenta. To znamená, že obchodník riskuje pevné procento svého kapitálu na každý obchod. Například, pokud obchodník má kapitál 10 000 USD a je ochoten riskovat 2% na obchod, riskuje na obchod 200 USD. Pravidlo konstantního dolarové hodnoty: U tohoto přístupu obchodník riskuje konstantní částku peněz na každý obchod, bez ohledu na velikost svého kapitálu. Například otevírá akcie v hodnotě 1 000 USD. Stop-loss a profit target: Efektivní money management také zahrnuje nastavení stop-loss a profit target úrovní, které obchodníkům pomáhají automatizovat své rozhodování a chránit svůj kapitál. Diverzifikace: Diverzifikace portfolia je další technikou money managementu, kde obchodník investuje do různých aktiv, aby rozložil riziko. V konečném důsledku je cílem money managementu ochránit kapitál obchodníka a zároveň maximalizovat zisky. Bez správné strategie money managementu může být i nejlepší obchodní strategie zbytečná, protože obchodník může rychle vyčerpat svůj kapitál a skončit dříve, než se projeví pozitivní pravděpodobnosti strategie. Podrobněji viz seriál Money Management.

-

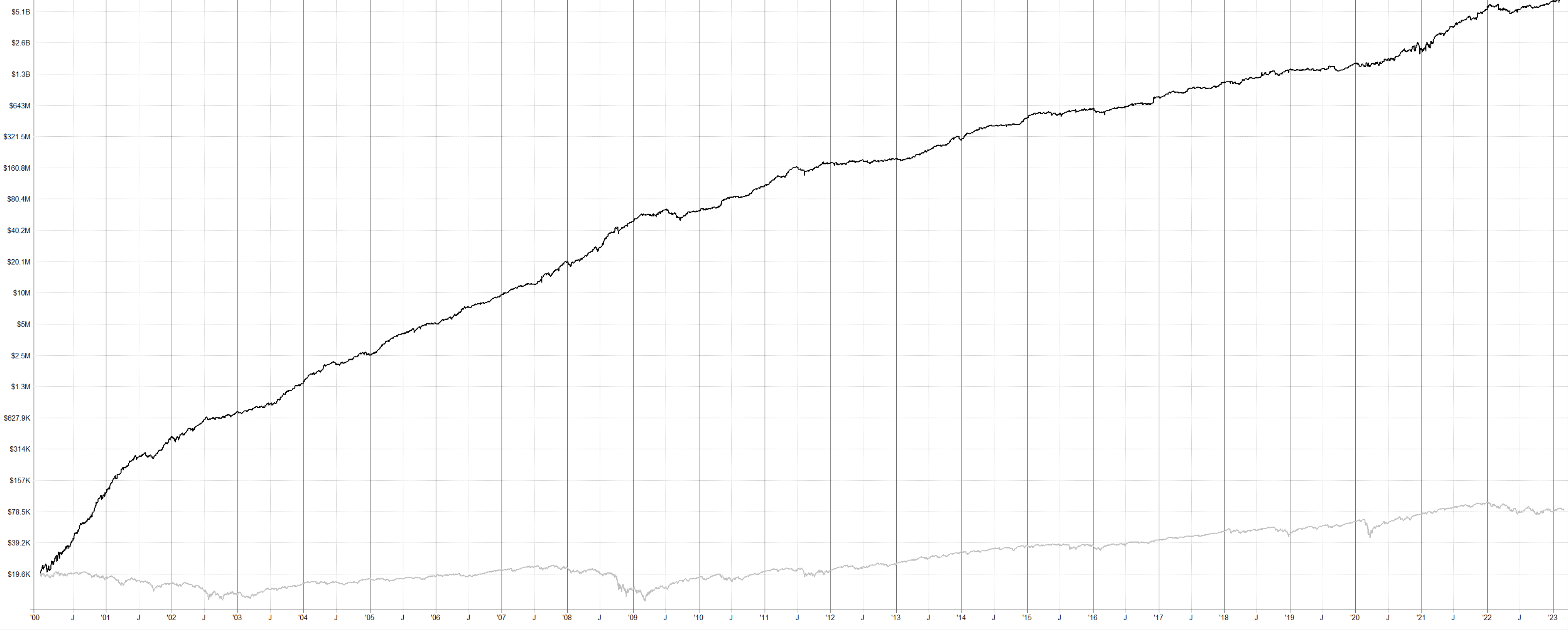

K nově publikovaným hotovým kódům strategie Simple mean reversion jsem dostal řadu dotazů na výkonnost a chování na dalších trzích. V článku přináším mnoho testů, které mohou poskytnout inspiraci i při obchodování jiných vašich systémů. V prvé řadě ale malé upozornění. Historické backtesty jsou vždy jen orientační. Pokud vám v testech vyjde například nejvyšší historický drawdown 15 %, tak to neznamená, že v budoucnu nebudete mít vyšší. Naopak. S velkou pravděpodobností tomu tak bude. Osobně se tak více orientuji na metriky typu sharpe ratio, průměrná historická volatilita a na testech sleduji hlavně stabilitu výsledků na různých trzích a obdobích. Testy dokonce provádím na více platformách. Jednak proto, abych eliminoval možnost chyby v kódech (na každé platformě skriptuji strategii samostatně) a také proto, že různé platformy jsou různě pokročilé a umí třeba trochu něco jiného. A dnes už mě vůbec nepřekvapuje, že i po maximálním odladění skriptů mohou být v testech na různých platformách rozdíly – na jedné vidím např. průměrné roční zhodnocení 14 % na druhé 15,5 % a podobně. Důvodů může být celá řada, ať již drobné odchylky práce s historickými daty, nebo trochu jiné způsoby výpočtů indikátorů. Podstatné je, že výsledky různých testů se mohou trochu lišit. V dnešním článku publikuji testy z workflow, kde jsem více schopen používat portfolio simulace a maximálně přesně používám historická data akcií tak, jak byla obchodována v minulosti (samozřejmě zahrnuji delistované akcie, odděluji účtované dividendy atd.). Výsledky se tak v detailech mohou lišit od backtestů např. v Amibrokeru nebo MultiCharts. Ale jde skutečně o detaily, které osobně nepovažuji za podstatné. Všechny níže uvedené testy jsou za období 1.1.2000 – 5.3.2023. Backtest startuje s účtem 20 000 dolarů (lze použít i menší). Jsou aplikovány komise účtované běžně Interactive Brokers. Co se páky týče – jednotlivé strategie obchoduji bez páky. Každé strategii vždy přiřadím celkový dostupný kapitál (tj. první obchody pracují s 20 000 atd.). Na úrovni portfolia (SMR Short + SMR Long) je tedy použitá maximálně dvojnásobná páka v momentě, kdy by byly obsazeny všechny pozice Short i Long strany strategie (což se prakticky nestává). Níže uvedené testy pracují se zcela shodným nastavením, jako poskytuji v hotových kódech Simple mean reversion. Test 1 – základní SMR long a SMR short (Russell 3000) V doprovodné výuce k hotovým kódům Simple mean reversion aplikuji strategii na americké akcie obchodované v rámci indexu Russell 3000. Tato data jsou pro vytváření signálů poměrně dobře dostupná i bez toho, aniž by bylo potřeba používání dražších Norgate dat (můžete vyjít například z našeho Yahoo downloaderu poskytovaného v Techlabu, jehož součástí jsou i aktuální konstituenty právě indexu Russell 3000). Backtest indikuje zhruba následující historický průběh: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Upozornění – zejména u shortů je historická výkonnost jen orientační, protože v backtestu nelze ověřit, jestli byla akcie skutečně shortovatelná či nikoliv. Strategie v tomto testu reinvestují kapitál, ale pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 12 930 Průměrné roční zhodnocení: 25,77 % Maximální drawdown: -28,77 % Průměrná historická volatilita: 9,62 % Sharpe ratio: 1,85 Úspěšnost: 61,83 % Průměrný zisk: 3,87 % Průměrná ztráta: -4,27 % Průměrné využití kapitálu: 59,15 % Test 2 – základní SMR long a SMR short (všechny US akcie) S poskytnutými hotovými kódy ale není nutné se omezovat na akcie konkrétních indexů. Sám například obchoduji všechny aktuálně obchodované US akcie. Pokud úplně stejný kód jako v testu 1 aplikuji místo na akcie Russell 3000 na všechny US akcie, dostanu následující výsledky: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Strategie v tomto testu opět reinvestují kapitál pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 35,50 % Maximální drawdown: -15,53 % Průměrná historická volatilita: 10,88 % Sharpe ratio: 2,29 Úspěšnost: 62,45 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Stejná šablona, ovšem lepší výsledky díky tomu, že obchodujeme více akcií. Test 3 – rebalancované portfolio (všechny US akcie) A nyní si pojďme ukázat malý trik, který má zásadní dopad na výsledky obchodování. Do obchodování zapojím rebalancování portfolia. SMR long je přidělen každý den 100 % dostupného kapitálu na úrovni portfolia. A stejně tak SMR short – také pracuje každý den se 100% dostupným kapitálem. Oproti testu 1 a 2 se tedy portfolio každý den rebalancuje. Pokud jedna strategie začne hodně vydělávat, výdělky jsou před novým vstupem rovnoměrně rozděleny do obou strategií – výdělky jedné strategie jsou použity nejen pro tuto jednu strategii, ale i pro druhou (a stejně při prodělcích). Stále pracuji se stejnou obchodní logikou a stejným nastavením kódů, které poskytujeme v rámci hotových kódů simple mean reversion strategie. Jen obchodovaná pozice je ovlivněna rebalancováním portfolia (tato simulace je dělána mimo Amibroker). Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 71,83 % Maximální drawdown: -22,83 % Průměrná historická volatilita: 19,02 % Sharpe ratio: 2,54 Úspěšnost: 62,50 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Rebalancování systematických portfolií je skutečně hodně mocná taktika, kterou sám u těchto strategií v rámci svého alternativního systematického fondu používám. Pozn.: Rebalancování portfolií nelze s poskytnutými hotovými kódy historicky simulovat (Amibroker toto neumí), ale samozřejmě taktiku lze s hotovými kódy aplikovat na budoucí obchody. Test 4 – rebalancované portfolio (všechny US akcie), výstup další den na OPEN V rámci Simple mean reversion strategie vystupuji při uzavření trhů a má to jednu ohromnou výhodu. Jelikož používám „MOC“ (Market On Close) příkazy, vystupuji za cenu, která je prakticky skoro vždy shodná s tou, kterou vidím jako denní uzavírací cenu na historických grafech (a tudíž mám ve svém obchodování vůči backtestům vesměs jen minimální skluz v plnění – vstupuji limity a vystupuji právě pomocí „MOC“ příkazů). Strategii lze ale určitě obchodovat i tak, že vystupujeme „další den za otevírací cenu“. Níže je uveden backtest, který se kromě času výstupu neliší s testem 3. V praxi ale bude třeba ještě u výstupu na otevírací ceně počítat se skluzem v plnění. Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Počet obchodů: 14 094 Průměrné roční zhodnocení: 74,58 % Maximální drawdown: -21,53 % Průměrná historická volatilita: 20,09 % Sharpe ratio: 2,47 Úspěšnost: 61,85 % Průměrný zisk: 4,50 % Průměrná ztráta: -4,74 % Průměrné využití kapitálu: 63,28 % Výsledky jsou při výstupu tedy teoreticky dlouhodobě ještě lepší než na close. V praxi je ale třeba započítat skluzy v plnění a osobně bych si tipl, že výsledky tak budou s variantou 3 hodně podobné. Test 5 – rebalancované LONG portfolio (US a kanadské akcie) Poskytnuté hotové kódy lze použít nejen na americké akcie. Osobně strategii obchoduji i na dalších trzích – v tuto chvíli hlavně na kanadských, ale postupně plánuji spustit i další. Zde je pro ilustraci ukázka, jak vypadá rebalancované portfolio long strany (tedy bez shortování akcií, které zatím mimo US nedělám) amerických a kanadských akcií. Pro obchodování kanadských akcií je použit stále stejný kód, kde bylo jen nastaveno obchodování akcií od 1 USD (na kanadské burze jsou i velmi likvidní akcie obchodovány za nižší ceny). Jsou aplikovány komise tak, jak je účtuje Interactive Brokers (obchodování kanadských akcií je dražší než v US). POZOR: Pro zjednodušení není řešen kurzový rozdíl kanadský vs. americký dolar – akcie jsou obchodovány ve stejné měně (tedy backtest je v tomto směru orientační a neuvádím zde podrobné statistiky). Modrá linka US akcie, zelená kanadské akcie, černá portfolio – SMR long na kanadských a amerických akciích, šedá pro porovnání držení S&P 500 (akcie SPY). Test dobře ilustruje, jak je strategie robustní – lze ji bez modifikací pustit i na další trhy a lze se tak diverzifikovat (dlouhodobá korelace mezi oběma trhy na výše uvedeném grafu je jen 0,28). Shrnutí Swingové mean reversion strategie vnímám jako velmi robustní a tvořím s nimi jeden ze základních pilířů mého systematického portfolia. Samozřejmě strategie mají horší i lepší měsíce (a roky), ostatně o těch horších jsem psal nedávno v článku Co mi nyní funguje v obchodování? II. Ale dnes publikované testy ukazují, že základní princip swingového mean reversion je velmi silný. Za důležité považuji poměrně vyšší frekvenci obchodů, s jejíž pomocí lze podstatně zlepšovat výkonnost prostřednictvím rebalancování (viz výsledky testu 3 vůči testu 2). Strategie přitom obchodují se stále stejnou logikou. Jediné, co se mění, je position sizing. Konkrétní sdílenou strategii dále v portfoliu kombinuji s dalšími přístupy. Ale jak je vidět na výše uvedených testech, i jen samotné obchodování Simple mean reversion strategie představuje silnou obchodní taktiku. Tu můžete v naprosto stejné podobě zapojit do svého tradingu skrz poskytnuté hotové kódy strategie Simple mean reversion.

K nově publikovaným hotovým kódům strategie Simple mean reversion jsem dostal řadu dotazů na výkonnost a chování na dalších trzích. V článku přináším mnoho testů, které mohou poskytnout inspiraci i při obchodování jiných vašich systémů. V prvé řadě ale malé upozornění. Historické backtesty jsou vždy jen orientační. Pokud vám v testech vyjde například nejvyšší historický drawdown 15 %, tak to neznamená, že v budoucnu nebudete mít vyšší. Naopak. S velkou pravděpodobností tomu tak bude. Osobně se tak více orientuji na metriky typu sharpe ratio, průměrná historická volatilita a na testech sleduji hlavně stabilitu výsledků na různých trzích a obdobích. Testy dokonce provádím na více platformách. Jednak proto, abych eliminoval možnost chyby v kódech (na každé platformě skriptuji strategii samostatně) a také proto, že různé platformy jsou různě pokročilé a umí třeba trochu něco jiného. A dnes už mě vůbec nepřekvapuje, že i po maximálním odladění skriptů mohou být v testech na různých platformách rozdíly – na jedné vidím např. průměrné roční zhodnocení 14 % na druhé 15,5 % a podobně. Důvodů může být celá řada, ať již drobné odchylky práce s historickými daty, nebo trochu jiné způsoby výpočtů indikátorů. Podstatné je, že výsledky různých testů se mohou trochu lišit. V dnešním článku publikuji testy z workflow, kde jsem více schopen používat portfolio simulace a maximálně přesně používám historická data akcií tak, jak byla obchodována v minulosti (samozřejmě zahrnuji delistované akcie, odděluji účtované dividendy atd.). Výsledky se tak v detailech mohou lišit od backtestů např. v Amibrokeru nebo MultiCharts. Ale jde skutečně o detaily, které osobně nepovažuji za podstatné. Všechny níže uvedené testy jsou za období 1.1.2000 – 5.3.2023. Backtest startuje s účtem 20 000 dolarů (lze použít i menší). Jsou aplikovány komise účtované běžně Interactive Brokers. Co se páky týče – jednotlivé strategie obchoduji bez páky. Každé strategii vždy přiřadím celkový dostupný kapitál (tj. první obchody pracují s 20 000 atd.). Na úrovni portfolia (SMR Short + SMR Long) je tedy použitá maximálně dvojnásobná páka v momentě, kdy by byly obsazeny všechny pozice Short i Long strany strategie (což se prakticky nestává). Níže uvedené testy pracují se zcela shodným nastavením, jako poskytuji v hotových kódech Simple mean reversion. Test 1 – základní SMR long a SMR short (Russell 3000) V doprovodné výuce k hotovým kódům Simple mean reversion aplikuji strategii na americké akcie obchodované v rámci indexu Russell 3000. Tato data jsou pro vytváření signálů poměrně dobře dostupná i bez toho, aniž by bylo potřeba používání dražších Norgate dat (můžete vyjít například z našeho Yahoo downloaderu poskytovaného v Techlabu, jehož součástí jsou i aktuální konstituenty právě indexu Russell 3000). Backtest indikuje zhruba následující historický průběh: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Upozornění – zejména u shortů je historická výkonnost jen orientační, protože v backtestu nelze ověřit, jestli byla akcie skutečně shortovatelná či nikoliv. Strategie v tomto testu reinvestují kapitál, ale pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 12 930 Průměrné roční zhodnocení: 25,77 % Maximální drawdown: -28,77 % Průměrná historická volatilita: 9,62 % Sharpe ratio: 1,85 Úspěšnost: 61,83 % Průměrný zisk: 3,87 % Průměrná ztráta: -4,27 % Průměrné využití kapitálu: 59,15 % Test 2 – základní SMR long a SMR short (všechny US akcie) S poskytnutými hotovými kódy ale není nutné se omezovat na akcie konkrétních indexů. Sám například obchoduji všechny aktuálně obchodované US akcie. Pokud úplně stejný kód jako v testu 1 aplikuji místo na akcie Russell 3000 na všechny US akcie, dostanu následující výsledky: Červená linka představuje SMR short, modrá SMR long, černá linka „portfolio“ SMR short + SMR long. Šedá výkonnost benchmarku – držení SPY (S&P 500 osobně používám jako univerzální benchmark ve svých portfoliích). Strategie v tomto testu opět reinvestují kapitál pouze „sami do sebe“ – tedy pozice SMR long se zvyšují tak, jak se zvyšuje equity křivka SMR long a stejně tak u SMR short. Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 35,50 % Maximální drawdown: -15,53 % Průměrná historická volatilita: 10,88 % Sharpe ratio: 2,29 Úspěšnost: 62,45 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Stejná šablona, ovšem lepší výsledky díky tomu, že obchodujeme více akcií. Test 3 – rebalancované portfolio (všechny US akcie) A nyní si pojďme ukázat malý trik, který má zásadní dopad na výsledky obchodování. Do obchodování zapojím rebalancování portfolia. SMR long je přidělen každý den 100 % dostupného kapitálu na úrovni portfolia. A stejně tak SMR short – také pracuje každý den se 100% dostupným kapitálem. Oproti testu 1 a 2 se tedy portfolio každý den rebalancuje. Pokud jedna strategie začne hodně vydělávat, výdělky jsou před novým vstupem rovnoměrně rozděleny do obou strategií – výdělky jedné strategie jsou použity nejen pro tuto jednu strategii, ale i pro druhou (a stejně při prodělcích). Stále pracuji se stejnou obchodní logikou a stejným nastavením kódů, které poskytujeme v rámci hotových kódů simple mean reversion strategie. Jen obchodovaná pozice je ovlivněna rebalancováním portfolia (tato simulace je dělána mimo Amibroker). Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Základní statistiky celého portfolia (long + short): Počet obchodů: 14 020 Průměrné roční zhodnocení: 71,83 % Maximální drawdown: -22,83 % Průměrná historická volatilita: 19,02 % Sharpe ratio: 2,54 Úspěšnost: 62,50 % Průměrný zisk: 4,23 % Průměrná ztráta: -4,53 % Průměrné využití kapitálu: 63,51 % Rebalancování systematických portfolií je skutečně hodně mocná taktika, kterou sám u těchto strategií v rámci svého alternativního systematického fondu používám. Pozn.: Rebalancování portfolií nelze s poskytnutými hotovými kódy historicky simulovat (Amibroker toto neumí), ale samozřejmě taktiku lze s hotovými kódy aplikovat na budoucí obchody. Test 4 – rebalancované portfolio (všechny US akcie), výstup další den na OPEN V rámci Simple mean reversion strategie vystupuji při uzavření trhů a má to jednu ohromnou výhodu. Jelikož používám „MOC“ (Market On Close) příkazy, vystupuji za cenu, která je prakticky skoro vždy shodná s tou, kterou vidím jako denní uzavírací cenu na historických grafech (a tudíž mám ve svém obchodování vůči backtestům vesměs jen minimální skluz v plnění – vstupuji limity a vystupuji právě pomocí „MOC“ příkazů). Strategii lze ale určitě obchodovat i tak, že vystupujeme „další den za otevírací cenu“. Níže je uveden backtest, který se kromě času výstupu neliší s testem 3. V praxi ale bude třeba ještě u výstupu na otevírací ceně počítat se skluzem v plnění. Černá linka je equity rebalancovaného portfolia (SMR long + SMR short), šedá pro porovnání držení S&P 500 (akcie SPY). Počet obchodů: 14 094 Průměrné roční zhodnocení: 74,58 % Maximální drawdown: -21,53 % Průměrná historická volatilita: 20,09 % Sharpe ratio: 2,47 Úspěšnost: 61,85 % Průměrný zisk: 4,50 % Průměrná ztráta: -4,74 % Průměrné využití kapitálu: 63,28 % Výsledky jsou při výstupu tedy teoreticky dlouhodobě ještě lepší než na close. V praxi je ale třeba započítat skluzy v plnění a osobně bych si tipl, že výsledky tak budou s variantou 3 hodně podobné. Test 5 – rebalancované LONG portfolio (US a kanadské akcie) Poskytnuté hotové kódy lze použít nejen na americké akcie. Osobně strategii obchoduji i na dalších trzích – v tuto chvíli hlavně na kanadských, ale postupně plánuji spustit i další. Zde je pro ilustraci ukázka, jak vypadá rebalancované portfolio long strany (tedy bez shortování akcií, které zatím mimo US nedělám) amerických a kanadských akcií. Pro obchodování kanadských akcií je použit stále stejný kód, kde bylo jen nastaveno obchodování akcií od 1 USD (na kanadské burze jsou i velmi likvidní akcie obchodovány za nižší ceny). Jsou aplikovány komise tak, jak je účtuje Interactive Brokers (obchodování kanadských akcií je dražší než v US). POZOR: Pro zjednodušení není řešen kurzový rozdíl kanadský vs. americký dolar – akcie jsou obchodovány ve stejné měně (tedy backtest je v tomto směru orientační a neuvádím zde podrobné statistiky). Modrá linka US akcie, zelená kanadské akcie, černá portfolio – SMR long na kanadských a amerických akciích, šedá pro porovnání držení S&P 500 (akcie SPY). Test dobře ilustruje, jak je strategie robustní – lze ji bez modifikací pustit i na další trhy a lze se tak diverzifikovat (dlouhodobá korelace mezi oběma trhy na výše uvedeném grafu je jen 0,28). Shrnutí Swingové mean reversion strategie vnímám jako velmi robustní a tvořím s nimi jeden ze základních pilířů mého systematického portfolia. Samozřejmě strategie mají horší i lepší měsíce (a roky), ostatně o těch horších jsem psal nedávno v článku Co mi nyní funguje v obchodování? II. Ale dnes publikované testy ukazují, že základní princip swingového mean reversion je velmi silný. Za důležité považuji poměrně vyšší frekvenci obchodů, s jejíž pomocí lze podstatně zlepšovat výkonnost prostřednictvím rebalancování (viz výsledky testu 3 vůči testu 2). Strategie přitom obchodují se stále stejnou logikou. Jediné, co se mění, je position sizing. Konkrétní sdílenou strategii dále v portfoliu kombinuji s dalšími přístupy. Ale jak je vidět na výše uvedených testech, i jen samotné obchodování Simple mean reversion strategie představuje silnou obchodní taktiku. Tu můžete v naprosto stejné podobě zapojit do svého tradingu skrz poskytnuté hotové kódy strategie Simple mean reversion.-

- 7

-

-

-

- mean reversion

- portfolio

- a 1 další

-

Rychlé propady akciových indexů se pochopitelně promítly i do výsledků řady obchodních strategií. Nakolik pomůže, pokud bychom obchodovali strategii zajištěně? Tj. při otevírání dlouhých pozic v akciích bychom pozice jistili prodejem indexu? V tradingu je úžasné, že samotnou strategií vesměs obchodování jen začíná. Konečné výsledky jsou do velké míry ovlivněny především tím, jaký money management na jednotlivé vstupní a výstupní logiky aplikujeme. Tedy jak s pomocí velikosti pozice ovlivňujeme celkový risk profil strategie. V minulém článku Klíčová role money managementu na cestě k úspěchu v tradingu jsme si ukázali jeden možný přístup řízení risku. Dnes se chci podívat na další, který se ještě více blíží oblastem, ve které sám vnímám největší svatý grál – zajišťování pomocí long/short diverzifikace v rámci portfolia. Řekněme, že budeme obchodovat některou z tradičních reverzních strategií nakupující akcie. Ty spočívají v tom, že nakupujeme trhy po výrazném krátkodobém poklesu a držíme je pár dnů do doby, než se jejich cena vrátí do běžné hodnoty. Tedy princip využívající neefektivitu trhu vznikající díky krátkodobé panice – obchodníci se často iracionálně zbavují pozic, které proti nim prudce klesnou. Reverzní strategie fungují dobře a dlouhodobě. Slabé chvilky mají ale v momentě, kdy prudce poklesne celý trh (jako například nyní v reakci na koronavirus). Cena slabé akcie se nevrací k běžné hodnotě, ale dál klesá s celým trhem a strategie se propadá do drawdownu. Takto to může vypadat konkrétně. Jde o hypotetickou strategii nakupující bez páky 5 pozic v akciovém indexu SP100: Strategie dlouhodobě krásně vydělává, ale pochopitelně rychlé propady celého trhu se promítají do drawdownů. Bez použití páky se drawdowny u podobných strategií vesměs pohybují v aktuálním kontextu kolem 30 %: Jak by vypadaly výsledky, pokud bychom strategii obchodovali se zajištěním? Tedy na každých 1 000 dolarů otevřených v dlouhé akciové pozici bychom otevřeli short pozici v akciovém indexu v hodnotě stejných 1 000 dolarů? Pokud má naše strategie dlouhodobý edge, měla by i se zajištěním vydělávat (protože by měla bez hedge index překonávat). Jaké ale budou konkrétní výsledky napoví až konkrétní backtest. Ten jsem provedl za vás a výsledky jsou tyto: Výnosová křivka podle předpokladu nemá tak hluboké propady, protože když prodělává samotná strategie nakupující akcie, vydělává short pozice v indexu. Z tohoto pohledu vypadá podobný hedge (zajištění) jako dobrý nápad. Bohužel každá ochrana v trhu stojí peníze. A stejné je to se zajištěním pomocí indexu. Je potřeba si uvědomit, že zajištění je v trhu permanentně a v dobách růstu indexu „ztrácí peníze“. Prostě stejně, jako klasické pojištění – to nás stojí spoustu peněz a využijeme jej jen ve výjimečných případech. Konkrétně se výkonnost strategie snížila s využitím zajištění z ročního zhodnocení 20,15 % (bez páky) na 14,24 %. Současně se nám ale o polovinu snížil historický drawdown. Vyplatí se tak obchodovat reverzní strategie se zajištěním pomocí indexu? Na uvedeném příkladu je vidět, že to nemusí být špatný nápad. Hodně bude záležet i na konkrétních strategiích a doporučuji s principem experimentovat. Je možné testovat i to, že nezajišťujeme plnou pozici, ale jen částečnou atd. Samozřejmě v praxi hedging přináší další výzvy například v technické implementaci. Otevíráme další extra pozice a z pohledu EU traderů musíme řešit i to, jakým trhem se zajistit. Protože klasické americké ETF nemusí být na malých účtech k dispozici. Použít jdou ale například mikrokontrakty na akciové indexy, což je prakticky řešení, které sám používám. Hedge nevytvářím úplně mechanický, ale zajišťuji se pomocí strategií – viz +93 % za 3 měsíce – breakout systém na ES, kdy v této výjimečně volatilní době velmi dobře fungují trendové obchody (i do shortu). A díky možnosti využívat mikrokontrakty lze podobné strategie jemně škálovat tak, aby se vhodně doplňovaly se zbytkem portfolia. Je ale pochopitelné, že vše chce v obchodování svůj čas a je dobré postupovat krok za krokem. Pro mnoho obchodníků tak může být výhodné jistit se v trzích zcela mechanicky – třeba short pozicí v indexu nebo nakoupením put opce. Ale vždy je dobré si konkrétní dopad hedgingu na strategii nasimulovat. Třeba tak, jak jsem to udělal v tomto článku. K praktické stránce: Výše uvedené simulace jsem připravil v Amibrokeru pomocí low level CBT. V něm lze sledovat například velikost otevíraných pozic a podle toho upravovat velikost potřebného zajištění v indexu. Není to ale úplně triviální. A tak pro všechny, kdo chtějí s principem experimentovat a chtějí ušetřit dny, které jsem se skriptem sám strávil, připravím do archivu návodů Techlabu v tomto týdnu tutoriál včetně kompletního kódu, se kterým můžete hned začít pracovat bez potřeby vlastního programování.

Rychlé propady akciových indexů se pochopitelně promítly i do výsledků řady obchodních strategií. Nakolik pomůže, pokud bychom obchodovali strategii zajištěně? Tj. při otevírání dlouhých pozic v akciích bychom pozice jistili prodejem indexu? V tradingu je úžasné, že samotnou strategií vesměs obchodování jen začíná. Konečné výsledky jsou do velké míry ovlivněny především tím, jaký money management na jednotlivé vstupní a výstupní logiky aplikujeme. Tedy jak s pomocí velikosti pozice ovlivňujeme celkový risk profil strategie. V minulém článku Klíčová role money managementu na cestě k úspěchu v tradingu jsme si ukázali jeden možný přístup řízení risku. Dnes se chci podívat na další, který se ještě více blíží oblastem, ve které sám vnímám největší svatý grál – zajišťování pomocí long/short diverzifikace v rámci portfolia. Řekněme, že budeme obchodovat některou z tradičních reverzních strategií nakupující akcie. Ty spočívají v tom, že nakupujeme trhy po výrazném krátkodobém poklesu a držíme je pár dnů do doby, než se jejich cena vrátí do běžné hodnoty. Tedy princip využívající neefektivitu trhu vznikající díky krátkodobé panice – obchodníci se často iracionálně zbavují pozic, které proti nim prudce klesnou. Reverzní strategie fungují dobře a dlouhodobě. Slabé chvilky mají ale v momentě, kdy prudce poklesne celý trh (jako například nyní v reakci na koronavirus). Cena slabé akcie se nevrací k běžné hodnotě, ale dál klesá s celým trhem a strategie se propadá do drawdownu. Takto to může vypadat konkrétně. Jde o hypotetickou strategii nakupující bez páky 5 pozic v akciovém indexu SP100: Strategie dlouhodobě krásně vydělává, ale pochopitelně rychlé propady celého trhu se promítají do drawdownů. Bez použití páky se drawdowny u podobných strategií vesměs pohybují v aktuálním kontextu kolem 30 %: Jak by vypadaly výsledky, pokud bychom strategii obchodovali se zajištěním? Tedy na každých 1 000 dolarů otevřených v dlouhé akciové pozici bychom otevřeli short pozici v akciovém indexu v hodnotě stejných 1 000 dolarů? Pokud má naše strategie dlouhodobý edge, měla by i se zajištěním vydělávat (protože by měla bez hedge index překonávat). Jaké ale budou konkrétní výsledky napoví až konkrétní backtest. Ten jsem provedl za vás a výsledky jsou tyto: Výnosová křivka podle předpokladu nemá tak hluboké propady, protože když prodělává samotná strategie nakupující akcie, vydělává short pozice v indexu. Z tohoto pohledu vypadá podobný hedge (zajištění) jako dobrý nápad. Bohužel každá ochrana v trhu stojí peníze. A stejné je to se zajištěním pomocí indexu. Je potřeba si uvědomit, že zajištění je v trhu permanentně a v dobách růstu indexu „ztrácí peníze“. Prostě stejně, jako klasické pojištění – to nás stojí spoustu peněz a využijeme jej jen ve výjimečných případech. Konkrétně se výkonnost strategie snížila s využitím zajištění z ročního zhodnocení 20,15 % (bez páky) na 14,24 %. Současně se nám ale o polovinu snížil historický drawdown. Vyplatí se tak obchodovat reverzní strategie se zajištěním pomocí indexu? Na uvedeném příkladu je vidět, že to nemusí být špatný nápad. Hodně bude záležet i na konkrétních strategiích a doporučuji s principem experimentovat. Je možné testovat i to, že nezajišťujeme plnou pozici, ale jen částečnou atd. Samozřejmě v praxi hedging přináší další výzvy například v technické implementaci. Otevíráme další extra pozice a z pohledu EU traderů musíme řešit i to, jakým trhem se zajistit. Protože klasické americké ETF nemusí být na malých účtech k dispozici. Použít jdou ale například mikrokontrakty na akciové indexy, což je prakticky řešení, které sám používám. Hedge nevytvářím úplně mechanický, ale zajišťuji se pomocí strategií – viz +93 % za 3 měsíce – breakout systém na ES, kdy v této výjimečně volatilní době velmi dobře fungují trendové obchody (i do shortu). A díky možnosti využívat mikrokontrakty lze podobné strategie jemně škálovat tak, aby se vhodně doplňovaly se zbytkem portfolia. Je ale pochopitelné, že vše chce v obchodování svůj čas a je dobré postupovat krok za krokem. Pro mnoho obchodníků tak může být výhodné jistit se v trzích zcela mechanicky – třeba short pozicí v indexu nebo nakoupením put opce. Ale vždy je dobré si konkrétní dopad hedgingu na strategii nasimulovat. Třeba tak, jak jsem to udělal v tomto článku. K praktické stránce: Výše uvedené simulace jsem připravil v Amibrokeru pomocí low level CBT. V něm lze sledovat například velikost otevíraných pozic a podle toho upravovat velikost potřebného zajištění v indexu. Není to ale úplně triviální. A tak pro všechny, kdo chtějí s principem experimentovat a chtějí ušetřit dny, které jsem se skriptem sám strávil, připravím do archivu návodů Techlabu v tomto týdnu tutoriál včetně kompletního kódu, se kterým můžete hned začít pracovat bez potřeby vlastního programování.-

- 2

-

-

- zajištění

- money management

- a 3 další

-

Tutoriál ukazuje, jak v Amibrokeru testovat techniky pokročilého money managementu. Konkrétně si ukážeme dynamické řízení otevíraných pozic na základě aktuálního drawdownu. Tutoriál naleznete zde.

Tutoriál ukazuje, jak v Amibrokeru testovat techniky pokročilého money managementu. Konkrétně si ukážeme dynamické řízení otevíraných pozic na základě aktuálního drawdownu. Tutoriál naleznete zde. -

Většina obchodníků zaměřuje svoji pozornost především na logiku vstupů a výstupů. Peníze se však při obchodování tvoří z nemalé části i skrze dobrý money management. V současných turbulentních časech může být ideální příležitost se na tuto oblast více zaměřit. Co tvoří základ úspěšného obchodování? Mnoho obchodníků odpoví, že kvalitní vstupy a výstupy. Tedy řekněme logika obchodních signálů. A následně se může diskuze svést na to, jestli se signály přesněji vytvářejí přes price action, oscilátory, klouzavé průměry nebo třeba volume profily. Jenže obchodní signály jsou jen částí úspěšného obchodování. V zásadě nám říkají, KDE vstoupit a vystoupit. Druhou částí je money management, který nám diktujte, KOLIK v daném obchodu riskovat. Jakou váhu mají obě složky v obchodování? Dnes jednoznačně vnímám, že mnohem klíčovější je money management. Právě ten totiž nejvíce ovlivňuje, kolik peněz ve finále vyděláme nebo ztratíme. Podívejte se na následující příklad. Tato equity křivka pochází z mého swingového systému nakupujícího akcie v korekci. Systém obchoduje jednou týdně a silný propad trhů v poslední době pochopitelně vedl k drawdownu: Ukázková equity křivka vychází z velmi jednoduchého money managementu. Systém otevírá maximálně 8 pozic a každé je přiřazen kapitál odpovídající 1/8 stavu účtu (12,5 %). Systém tedy obchoduje bez páky a jen alokuje peníze na účtu do maximálně 8 současně otevřených obchodů. Po odečtení komisí vychází roční výnos na 9,61 %. Výsledky můžeme srovnat s druhou equity křivkou: U té vidíme podstatně vyšší výnos (16,26 %) a podstatně nižší aktuální drawdown. Přitom jde o úplně stejný systém otevírající úplně stejné obchody. Co se liší, je velikost otevíraných obchodů. Tu řídí money management modul, který: Obchodům přiděluje kapitál o velikosti 6-25 % aktuálního stavu účtu podle toho, jak se systému dařilo v posledním měsíci (Pokud trhy spolupracují, systém využívá margin. Pokud trhy nespolupracují, pak mu kapitál omezuji.). Penalizuje obchodování v drawdownu. Pokud se například systém dostane do 5% drawdownu, money management modul mu přidělí poloviční kapitál. Stejné vstupy, a přesto tak odlišná celková výkonnost. Money management je opravdu extrémně silná taktika, kterou hodně obchodníků podceňuje. V tradingu pochopitelně nelze zvládnout vše najednou a dává smysl začít s jednoduchými typy money managementu. Ale jen co si základy systematické práce se strategiemi osvojíte, je dobré se samotnými vstupy a výstupy již tolik času netrávit a pozornost věnovat právě oblasti celkového money managementu. Aktuální trhy přitom paradoxně nabízejí perfektní příležitost podívat se na obchodování z jiného pohledu a na money managementu zapracovat. Proč? Současné pohyby bezesporu dovedly mnoho traderů k tomu, aby zastavili obchodování svých systémů v momentě, kdy již nemohli unést další prohlubování drawdownů. Přitom tuší, že je to přirozeně špatně, protože bez konzistentního obchodování a překonávání propadů equity křivek se nikdo nemá šanci k dlouhodobým profitům dostat. Živý kontakt s drawdowny tak může pomoci nastavit si takový money management, který vám příště pomůže další krizí projít bez potíží. A třeba s podstatně vyšším kapitálem. Moje zkušenost je taková, že se v případě money managementu vyplatí soustředit nejen na co nejvyšší výnosy, ale právě i na ochranu před hlubokými propady kapitálu. A to především z pohledu únosnosti obchodování strategie s ohledem na naši psychiku. Protože ta je klíčová. Pokud nedokážeme systematicky obchodovat strategie v době drawdownů, nikdy na trzích neuspějeme. Takové ochranné mechanismy sice mohou způsobit, že vyděláme méně než bez nich, ale poskytují ohromnou psychologickou úlevu. Například v momentě, kdy systém v drawdownu snižuje expozici na polovinu (a při dalším propadu třeba na další polovinu). V době, kdy se systému daří si oproti tomu můžeme dovolit více riskovat. Sám věnuji studiu a aplikování money managementu na úrovni portfolia poslední roky ohromnou pozornost a bohužel to není technicky úplně jednoduchá věc (a stále nejsem tam, kde bych si přál být). Nicméně jednodušší taktiky na úrovni samotných systémů lze velmi snadno aplikovat pomocí pár řádků kódů. A jednoznačně s tímto doporučuji experimentovat. P.S: Jelikož je toto téma opravdu velmi aktuální, tak konkrétní základ, jak je možné penalizovat systémy v drawdownu v Amibrokeru, ukáži v pravidelném tutoriálu tento týden v TechLabu.

Většina obchodníků zaměřuje svoji pozornost především na logiku vstupů a výstupů. Peníze se však při obchodování tvoří z nemalé části i skrze dobrý money management. V současných turbulentních časech může být ideální příležitost se na tuto oblast více zaměřit. Co tvoří základ úspěšného obchodování? Mnoho obchodníků odpoví, že kvalitní vstupy a výstupy. Tedy řekněme logika obchodních signálů. A následně se může diskuze svést na to, jestli se signály přesněji vytvářejí přes price action, oscilátory, klouzavé průměry nebo třeba volume profily. Jenže obchodní signály jsou jen částí úspěšného obchodování. V zásadě nám říkají, KDE vstoupit a vystoupit. Druhou částí je money management, který nám diktujte, KOLIK v daném obchodu riskovat. Jakou váhu mají obě složky v obchodování? Dnes jednoznačně vnímám, že mnohem klíčovější je money management. Právě ten totiž nejvíce ovlivňuje, kolik peněz ve finále vyděláme nebo ztratíme. Podívejte se na následující příklad. Tato equity křivka pochází z mého swingového systému nakupujícího akcie v korekci. Systém obchoduje jednou týdně a silný propad trhů v poslední době pochopitelně vedl k drawdownu: Ukázková equity křivka vychází z velmi jednoduchého money managementu. Systém otevírá maximálně 8 pozic a každé je přiřazen kapitál odpovídající 1/8 stavu účtu (12,5 %). Systém tedy obchoduje bez páky a jen alokuje peníze na účtu do maximálně 8 současně otevřených obchodů. Po odečtení komisí vychází roční výnos na 9,61 %. Výsledky můžeme srovnat s druhou equity křivkou: U té vidíme podstatně vyšší výnos (16,26 %) a podstatně nižší aktuální drawdown. Přitom jde o úplně stejný systém otevírající úplně stejné obchody. Co se liší, je velikost otevíraných obchodů. Tu řídí money management modul, který: Obchodům přiděluje kapitál o velikosti 6-25 % aktuálního stavu účtu podle toho, jak se systému dařilo v posledním měsíci (Pokud trhy spolupracují, systém využívá margin. Pokud trhy nespolupracují, pak mu kapitál omezuji.). Penalizuje obchodování v drawdownu. Pokud se například systém dostane do 5% drawdownu, money management modul mu přidělí poloviční kapitál. Stejné vstupy, a přesto tak odlišná celková výkonnost. Money management je opravdu extrémně silná taktika, kterou hodně obchodníků podceňuje. V tradingu pochopitelně nelze zvládnout vše najednou a dává smysl začít s jednoduchými typy money managementu. Ale jen co si základy systematické práce se strategiemi osvojíte, je dobré se samotnými vstupy a výstupy již tolik času netrávit a pozornost věnovat právě oblasti celkového money managementu. Aktuální trhy přitom paradoxně nabízejí perfektní příležitost podívat se na obchodování z jiného pohledu a na money managementu zapracovat. Proč? Současné pohyby bezesporu dovedly mnoho traderů k tomu, aby zastavili obchodování svých systémů v momentě, kdy již nemohli unést další prohlubování drawdownů. Přitom tuší, že je to přirozeně špatně, protože bez konzistentního obchodování a překonávání propadů equity křivek se nikdo nemá šanci k dlouhodobým profitům dostat. Živý kontakt s drawdowny tak může pomoci nastavit si takový money management, který vám příště pomůže další krizí projít bez potíží. A třeba s podstatně vyšším kapitálem. Moje zkušenost je taková, že se v případě money managementu vyplatí soustředit nejen na co nejvyšší výnosy, ale právě i na ochranu před hlubokými propady kapitálu. A to především z pohledu únosnosti obchodování strategie s ohledem na naši psychiku. Protože ta je klíčová. Pokud nedokážeme systematicky obchodovat strategie v době drawdownů, nikdy na trzích neuspějeme. Takové ochranné mechanismy sice mohou způsobit, že vyděláme méně než bez nich, ale poskytují ohromnou psychologickou úlevu. Například v momentě, kdy systém v drawdownu snižuje expozici na polovinu (a při dalším propadu třeba na další polovinu). V době, kdy se systému daří si oproti tomu můžeme dovolit více riskovat. Sám věnuji studiu a aplikování money managementu na úrovni portfolia poslední roky ohromnou pozornost a bohužel to není technicky úplně jednoduchá věc (a stále nejsem tam, kde bych si přál být). Nicméně jednodušší taktiky na úrovni samotných systémů lze velmi snadno aplikovat pomocí pár řádků kódů. A jednoznačně s tímto doporučuji experimentovat. P.S: Jelikož je toto téma opravdu velmi aktuální, tak konkrétní základ, jak je možné penalizovat systémy v drawdownu v Amibrokeru, ukáži v pravidelném tutoriálu tento týden v TechLabu. -

K minulému článku zazněla v diskuzi spousta názorů, kde některé si zaslouží, s ohledem na důležitost tématu, trochu upřesnění či rozvinutí. Risk management se mi zdá omezující Několik diskutujících naznačovalo, že je risk management může omezovat a raději se jím nechtějí příliš svazovat. Neumí si například představit pracovat s denním limitem ztrát, který by je nutil přestat obchodovat. Zde je potřeba si skutečně uvědomit dvě základní věci: - Diskréční trading je především o psychice. A zejména začínající obchodníci začnou pod tlakem větších ztrát dělat chyby (například obchodovat agresivněji nebo netrpělivěji), čímž své ztráty mohou prohlubovat bez ohledu na svůj obchodní plán. Kdo toto nezažil, je mistr Zen, případně spíš nikdy neobchodoval s reálným kapitálem. Proto je naprosto nezbytné nastavit si určité „stopky“, po kterých si dáme oddych a vrátíme se k tradingu s čistou hlavou. - Obchodní systém je nutné mít nastavený tak, aby nás risk management neomezoval. Většina začínajících traderů obchoduje podkapitalizována a jakýmikoli solidními pravidly risk managementu jsou pak z jejich pohledu příliš svázáni. To je bohužel důsledek právě podkapitalizace. Sám mám nastaven denní limit ztrát v e-mini na cca 2,5 % účtu denně. Ovšem skoro nikdy se mi nestane, že bych musel přestat obchodovat kvůli dennímu limitu ztrát, jednoduše proto, že si mohou dovolit snižovat počet kontraktů a tak omezit risk na obchod na skutečně velmi malý zlomek mého účtu. Souhlasím tedy s tím, že je třeba brát všechny obchody, jak přicházejí. Současně ale musíme mít náš plán v diskréčním obchodování nastavený tak, abychom za žádných okolností neztratili například 10 % účtu během jediného dne. Pokud máte menší kapitál a obchodujete s jedním kontraktem, znamená to postavit si již dopředu obchodní plán takovým způsobem, aby nenarážel na hranice rozumného risk managementu. Například tak, že budete pracovat s menší frekvencí obchodů. A samozřejmě platí, že čím je trader zkušenější, tím si může dovolit obchodovat agresivněji. Může si nastavit limity risk managementu volněji, protože dobře ví co dělá. U začínajících traderů toto ale neplatí. Kdo neriskuje, nic nevydělá Zisky jsou na burze spojené s riskem. Ovšem pokud se chcete příjmy z obchodování živit, musí být risk přiměřený. Pokud chcete oslnit v rámci nějaké soutěže a ukázat, že jde udělat 100 % za měsíc či podobně, pak samozřejmě volíte jiné strategie risk managementu. A buď se to podaří, nebo ne. Pokud na trzích zatím nevyděláváte, máte malý účet, chcete se jednou obchodováním živit, ale současně máte pocit, že jediná správná odměna je 500 či 1000 % ročně, tak prostě cílíte na špatný cíl. Ano, občas se takové zhodnocení podaří i s přiměřeným riskem, ovšem není to norma. Pokud nevyděláváte, je rozumnější z počátku mířit na vyšší desítky procent ročně a současně se snažit striktně řídit risk. A že například 70 % p.a. z 5 000 USD jsou jen 3 500 USD, což není příliš atraktivní roční zisk? Prozradím vám jedno důležité tajemství. Jednak pokud tři roky po sobě zhodnotíte účet o 70 %, pak za tři roky bude částka na účtu již 24 565 USD (první rok je zisk 3 500 USD z 5 000 USD, druhý rok 5 950 USD z 8 500 USD, třetí rok 10 115 USD z 14 450 USD). Tj. nejen, že se na účtu začíná pěkně hromadit kapitál, ale můžete si být jisti, že pokud budete potřebovat, najdete kolem sebe vždy dostatek jiných lidí, kteří vám začnou rádi svěřovat část svých úspor k zhodnocení. Podstatné ale je, abyste dokázali peníze vydělávat s jasně limitovaným riskem a systematicky. Mimochodem 70 % ročně znamená 5,8 % zhodnocení měsíčně. A jsme tak u tabulky z minulého článku. Budete-li cílit na podobné zhodnocení, musíte si ve svém plánu nastavit vše tak, aby průběžný risk byl adekvátní cílovému zhodnocení. K danému zhodnocení ještě jedna poznámka. Konkrétní číslo není důležité, protože se bude lišit obchodník od obchodníka. Samozřejmě, že jsou obchodníci, co dokáží obchodovat lépe, a pak ti, kteří obchodují hůře. Ovšem začátečníci, kterým „se nechce makat pro nic“ (viz některé příspěvky v minulé diskuzi), to budou mít vždycky těžké. Jednoduše budou za tři roky stále na stejném místě, kdežto jiní, kteří půjdou „pomalou cestou“, budou mít najedou svoji historii „přiměřených zisků budovaných s rozumným riskem“, na které lze již stavět. Co když mám menší kapitál než 5 000 USD? Velkou debatu spustila skutečnost, že jsem do tabulky zahrnul příklad účtu až od 10 000 USD a výše. Znamená to, že se s 5 000 USD nedá obchodovat? Samozřejmě, že dá, ale jen pokud se vejdete do rozumných parametrů risk managementu. Často to znamená větší trpělivost a nadhled. Už jen proto, že přiměřené zisky naskakují opravdu pomalu a risk management může obchodníka omezovat. Určitě je také dobré volit levnější trh (z e-mini třeba YM, spíš bych volil ale swingové obchodování ETFs), skutečně obchodovat co nejopatrněji a cílit na přiměřené roční zhodnocení. Že profesionál dokáže s takovým účtem obchodovat bez problémů i dravější trhy? No to samozřejmě není žádné překvapení. Zkušenost a um je ale třeba si vypěstovat. Napadá mě takový příměr – každý víkend se aktuálně snažím windsurfovat na Atlantiku. A přestože jsem dřív windsurfoval na moři, vlny oceánu dělají své a jsem každou chvíli ve vodě. Mám přitom podobné vybavení jako profíci, co si to okolo mne sviští ohromnými rychlostmi a všem nám fouká stejný vítr. Všichni přitom používáme stejné jednoduché strategie – prostě nastavíme větru plachtu a jedem. Já jsem na prkně zatím nejistý, vše si osahávám, a proto se mi zatím nedaří. Musím být trpělivý, opatrný a postupně se zlepšovat. Kdyby se za každý pád do vody platila „pokuta“, musel bych se připravit na to, že potřebuji z počátku pěkně naditou peněženku. A v tradingu je to podobné. Začátečník může používat stejné strategie jako ziskový obchodník, ale bojuje s celou řadů vlivů – jednou ho může zaskočit vyšší volatilita, jindy chop. Dělá chyby, které se vypilují zkušeností. Zkušenost ovšem nezískáte jinak než tím, že danou věc budete dělat – tj. nejlépe živě obchodovat. Proto doporučuji začínat raději s větším účtem. Nikoliv proto, aby člověk obchodoval hned s multipozicemi, ale proto, aby si mohl dovolit riskovat skutečně malé procento účtu na jeden obchod (třeba 0,5 % účtu). Nestresoval se a pomalu se posouval vpřed. Ještě co se velikosti účtu týče. Rozumím tomu, že našetřit například 10 000 USD není snadné, ale není to zas tak nereálné. Vždy k tomu zdůrazňuji, že vydělat podobné menší peníze je mnohem snazší mimo burzu než na ní. Tím chci říct především to, že pokud se někomu zdá podobná částka naprosto závratná, tak to na burze nebude mít jednoduché. Nicméně ano, dá se začít s částkou třeba 5 000 USD, ale je dobré věci skutečně pečlivě promýšlet právě z pohledu risk managementu. Protože podobně malý účet lze vymazat v e-mini opravdu hodně rychle. A co mikroloty? Vždyť mohu začít obchodovat třeba s 500 USD dolary. Vždy se najde reakce vyzdvihující existenci tzv. mikrolotů coby finálního řešení problémů s nedostatečným kapitálem. K tomu mohu říct především to, že na standardní burze mikroloty neexistují. Je třeba je obchodovat na forexu či CFDs, což je svět sám o sobě. Trhy typu e-mini Russell 2000 není z mé zkušenosti úplně možné porovnávat s Eurem. Každému může vyhovovat něco jiného, sám obchoduji pouze burzovní produkty se zaměřením na indexy a klasické komodity. Pokud se ale zaměřujete na obchodování měn, mohou být mikroloty cesta, jak si trh osahat s menším riskem. S tím souhlasím. Pokud je ovšem váš jediný rizikový kapitál 500 USD (a nehrozí, že byste dali dohromady větší účet), je pak otázka, zda-li se tradingu věnovat. Osobně neznám nikoho, kdo by se s podobným kapitálem stal fulltime traderem (tj. vypracoval se z dané částky na nějaký dostatečně veliký účet v řádech vyšších desítek tisíc dolarů) a pokud zde takový člověk je, tak jej znovu vyzývám, ať se ozve a rád s ním udělám rozhovor. Osobně nemám proti mikrolotům absolutně vůbec nic, jen jde o to, že při obchodování s 500 USD se naše profity dostávají na úroveň skutečně mikrozisků a je otázkou, zdali není efektivnější trávit čas nějakou jinou činností a zda-li si při podobném tradingu nějakým způsobem skutečně trénujeme obchodování více než na simu. Nicméně při obchodování měn s větším účtem mohou být určitě mikroloty zajímavým nástrojem pro řízení rizika, neboť i při účtu například 10 000 USD lze provádět mnohem efektivnější position sizing než se stejným účtem u futures. Ovšem jak jsem již zmínil, osobně bych obchodování měn na forexu úplně nezaměňoval s obchodováním komodit na burze. Oba světy mají svá specifika a osobně z řady pro mě velmi dobrých důvodů preferuji burzovní svět futures, na kterém stavím své strategie.

-