Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'portfolio'.

Nalezeno výsledků: 22

-

Portfolio – význam pro profitabilitu a diverzifikaci rizika

článek: publikoval/-a petr v rubrice Jak na obchodní plán

Obsah článku: Jaké má portfolio význam? Co je diverzifikace Co je korelace Typicky diskutované základní diverzifikované investiční portfolio – 60/40 All weather portfolio Jak má vypadat portfolio? Portfolio složené z akcií, ETF nebo obchodních systémů? Diverzifikované portfolio složené z obchodních systémů Význam portfolia - shrnutí Jaké má portfolio význam? Portfolio v kontextu finančních trhů odkazuje na kombinaci různých finančních nástrojů, jako jsou akcie, dluhopisy, komodity, měny a další finanční aktiva. Nejčastěji se hovoří o investičních portfoliích. Portfolia ale vytvářejí i aktivní obchodníci obchodující krátkodobě. Klasické investiční portfolio může být složené z různých finančních nástrojů. Může obsahovat například 50 % akcií, 30 % dluhopisů a 20 % komodit, nebo jakoukoliv jinou kombinaci podle preference a rizikové tolerance investora. Portfolio aktivních obchodníků se může skládat z obchodních systémů zaměřených na různé obchodní styly a délku držení pozic. Může obsahovat například kombinací dlouhodobého trendfollowingového systému, swingového mean reversion systému a intradenního breakout systému. Hlavním významem portfolia je diverzifikace. Co je diverzifikace Diverzifikace je strategie, která spočívá v rozložení investic do různých typů aktiv s cílem minimalizovat celkové riziko na obchodním účtu. Základní myšlenkou je, že různá aktiva často nereagují na ekonomické události stejným způsobem. Pokud se jedno aktivum vyvíjí špatně, může být tato negativní výkonnost vyvážena pozitivní výkonností jiného aktiva. Ryze česky popisuje diverzifikaci rčení nevkládat všechna vajíčka do jednoho košíku. Diverzifikace rizika je důležitá při jakýchkoliv finančních aktivitách. Protože to, co fungovalo v minulosti, nemusí fungovat do budoucna. Stabilitu může přinést to, že nebudeme spoléhat na jediný zdroj příjmů, ale příjmů budeme mít několik. Ideálně takových, které na sobě nejsou příliš závislé – mají spolu nízkou korelaci. Co je korelace Korelace je míra, která vyjadřuje vztah mezi dvěma nebo více aktivy, investičními nástroji nebo obchodními přístupy. Nejčastěji hledáme korelaci ve výnosech aktiv. Můžeme ale hledat i korelaci mezi riskem. Například sledovat, jakou korelaci mají propady (drawdown) hodnoty jednoho aktiva k propadům hodnot jiného aktiva. Korelace se měří na škále od -1 do 1. Silná pozitivní korelace (cca 0,5 až 1) znamená, že když výnosy jednoho aktiva stoupají, výnosy druhého aktiva obvykle také stoupají. A naopak. Když jedno aktivum klesá, druhé silně korelované aktivum také klesá. Negativní korelace (-0,5 až -1) znamená, že když výnosy jednoho aktiva stoupají, výnosy druhého aktiva obvykle klesají a naopak. Nízká korelace (cca -0,5 až 0,5) znamená, že výnosy dvou aktiv nejsou vzájemně výrazně spojeny a pohybují se na sobě nezávisle. Korelace je pro diverzifikaci portfolia klíčová. Celkový risk v rámci portfolia se snižuje jen v případě, že jednotlivá aktiva mají negativní nebo nízkou korelaci. Důležité je současně si uvědomit, že korelace mezi aktivy se časem v závislosti na různých ekonomických, politických a tržních faktorech mění. Je tak výhodné mít složené portfolio z více nízko korelujících dílčích částí. Typicky diskutované základní diverzifikované investiční portfolio – 60/40 Příkladem tradiční alokace aktiv, která se často doporučuje v literatuře jako pasivní investiční portfolio, je tzv. 60/40 portfolio. Rozdělení se týká procentuálního rozložení mezi akciemi a dluhopisy: 60 % portfolia je investováno do akcií nebo akciových fondů. Akcie obvykle nabízejí vyšší potenciální výnos, ale také přicházejí s vyšším rizikem volatilnosti a ztráty hodnoty. 40 % portfolia je investováno do dluhopisů nebo dluhopisových fondů. Dluhopisy jsou obvykle považovány za konzervativnější investice s nižším rizikem než akcie. Poskytují pravidelné výnosy z úroků a obvykle mají nižší volatilitu než akcie. Ukázka historické výkonnosti 60/40 portfolia složeného z indexu SPY (akcie) a TLT (dluhopisy). Na první pohled je vidět význam a přínos diverzifikace portfolia. Výnos portfolia 60/40 (černá linka) je podobný jako u držení akcií indexu S&P 500 (šedá linka), ovšem risk je podstatně nižší. Max. drawdown u S&P 500 byl cca -55 %, u 60/40 portfolia byl -30,77 %. To je podstatný rozdíl a jeden z hlavních důvodů, proč řada obchodníků podobným způsobem portfolio diverzifikuje. Uvedená diverzifikace risku fungovala proto, že výnosy akcií a dluhopisů měly dlouhodobě nízkou korelaci. Jak jsme si řekli, to se ale může změnit a také se to v poslední letech změnilo. Takto vypadá výkonnost stejného portfolia od začátku roku 2022: Černá linka opět představuje výkonnostní křivku portfolia 60/40, šedá indexu S&P 500. Diverzifikované portfolio ztrácí výrazně více než index S&P 500 a mělo i hlubší drawdown (-27,24 % vs. -24,5% u samotného indexu S&P 500). Co se změnilo? Díky makroekonomických tlakům začaly najednou klesat výnosy nejen akcií, ale i dluhopisů. A tak kombinace, která dříve zaručovala nižší risk (když padaly akcie, dluhopisy rostly), najednou žádnou diverzifikaci rizika nepředstavovala. All weather portfolio Diverzifikace v rámci investičních portfolií může být pochopitelně komplexnější a investovat lze do širší skupiny aktiv. Výborně se k tomu hodí tzv. ETF. Jde o akcie kopírující výkonnost celých indexů sektorů, indexů nebo komodit. Často bývají diskutována tzv. „all weather“ portfolia, jejichž cílem je přečkat v trzích všechny možné turbulence s co nejnižším riskem. Zmiňovány jsou různé alokace. Miliardář Ray Dalio, velký propagátor diverzifikace, pracoval mj. s portfoliem složeným z 30 % amerických akcií (VTI - Vanguard Total Stock Market), 40 % dlouhodobých dluhopisů (TLT - iShares 20+ Year Treasury Bond), 15 % krátkodobých dluhopisů (IEI - iShares 3-7 Year Treasury Bond), 7,5 % komodit (DBC - Invesco DB Commodity Tracking) a 7,5 % zlata (GLD - SPDR Gold Trus). Opět si můžeme takto diverzifikované portfolio nasimulovat a porovnat jej například s držením SPY kopírující index S&P 500: Je vidět, že výkonnost tohoto typu diverzifikované portfolia (černá linka) poslední roky výrazně zaostávala za výkonností indexu S&P 500 jak z pohledu risku, tak výnosů. A to kvůli tomu, jak se v průběhu času změnily korelace jednotlivých aktiv, ze kterých je toto diverzifikované portfolio složené. Jak má vypadat portfolio? Na výše uvedených příkladech jsme si ukázali, že portfolio má v obchodování i investování vysoký význam, ale v trhu neexistuje jakákoliv univerzální rada pro jeho stavbu. Co fungovalo desítky let může kdykoliv přestat fungovat. Osobně při stavbě portfolií vycházím z následujících pravidel: a) Ideálně chci mít v portfoliu cca 10–15 aktiv, které by principiálně měly jinak reagovat na různé tržní podmínky. V mém případě skládám portfolia z mechanických obchodních systémů. V takovém případě budou mít určitě zaručeně nízkou korelaci například long a short mean reversion systémy, long a short breakout strategie atd. b) Mezi aktivy v portfoliu chci mít slabou korelaci. Pokud se korelace z nějakého důvodu zvýší, zkoumám proč a případně jsem připraven portfolio upravit. c) Důležité je myslet na volatilitu jednotlivých aktiv v portfoliu. Volatilita zjednodušeně řečeno říká, jak hodně se dané aktivum hýbe. Na první pohled je jistě zřejmé, že portfolio složené z 50% investice do dluhopisů (které se hýbou málo, jsou málo volatilní) a z druhých 50 % do bitcoinů (který se hýbe hodně – je hodně volatilní), nedává smysl. Risk profil celého portfolia se v tomto případě bude odvíjet od pohybů bitcoinu. Osobně pro měření volatility používám metriku, které se říká anualizovaná průměrná volatilita. Váhu aktivům (v mém případě systémům) v portfoliu dávám tak, aby měl dopad volatility aktiv na můj účet u všech aktiv podobnou váhu (tj. do volatilnějších aktiv alokuji méně kapitálu, do méně volatilních více). d) Aby portfolio dobře sloužilo k diverzifikaci a řízení rizika, je třeba vždy věnovat pozornost jeho risk profilu. Osobně nejvíce sleduji zmíněnou anualizovanou volatilitu. Mířím na hodnotu cca 12 % anualizované volatility. To v praxi znamená, že výkyvy stavu mého portfolio účtu se s poměrně vysokou pravděpodobností budou pohybovat v rozsahu ± 12 % a ze zkušenosti vím, že to povede k maximálním drawdownům na úrovni cca 15 %. Pokud bude vaše portfolio dobře diverzifikované, ale například kvůli použití páky nebo velmi volatilních aktiv budete obchodovat s anualizovanou volatilitou například 50 %, budete mít šanci vytvořit ročně velmi slušné zhodnocení (50 % a více), ale také je třeba se připravit na vysoké drawdowny – určitě na úrovni 50-70 %, což v praxi snese málokdo. V portfoliu bychom tak měli řešit: Rozložení kapitálu do aktiv, jejichž výkonnost a risk by neměly souviset (tato souvislost by měla být pojmenovatelná jak logickým vysvětlením, tak matematicky nízkou korelací). Rozložení kapitálu rovnoměrně podle volatility. Celkovou očekávanou volatilitu portfolia, která by měla být v mezích toho, co bude komfortní pro naši psychiku. Portfolio složené z akcií, indexů nebo obchodních systémů? To je již velmi specifické. Záležet to bude hlavně na očekávaném výdělku a množství investovaného času. Pokud hledáte pasivní investování, pak bych se rozhlížel po portfoliích složených z ETF na různé indexy, případně sektory, dluhopisy a základní komodity. Patrně bych nevytvářel příliš složitou logiku s nutností rebalancování (změna vah v portfoliu v průběhu času), protože pak můžete těžit z časového testu po třech letech držení a nulové dani z příjmu. Člověk v tomto případě nemůže doufat v příliš vyšší výkonnost, než kterou obecně nabízí akciové indexy (S&P 500 má průměr cca 10 % ročně). Při trochu štěstí lze projít drawdowny s menším poklesem účtu (u samotného S&P 500 je potřeba se připravit na drawdowny cca 50 %), ale jak je vidět na výše uvedených příkladech, odhadovat budoucí konkrétní mix ETF může vést k lepším, ale i horším výsledkům než nabízí samotný index. Ale již i taková portfolio diverzifikace má bezpesporu svůj vysoký význam. Skládání portfolií z jednotlivých akciích může vést k výsledkům výrazně převyšujících výkonnost indexů, ale výsledné zhodnocení bude určitě výrazně více záviset na náhodě a zkušenostech investora než v případě portfolia složeného z ETF. Snadněji lze skončit také s horšími výsledky než při práci s ETF Osobně preferuji vytváření diverzifikovaných portfolií z mechanických obchodních systémů. To může výrazně přebíjet výkonnost indexů jak z pohledu výkonnosti, tak z pohledu risku. Ale na druhou stranu to není pasivní investování a je třeba si výsledky odpracovat. Diverzifikované portfolio složené z obchodních systémů V případě skládání portfolií z obchodních systémů můžeme vydělat výrazně více než při držení indexů. Ovšem také s rizikem, že systém sám o sobě v budoucnu fungovat nemusí. Proto osobně volím co nejjednodušší obchodní logiky. Například jeden ze systémů, který obchoduji živě na svém účtu, obchoduje tak, že drží 5 nejvíce rostoucích technologických akcií indexu Nasdaq 100 v momentě, kdy tento index roste (obchoduje se nad svým dlouhodobým klouzavým průměrem). To je obchodní logika, která v budoucnu nemůže přestat fungovat. Pokud samotný Nasdaq 100 poroste, porostou i akcie, které rostou nejvíce. Přitom už tento samotný obchodní systém překonává index jak s ohledem na výkonnost, tak risk. Zde je výkonnostní křivka backtestu v logaritmickém měřítku: Systém má historické roční průměrné zhodnocení 20,31 % (modrá křivka) oproti indexu Nasdaq (šedá křivka). Ten měl průměrné roční zhodnocení 14 %. Nasdaq 100 si přitom prošel drawdownem -53,44 %, systém -39 %. To je samozřejmě pro mě stále ohromné číslo vycházejí z toho, že systém je hodně volatilní. Ve svém portfoliu jej proto obchoduji tak, že mu přiřazuji jen část kapitálu. Sám mám v portfoliu zmíněných cca 10 systémů, takže váha tohoto momentum systému je poměrně nízká. Ale řekněme, že bychom mu v portfoliu přiřadili váhu 50 % kapitálu a druhou polovinu věnovali nějakému úplně jinému přístupu – například swingovému shortování akcií skrz mean reversion. Přesně takovou kombinaci mám v portfoliu implementovanou a je zřejmé, že korelace podobných přístupů (dlouhodobé rostoucí momentum vs. krátkoodobé short mean reversion) bude vždy nízká. Takto pak vypadá výkonnost jednoduchého diverzifikovaného portfolia (50 % kapitálu momentum v Nasdaq 100 + 50 % kapitálu krátkodobé short mean reversion) zobrazená v logaritmickém měřítku jako černá křivka vs. dlouhodobá výkonnost indexu Nasdaq 100 (šedá linka): Jde o backtest, který pochopitelně nezaručuje stejné budoucí výsledky. Ale princip je zde jasný. Již jen toto portfolio dvou systémů snížilo volatilitu na polovinu při zvýšení výkonnosti. Portfolio indikuje průměrnou roční výkonnost 21,89 % (index Nasdaq 100 zobrazený šedou linkou 14,04 %) při maximálním drawdownu -18,48 % (index Nasdaq 53,44%). Obě obchodní logiky jsou přitom velmi jednoduché, až triviální. Na svém účtu v rámci diverzifikace portfolia tímto způsobem kombinuji další logiky, které mají spolu fundamentálně nízkou korelaci. Význam portfolia - shrnutí Je patrné, že skládání aktiv s nízkou korelací do jednoho celku je cesta, která se vyplatí. Ať se zaměřujete na trading nebo investování. Zejména si tím na účtu snižujeme volatilitu a tak risk. Diverzifikace přitom může mít řadu podob, se kterými se pojí různá efektivita, ale i různé náklady. Poskládání několika širokých ETF, kde budeme maximálně průběžně dokupovat pozice je cesta, která je velmi pasivní, časově a nákladově nenáročná. Jen je dobré jít do tohoto přístupu se správným očekáváním. Dobrou službu mohou vytvořit i aktivněji řízená portfolia složená z obchodních systémů. V této oblasti je na druhou stranu potřeba připravit se na to, že je cesta spojena se získáním větších zkušeností, což vesměs s sebou nese vynaložený čas a nezbytné náklady.

Obsah článku: Jaké má portfolio význam? Co je diverzifikace Co je korelace Typicky diskutované základní diverzifikované investiční portfolio – 60/40 All weather portfolio Jak má vypadat portfolio? Portfolio složené z akcií, ETF nebo obchodních systémů? Diverzifikované portfolio složené z obchodních systémů Význam portfolia - shrnutí Jaké má portfolio význam? Portfolio v kontextu finančních trhů odkazuje na kombinaci různých finančních nástrojů, jako jsou akcie, dluhopisy, komodity, měny a další finanční aktiva. Nejčastěji se hovoří o investičních portfoliích. Portfolia ale vytvářejí i aktivní obchodníci obchodující krátkodobě. Klasické investiční portfolio může být složené z různých finančních nástrojů. Může obsahovat například 50 % akcií, 30 % dluhopisů a 20 % komodit, nebo jakoukoliv jinou kombinaci podle preference a rizikové tolerance investora. Portfolio aktivních obchodníků se může skládat z obchodních systémů zaměřených na různé obchodní styly a délku držení pozic. Může obsahovat například kombinací dlouhodobého trendfollowingového systému, swingového mean reversion systému a intradenního breakout systému. Hlavním významem portfolia je diverzifikace. Co je diverzifikace Diverzifikace je strategie, která spočívá v rozložení investic do různých typů aktiv s cílem minimalizovat celkové riziko na obchodním účtu. Základní myšlenkou je, že různá aktiva často nereagují na ekonomické události stejným způsobem. Pokud se jedno aktivum vyvíjí špatně, může být tato negativní výkonnost vyvážena pozitivní výkonností jiného aktiva. Ryze česky popisuje diverzifikaci rčení nevkládat všechna vajíčka do jednoho košíku. Diverzifikace rizika je důležitá při jakýchkoliv finančních aktivitách. Protože to, co fungovalo v minulosti, nemusí fungovat do budoucna. Stabilitu může přinést to, že nebudeme spoléhat na jediný zdroj příjmů, ale příjmů budeme mít několik. Ideálně takových, které na sobě nejsou příliš závislé – mají spolu nízkou korelaci. Co je korelace Korelace je míra, která vyjadřuje vztah mezi dvěma nebo více aktivy, investičními nástroji nebo obchodními přístupy. Nejčastěji hledáme korelaci ve výnosech aktiv. Můžeme ale hledat i korelaci mezi riskem. Například sledovat, jakou korelaci mají propady (drawdown) hodnoty jednoho aktiva k propadům hodnot jiného aktiva. Korelace se měří na škále od -1 do 1. Silná pozitivní korelace (cca 0,5 až 1) znamená, že když výnosy jednoho aktiva stoupají, výnosy druhého aktiva obvykle také stoupají. A naopak. Když jedno aktivum klesá, druhé silně korelované aktivum také klesá. Negativní korelace (-0,5 až -1) znamená, že když výnosy jednoho aktiva stoupají, výnosy druhého aktiva obvykle klesají a naopak. Nízká korelace (cca -0,5 až 0,5) znamená, že výnosy dvou aktiv nejsou vzájemně výrazně spojeny a pohybují se na sobě nezávisle. Korelace je pro diverzifikaci portfolia klíčová. Celkový risk v rámci portfolia se snižuje jen v případě, že jednotlivá aktiva mají negativní nebo nízkou korelaci. Důležité je současně si uvědomit, že korelace mezi aktivy se časem v závislosti na různých ekonomických, politických a tržních faktorech mění. Je tak výhodné mít složené portfolio z více nízko korelujících dílčích částí. Typicky diskutované základní diverzifikované investiční portfolio – 60/40 Příkladem tradiční alokace aktiv, která se často doporučuje v literatuře jako pasivní investiční portfolio, je tzv. 60/40 portfolio. Rozdělení se týká procentuálního rozložení mezi akciemi a dluhopisy: 60 % portfolia je investováno do akcií nebo akciových fondů. Akcie obvykle nabízejí vyšší potenciální výnos, ale také přicházejí s vyšším rizikem volatilnosti a ztráty hodnoty. 40 % portfolia je investováno do dluhopisů nebo dluhopisových fondů. Dluhopisy jsou obvykle považovány za konzervativnější investice s nižším rizikem než akcie. Poskytují pravidelné výnosy z úroků a obvykle mají nižší volatilitu než akcie. Ukázka historické výkonnosti 60/40 portfolia složeného z indexu SPY (akcie) a TLT (dluhopisy). Na první pohled je vidět význam a přínos diverzifikace portfolia. Výnos portfolia 60/40 (černá linka) je podobný jako u držení akcií indexu S&P 500 (šedá linka), ovšem risk je podstatně nižší. Max. drawdown u S&P 500 byl cca -55 %, u 60/40 portfolia byl -30,77 %. To je podstatný rozdíl a jeden z hlavních důvodů, proč řada obchodníků podobným způsobem portfolio diverzifikuje. Uvedená diverzifikace risku fungovala proto, že výnosy akcií a dluhopisů měly dlouhodobě nízkou korelaci. Jak jsme si řekli, to se ale může změnit a také se to v poslední letech změnilo. Takto vypadá výkonnost stejného portfolia od začátku roku 2022: Černá linka opět představuje výkonnostní křivku portfolia 60/40, šedá indexu S&P 500. Diverzifikované portfolio ztrácí výrazně více než index S&P 500 a mělo i hlubší drawdown (-27,24 % vs. -24,5% u samotného indexu S&P 500). Co se změnilo? Díky makroekonomických tlakům začaly najednou klesat výnosy nejen akcií, ale i dluhopisů. A tak kombinace, která dříve zaručovala nižší risk (když padaly akcie, dluhopisy rostly), najednou žádnou diverzifikaci rizika nepředstavovala. All weather portfolio Diverzifikace v rámci investičních portfolií může být pochopitelně komplexnější a investovat lze do širší skupiny aktiv. Výborně se k tomu hodí tzv. ETF. Jde o akcie kopírující výkonnost celých indexů sektorů, indexů nebo komodit. Často bývají diskutována tzv. „all weather“ portfolia, jejichž cílem je přečkat v trzích všechny možné turbulence s co nejnižším riskem. Zmiňovány jsou různé alokace. Miliardář Ray Dalio, velký propagátor diverzifikace, pracoval mj. s portfoliem složeným z 30 % amerických akcií (VTI - Vanguard Total Stock Market), 40 % dlouhodobých dluhopisů (TLT - iShares 20+ Year Treasury Bond), 15 % krátkodobých dluhopisů (IEI - iShares 3-7 Year Treasury Bond), 7,5 % komodit (DBC - Invesco DB Commodity Tracking) a 7,5 % zlata (GLD - SPDR Gold Trus). Opět si můžeme takto diverzifikované portfolio nasimulovat a porovnat jej například s držením SPY kopírující index S&P 500: Je vidět, že výkonnost tohoto typu diverzifikované portfolia (černá linka) poslední roky výrazně zaostávala za výkonností indexu S&P 500 jak z pohledu risku, tak výnosů. A to kvůli tomu, jak se v průběhu času změnily korelace jednotlivých aktiv, ze kterých je toto diverzifikované portfolio složené. Jak má vypadat portfolio? Na výše uvedených příkladech jsme si ukázali, že portfolio má v obchodování i investování vysoký význam, ale v trhu neexistuje jakákoliv univerzální rada pro jeho stavbu. Co fungovalo desítky let může kdykoliv přestat fungovat. Osobně při stavbě portfolií vycházím z následujících pravidel: a) Ideálně chci mít v portfoliu cca 10–15 aktiv, které by principiálně měly jinak reagovat na různé tržní podmínky. V mém případě skládám portfolia z mechanických obchodních systémů. V takovém případě budou mít určitě zaručeně nízkou korelaci například long a short mean reversion systémy, long a short breakout strategie atd. b) Mezi aktivy v portfoliu chci mít slabou korelaci. Pokud se korelace z nějakého důvodu zvýší, zkoumám proč a případně jsem připraven portfolio upravit. c) Důležité je myslet na volatilitu jednotlivých aktiv v portfoliu. Volatilita zjednodušeně řečeno říká, jak hodně se dané aktivum hýbe. Na první pohled je jistě zřejmé, že portfolio složené z 50% investice do dluhopisů (které se hýbou málo, jsou málo volatilní) a z druhých 50 % do bitcoinů (který se hýbe hodně – je hodně volatilní), nedává smysl. Risk profil celého portfolia se v tomto případě bude odvíjet od pohybů bitcoinu. Osobně pro měření volatility používám metriku, které se říká anualizovaná průměrná volatilita. Váhu aktivům (v mém případě systémům) v portfoliu dávám tak, aby měl dopad volatility aktiv na můj účet u všech aktiv podobnou váhu (tj. do volatilnějších aktiv alokuji méně kapitálu, do méně volatilních více). d) Aby portfolio dobře sloužilo k diverzifikaci a řízení rizika, je třeba vždy věnovat pozornost jeho risk profilu. Osobně nejvíce sleduji zmíněnou anualizovanou volatilitu. Mířím na hodnotu cca 12 % anualizované volatility. To v praxi znamená, že výkyvy stavu mého portfolio účtu se s poměrně vysokou pravděpodobností budou pohybovat v rozsahu ± 12 % a ze zkušenosti vím, že to povede k maximálním drawdownům na úrovni cca 15 %. Pokud bude vaše portfolio dobře diverzifikované, ale například kvůli použití páky nebo velmi volatilních aktiv budete obchodovat s anualizovanou volatilitou například 50 %, budete mít šanci vytvořit ročně velmi slušné zhodnocení (50 % a více), ale také je třeba se připravit na vysoké drawdowny – určitě na úrovni 50-70 %, což v praxi snese málokdo. V portfoliu bychom tak měli řešit: Rozložení kapitálu do aktiv, jejichž výkonnost a risk by neměly souviset (tato souvislost by měla být pojmenovatelná jak logickým vysvětlením, tak matematicky nízkou korelací). Rozložení kapitálu rovnoměrně podle volatility. Celkovou očekávanou volatilitu portfolia, která by měla být v mezích toho, co bude komfortní pro naši psychiku. Portfolio složené z akcií, indexů nebo obchodních systémů? To je již velmi specifické. Záležet to bude hlavně na očekávaném výdělku a množství investovaného času. Pokud hledáte pasivní investování, pak bych se rozhlížel po portfoliích složených z ETF na různé indexy, případně sektory, dluhopisy a základní komodity. Patrně bych nevytvářel příliš složitou logiku s nutností rebalancování (změna vah v portfoliu v průběhu času), protože pak můžete těžit z časového testu po třech letech držení a nulové dani z příjmu. Člověk v tomto případě nemůže doufat v příliš vyšší výkonnost, než kterou obecně nabízí akciové indexy (S&P 500 má průměr cca 10 % ročně). Při trochu štěstí lze projít drawdowny s menším poklesem účtu (u samotného S&P 500 je potřeba se připravit na drawdowny cca 50 %), ale jak je vidět na výše uvedených příkladech, odhadovat budoucí konkrétní mix ETF může vést k lepším, ale i horším výsledkům než nabízí samotný index. Ale již i taková portfolio diverzifikace má bezpesporu svůj vysoký význam. Skládání portfolií z jednotlivých akciích může vést k výsledkům výrazně převyšujících výkonnost indexů, ale výsledné zhodnocení bude určitě výrazně více záviset na náhodě a zkušenostech investora než v případě portfolia složeného z ETF. Snadněji lze skončit také s horšími výsledky než při práci s ETF Osobně preferuji vytváření diverzifikovaných portfolií z mechanických obchodních systémů. To může výrazně přebíjet výkonnost indexů jak z pohledu výkonnosti, tak z pohledu risku. Ale na druhou stranu to není pasivní investování a je třeba si výsledky odpracovat. Diverzifikované portfolio složené z obchodních systémů V případě skládání portfolií z obchodních systémů můžeme vydělat výrazně více než při držení indexů. Ovšem také s rizikem, že systém sám o sobě v budoucnu fungovat nemusí. Proto osobně volím co nejjednodušší obchodní logiky. Například jeden ze systémů, který obchoduji živě na svém účtu, obchoduje tak, že drží 5 nejvíce rostoucích technologických akcií indexu Nasdaq 100 v momentě, kdy tento index roste (obchoduje se nad svým dlouhodobým klouzavým průměrem). To je obchodní logika, která v budoucnu nemůže přestat fungovat. Pokud samotný Nasdaq 100 poroste, porostou i akcie, které rostou nejvíce. Přitom už tento samotný obchodní systém překonává index jak s ohledem na výkonnost, tak risk. Zde je výkonnostní křivka backtestu v logaritmickém měřítku: Systém má historické roční průměrné zhodnocení 20,31 % (modrá křivka) oproti indexu Nasdaq (šedá křivka). Ten měl průměrné roční zhodnocení 14 %. Nasdaq 100 si přitom prošel drawdownem -53,44 %, systém -39 %. To je samozřejmě pro mě stále ohromné číslo vycházejí z toho, že systém je hodně volatilní. Ve svém portfoliu jej proto obchoduji tak, že mu přiřazuji jen část kapitálu. Sám mám v portfoliu zmíněných cca 10 systémů, takže váha tohoto momentum systému je poměrně nízká. Ale řekněme, že bychom mu v portfoliu přiřadili váhu 50 % kapitálu a druhou polovinu věnovali nějakému úplně jinému přístupu – například swingovému shortování akcií skrz mean reversion. Přesně takovou kombinaci mám v portfoliu implementovanou a je zřejmé, že korelace podobných přístupů (dlouhodobé rostoucí momentum vs. krátkoodobé short mean reversion) bude vždy nízká. Takto pak vypadá výkonnost jednoduchého diverzifikovaného portfolia (50 % kapitálu momentum v Nasdaq 100 + 50 % kapitálu krátkodobé short mean reversion) zobrazená v logaritmickém měřítku jako černá křivka vs. dlouhodobá výkonnost indexu Nasdaq 100 (šedá linka): Jde o backtest, který pochopitelně nezaručuje stejné budoucí výsledky. Ale princip je zde jasný. Již jen toto portfolio dvou systémů snížilo volatilitu na polovinu při zvýšení výkonnosti. Portfolio indikuje průměrnou roční výkonnost 21,89 % (index Nasdaq 100 zobrazený šedou linkou 14,04 %) při maximálním drawdownu -18,48 % (index Nasdaq 53,44%). Obě obchodní logiky jsou přitom velmi jednoduché, až triviální. Na svém účtu v rámci diverzifikace portfolia tímto způsobem kombinuji další logiky, které mají spolu fundamentálně nízkou korelaci. Význam portfolia - shrnutí Je patrné, že skládání aktiv s nízkou korelací do jednoho celku je cesta, která se vyplatí. Ať se zaměřujete na trading nebo investování. Zejména si tím na účtu snižujeme volatilitu a tak risk. Diverzifikace přitom může mít řadu podob, se kterými se pojí různá efektivita, ale i různé náklady. Poskládání několika širokých ETF, kde budeme maximálně průběžně dokupovat pozice je cesta, která je velmi pasivní, časově a nákladově nenáročná. Jen je dobré jít do tohoto přístupu se správným očekáváním. Dobrou službu mohou vytvořit i aktivněji řízená portfolia složená z obchodních systémů. V této oblasti je na druhou stranu potřeba připravit se na to, že je cesta spojena se získáním větších zkušeností, což vesměs s sebou nese vynaložený čas a nezbytné náklady. -

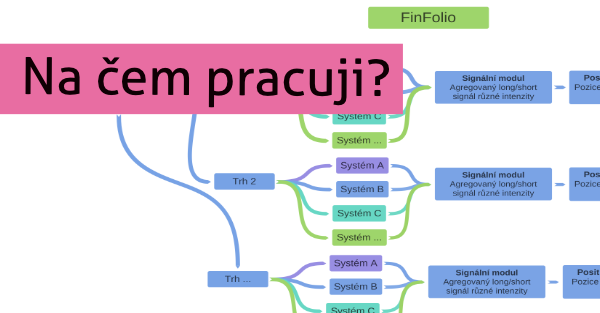

Základem mého živého obchodování je jednak stavba mechanických systémů, ale zejména jejich skládání do portfolií tak, aby systémy optimálně využívaly sdílený kapitál. Spolu s diverzifikací je to skutečně „svatý grál“ tradingu. Podívejte se, jak dnes tyto informace analyzuji pomocí nového Analyzátoru, který na Finančníkovi sdílím v Trading roomu. Přes 25 let praxe živého obchodování mě v trhu naučilo, že pokud chci s krátkodobými strategiemi v tak silně konkurenčním prostředí uspět, musím myslet a fungovat jinak než ztrácející většina. Konkrétně to znamená, že se v tradingu nezaměřuji na jednotlivé strategie, ale na portfolio. Tedy skupinu strategií, které jsou postaveny na různých principech. Jednotlivé strategie stavím jako co nejjednodušší (abych se vyhnul přeoptimalizaci) a nesnažím se je vytvářet tak, aby měly perfektní historickou výkonnostní křivku. Výkonnost a risk sleduji až na úrovni výsledného portfolia. Strategie navíc skládám do celku tak, aby byly schopny efektivně sdílet stejný kapitál (například když neobchoduje long strategie, obchoduje short strategie atd.), což neuvěřitelně přispívá k tomu, jak dobře může portfolio jako celek fungovat. Bohužel analýza portfolií s sebou nese vyšší nároky na software a práci s daty (většina retailových produktů vůbec s analýzou portfolií nepočítá). Což jistě v nemalé míře stojí i za tím, že mnoho začátečníků do této oblasti ani nenahlédne. Na Finančníkovi jsme poslední roky sdíleli řadu návodů, jak portfolia analyzovat, nicméně byly stále potřeba specifické nástroje typu python skriptů. Nyní máme konečně nástroj, který je snadno ovladatelný, nevyžaduje žádné pokročilé nastavení a plně reflektuje, jak se na trhy dívám. V Trading roomu jsme zpřístupnili modul Analyzátor. Ten nyní umožňuje vytvářet vlastní portfolia se sdílených strategií, brzy přibude i možnost nahrávání vlastních obchodů. Modul je přístupný účastníkům skupiny Trading Room, ale pro inspiraci, jak vše funguje, publikuji jeho video představení. I v něm si můžete udělat představu, jak silný nástroj kombinace systémů do portfolií představuje. Analyzátor budeme používat také v novém běhu Workshopu profitabilního obchodování od A do Z, který startuje 2.10.2023.

Základem mého živého obchodování je jednak stavba mechanických systémů, ale zejména jejich skládání do portfolií tak, aby systémy optimálně využívaly sdílený kapitál. Spolu s diverzifikací je to skutečně „svatý grál“ tradingu. Podívejte se, jak dnes tyto informace analyzuji pomocí nového Analyzátoru, který na Finančníkovi sdílím v Trading roomu. Přes 25 let praxe živého obchodování mě v trhu naučilo, že pokud chci s krátkodobými strategiemi v tak silně konkurenčním prostředí uspět, musím myslet a fungovat jinak než ztrácející většina. Konkrétně to znamená, že se v tradingu nezaměřuji na jednotlivé strategie, ale na portfolio. Tedy skupinu strategií, které jsou postaveny na různých principech. Jednotlivé strategie stavím jako co nejjednodušší (abych se vyhnul přeoptimalizaci) a nesnažím se je vytvářet tak, aby měly perfektní historickou výkonnostní křivku. Výkonnost a risk sleduji až na úrovni výsledného portfolia. Strategie navíc skládám do celku tak, aby byly schopny efektivně sdílet stejný kapitál (například když neobchoduje long strategie, obchoduje short strategie atd.), což neuvěřitelně přispívá k tomu, jak dobře může portfolio jako celek fungovat. Bohužel analýza portfolií s sebou nese vyšší nároky na software a práci s daty (většina retailových produktů vůbec s analýzou portfolií nepočítá). Což jistě v nemalé míře stojí i za tím, že mnoho začátečníků do této oblasti ani nenahlédne. Na Finančníkovi jsme poslední roky sdíleli řadu návodů, jak portfolia analyzovat, nicméně byly stále potřeba specifické nástroje typu python skriptů. Nyní máme konečně nástroj, který je snadno ovladatelný, nevyžaduje žádné pokročilé nastavení a plně reflektuje, jak se na trhy dívám. V Trading roomu jsme zpřístupnili modul Analyzátor. Ten nyní umožňuje vytvářet vlastní portfolia se sdílených strategií, brzy přibude i možnost nahrávání vlastních obchodů. Modul je přístupný účastníkům skupiny Trading Room, ale pro inspiraci, jak vše funguje, publikuji jeho video představení. I v něm si můžete udělat představu, jak silný nástroj kombinace systémů do portfolií představuje. Analyzátor budeme používat také v novém běhu Workshopu profitabilního obchodování od A do Z, který startuje 2.10.2023.-

- 3

-

-

- portfolio

- přeoptimalizace

- a 1 další

-

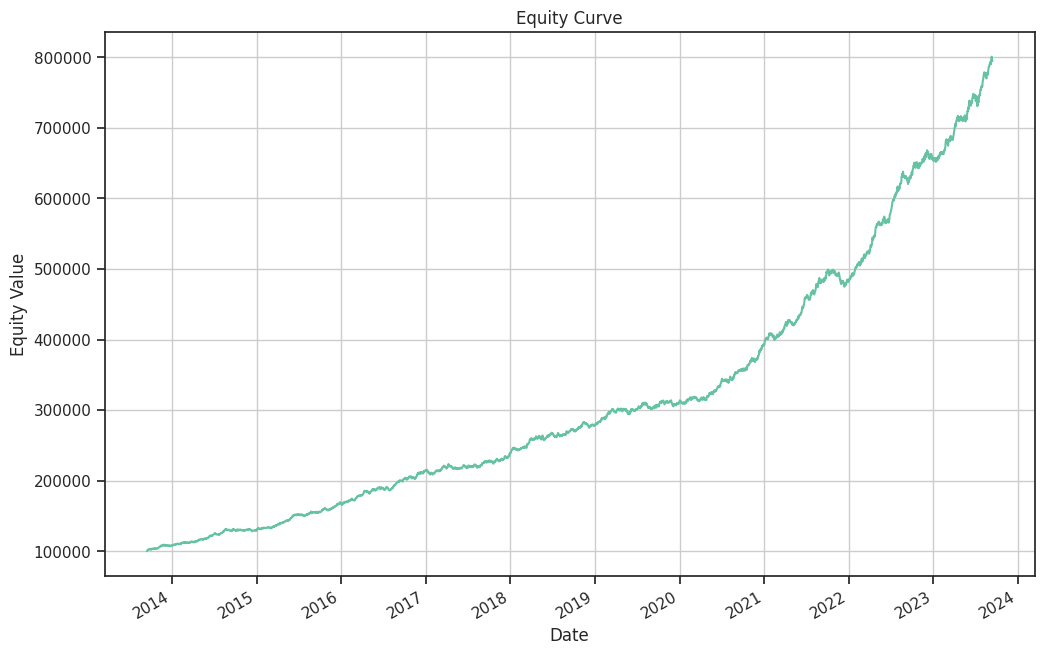

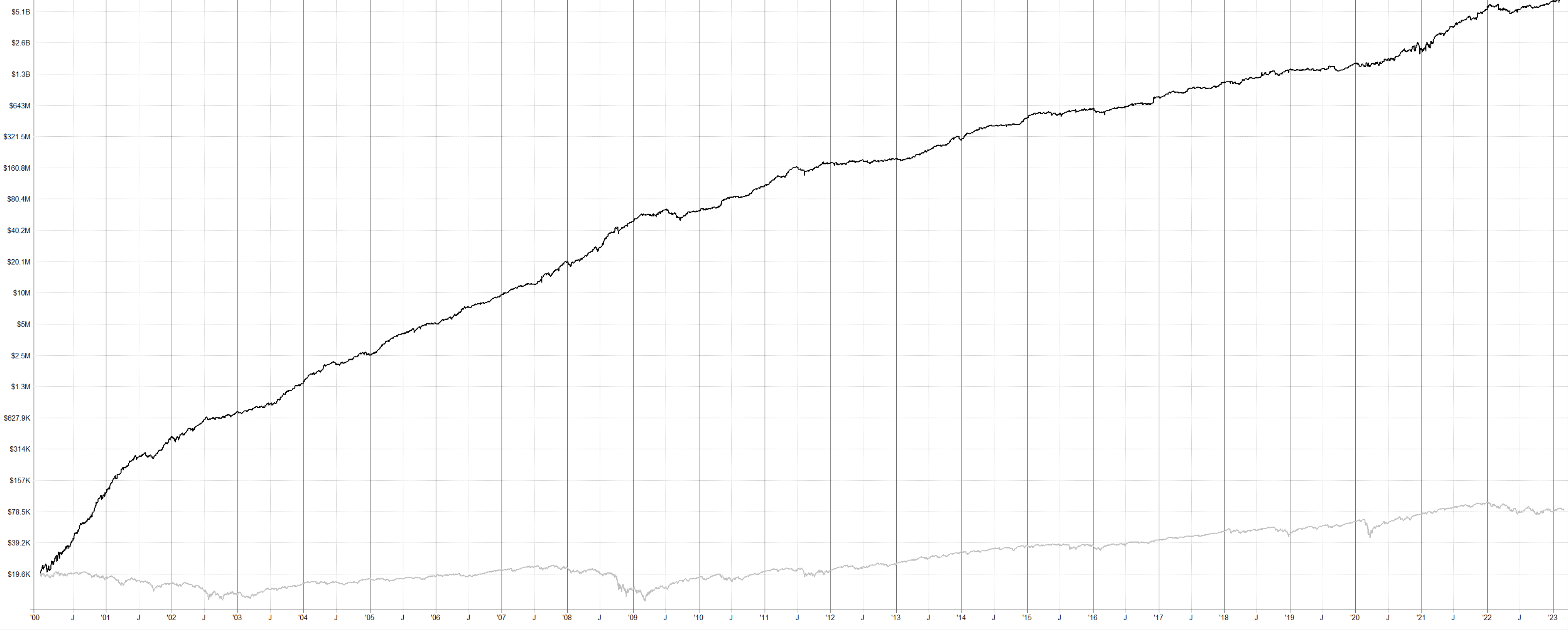

Jeden z principů, který připomínám začínajícím traderům stále dokola je, že na jednotlivých obchodech příliš nezáleží. A jednotlivé obchody nelze "pilovat" k dokonalosti. Vím, že mnoho začínajících obchodníků má pocit, že vztah mezi pravděpodobností a riskem mohou ovlivňovat svými schopnostmi. Tedy například, že se naučí vyhledávat jednoduché cenové patterny s vysokou úspěšností a vysokým poměrem průměrného zisku na občasné ztráty. To je ale typický příklad kognitivního zkreslení, kterým se všichni více či méně necháváme ovlivňovat. Jedním z nejznámějších kognitivních zkreslení spojených s přílišnou sebedůvěrou je "overconfidence bias" (zkreslení přehnané sebedůvěry). To vede zejména začínající obchodníky k přecenění vlastních schopností, dovedností nebo informací. V kontextu tradingu může tento jev vést k rozhodování na základě nedostatečných nebo nesprávných informací, protože obchodník si myslí, že ví víc, než ve skutečnosti ví. Například trader může přecenit svou schopnost předpovědět pohyb trhu, a může tak podstupovat zbytečná rizika. Třeba proto, že z příspěvků na sociálních sítí má pocit, že to „musí jít“. Jednoduše řečeno – některé věci v tradingu kontrolovat můžeme, jiné nikoliv. Jednou z oblastí, kterou v tradingu kontrolovat nemůžeme, je výrazné zvyšování výkonnosti běžných obchodních přístupů, aniž bychom nezvyšovali risk. Sám obchoduji mnoho strategií. Mám rád například swingové mean reversion akciové strategie. Obchoduji je ale prakticky v té nejjednodušší možné podobě. Protože vím, že v reálném světě není cesta, jak zvýšit jejich výkonnost například 5x, aniž bych podstatným způsobem nezvyšoval risk (a to třeba skrytou cestou, kterou neuvidím v backtestu, protože testy vedoucí k podobné výkonnosti budou jednodušše přeoptimalizované). Výkonnost proto vždy posuzuji ve vztahu k risku. Metrik, jak to dělat, je celá řada. Osobně používám sharpe ratio. To velmi stručně řečeno udává poměr průměrné výkonnosti k průměrnému risku a opravdu hodně volně bychom mohli říct, že strategie se sharpe ratio 1 může mít průměrnou výkonnost například 20 % při max. drawdownu také cca 20 %, nebo 10 % při max. drawdownu také 10 % (sharpe ratio v praxi nepracuje s drawdownem, ale volatilitou výnosů). Strategie, které živě obchoduji, mají sharpe ratio někde mezi 0,5-1,5. Začínající obchodníci často hledají strategie, které budou mít sharpe ratio „v nebesích“ – například doufají v průměrné zhodnocení 100 % při maximálním drawdownu 5 %. To je upřímně s běžně dostupnými strategiemi naprosto nereálné. A čas v trzích vás naučí, že ani nemá smysl se pokoušet podobným směrem strategie posouvat. Cesta, jak výkonnost zvyšovat, je diverzifikace v rámci portfolií. Tím, že budete postupně obchodovat více nekorelujících strategií, zachováte jejich výkonnost, ale celkový risk bude klesat. Sharpe ratio se bude zvyšovat. Velmi dobře to v krátkém videu vysvětluje Ray Dalio (americký miliardář a významný hedge fund manager): https://www.youtube.com/watch?v=Nu4lHaSh7D4 Ray ukazuje, že to, co ovlivňuje celkový risk našeho obchodování, je počet systémů (nebo zdrojů příjmů) a jejich korelace. To je mentální posun, který je potřeba si v tradingu osvojit. Je potřeba odpoutat pozornost od jednotlivých obchodů a začít přemýšlet o systémech pracujících v celku. Na první pohled to nemusí vypadat složitě. Ale úplně snadné to není. Je potřeba vytvořit workflow, které zajistí, že jednotlivé systémy spolu dobře fungují, že se příkazy zadávají bez chyb, že dokážeme vše spolehlivě vyhodnocovat a podobně. Rozhodně to ale není nepřekonatelné. Podstatné je, do jaké oblasti trader zaměřuje svoji pozornost. V pochopení důležitých a méně důležitých věcí v tradingu mohou pomoct také simulace. Na Google Colabu s vámi sdílím svůj python simulátor náhodného obchodování. Naleznete jej na této adrese: https://colab.research.google.com/drive/1eLZr0-UuCx6srHLkF4QM0L_1LB5XvnzT?usp=sharing Skript si uložte na svůj Google Drive a můžete jej spustit černou šipkou v záhlaví. Pak stačí vyplnit příslušná políčka a kliknout na „Spočítej“: Prostředí je jednoduché. Skript generuje hypotetické systémy podle zadaných parametrů. Průměrný roční výnos 0,2 říká, že generujeme systém průměrně generující 20 % p.a. Pak je důležitá roční volatilita. Hodnota 0,2 stručně řečeno znamená, že můžeme očekávat drawdown cca 20-30 %. Dále zadáme počet let v simulaci a počet generovaných strategií. Klikneme na Spočítej a dostaneme například podobný graf: Je zde daný počet equity křivek, které jsou vygenerované náhodně, ale s výchozími parametry výnosnosti a risku. Některé systémy z principu vydělávají více, jiné méně. Pod tabulkou naleznete základní pohled na výnos a risk: CAGR mean: 21,13 % CAGR max: 30,97 % CAGR min: -0,69 % Drawdown max: 40,15 % Drawdown min: 21,95 % Drawdown mean: 30,31 % Hodnoty se pochopitelně liší s každým během skriptu (křivky jsou generovány náhodně), ale rámcově budou při stejných parametrech vypadat podobně. Zde vidíme, že drawdown systémů se pohyboval v rozmezí 21,95 – 40,15 %. Výnosnost od -0,69 % do 21,13 % (ano, jedna strategie ztrácela podobně, jako se nám to bude dít na živých účtech). Všech deset systémů má průměrné zhodnocneí 21,13 % při průměrném drawdownu 30,31 %. To je relativně realistický poměr. Pokud ale v živém obchodování budete obchodovat se systémem, který má průměrné zhodnocení 21,13 % při drawdownu 30,31 %, není skutečně způsob, jak snížit drawdown nějakými "pokročilými taktikami" třeba na polovinu. Až na jedinou taktiku. Doslova hlavní „svatý grál“ tradingu, který se odehrává na úrovni portfolia. Řekněme, že bychom každé strategii přiřadili 1/10 kapitálu (na ukázce pracujeme s 10 strategiemi) a obchodovali je všechny najednou. Výkonnost portfolia by pak vypadala následovně: Max Drawdown: -4.90 % CAGR: 23.05 % Annual Volatility: 5.23 % Celkové portfolio má najednou průměrné roční zhodnocení 23,05 % při maximálním drawdownu -4,90 %. Věřím, že tento příklad hovoří za vše a maximálně doporučuji, abyste si s testerem hráli chvíli sami. Jsem přesvědčen, že po čase každému obchodníkovi začne docházet, jak hodně záleží na kombinaci strategií do celku (portfolia) a jak minimálně jsou podstatné jednotlivé obchody. Samozřejmě, že praktická implementace portfolií systémů má mnoho aspektů, které musíme řešit a sdílený python skript problematiku přibližuje jen ve zjednodušené a teoretické rovině. V praxi musíme systémy vytvářet, řešit rozdělování kapitálu mezi strategie, zajišťovat nízkou korelaci, systematicky obchodovat mnoho signálů atd. Podstatné ale je, kam ve svém tradingu zaměřujete pozornost – na precizování např. vstupních situací nebo na pilování portfolia jako celku...

Jeden z principů, který připomínám začínajícím traderům stále dokola je, že na jednotlivých obchodech příliš nezáleží. A jednotlivé obchody nelze "pilovat" k dokonalosti. Vím, že mnoho začínajících obchodníků má pocit, že vztah mezi pravděpodobností a riskem mohou ovlivňovat svými schopnostmi. Tedy například, že se naučí vyhledávat jednoduché cenové patterny s vysokou úspěšností a vysokým poměrem průměrného zisku na občasné ztráty. To je ale typický příklad kognitivního zkreslení, kterým se všichni více či méně necháváme ovlivňovat. Jedním z nejznámějších kognitivních zkreslení spojených s přílišnou sebedůvěrou je "overconfidence bias" (zkreslení přehnané sebedůvěry). To vede zejména začínající obchodníky k přecenění vlastních schopností, dovedností nebo informací. V kontextu tradingu může tento jev vést k rozhodování na základě nedostatečných nebo nesprávných informací, protože obchodník si myslí, že ví víc, než ve skutečnosti ví. Například trader může přecenit svou schopnost předpovědět pohyb trhu, a může tak podstupovat zbytečná rizika. Třeba proto, že z příspěvků na sociálních sítí má pocit, že to „musí jít“. Jednoduše řečeno – některé věci v tradingu kontrolovat můžeme, jiné nikoliv. Jednou z oblastí, kterou v tradingu kontrolovat nemůžeme, je výrazné zvyšování výkonnosti běžných obchodních přístupů, aniž bychom nezvyšovali risk. Sám obchoduji mnoho strategií. Mám rád například swingové mean reversion akciové strategie. Obchoduji je ale prakticky v té nejjednodušší možné podobě. Protože vím, že v reálném světě není cesta, jak zvýšit jejich výkonnost například 5x, aniž bych podstatným způsobem nezvyšoval risk (a to třeba skrytou cestou, kterou neuvidím v backtestu, protože testy vedoucí k podobné výkonnosti budou jednodušše přeoptimalizované). Výkonnost proto vždy posuzuji ve vztahu k risku. Metrik, jak to dělat, je celá řada. Osobně používám sharpe ratio. To velmi stručně řečeno udává poměr průměrné výkonnosti k průměrnému risku a opravdu hodně volně bychom mohli říct, že strategie se sharpe ratio 1 může mít průměrnou výkonnost například 20 % při max. drawdownu také cca 20 %, nebo 10 % při max. drawdownu také 10 % (sharpe ratio v praxi nepracuje s drawdownem, ale volatilitou výnosů). Strategie, které živě obchoduji, mají sharpe ratio někde mezi 0,5-1,5. Začínající obchodníci často hledají strategie, které budou mít sharpe ratio „v nebesích“ – například doufají v průměrné zhodnocení 100 % při maximálním drawdownu 5 %. To je upřímně s běžně dostupnými strategiemi naprosto nereálné. A čas v trzích vás naučí, že ani nemá smysl se pokoušet podobným směrem strategie posouvat. Cesta, jak výkonnost zvyšovat, je diverzifikace v rámci portfolií. Tím, že budete postupně obchodovat více nekorelujících strategií, zachováte jejich výkonnost, ale celkový risk bude klesat. Sharpe ratio se bude zvyšovat. Velmi dobře to v krátkém videu vysvětluje Ray Dalio (americký miliardář a významný hedge fund manager): https://www.youtube.com/watch?v=Nu4lHaSh7D4 Ray ukazuje, že to, co ovlivňuje celkový risk našeho obchodování, je počet systémů (nebo zdrojů příjmů) a jejich korelace. To je mentální posun, který je potřeba si v tradingu osvojit. Je potřeba odpoutat pozornost od jednotlivých obchodů a začít přemýšlet o systémech pracujících v celku. Na první pohled to nemusí vypadat složitě. Ale úplně snadné to není. Je potřeba vytvořit workflow, které zajistí, že jednotlivé systémy spolu dobře fungují, že se příkazy zadávají bez chyb, že dokážeme vše spolehlivě vyhodnocovat a podobně. Rozhodně to ale není nepřekonatelné. Podstatné je, do jaké oblasti trader zaměřuje svoji pozornost. V pochopení důležitých a méně důležitých věcí v tradingu mohou pomoct také simulace. Na Google Colabu s vámi sdílím svůj python simulátor náhodného obchodování. Naleznete jej na této adrese: https://colab.research.google.com/drive/1eLZr0-UuCx6srHLkF4QM0L_1LB5XvnzT?usp=sharing Skript si uložte na svůj Google Drive a můžete jej spustit černou šipkou v záhlaví. Pak stačí vyplnit příslušná políčka a kliknout na „Spočítej“: Prostředí je jednoduché. Skript generuje hypotetické systémy podle zadaných parametrů. Průměrný roční výnos 0,2 říká, že generujeme systém průměrně generující 20 % p.a. Pak je důležitá roční volatilita. Hodnota 0,2 stručně řečeno znamená, že můžeme očekávat drawdown cca 20-30 %. Dále zadáme počet let v simulaci a počet generovaných strategií. Klikneme na Spočítej a dostaneme například podobný graf: Je zde daný počet equity křivek, které jsou vygenerované náhodně, ale s výchozími parametry výnosnosti a risku. Některé systémy z principu vydělávají více, jiné méně. Pod tabulkou naleznete základní pohled na výnos a risk: CAGR mean: 21,13 % CAGR max: 30,97 % CAGR min: -0,69 % Drawdown max: 40,15 % Drawdown min: 21,95 % Drawdown mean: 30,31 % Hodnoty se pochopitelně liší s každým během skriptu (křivky jsou generovány náhodně), ale rámcově budou při stejných parametrech vypadat podobně. Zde vidíme, že drawdown systémů se pohyboval v rozmezí 21,95 – 40,15 %. Výnosnost od -0,69 % do 21,13 % (ano, jedna strategie ztrácela podobně, jako se nám to bude dít na živých účtech). Všech deset systémů má průměrné zhodnocneí 21,13 % při průměrném drawdownu 30,31 %. To je relativně realistický poměr. Pokud ale v živém obchodování budete obchodovat se systémem, který má průměrné zhodnocení 21,13 % při drawdownu 30,31 %, není skutečně způsob, jak snížit drawdown nějakými "pokročilými taktikami" třeba na polovinu. Až na jedinou taktiku. Doslova hlavní „svatý grál“ tradingu, který se odehrává na úrovni portfolia. Řekněme, že bychom každé strategii přiřadili 1/10 kapitálu (na ukázce pracujeme s 10 strategiemi) a obchodovali je všechny najednou. Výkonnost portfolia by pak vypadala následovně: Max Drawdown: -4.90 % CAGR: 23.05 % Annual Volatility: 5.23 % Celkové portfolio má najednou průměrné roční zhodnocení 23,05 % při maximálním drawdownu -4,90 %. Věřím, že tento příklad hovoří za vše a maximálně doporučuji, abyste si s testerem hráli chvíli sami. Jsem přesvědčen, že po čase každému obchodníkovi začne docházet, jak hodně záleží na kombinaci strategií do celku (portfolia) a jak minimálně jsou podstatné jednotlivé obchody. Samozřejmě, že praktická implementace portfolií systémů má mnoho aspektů, které musíme řešit a sdílený python skript problematiku přibližuje jen ve zjednodušené a teoretické rovině. V praxi musíme systémy vytvářet, řešit rozdělování kapitálu mezi strategie, zajišťovat nízkou korelaci, systematicky obchodovat mnoho signálů atd. Podstatné ale je, kam ve svém tradingu zaměřujete pozornost – na precizování např. vstupních situací nebo na pilování portfolia jako celku...-

- 8

-

-

- portfolio

- diverzifikace

- a 2 další

-

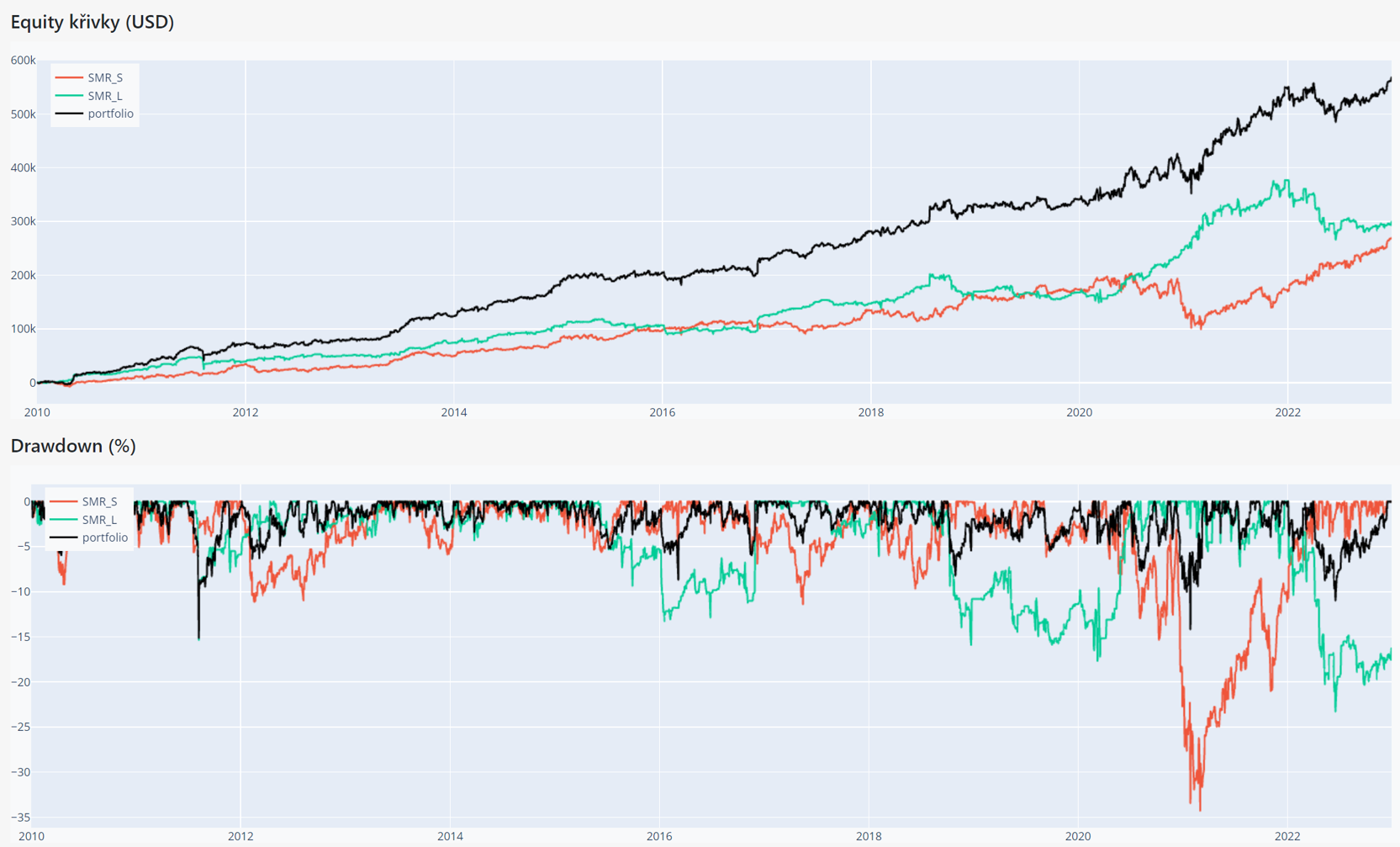

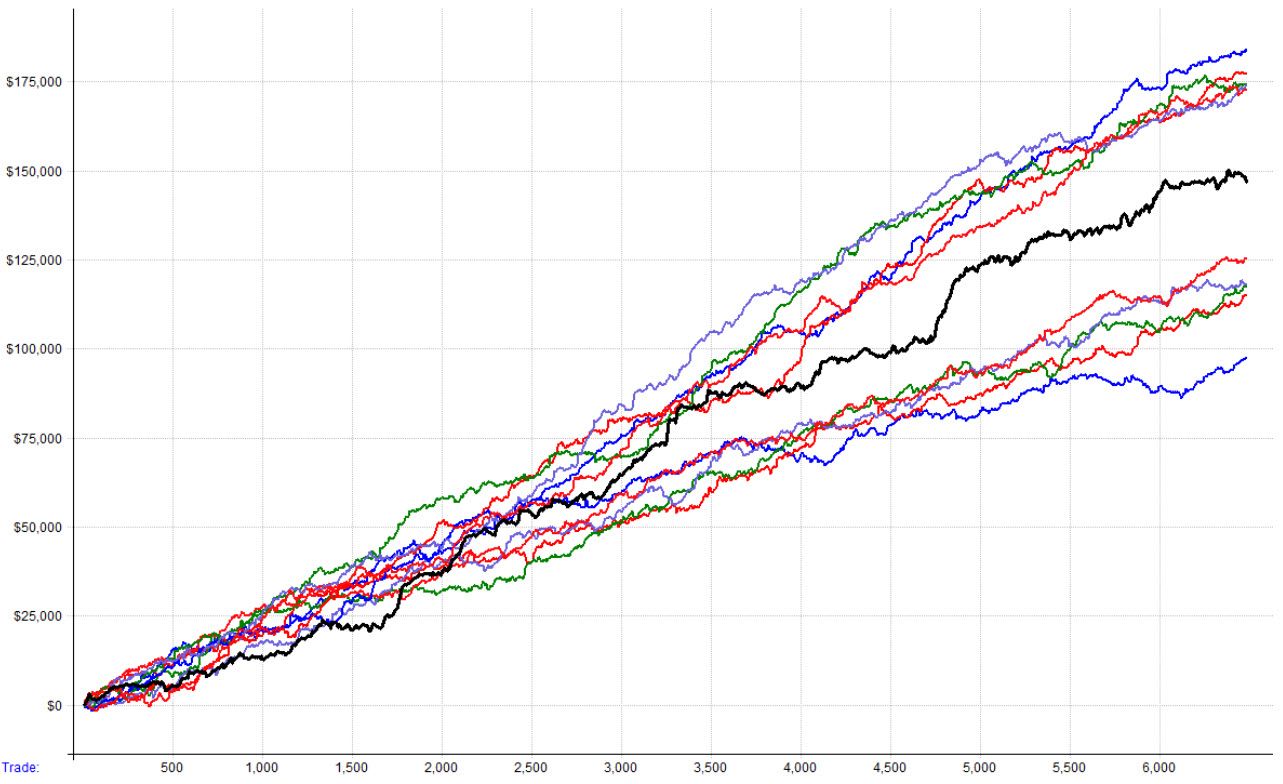

Portfolio v kontextu investování a obchodování odkazuje na kolekci různých investičních nástrojů, které jednotlivec či instituce drží. Může obsahovat akcie, dluhopisy, hotovost, nemovitosti a mnoho dalších typů aktiv. Myšlenka vytváření portfolia spočívá v tom, že rozprostření investic přes různá aktiva může snížit riziko ztráty, pokud některé z těchto aktiv podává slabý výkon. V aktivním tradingu mnoho obchodníků využívá v portfoliu obchodní strategie, což jsou plány nebo pravidla, která určují, kdy a jak obchodovat. Tyto strategie mohou být buď diskreční, kdy obchodník rozhoduje na základě své intuice a zkušeností, nebo systematické, což jsou strategie založené na pevně stanovených pravidlech a často jsou prováděny algoritmy. Používáním více obchodních strategií v portfoliu se snažíme dosáhnout diverzifikace nejen v aktivech, ale také v obchodních přístupech a technikách. Cílem je snížení celkového rizika portfolia. Pokud jedna strategie selže v důsledku neočekávaných tržních podmínek, jiná strategie může dosáhnout zisku, což může vykompenzovat ztráty a stabilizovat výkon portfolia. V praxi se tedy portfolio systematických strategií stává nástrojem pro maximalizaci zisku a minimalizaci rizika. Toto přístupné kombinování různých strategií nám umožňuje reagovat na různé tržní podmínky a situace s větší flexibilitou a odolností. Příklad portfolia systematických strategií V rámci trading praxe kombinujeme různé obchodní styly, čímž vytváříme portfolia. V portfoliu míváme více než 6 strategií, ale pro příklad vezměme tři strategie, které na Finančníkovi každý den sledujeme v rámci Trading Room: Short swingovou mean reverison strategii (SMR USA Short) Long swingovou mean reversion strategii (SMR USA Long) Momentum rotační strategii (SMO NDX) Každé strategii přiřadíme v portfoliu váhu 50 %. Jelikož ale strategie neobchodují ve stejný čas, prakticky pořád budeme do trhu exponovat méně než 100 % kapitálu a nevyužívat ani obchodování na margin. V níže uvedené tabulce je vidět, že jednotlivé strategie mají ve sledovaném období posledních let průměrné roční zhodnocení v pásmu 16–30 %. Jejich drawdowny jsou od 10–23 %. Pokud strategie spojíme dohromady, pak získáme průměrné roční zhodnocení 32 % při drawdownu 8,53 % (souhrnná statistika je ve sloupci portfolio). Tedy vyděláme více, při nižším risku. To je v principu důvod, proč obchodovat na účtu více strategií v portfoliu a nevkládat veškerý risk a úsilí do jediné strategie. Stejná informace interpretovaná graficky v podobě výkonnostních křivek:

-

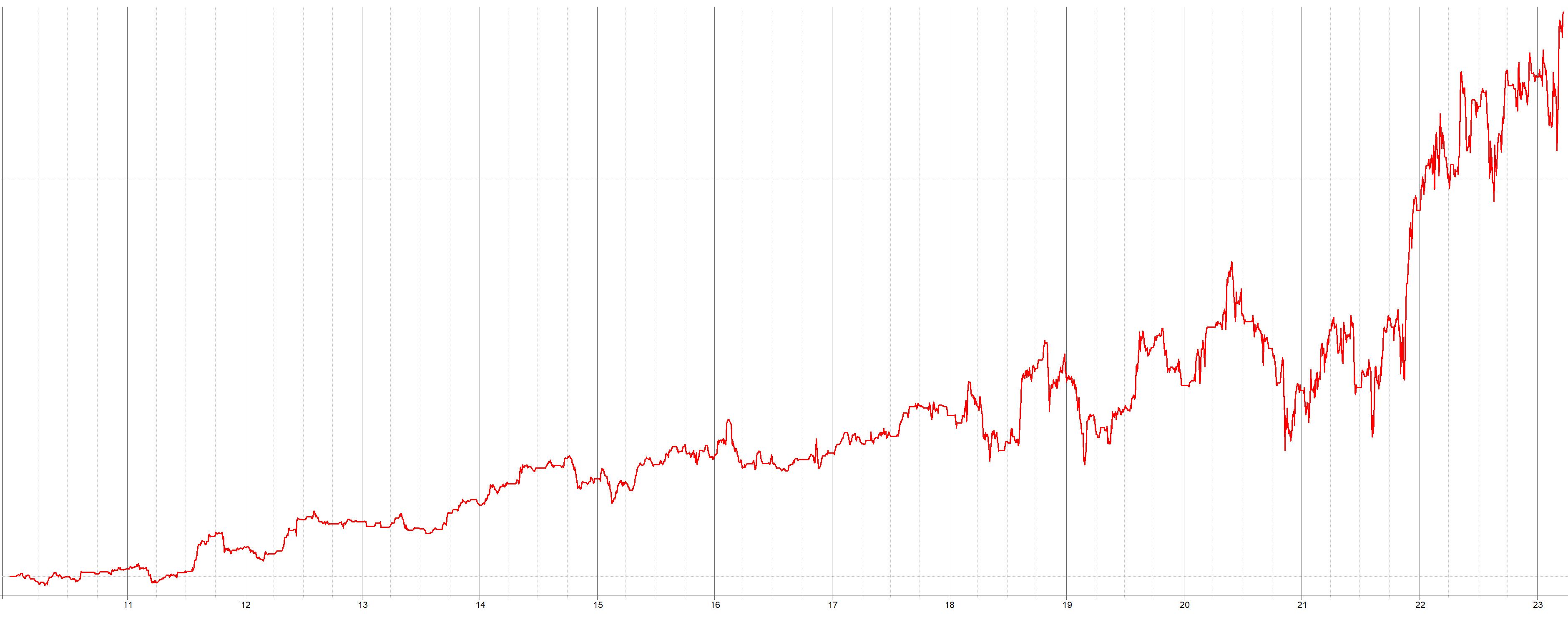

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace skrz mimo americké trhy Tento směr se mi zatím v portfoliu velmi osvědčuje. Mimo americké trhy obchoduji živě v současné době swingovou mean reversion strategii (pouze long stranu), kterou v Trading Room sdílím pod názvem TDMR1. Ta obchoduje kanadské akcie. Zajímavé je strategii porovnávat s podobnou long mean reversion strategií, kterou pod označením MR3000L obchoduji na amerických trzích. Skrz TDMR1 jsem k minulému týdnu zobchodoval letos 31 obchodů, obdobně je na tom MR3000L, která obchoduje přibližně shodné situace, ale na amerických trzích. Ta měla letos 45 obchodů. Ovšem TDMR1 obchodovala s úspěšností 74,19 % a sharpe 3,28, kdežto MR3000L s úspěšností 51,11 % a sharpe 1,16. Kanadské trhy se přitom obchodují velmi podobně jako americké – můžeme používat stejné typy příkazů, otevřené jsou ve stejné době. Komise jsou trochu vyšší, ale i přes ně mají strategie výrazně vyšší výkonnost než na amerických trzích. Tipoval bych si, že je to proto, že na kanadské trhy se zatím tolik algo traderů nesoustředí. Každopádně svoji strategii TDMR1 jsem začal sdílet v Trading Roomu, a pokud hledáte inspiraci bez toho, aniž byste si museli předplácet kanadská data, můžete se inspirovat v novém dashoardu, kde strategie vypadá takto: Mimo kanadské a americké trhy jsem se pustil do testování australských akcií. Ty jsou ještě méně likvidní než kanadské a z pohledu poplatků dražší na komise. Tak uvidíme, jestli se mi podaří tam nějakou strategii rozchodit. Zatím to vypadá tak, že cokoliv trochu funguje na australských trzích, tak generuje mnohem lepší backtesty na kanadských akciích. S velkou pravděpodobností tak spíše svoji pozornost zaměřím na spuštění dalších strategií na kanadských akcích. Hedging mean reversion strategií Pokud obchodujete swingové mean reversion strategie, možná jste stejně jako já přemýšleli, jak zejména long otevřené pozice zajistit (provádět hedging) proti případnému velkému krachu trhů v momentě nějaké významné makro události. Jako nejvhodnější se mi po dlouhém testování jeví hedgování long mean reversion pozic skrz short pozici v S&P 500, do kterého můžeme vstupovat například přes mikro kontrakty. Před testy jsem měl obavu, že podobný hedge bude výrazně ubírat na výkonnosti, ale nakonec to tak hrozné vůbec není. Naopak – na svém účtu jsem začal hedgovat i short mean reversion pozice (long pozicí v S&P 500) a oba tyto hedge dohromady dlouhodobě v backtestech nestojí žádnou výkonnost – naopak ještě trochu vydělávají. Přitom zajištění swingových mean reversion pozic umožňuje se stále rozumným riskem přiřadit systémům v portfoliích vyšší váhu – a tudíž z dlouhodobého pohledu více vydělávat. Rozhodně se mi tak vyplatilo s tímto testováním strávit čas a tento směr doporučuji. V Trading Roomu sdílím své testy a popis finálního nastavení zde. Long/short krátkodobé momentum v akciích Pokud jste před několika lety nemohli v akciových trzích najít funkční krátkodobé momentum strategie na short stranu, doporučuji zkusit zrevidovat testy. Tržní kontext posledních měsíců pomáhá zvýraznit strategie, které bylo možné dříve snadno přehlédnout. Osobně jsem takto našel velmi triviální přístup, který obchoduje de facto opak mean reversion strategií a kterému se logicky daří v aktuálním kontextu. Takto pro ilustraci vypadá equity křivka pouze této short momentum strategie (křivka obsahuje přes 1 200 obchodů, takže je solidně statisticky relevantní): Na první pohled je patrné, že strategii se daří zejména v tržních propadech posledních měsíců a patrně bude dobrým doplněním celého mého aktuálního portfolia obchodujícího z velké míry mean reversion přístupy. Strategie je tradičně velmi jednoduchá – de facto vstupuje short po volatilním klesajícím pohybu (short verze), nebo long po volatilním rostoucím pohybu (long verze) a pozici drží max. několik dnů. Co je ale podstatné – samu o sobě bych ji patrně neobchodoval – dlouhodobé sharpe ratio backtestu short strany je jen kolem 0,6. Strategie ale podstatným způsobem vylepšuje průběh celého mého portfolia. A podobným situacím možná čelíte také – v zásadě jste spokojeni s hlavními strategiemi svého portfolia, ale hodil by se vám přístup, který portfoliu pomůže v určitých momentech snížit délku a hloubku drawdownu. Přesně pro to mohou být dobré dnes popisované přístupy – jednak hedge skrz S&P 500 a pak tento hrubě popsaný momentum přístup. Ten sám zatím ještě paper traduji, ale v nejbližší době plánuji nasadit do živého portfolia. Jakmile se tak stane, nahodím jej také do dashboardu Trading Roomu.

Diverzifikace portfolia: Sázka na kanadské trhy a testování australských akcií. Jak může hedging mean reversion strategií zvýšit výkonnost vašeho portfolia? A objevte nový přístup k short-term momentum obchodování, který vám pomůže snížit drawdowny v dobách nestability na trzích. Diverzifikace skrz mimo americké trhy Tento směr se mi zatím v portfoliu velmi osvědčuje. Mimo americké trhy obchoduji živě v současné době swingovou mean reversion strategii (pouze long stranu), kterou v Trading Room sdílím pod názvem TDMR1. Ta obchoduje kanadské akcie. Zajímavé je strategii porovnávat s podobnou long mean reversion strategií, kterou pod označením MR3000L obchoduji na amerických trzích. Skrz TDMR1 jsem k minulému týdnu zobchodoval letos 31 obchodů, obdobně je na tom MR3000L, která obchoduje přibližně shodné situace, ale na amerických trzích. Ta měla letos 45 obchodů. Ovšem TDMR1 obchodovala s úspěšností 74,19 % a sharpe 3,28, kdežto MR3000L s úspěšností 51,11 % a sharpe 1,16. Kanadské trhy se přitom obchodují velmi podobně jako americké – můžeme používat stejné typy příkazů, otevřené jsou ve stejné době. Komise jsou trochu vyšší, ale i přes ně mají strategie výrazně vyšší výkonnost než na amerických trzích. Tipoval bych si, že je to proto, že na kanadské trhy se zatím tolik algo traderů nesoustředí. Každopádně svoji strategii TDMR1 jsem začal sdílet v Trading Roomu, a pokud hledáte inspiraci bez toho, aniž byste si museli předplácet kanadská data, můžete se inspirovat v novém dashoardu, kde strategie vypadá takto: Mimo kanadské a americké trhy jsem se pustil do testování australských akcií. Ty jsou ještě méně likvidní než kanadské a z pohledu poplatků dražší na komise. Tak uvidíme, jestli se mi podaří tam nějakou strategii rozchodit. Zatím to vypadá tak, že cokoliv trochu funguje na australských trzích, tak generuje mnohem lepší backtesty na kanadských akciích. S velkou pravděpodobností tak spíše svoji pozornost zaměřím na spuštění dalších strategií na kanadských akcích. Hedging mean reversion strategií Pokud obchodujete swingové mean reversion strategie, možná jste stejně jako já přemýšleli, jak zejména long otevřené pozice zajistit (provádět hedging) proti případnému velkému krachu trhů v momentě nějaké významné makro události. Jako nejvhodnější se mi po dlouhém testování jeví hedgování long mean reversion pozic skrz short pozici v S&P 500, do kterého můžeme vstupovat například přes mikro kontrakty. Před testy jsem měl obavu, že podobný hedge bude výrazně ubírat na výkonnosti, ale nakonec to tak hrozné vůbec není. Naopak – na svém účtu jsem začal hedgovat i short mean reversion pozice (long pozicí v S&P 500) a oba tyto hedge dohromady dlouhodobě v backtestech nestojí žádnou výkonnost – naopak ještě trochu vydělávají. Přitom zajištění swingových mean reversion pozic umožňuje se stále rozumným riskem přiřadit systémům v portfoliích vyšší váhu – a tudíž z dlouhodobého pohledu více vydělávat. Rozhodně se mi tak vyplatilo s tímto testováním strávit čas a tento směr doporučuji. V Trading Roomu sdílím své testy a popis finálního nastavení zde. Long/short krátkodobé momentum v akciích Pokud jste před několika lety nemohli v akciových trzích najít funkční krátkodobé momentum strategie na short stranu, doporučuji zkusit zrevidovat testy. Tržní kontext posledních měsíců pomáhá zvýraznit strategie, které bylo možné dříve snadno přehlédnout. Osobně jsem takto našel velmi triviální přístup, který obchoduje de facto opak mean reversion strategií a kterému se logicky daří v aktuálním kontextu. Takto pro ilustraci vypadá equity křivka pouze této short momentum strategie (křivka obsahuje přes 1 200 obchodů, takže je solidně statisticky relevantní): Na první pohled je patrné, že strategii se daří zejména v tržních propadech posledních měsíců a patrně bude dobrým doplněním celého mého aktuálního portfolia obchodujícího z velké míry mean reversion přístupy. Strategie je tradičně velmi jednoduchá – de facto vstupuje short po volatilním klesajícím pohybu (short verze), nebo long po volatilním rostoucím pohybu (long verze) a pozici drží max. několik dnů. Co je ale podstatné – samu o sobě bych ji patrně neobchodoval – dlouhodobé sharpe ratio backtestu short strany je jen kolem 0,6. Strategie ale podstatným způsobem vylepšuje průběh celého mého portfolia. A podobným situacím možná čelíte také – v zásadě jste spokojeni s hlavními strategiemi svého portfolia, ale hodil by se vám přístup, který portfoliu pomůže v určitých momentech snížit délku a hloubku drawdownu. Přesně pro to mohou být dobré dnes popisované přístupy – jednak hedge skrz S&P 500 a pak tento hrubě popsaný momentum přístup. Ten sám zatím ještě paper traduji, ale v nejbližší době plánuji nasadit do živého portfolia. Jakmile se tak stane, nahodím jej také do dashboardu Trading Roomu. -

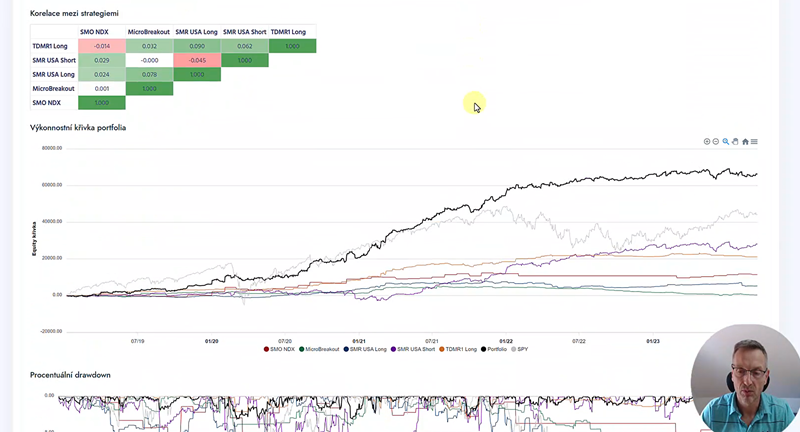

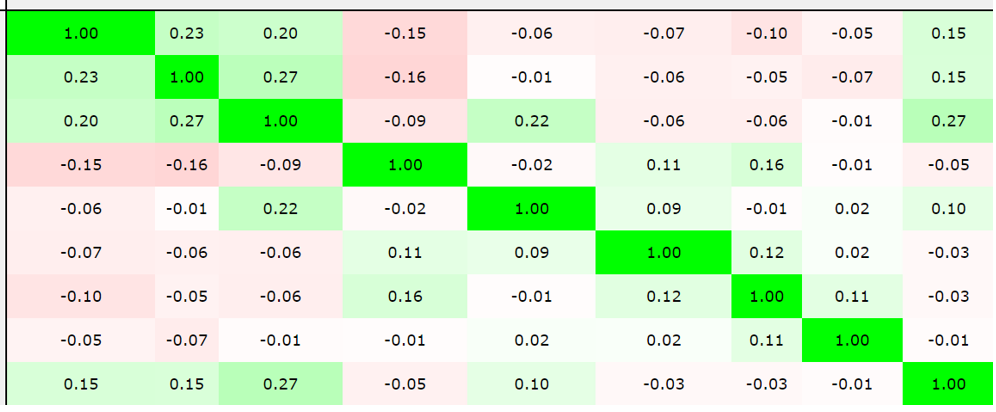

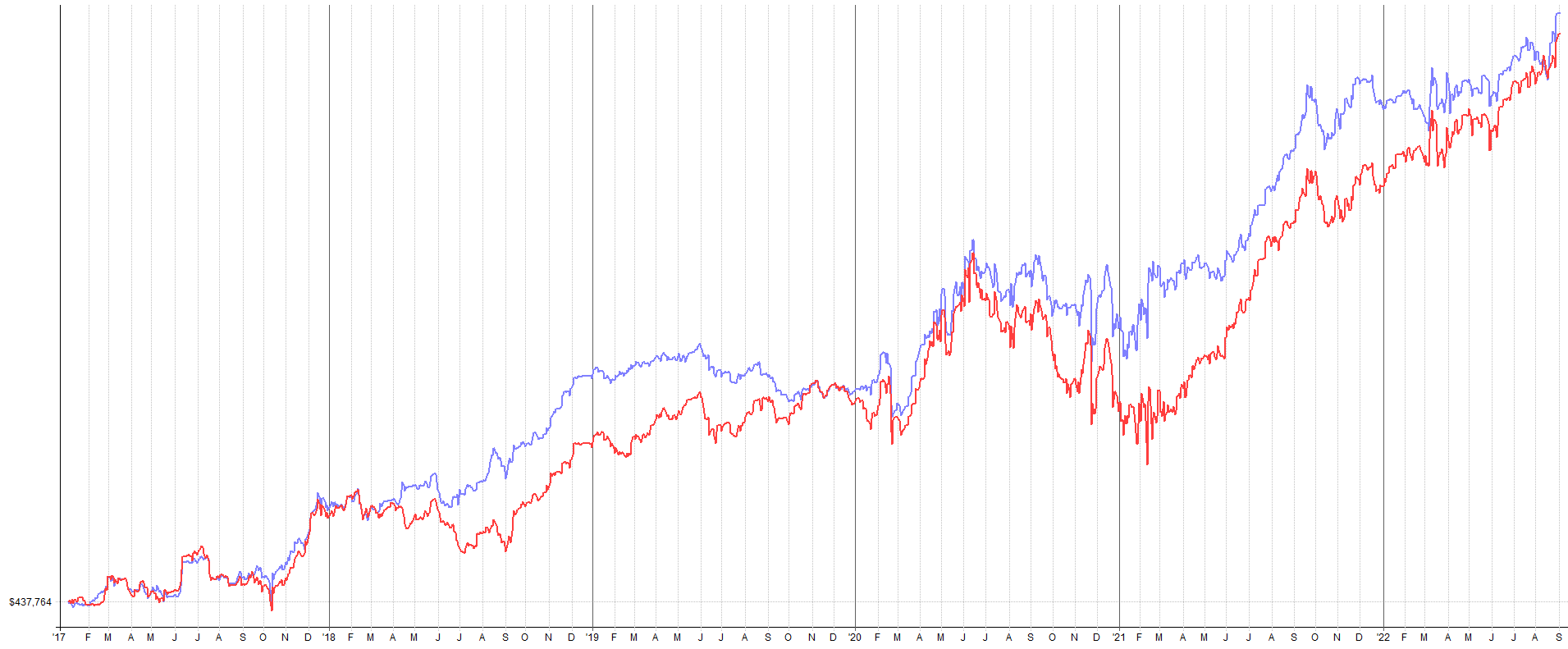

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení +57%. Začínajícím obchodníkům se může zdát, že vytváření portfolií je až určitá nadstavba nad samotným zvládnutým profitabilním tradingem. Z mé zkušenosti je opak pravdou. Zaměření na portfolio je klíčové a pár jednoduchých „triků“ posune obchodníky často tam, kde by chtěli být – se stávajícími, často jednoduchými strategiemi. Skládání strategií do portfolií není jen o tom, že se obchoduje několik strategií najednou na stejném účtu. Můžeme ovlivňovat neuvěřitelné množství souvislostí – například to, jak strategie mezi sebou sdílí kapitál, jak se strategie budou doplňovat, jak se budou chovat při možném obchodování stejného trhu atd. V rámci portfolia se také lépe zajišťuje risk – můžeme do něj zapojit strategii, která by sama o sobě nedávala smysl (strategie ani nemusí dlouhodobě vydělávat), ale bude pomáhat vyhlazovat výkonnostní křivku portfolia v momentech, kdy budou hlavní strategie v drawdownu. Pojďme si sílu portfolia ukázat na příkladu strategií, které dnes sám používám v živém obchodování (jsou to mechanické strategie, se kterými obchoduji svůj osmiciferný korunový účet, tedy mám k nim opravdu velkou důvěru). Používám strategie, které jsou jednoduché a nejsou optimalizované. Rozumím tomu, že strategie mají období, kdy fungují lépe a kdy hůře. Všechny strategie sdílím na Finančníkovi, jednak v Trading Roomu coby „výukové signály“, ale často také v plně otevřeném kódu, který si může každý osvojit pro své vlastní obchodování. Obchoduji 4 long/short swingové mean reversion strategie (ty sdílím skrz kód nazvaný SMR), 2 long/short intradenní mean reversion strategie (ty sdílím s kompletními kódy v kurzu Stavba intradenní mean reversion strategie a to včetně mého Python autotraderu, plus živě publikuji výsledky na web Finwin.cz) a 2 momentum strategie držící pozice delší dobu (lehce upravené SMO z Workshopu swingového obchodování, plus MicroBreakout). V tuto chvíli tak obchoduji 8 strategií, které jsou sice velmi jednoduché, ale míří na různě dlouhé obchody (intraday vs. několik dnů vs. několik týdnů), různé tržní pohyby (3 strategie obchodují short, 5 long) a různé trhy (jedna strategie obchoduje kanadské akcie). Řekněme, že bychom každé z 8 strategií přiřadili v portfoliu váhu 50 %. Pokud bych měl účet 100 000 dolarů a strategie by otevírala 5 obchodů, pak bych tedy jednomu obchodu přiřadil kapitál 10 000. Na první pohled to vypadá, že pro obchodování 8 strategií s takovou portfolio alokací budu potřebovat obchodovat hodně na páku, což v akciích často není vůbec možné (běžně brokeři přes noc vyžadují, abychom měli pozice pokryté z 50 % vlastního kapitálu) a bylo by to hodně riskantní. Jenže realita je jiná. Zde je backtest diskutovaného portfolia od roku 2010, ve kterém by každá strategie měla váhu 50 %. Backtest je proveden s počátečním kapitálem 50 000 dolarů a komise jsou samozřejmě započítány. A takto vypadá využití kapitálu: Průměrná noční expozice všech systémů dohromady je jen 74,71 %! Tedy celé portfolio průměrně nevyužívá v noci margin. Maximální noční expozice je 167,60 % kapitálu (tedy v rámci běžného marginu). Maximální intradenní expozice kapitálu je 207,60 % (tedy opět v rámci běžných marginů, neboť intradenně můžeme u brokerů obchodovat akcie s až čtyřnásobným kapitálem, než který máme na účtu). Toto je patrně překvapivé a přitom velmi zásadní zjištění. Do portfolií se nám většinou vejde mnohem více systémů, než jak to na první pohled vypadá (mimochodem tématu vytváření podobných základních grafů vytížení portfolia se budeme věnovat v nejbližším minikurzu TechLabu, který budeme spouštět 31.3. Podrobnosti jsme popisovali zde). Pochopitelně kombinace několika aktivnějších systémů umožňuje generovat statisticky zajímavé vzorky obchodů. Výše diskutované portfolio by od roku 2010 uskutečnilo přes 14 000 obchodů! Osobně mám tak poměrně vysokou důvěru v to, že jako celek bude portfolio s vyšší pravděpodobností vydělávat i v budoucnosti (byť v trzích si člověk nemůže být nikdy jist ničím). Mimochodem takto vypadá equity křivka portfolia v porovnání s držením trhu SPY (graf je v logaritmickém měřítku): Důvodem stability výnosů je diverzifikace. Jednotlivé systémy nemají příliš vysokou korelaci výnosů: Což je důležité u portfolií sledovat – nechceme skládat do portfolií systémy, které jsou hodně podobné. Korelaci sleduji i za kratší období. Takto vypadá korelace u diskutovaného portfolia například za poslední rok: Opět se mi líbí, že si systémy drží svoji diverzitu. A to například i long swingové mean reversion TDMR1L a MR3000_1L, které mají stejný kód (ten, co sdílím jako SMR) a liší se jen délkou držení pozice a tím, že jedna strategie je aplikovaná na US trhy a druhá na kanadské. Překvapivé, ale velmi poučné může být, že přestože výkonnost portfolia je solidně stabilní, výkonnost jednotlivých systémů v čase velmi kolísá. Částečně je to vidět na tomto grafu, kde jsou zobrazeny výkonnostní křivky portfolia i jednotlivých systémů: Možná přehlednější je pohled na tabulku s metrikami: Jednotlivé systémy nemají „výkonnost nic moc“ (výkonnost je počítána vůči kapitálu celého portfolia, ovšem jak jsem zmínil výše, každá strategie pracuje jen s polovičním kapitálem) a občas si procházejí svými nepěknými drawdowny. Dalo by se říci, že jednotlivé strategie mají výkonost „pár procent ročně“. Ovšem podívejte se do posledního sloupce se souhrnnými statistikami portfolia. Ve zvýrazněném boxu je celková výkonnost: 56,85% při drawdownu -16,52 %. To je velmi solidní! Určitě je potřeba zdůraznit, že jde pouze o backtest, který má svá úskalí, nedostatky a jen orientační vypovídající hodnotu pro budoucí obchodování (nicméně vzorek 14 000 obchodů má svoji statistickou váhu). Podstatou článku nebylo slibovat vysoké výnosy, ale ukázat, jak důležité je zaměřit svůj pohled na samotné portfolio a nikoliv na jednotlivé strategie. Jinak co se výše uvedených strategií týče, tak ano, všechny obchoduji ve zmiňované podobě živě na svém velkém účtu jen s tím rozdílem, že používám jiné váhy v portfoliu. Jste-li účastníky Trading Roomu (pokud nejste, tak se případně můžete přihlásit na čekací seznam, postupně skupinu občas rozšiřujeme), pak aktuální váhy včetně zdůvodnění rozebírám v tomto vlákně Stavby portfolia. Tím, že v Trading Roomu otevřeně sdílím všechny své strategie (tj. včetně toho, že ukazuji vstupy/výstupy plánované dopředu před otevřením burzy), můžeme nyní společně velmi transparentně stavbu a přínos portfolií diskutovat a posouvat se kupředu. Portfolio by skutečně nemělo být v tradingu až někde na konci úvah, ale paradoxně právě na samotném začátku… ---------------------------------------------------------------------------------------------------------------- Jak se na Finančníkovi naučit obchodovat systematické strategie v portfoliích? Ideální je zapojit se do Trading Room. Nepotřebujete žádný software, data, know-how. Můžete pro výukové potřeby pracovat s mými vlastními signály, následovat mé portfolio, sledovat mé poznámky, portfolio výuku a postupně si z dalších systémů vytvářet vlastní systémy a posouvat se vpřed. Pokud chcete zvládnout vlastní vytváření systémů a automatizovaných portfolií, pak začněte Workshopem swingového obchodování a následně se zapojte do TechLabu, kde se postupně naučíte zvládnout všechny potřebné technikálie.

V tradingu nezáleží na jednotlivých obchodech a do velké míry ani na samostatných systémech (byť musí mít funkční logiku). To nejpodstatnější se odehrává na úrovni portfolia, na které je dobré zaměřit pozornost už od samotného začátku. Aneb jak s jednoduchými strategiemi dosáhnout ročního zhodnocení +57%. Začínajícím obchodníkům se může zdát, že vytváření portfolií je až určitá nadstavba nad samotným zvládnutým profitabilním tradingem. Z mé zkušenosti je opak pravdou. Zaměření na portfolio je klíčové a pár jednoduchých „triků“ posune obchodníky často tam, kde by chtěli být – se stávajícími, často jednoduchými strategiemi. Skládání strategií do portfolií není jen o tom, že se obchoduje několik strategií najednou na stejném účtu. Můžeme ovlivňovat neuvěřitelné množství souvislostí – například to, jak strategie mezi sebou sdílí kapitál, jak se strategie budou doplňovat, jak se budou chovat při možném obchodování stejného trhu atd. V rámci portfolia se také lépe zajišťuje risk – můžeme do něj zapojit strategii, která by sama o sobě nedávala smysl (strategie ani nemusí dlouhodobě vydělávat), ale bude pomáhat vyhlazovat výkonnostní křivku portfolia v momentech, kdy budou hlavní strategie v drawdownu. Pojďme si sílu portfolia ukázat na příkladu strategií, které dnes sám používám v živém obchodování (jsou to mechanické strategie, se kterými obchoduji svůj osmiciferný korunový účet, tedy mám k nim opravdu velkou důvěru). Používám strategie, které jsou jednoduché a nejsou optimalizované. Rozumím tomu, že strategie mají období, kdy fungují lépe a kdy hůře. Všechny strategie sdílím na Finančníkovi, jednak v Trading Roomu coby „výukové signály“, ale často také v plně otevřeném kódu, který si může každý osvojit pro své vlastní obchodování. Obchoduji 4 long/short swingové mean reversion strategie (ty sdílím skrz kód nazvaný SMR), 2 long/short intradenní mean reversion strategie (ty sdílím s kompletními kódy v kurzu Stavba intradenní mean reversion strategie a to včetně mého Python autotraderu, plus živě publikuji výsledky na web Finwin.cz) a 2 momentum strategie držící pozice delší dobu (lehce upravené SMO z Workshopu swingového obchodování, plus MicroBreakout). V tuto chvíli tak obchoduji 8 strategií, které jsou sice velmi jednoduché, ale míří na různě dlouhé obchody (intraday vs. několik dnů vs. několik týdnů), různé tržní pohyby (3 strategie obchodují short, 5 long) a různé trhy (jedna strategie obchoduje kanadské akcie). Řekněme, že bychom každé z 8 strategií přiřadili v portfoliu váhu 50 %. Pokud bych měl účet 100 000 dolarů a strategie by otevírala 5 obchodů, pak bych tedy jednomu obchodu přiřadil kapitál 10 000. Na první pohled to vypadá, že pro obchodování 8 strategií s takovou portfolio alokací budu potřebovat obchodovat hodně na páku, což v akciích často není vůbec možné (běžně brokeři přes noc vyžadují, abychom měli pozice pokryté z 50 % vlastního kapitálu) a bylo by to hodně riskantní. Jenže realita je jiná. Zde je backtest diskutovaného portfolia od roku 2010, ve kterém by každá strategie měla váhu 50 %. Backtest je proveden s počátečním kapitálem 50 000 dolarů a komise jsou samozřejmě započítány. A takto vypadá využití kapitálu: Průměrná noční expozice všech systémů dohromady je jen 74,71 %! Tedy celé portfolio průměrně nevyužívá v noci margin. Maximální noční expozice je 167,60 % kapitálu (tedy v rámci běžného marginu). Maximální intradenní expozice kapitálu je 207,60 % (tedy opět v rámci běžných marginů, neboť intradenně můžeme u brokerů obchodovat akcie s až čtyřnásobným kapitálem, než který máme na účtu). Toto je patrně překvapivé a přitom velmi zásadní zjištění. Do portfolií se nám většinou vejde mnohem více systémů, než jak to na první pohled vypadá (mimochodem tématu vytváření podobných základních grafů vytížení portfolia se budeme věnovat v nejbližším minikurzu TechLabu, který budeme spouštět 31.3. Podrobnosti jsme popisovali zde). Pochopitelně kombinace několika aktivnějších systémů umožňuje generovat statisticky zajímavé vzorky obchodů. Výše diskutované portfolio by od roku 2010 uskutečnilo přes 14 000 obchodů! Osobně mám tak poměrně vysokou důvěru v to, že jako celek bude portfolio s vyšší pravděpodobností vydělávat i v budoucnosti (byť v trzích si člověk nemůže být nikdy jist ničím). Mimochodem takto vypadá equity křivka portfolia v porovnání s držením trhu SPY (graf je v logaritmickém měřítku): Důvodem stability výnosů je diverzifikace. Jednotlivé systémy nemají příliš vysokou korelaci výnosů: Což je důležité u portfolií sledovat – nechceme skládat do portfolií systémy, které jsou hodně podobné. Korelaci sleduji i za kratší období. Takto vypadá korelace u diskutovaného portfolia například za poslední rok: Opět se mi líbí, že si systémy drží svoji diverzitu. A to například i long swingové mean reversion TDMR1L a MR3000_1L, které mají stejný kód (ten, co sdílím jako SMR) a liší se jen délkou držení pozice a tím, že jedna strategie je aplikovaná na US trhy a druhá na kanadské. Překvapivé, ale velmi poučné může být, že přestože výkonnost portfolia je solidně stabilní, výkonnost jednotlivých systémů v čase velmi kolísá. Částečně je to vidět na tomto grafu, kde jsou zobrazeny výkonnostní křivky portfolia i jednotlivých systémů: Možná přehlednější je pohled na tabulku s metrikami: Jednotlivé systémy nemají „výkonnost nic moc“ (výkonnost je počítána vůči kapitálu celého portfolia, ovšem jak jsem zmínil výše, každá strategie pracuje jen s polovičním kapitálem) a občas si procházejí svými nepěknými drawdowny. Dalo by se říci, že jednotlivé strategie mají výkonost „pár procent ročně“. Ovšem podívejte se do posledního sloupce se souhrnnými statistikami portfolia. Ve zvýrazněném boxu je celková výkonnost: 56,85% při drawdownu -16,52 %. To je velmi solidní! Určitě je potřeba zdůraznit, že jde pouze o backtest, který má svá úskalí, nedostatky a jen orientační vypovídající hodnotu pro budoucí obchodování (nicméně vzorek 14 000 obchodů má svoji statistickou váhu). Podstatou článku nebylo slibovat vysoké výnosy, ale ukázat, jak důležité je zaměřit svůj pohled na samotné portfolio a nikoliv na jednotlivé strategie. Jinak co se výše uvedených strategií týče, tak ano, všechny obchoduji ve zmiňované podobě živě na svém velkém účtu jen s tím rozdílem, že používám jiné váhy v portfoliu. Jste-li účastníky Trading Roomu (pokud nejste, tak se případně můžete přihlásit na čekací seznam, postupně skupinu občas rozšiřujeme), pak aktuální váhy včetně zdůvodnění rozebírám v tomto vlákně Stavby portfolia. Tím, že v Trading Roomu otevřeně sdílím všechny své strategie (tj. včetně toho, že ukazuji vstupy/výstupy plánované dopředu před otevřením burzy), můžeme nyní společně velmi transparentně stavbu a přínos portfolií diskutovat a posouvat se kupředu. Portfolio by skutečně nemělo být v tradingu až někde na konci úvah, ale paradoxně právě na samotném začátku… ---------------------------------------------------------------------------------------------------------------- Jak se na Finančníkovi naučit obchodovat systematické strategie v portfoliích? Ideální je zapojit se do Trading Room. Nepotřebujete žádný software, data, know-how. Můžete pro výukové potřeby pracovat s mými vlastními signály, následovat mé portfolio, sledovat mé poznámky, portfolio výuku a postupně si z dalších systémů vytvářet vlastní systémy a posouvat se vpřed. Pokud chcete zvládnout vlastní vytváření systémů a automatizovaných portfolií, pak začněte Workshopem swingového obchodování a následně se zapojte do TechLabu, kde se postupně naučíte zvládnout všechny potřebné technikálie. -

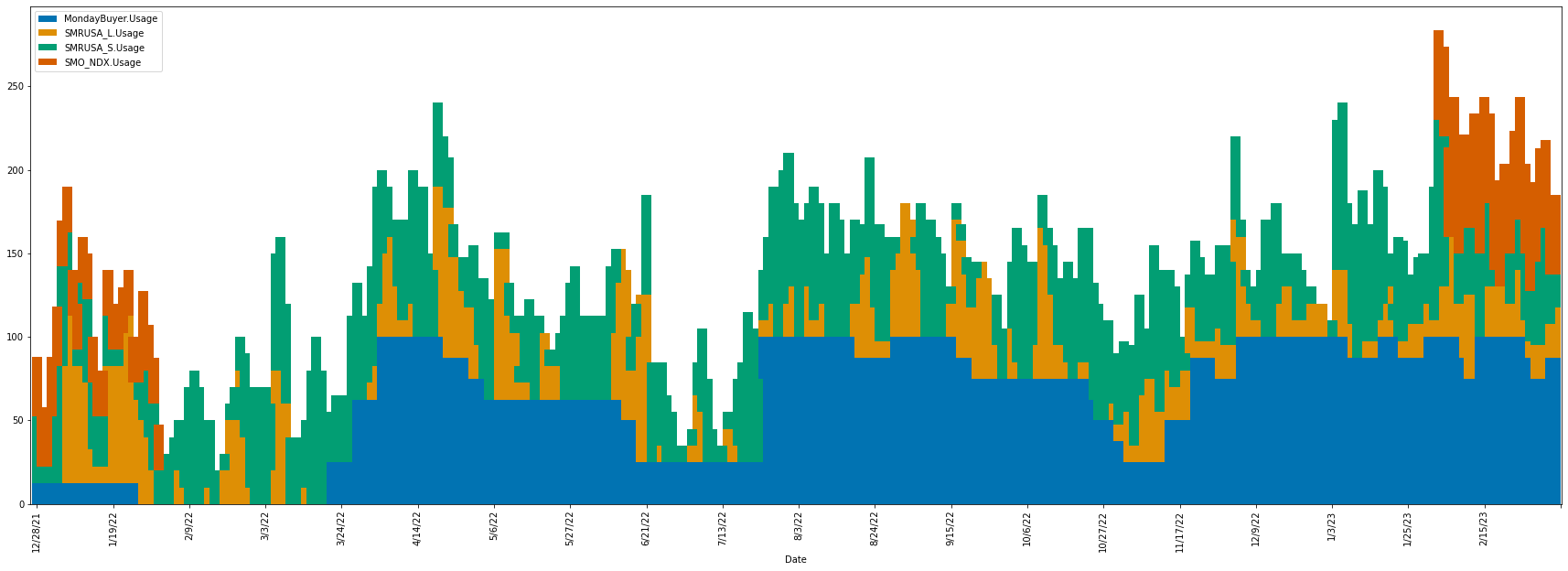

V TechLabu, skupině technické podpory, připravujeme průběžně interaktivní minikurzy, jejichž cílem je propojit teoretickou výuku přípravy systematického obchodování s praxí. Nový minikurz se zaměří na základy portfolio analýzy. Minikurz bude rozdělen do šesti lekcí s následujícím obsahem: Lekce 1 – Ukážeme si různé alternativy zpracování exportovaných dat. Lekce 2 – Naučíme se do grafu přidat benchmark a také porovnávat BT s výsledky skutečných obchodů z automatizovaného deníku. Lekce 3 – Vysvětlíme si, proč je dobré spojovat systémy do portfolií. Lekce 4 – Přizpůsobíme původní kód CBT k získání dalších dat pro pokročilejší analýzu. Lekce 5 – Naučíme se zpracovat získaná data na úrovni jednotlivých strategií. Lekce 6 – Analyzujeme data na úrovni portfolia. Pracovat budeme s Amibrokerem a základními funkcemi Pythonu. Cílem minikurzu je upravit kódy strategií tak, abychom mohli exportovat informace o využití kapitálu v čase. Tyto informace pak budeme spojovat a sledovat, jak je při různých váhách systémů využíván celkový kapitál portfolia – jestli je využíván margin, případně jestli máme v portfoliu „místo“ pro další systém. Cílová analýza bude mít podobnou formu: V grafu je vidět procentuální využití kapitálu při obchodování čtyř systémů. Jednotlivé lekce minikurzu mají vždy domácí úkoly, které účastníky motivují k aktivnímu zapojení se do práce a osvojení probíraných informací. V průběhu konání minikurzu je k dispozici lektor, který pomůže překonat jakýkoliv technický problém. Minikurzu se může automaticky bezplatně účastnit každý účastník TechLabu. Pokud nejste v TechLabu zapojeni, doporučujeme toto důležité téma nezmeškat. Registrovat se do TechLabu můžete na této adrese: https://tri.financnik.cz/techlab V TechLabu lze využít různé formy předplatného. Doporučujeme „TechLab AUTOMATIZACE – 12 měsíců“, kde kromě všech informací TechLabu získáte ještě otevřený kód našeho Autotraderu (s výkladem), plus přístup k archivu již proběhlých minikurzů. Ten v tuto chvíli již obsahuje následující minikurzy:

V TechLabu, skupině technické podpory, připravujeme průběžně interaktivní minikurzy, jejichž cílem je propojit teoretickou výuku přípravy systematického obchodování s praxí. Nový minikurz se zaměří na základy portfolio analýzy. Minikurz bude rozdělen do šesti lekcí s následujícím obsahem: Lekce 1 – Ukážeme si různé alternativy zpracování exportovaných dat. Lekce 2 – Naučíme se do grafu přidat benchmark a také porovnávat BT s výsledky skutečných obchodů z automatizovaného deníku. Lekce 3 – Vysvětlíme si, proč je dobré spojovat systémy do portfolií. Lekce 4 – Přizpůsobíme původní kód CBT k získání dalších dat pro pokročilejší analýzu. Lekce 5 – Naučíme se zpracovat získaná data na úrovni jednotlivých strategií. Lekce 6 – Analyzujeme data na úrovni portfolia. Pracovat budeme s Amibrokerem a základními funkcemi Pythonu. Cílem minikurzu je upravit kódy strategií tak, abychom mohli exportovat informace o využití kapitálu v čase. Tyto informace pak budeme spojovat a sledovat, jak je při různých váhách systémů využíván celkový kapitál portfolia – jestli je využíván margin, případně jestli máme v portfoliu „místo“ pro další systém. Cílová analýza bude mít podobnou formu: V grafu je vidět procentuální využití kapitálu při obchodování čtyř systémů. Jednotlivé lekce minikurzu mají vždy domácí úkoly, které účastníky motivují k aktivnímu zapojení se do práce a osvojení probíraných informací. V průběhu konání minikurzu je k dispozici lektor, který pomůže překonat jakýkoliv technický problém. Minikurzu se může automaticky bezplatně účastnit každý účastník TechLabu. Pokud nejste v TechLabu zapojeni, doporučujeme toto důležité téma nezmeškat. Registrovat se do TechLabu můžete na této adrese: https://tri.financnik.cz/techlab V TechLabu lze využít různé formy předplatného. Doporučujeme „TechLab AUTOMATIZACE – 12 měsíců“, kde kromě všech informací TechLabu získáte ještě otevřený kód našeho Autotraderu (s výkladem), plus přístup k archivu již proběhlých minikurzů. Ten v tuto chvíli již obsahuje následující minikurzy: -