Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'risk'.

Nalezeno výsledků: 6

-

Breakout trading a řízení rizik (komodity vs. ETF vs. CFD)

článek: publikoval/-a petr v rubrice Money-management

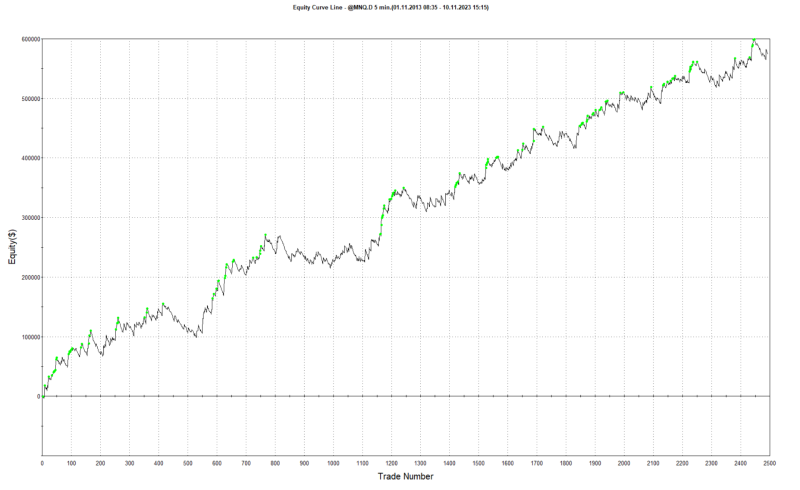

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).

V článku Jak na první daytrading autotrader jsme si popsali pravidla obchodního plánu intradenního breakoutu strategie pro intradenní obchodování akciových indexů. Článek obsahoval i hotový kód pro mechanické intradenní breakout strategie a jediné, co chybělo, bylo dotažení money managementu. Na to se zaměříme dnes. Obsah článku: Co je money management a risk management? Řízení rizik při intradenním obchodování breakoutů Position sizing podle volatility Jaké trhy pro intradenní breakout strategie? Futures kontrakty pro intradenní obchodování (komodity) ETF a CFD pro menší účty Intradenní obchodování a snižování risku nižší volatilitou Diverzifikace strategie na více trzích Intradenní breakout AOS strategie – shrnutí Co je money management a risk management? Money management a risk management jsou dvě základní komponenty, které jsou pro úspěšný trading nezbytné a představují různé, ale vzájemně se doplňující aspekty správy obchodního kapitálu. Money management se zaměřuje na celkové řízení kapitálu a jeho alokaci mezi různé investiční příležitosti, v našem případě mezi různé obchodní systémy. To zahrnuje strategie pro určení velikosti pozic, vah systémů, diverzifikaci obchodů z pohledů korelací trhů, délky držení pozice a podobně. Na druhé straně, risk management se více soustředí na identifikaci, analýzu a minimalizaci rizik spojených s jednotlivými obchody nebo tržními podmínkami. Jde například o proces nastavení stop-loss příkazů, sledování volatility a podobně. Oba přístupy nám pomáhají chránit kapitál a současně rozumně riskovat proto, abychom mohli realizovat v trhu ziskové obchody. Strategie bez zasazení do kontextu money managementu a bez správného definování risk managementu nedává smysl. Což si ukážeme na příkladu obchodního plánu představeného v minulém článku. Řízení rizik při intradenním obchodování breakoutů Intradenní breakout systémy obchodují průlom určité historické cenové úrovně. Systém diskutovaný v minulém článku obchoduje průlom velmi krátkého pětiminutového otevíracího rozpětí. Každý průlom může vést k trendovému pohybu, nebo může jít o falešné proražení, kdy se cena vrátí zpět odkud přišla, a breakout pozice bude v tu chvíli prodělávat. Úspěšné obchodování breakoutů spočívá v tom, že budeme limitovat ztráty a ziskové pozice necháme růst. Breakout strategie mívají nižší pravděpodobnost úspěchu, ale pozitivní poměr risku a zisku (tzv. RRR). Tedy cílem je inkasovat více menších ztrát a občas větší profit. K intradenním breakout strategiím proto patří stop-lossy. Strategie z minulého článku umisťuje stop-loss na druhou stranu otevíracího rozpětí. Ovšem finanční vyjádření takového stop-lossu se bude měnit podle zvoleného trhu a podle jeho aktuální volatility. Pokud bude strategie obchodovat konstantně například 1 kontrakt trhu Micro e-mini Nasdaq 100 (MNQ) a stop-loss budeme umisťovat na druhou stranu otevíracího pětiminutového rozpětí, může to znamenat, že podle velikosti první úsečky bude někdy stop-loss třeba jen několik dolarů a jindy ve vysoké volatilitě například stovky dolarů. Mnohem lepší je risk normalizovat. Používat pro obchodování takový počet kontraktů, aby náš dolarový risk byl na obchod pořád více méně stejný. Pokud je volatilita nízká a otevírací rozpětí malé, použijeme více kontraktů. Pokud je volatilita vysoká a otevírací rozpětí vysoké, budeme obchodovat s menším počtem kontraktů. Na první pohled se to nemusí zdát jako zásadní věc, ale má to ohromný dopad na celkovou profitabilitu. Podrobně jsem již o normalizaci risku psal před lety na Finančníkovi v článku Praktické tipy z money managementu – síla normalizace risku v ID obchodování. Znovu si to můžeme demonstrovat na mechanickém backtestu diskutovaných pravidlech obchodního plánu intradenního breakoutu. Takto vypadá mechanický backtest pravidel z minulého článku na futures trhu Micro e-mini Nasdaq 100 s použitím jediného kontraktu: A takto vypadá stejný systém, pokud budu v každém obchodu riskovat fixních 500 dolarů: Rozdíl je patrný na první pohled – jak ve vzhledu výkonnostní křivky, tak v absolutním výnosu (výsledky neobsahují komise). Position sizing podle volatility Normalizování risku je snadné. Vezmeme vzdálenost stop-lossu v bodech pro daný obchod, vynásobíme jej hodnotou bodu obchodovaného trhu. Výsledným číslem vydělíme částku, kterou chceme na obchod riskovat. Příklad ztrátového obchodu v MNQ 9.11.2023: Otevírací rozpětí podle definovaného plánu bylo 15419,25 – 15385,75 = 33,5. Jeden bod v Micro e-mini Nasdaq 100 má hodnotu 2 dolary. Konečný počet kontraktů pak při risku 500 dolarů na obchod vypočítáme jako 500 / (33,5 * 2) = 7 kontraktů (číslo zaokrouhlujeme vždy dolů na celé kontrakty). Jaké trhy pro intradenní breakout strategie? Studie citovaná v minulém článku výslovně zmiňuje akciový index Nasdaq 100. A z mé zkušenosti jsou akciové indexy pro intradenní breakouty nejvhodnější. Z diskuzí s ostatními tradery vím, že mnoho obchodníků má pocit, že když bude něco fungovat na akciovém indexu, bude to fungovat na individuálních akciích. Ale není tomu tak. Akciové indexy mají jinou charakteristiku pohybů a je mnohem snazší na nich funkční breakout strategii nalézt. Osobně podobnou breakout strategii obchoduji na akciovém indexu Nasdaq 100 a S&P 500. Jaký konkrétní produkt pro obchodování indexů použít, bude vycházet právě z money managementu. Tedy z toho, jaký produkt si můžete dovolit s ohledem na velikost vašeho účtu. Preferencí by měly být co nejlikvidnější a především co nejlevněji obchodované produkty z pohledu poplatků a spreadu. Vybírat lze mezi futures, ETF a CFD. Futures kontrakty pro intradenní obchodování (komodity) Jsou pro intradenní obchodování breakoutů na indexech patrně nejvhodnější. Trhy jako Nasdaq 100 nebo S&P 500 lze obchodovat pomocí několika futures derivátů, přičemž pro menší účty lze použít i zmiňované mikro kontrakty. I tak je ale dobré si spočítat, jak velký účet budeme potřebovat, abychom mohli flexibilně pracovat s různým počtem pozic v různé volatilitě. Určitě je důležité riskovat na obchod dostatečně vysokou částku, abyste si ve zvýšené volatilitě mohli dovolit obchodovat alespoň jeden kontrakt. Pokud byste riskovali 500 dolarů na obchod, jako ve výše uvedeném příkladu, pak je potřeba zvážit především jaké procento účtu těchto 500 dolarů představuje. Tedy kolik ztratíme v jediném obchodě. Jako rozumné se mi jeví pracovat s částkou maximálně 2 %. Tedy riskovat 2 % účtu na jeden obchod (osobně riskuji mnohem méně). Jednoduchou matematikou pak vychází, že potřebný účet by měl mít velikost 25 000 dolarů. Při podobném money managementu by neměl být problém ani s marginy. Margin bývá u jednoho futures mikro kontraktu několik set dolarů. ETF a CFD pro menší účty Pro menší účty bych použil buď ETF, nebo CFD. ETF jako QQQ (kopíruje Nasdaq 100) nebo SPY (kopíruje S&P 500) se mi jeví jako ideální, neboť věrně kopírují pohyb indexu, lze je obchodovat jako akcie a mají vysokou likviditu (a tudíž mají malý spread). Viz co je etf. Můžeme je tak nakupovat od 1 share, velmi dobře strategii škálovat s ohledem na volatilitu a pracovat s opravdu malými účty. Jak je vidět na mém screenshotu, co jsem dával na profil Finančníka na síť X, své breakout obchody nyní dělám právě s použitím trhů QQQ, SPY. Důvodem pro mě není velikost účtu, ale především co nejlineárnější škálování pozic s ohledem na volatilitu a také to, že vše obchoduji automatizovaně a můj autotrader je více přizpůsoben na akcie. Bohužel díky regulacím EU je třeba mít pro obchodování většiny amerických ETF status profesionála a na běžném retailovém účtu tyto tickery obchodovat nepůjdou. Zbývají pak ještě CFD kontrakty, které lze obchodovat u různých brokerů za různých podmínek. Sám obchoduji CFD pouze Interactive Brokers a pouze na měnách (používám je na účtu k zajištění kurzových rozdílů). U Interactive Brokers lze obchodovat CFD s tickery IBUS500 a IBUST100, které kopírují S&P 500 a Nasdaq 100. Při krátkodobém držení pozic by měly být komise u menších pozic 1 dolar (tedy 2 dolary nákup/prodej) (viz https://www.interactivebrokers.ie/en/pricing/commissions-cfd-index.php). V případě CFD by pak podobně jako u ETF bylo možné obchodovat bez páky a o to menší obchodní účet může být. Intradenní obchodování a snižování risku nižší volatilitou Snižovat nároky na kapitál lze i volbou trhů. Breakouty obecně fungují dobře na volatilních trzích, jako je například právě zmiňovaný Nasdaq 100. Volatilita trhu ale s sebou prostě nese určité nároky na minimální kapitál. Pokud vám výpočty podle výše publikovaného návodu budou vycházet stále příliš vysoké, můžete zkusit strategii stavět na méně volatilním trhu. Příkladem je akciový index S&P 500 skrz Micro e-mini futures MES. Když backtestuji stejnou logiku, jako jsem použil výše na Nasdaq 100, dostanu při risku 200 dolarů na obchod následující výkonnostní křivku: Je vidět, že zde strategie v principu funguje také a z mé zkušenosti je potřeba na tento trh výrazně menší risk než v případě obchodování Nasdaqu. Diverzifikace strategie na více trzích V případě, že máte dostatečně vysoký účet, lze strategii obchodovat i na více trzích. Tak to přesně dělám v rámci portfolia já. Obchoduji intradenní breakout na Nasdaqu 100 a S&P 500. Poslední breakout obchod v těchto trzích jsem měl v pátek 10.11.2023 a včetně screenshotu z brokerské platformy jsem jej publikoval na svém profilu Finančník sítě X, kam dávám poslední dobou komentáře ke svému systematickému obchodování. Breakouty obchoduji na vzdálenějších úrovních, než je pětiminutové rozpětí. A velmi často se tak stává, že breakout nastává jen v jednom z trhů. V pátek byl breakout výrazně dříve na Nasdaq 100. A tak přestože v obou trzích (Nasdaq 100 i S&P 500) riskuji stejně (používám diskutované normalizovaný risk), vydělal breakout na Nasdaqu výrazně více. V Nasdaqu byl zisk po 3,5 hodinách v pozici +1 448,98 USD/obchod, v S&P 500 + 900,59 USD/obchod. Rozhodně obchodování stejné strategie na podobných akciových indexech určitý stupeň diverzifikace přináší a mohu jej doporučit ke studiu. Intradenní breakout AOS strategie – shrnutí Ve dvou článcích jsme si ukázali konkrétní edge, který v trhu existuje a který můžete zařadit do svého portfolia. Zmiňovanou studii bych ale v každém případě vzal jen jako základ, ze kterého se můžete odrazit. Osobně se mi zdá například stop-loss umístěný podle pětiminutového otevíracího rozpětí jako velmi blízký a sám pracuji se vzdálenějšími hodnotami vycházejícími tradičně z výpočtu ATR. Dnes jsme si ukázali, že u strategie je třeba dobře propočítat money management. Je to jednoznačně klíčové téma, protože strategie bude obchodovat s nižší úspěšnosti (ale vyšším RRR), a pokud budete pracovat s neadekvátně vysokým riskem, může strategie nakonec skončit se ztrátami i když v principu představuje breakout všeobecně velmi robustně fungující princip. V minulém článku sdílím i hotový kód pro testování strategie určený pro TradeStation, což je patrně nejjednodušší cesta, jak s podobným typem strategií začít pracovat. Sám strategie obchoduji skrz svůj autotrader v Interactive Brokers, ale s jeho stavbou jsem strávil nemálo času a stále má své limity (a jak už jsem uvedl, i to je důvod, proč pozice obchoduji skrz ETF a ne skrz futures).-

- 4

-

-

- intradenní obchodování

- breakout

- a 3 další

-

Ve světě tradingu je pojem "risk" základním stavebním kamenem. Risk, často označovaný jako riziko, je pravděpodobnost finanční ztráty nebo míra nejistoty ohledně výše návratnosti investice. Každý obchod nebo investice zahrnuje určitou míru rizika, jelikož budoucí podmínky trhu nelze předvídat s absolutní jistotou. Trader si je vědom, že řízení rizika je klíčovou součástí úspěšného obchodního plánu. Riziko je možné kvantifikovat a měřit pomocí různých metrik, jako je například volatilita, která vyjadřuje míru variability ceny aktiva. Další běžně používaným ukazatelem je hodnota v riziku (Value at Risk, VaR), která představuje odhadovanou maximální ztrátu aktiva nebo portfolia s určitou pravděpodobností v daném časovém období. Základním principem řízení rizika je diverzifikace portfolia, což znamená rozložení investic do různých aktiv nebo trhů s cílem snížit celkové expoziční riziko. Trader by měl také nastavit "stop-loss" příkazy, což jsou instrukce pro automatické uzavření pozice při dosažení určité ztráty, aby se omezil potenciální dopad nepříznivých tržních pohybů. Dalším důležitým aspektem je position sizing (řízení velikosti pozice), kdy trader určuje, jak velkou část svého kapitálu vloží do jednotlivých obchodů. Tím se minimalizuje riziko, že velká ztráta z jednoho obchodu výrazně ovlivní celkový výkon portfolia. Profesionální obchodníci často používají riziko na obchod v procentech celkového obchodního kapitálu, což jim pomáhá udržet konzistentní řízení rizika napříč všemi obchody. Využití finanční páky je dalším faktorem, který může značně zvýšit riziko. Finanční páka umožňuje traderům otevírat větší pozice, než je jejich skutečný kapitál, což může vést k vyšším ziskům, ale také k proporcionalně větším ztrátám. Zkušení tradeři proto velmi pečlivě zvažují použití páky a nikdy ji nepoužívají bez promyšlené strategie a pevného řízení rizika. V neposlední řadě je důležitá složka psychologie obchodování. Trader musí být schopen spravovat své emoce a udržet disciplínu, aby se vyhnul iracionálním rozhodnutím vedeným strachem nebo chamtivostí, které by mohly zvýšit riziko obchodování.

-

"Petře, objevil jsem systém, který obchoduje s více než 80% pravděpodobností úspěchu“ psal mi před časem obchodník Karel a pokračoval „Jeho majitel přes rok prokazatelně s touto úspěšností obchoduje a je ochotný mě celý systém za nemalý poplatek naučit.. Může být na takové nabídce nějaký háček?“. Může a Karel se, i přes mé varování, o háčku přesvědčil za několik měsíců sám. Bohužel i tím, že zbytečně vyhodil peníze jak za samotný systém, tak za ztráty několika tisíc dolarů, které mu systém vygeneroval. A jelikož toto není vůbec ojedinělá situace, pojďme si nyní vysvětlit, proč některé metriky v tradingu vůbec nic neznamenají. A pojďme na to přes další příklad z praxe. Jde o jiný systém, než který si koupil Karel. Podstata je ale velmi podobná. Systém vytvořil a pronajímal (za nemalé peníze – 350 USD/měsíc) na serveru collective2.com trader Brian. V prosinci 2019 jej v tamní diskuzi propagoval podobnými příspěvky: Tedy ve smyslu „Můj systém BR FUTURES krásně vydělává – zobchodoval již 42 obchodů s 88% úspěšností“. V únoru 2020 ale systém vygeneroval za jediný měsíc ztrátu 134 % a celý účet najednou skončil v hlubokém záporu. Tedy pokud by někdo systém následoval, musel by reálně brokerovi ještě poslat na účet peníze pokrývající vygenerovanou ztrátu. A to i přesto, že za celou dobu fungování systém obchodoval s úspěšností 83,60 %. Tedy 44 z celkového počtu 55 obchodů skončilo v zisku. A přesto je výsledkem brutální ztráta: Jak je to možné? Jednoduše proto, že některé metriky v obchodování nemají sami o sobě žádnou vypovídající schopnost. Jsou to například výnosy (tj. kolik strategie vydělala) nebo právě zmíněná úspěšnost obchodování. Vše je vždy třeba posuzovat v kontextu risku. Strategie BR FUTURES s riskem pracovala velmi nešťastně. Její autor používal naivní risk management v podobě tzv. ředění ztrátových obchodů. Taktika spočívá v tom, že pokud se otevřený obchod dostane do ztráty, otevře se nová pozice na „lepší ceně“. Tím se nám zlepšuje průměrná vstupní cena a následně stačí, aby trh poskočil jen trochu našim původně směrem a výsledným obchodem je zisk. Pokud trh jde stále proti naší pozici, otevírá se další obchod na ještě „lepší“ ceně, průměrná vstupní cena se opět posouvá blíže aktuální ceně trhu a čeká se na moment, kdy bude možné celou pozici uzavřít v zisku. Problém podobných přístupů je ale ten, že fungují do doby, než jednou fungovat přestanou. Prostě přijde tak vysoký protipohyb, že na účtu už není dostatek prostředků, abychom mohli pozici dál „ředit“. A to je přesně to, co se stalo u systému BR FUTURES. Tomu stačilo v trhu jen opravdu malý pokles, aby vyzmizíkoval celý účet (a díky použitému pákovému efektu jej dostal do záporu). Možná se usmíváte, že byste nikdy podobnou chybu neudělali a takto riskantně neobchodovali. Bohužel ale opravdu hodně traderů si podobné systémy pronajímá nebo kupuje, protože některé mohou fungovat i delší dobu a pouze na základě historických statistik vypadá vše růžově. Tedy pokud se člověk nezačne pídit po detailních principech použitého risk managementu – což je bohužel většinou mimo možnosti běžných začínajících a méně zkušených obchodníků. Podobné příběhy jako výše uvedené se tak opakují stále dokola. A to i na úrovni fondů řízenými údajně zkušenými obchodníky – viz příběh Jamese Cordiera a jeho 290 klientů, kterým spravoval peníze. Ti přitom patřili do skupiny bohatších investorů – minimálně do jeho správy svěřovali 500 000 USD. Během jediného dne pak přišli o úplně celý zůstatek účtu a byli nuceni brokerovi uhradit ohromné dlužné částky na pokrytí marginu. Některé metriky typu úspěšnost nebo historické výnosy skutečně nemají sami o sobě absolutně žádnou vypovídající schopnost. Na výše uvedeném příkladu vidíte, že můžete mít systém s úspěšností 83 % a stejně velmi rychle přijít na burze o celý účet. Klíčem je poměřovat vše v kontextu risku.

"Petře, objevil jsem systém, který obchoduje s více než 80% pravděpodobností úspěchu“ psal mi před časem obchodník Karel a pokračoval „Jeho majitel přes rok prokazatelně s touto úspěšností obchoduje a je ochotný mě celý systém za nemalý poplatek naučit.. Může být na takové nabídce nějaký háček?“. Může a Karel se, i přes mé varování, o háčku přesvědčil za několik měsíců sám. Bohužel i tím, že zbytečně vyhodil peníze jak za samotný systém, tak za ztráty několika tisíc dolarů, které mu systém vygeneroval. A jelikož toto není vůbec ojedinělá situace, pojďme si nyní vysvětlit, proč některé metriky v tradingu vůbec nic neznamenají. A pojďme na to přes další příklad z praxe. Jde o jiný systém, než který si koupil Karel. Podstata je ale velmi podobná. Systém vytvořil a pronajímal (za nemalé peníze – 350 USD/měsíc) na serveru collective2.com trader Brian. V prosinci 2019 jej v tamní diskuzi propagoval podobnými příspěvky: Tedy ve smyslu „Můj systém BR FUTURES krásně vydělává – zobchodoval již 42 obchodů s 88% úspěšností“. V únoru 2020 ale systém vygeneroval za jediný měsíc ztrátu 134 % a celý účet najednou skončil v hlubokém záporu. Tedy pokud by někdo systém následoval, musel by reálně brokerovi ještě poslat na účet peníze pokrývající vygenerovanou ztrátu. A to i přesto, že za celou dobu fungování systém obchodoval s úspěšností 83,60 %. Tedy 44 z celkového počtu 55 obchodů skončilo v zisku. A přesto je výsledkem brutální ztráta: Jak je to možné? Jednoduše proto, že některé metriky v obchodování nemají sami o sobě žádnou vypovídající schopnost. Jsou to například výnosy (tj. kolik strategie vydělala) nebo právě zmíněná úspěšnost obchodování. Vše je vždy třeba posuzovat v kontextu risku. Strategie BR FUTURES s riskem pracovala velmi nešťastně. Její autor používal naivní risk management v podobě tzv. ředění ztrátových obchodů. Taktika spočívá v tom, že pokud se otevřený obchod dostane do ztráty, otevře se nová pozice na „lepší ceně“. Tím se nám zlepšuje průměrná vstupní cena a následně stačí, aby trh poskočil jen trochu našim původně směrem a výsledným obchodem je zisk. Pokud trh jde stále proti naší pozici, otevírá se další obchod na ještě „lepší“ ceně, průměrná vstupní cena se opět posouvá blíže aktuální ceně trhu a čeká se na moment, kdy bude možné celou pozici uzavřít v zisku. Problém podobných přístupů je ale ten, že fungují do doby, než jednou fungovat přestanou. Prostě přijde tak vysoký protipohyb, že na účtu už není dostatek prostředků, abychom mohli pozici dál „ředit“. A to je přesně to, co se stalo u systému BR FUTURES. Tomu stačilo v trhu jen opravdu malý pokles, aby vyzmizíkoval celý účet (a díky použitému pákovému efektu jej dostal do záporu). Možná se usmíváte, že byste nikdy podobnou chybu neudělali a takto riskantně neobchodovali. Bohužel ale opravdu hodně traderů si podobné systémy pronajímá nebo kupuje, protože některé mohou fungovat i delší dobu a pouze na základě historických statistik vypadá vše růžově. Tedy pokud se člověk nezačne pídit po detailních principech použitého risk managementu – což je bohužel většinou mimo možnosti běžných začínajících a méně zkušených obchodníků. Podobné příběhy jako výše uvedené se tak opakují stále dokola. A to i na úrovni fondů řízenými údajně zkušenými obchodníky – viz příběh Jamese Cordiera a jeho 290 klientů, kterým spravoval peníze. Ti přitom patřili do skupiny bohatších investorů – minimálně do jeho správy svěřovali 500 000 USD. Během jediného dne pak přišli o úplně celý zůstatek účtu a byli nuceni brokerovi uhradit ohromné dlužné částky na pokrytí marginu. Některé metriky typu úspěšnost nebo historické výnosy skutečně nemají sami o sobě absolutně žádnou vypovídající schopnost. Na výše uvedeném příkladu vidíte, že můžete mít systém s úspěšností 83 % a stejně velmi rychle přijít na burze o celý účet. Klíčem je poměřovat vše v kontextu risku. -

V obchodování lze risk kontrolovat. Někteří obchodníci ale mohou postupně nabýt dojmu, že se tím zbytečně obírají o profity. A pak přicházejí černé labutě. Aneb proč v minulém týdnu ztratil trader obchodující opce stovky milionů dolarů, svým klientům nejen vymazal velké účty, ale navíc je poslal do debetu. Foto (c)depositphotos.com Nejprve si trochu připomeňme pojem černá labuť, který na finančníkovi zmiňujeme poměrně často. Myšlenku „černé labutě" představil Nassim Taleb již před několika lety ve své knize stejnojmenného názvu (kniha byla vydána i v češtině). Tato teorie se v jednoduchosti zabývá důsledky vysoce nepravděpodobných událostí. To jsou takové události, které máme tendenci (obzvláště ve finanční oblasti) zcela ignorovat. Jak pak ale autor prokazuje, přesně takovéto události mají zcela devastující účinky, pokud opravdu přijdou. Jsou to události vysoce nepravděpodobné, vysoce nepředvídatelné a nesoucí v sobě extrémní riziko a nezřídka za takovými stojí i světové finanční krize (právě proto, že jejich pravděpodobnosti byly tak nízké, až byly finančním světem zcela ignorovány – tím nebyla možná rizika dostatečně chráněna). V pojetí běžného obchodování nemusí mít černé labutě vysloveně globální charakter. Často jsou to události, které se dotknou třeba jen jediného obchodníka, který určitým způsobem podcenil méně pravděpodobný risk. Předpokládal, že je vysoce nepravděpodobné, aby nastala určitá situace (protože nenastala například nikdy v backtestu) a ona se přesto dostavila. Zrádnost černých labutí je i v tom, že přicházejí často po dlouhém období, kdy obchodníkovi určitý styl práce vychází. Postupně navyšuje své účty, spravuje peníze ostatním, aby najednou přišla během třeba jediného dne „černá labuť“, která zcela zničí vše, na čem pracoval poslední roky. Od financí, reputace, sebevědomí až po osobní vztahy. O černých labutích je tak dobré neustále přemýšlet a chovat se v trzích tak, abychom co nejvíce podobnou situaci v našem vlastním obchodování minimalizovali. Bohužel černé labutě k mnoha obchodníkům přilétají neustále. Ať spekulovali třeba na švýcarský frank v roce 2015 nebo například některé produkty volatility začátkem letošního roku a mnoho podobných situací. V minulém týdnu bylo v tomto ohledu zajímavé sledovat příběh Jamese Cordiera a jeho 290 klientů, kterým spravoval peníze. Ti přitom patřili do skupiny bohatších investorů – minimálně do jeho správy svěřovali 500 000 USD. Během jediného dne pak přišli o úplně celý zůstatek účtu, a navíc jsou nuceni brokerovi uhradit ohromné dlužné částky na pokrytí marginu. Jak se vše přihodilo? Cordier patřil k poměrně známým osobnostem v oboru. Dlouhé roky se věnoval vypisování opcí – vydal na toto téma velmi dobře hodnocenou knihu The Complete Guide to Option Selling, která vyšla již třetím vydáním. Provozoval web optionsellers.com, poskytoval různé komentáře v televizích a podobně. Paradoxně zejména na téma řízení risku. V jednom z posledních interview popisoval svůj investiční přístup tak, že „jeho cílem je pracovat s agresivním nástrojem a řídit jej konzervativně“. Přesto musel nakonec Cordier 15.11.2018 informovat své klienty o „katastrofické ztrátě“, která jim nejen vymazala účty, ale dokonce je poslala do výrazného mínusu, protože na jejich účtech pracoval s vysokou pákou bez dostatečných finančních rezerv. Důvod? Cordier vypisoval vzdálené call opce zejména na trhu Natural Gas (plyn), kde očekával, že se trh nikdy nemůže k tak vzdáleným opcím ani přiblížit. A ten přesto během chvilky vystřelil vzhůru, a přestože byl pohyb sice nezvyklý, ale nikoliv úplně mimo možnou realitu, vymazal přes sto milionů dolarů, se kterými Cordier pracoval: Detaily k celé kauze můžete nalézt na mnoha místech anglicky psaného internetu. Pokud rozumíte angličtině, určitě doporučuji si některé komentáře přečíst a připomenout si, v jakém prostředí se na trzích pohybujeme a že bychom nikdy neměli nechat řídit naše finance vlastní ego. Sám bych rád při příležitosti tohoto příběhu zrekapitulovat některé důležité principy, které jsem se v této souvislosti na trhu sám za více než 15 let praxe naučil: S úspěchem ochabuje ostražitost a přichází „arogance“. Při podrobnějším studiu příběhu Cordiera mrazí způsob, jakým v trhu riskoval. Vypisoval opce, které chránil jen nepatrně. A to se pohyboval ve velmi volatilním trhu a pracoval s ohromnou pákou. I začínající trader vidí, že jeho pozice nebyly v pořádku. Přesto dokáži chování tohoto veterána „pochopit“. To, co dělal mu fungovalo mnoho, mnoho let. Měsíc, co měsíc pravidelně inkasoval vypisovaná prémia, klientům přinášel zhodnocení, za správu peněz měl nemalé zisky a všichni byli spokojeni. Byl autorem uznávané knihy, televize si jej zvali do debat. V takových okamžicích se těžko přemýšlí o tom, proč by daný přístup neměl být úplně nejšťastnější. Vždyť to roky funguje, tak proč malovat čerta na zeď! Kolikrát jsem podobný příběh viděl i u malých traderů ve svém okolí. I já sám jsem se v minulosti dostal několikrát do situace, kdy mi velmi dobře fungoval určitý přístup a s každou ziskovou sérií jsem se v dané oblasti cítil silnější v kramflecích a vnímal, že si v trhu mohu „dovolit více“. Extrémní je to v oblasti diskréčního obchodování. A de facto toto byl jeden z hlavních důvodů, proč jsem se přesunul do oblasti systematických strategiích obchodovaných v širších portfoliích. Jednak jsem se při správě větších peněz nechtěl nechat ovládat svým egem a čekat, kdy nastane nějaký problém (který jsem naštěstí ve větším měřítku řešit nemusel) a současně vnímal ohromnou potřebu risk nekoncentrovat do jediného přístupu (což je právě to, co dělal Cordier). Risk je nutné kontrolovat. V mnoha směrem trading funguje lépe, když pracujeme s co nejvolnějšími pravidly risku – například nepoužíváme stop-lossy. Totiž mnohokrát je možné se ze ztrátové pozice „nějak vyhrabat“ a inkasovat zisk tam, kde bychom jinak přiznali ztrátu na stop-lossu. Bohužel až do toho jediného okamžiku, kdy to nevyjde… A je úplně jedno, jestli historicky na backtestech vycházely strategie tak, že žádný stop-loss nepotřebovaly. Protože je zde šance, že se pořád může stát něco „nenadálého“ a účet utrpí. Zejména pokud budeme pracovat s vysokou pákou. Spousta věcí velmi dobře funguje do doby, než se pekelně pokazí. Příběh Cordiera, jeho fondu i služeb na optionsellers.com ukazuje, proč si myslím že je na burze důležité porozumění toho, co s našimi penězi děláme (ať již sami, nebo prostřednictvím někoho jiného). Hodně přístupů může v historii dlouho „stabilně“ fungovat, aby najednou přišla katastrofa během jediného dne jen díky tomu, že po celou dobu nebyl v systému řízen risk a „jen to vycházelo“. U každého používané přístupu je tak potřeba chápat, co obchodujeme, jak je řízen risk a přemýšlet o tom „co se může stát“. Samozřejmě začínající tradeři nemusí mít v tomto směru ještě dostatek zkušeností. V tom případě si myslím že je vždy dobré: a) Obchodovat s malou pákou (na začátku raději bez ní). b) Kontrolovat risk u každého obchodu. c) Diverzifikovat peníze do více přístupů. A pokud si myslíte, že risk v nejhorším vždy dokážete nějak ukočírovat „podle situace“, tak si skutečně přečtěte co nejvíce z příběhu Jamese Cordiera. Ten si jistě myslel to samé.

V obchodování lze risk kontrolovat. Někteří obchodníci ale mohou postupně nabýt dojmu, že se tím zbytečně obírají o profity. A pak přicházejí černé labutě. Aneb proč v minulém týdnu ztratil trader obchodující opce stovky milionů dolarů, svým klientům nejen vymazal velké účty, ale navíc je poslal do debetu. Foto (c)depositphotos.com Nejprve si trochu připomeňme pojem černá labuť, který na finančníkovi zmiňujeme poměrně často. Myšlenku „černé labutě" představil Nassim Taleb již před několika lety ve své knize stejnojmenného názvu (kniha byla vydána i v češtině). Tato teorie se v jednoduchosti zabývá důsledky vysoce nepravděpodobných událostí. To jsou takové události, které máme tendenci (obzvláště ve finanční oblasti) zcela ignorovat. Jak pak ale autor prokazuje, přesně takovéto události mají zcela devastující účinky, pokud opravdu přijdou. Jsou to události vysoce nepravděpodobné, vysoce nepředvídatelné a nesoucí v sobě extrémní riziko a nezřídka za takovými stojí i světové finanční krize (právě proto, že jejich pravděpodobnosti byly tak nízké, až byly finančním světem zcela ignorovány – tím nebyla možná rizika dostatečně chráněna). V pojetí běžného obchodování nemusí mít černé labutě vysloveně globální charakter. Často jsou to události, které se dotknou třeba jen jediného obchodníka, který určitým způsobem podcenil méně pravděpodobný risk. Předpokládal, že je vysoce nepravděpodobné, aby nastala určitá situace (protože nenastala například nikdy v backtestu) a ona se přesto dostavila. Zrádnost černých labutí je i v tom, že přicházejí často po dlouhém období, kdy obchodníkovi určitý styl práce vychází. Postupně navyšuje své účty, spravuje peníze ostatním, aby najednou přišla během třeba jediného dne „černá labuť“, která zcela zničí vše, na čem pracoval poslední roky. Od financí, reputace, sebevědomí až po osobní vztahy. O černých labutích je tak dobré neustále přemýšlet a chovat se v trzích tak, abychom co nejvíce podobnou situaci v našem vlastním obchodování minimalizovali. Bohužel černé labutě k mnoha obchodníkům přilétají neustále. Ať spekulovali třeba na švýcarský frank v roce 2015 nebo například některé produkty volatility začátkem letošního roku a mnoho podobných situací. V minulém týdnu bylo v tomto ohledu zajímavé sledovat příběh Jamese Cordiera a jeho 290 klientů, kterým spravoval peníze. Ti přitom patřili do skupiny bohatších investorů – minimálně do jeho správy svěřovali 500 000 USD. Během jediného dne pak přišli o úplně celý zůstatek účtu, a navíc jsou nuceni brokerovi uhradit ohromné dlužné částky na pokrytí marginu. Jak se vše přihodilo? Cordier patřil k poměrně známým osobnostem v oboru. Dlouhé roky se věnoval vypisování opcí – vydal na toto téma velmi dobře hodnocenou knihu The Complete Guide to Option Selling, která vyšla již třetím vydáním. Provozoval web optionsellers.com, poskytoval různé komentáře v televizích a podobně. Paradoxně zejména na téma řízení risku. V jednom z posledních interview popisoval svůj investiční přístup tak, že „jeho cílem je pracovat s agresivním nástrojem a řídit jej konzervativně“. Přesto musel nakonec Cordier 15.11.2018 informovat své klienty o „katastrofické ztrátě“, která jim nejen vymazala účty, ale dokonce je poslala do výrazného mínusu, protože na jejich účtech pracoval s vysokou pákou bez dostatečných finančních rezerv. Důvod? Cordier vypisoval vzdálené call opce zejména na trhu Natural Gas (plyn), kde očekával, že se trh nikdy nemůže k tak vzdáleným opcím ani přiblížit. A ten přesto během chvilky vystřelil vzhůru, a přestože byl pohyb sice nezvyklý, ale nikoliv úplně mimo možnou realitu, vymazal přes sto milionů dolarů, se kterými Cordier pracoval: Detaily k celé kauze můžete nalézt na mnoha místech anglicky psaného internetu. Pokud rozumíte angličtině, určitě doporučuji si některé komentáře přečíst a připomenout si, v jakém prostředí se na trzích pohybujeme a že bychom nikdy neměli nechat řídit naše finance vlastní ego. Sám bych rád při příležitosti tohoto příběhu zrekapitulovat některé důležité principy, které jsem se v této souvislosti na trhu sám za více než 15 let praxe naučil: S úspěchem ochabuje ostražitost a přichází „arogance“. Při podrobnějším studiu příběhu Cordiera mrazí způsob, jakým v trhu riskoval. Vypisoval opce, které chránil jen nepatrně. A to se pohyboval ve velmi volatilním trhu a pracoval s ohromnou pákou. I začínající trader vidí, že jeho pozice nebyly v pořádku. Přesto dokáži chování tohoto veterána „pochopit“. To, co dělal mu fungovalo mnoho, mnoho let. Měsíc, co měsíc pravidelně inkasoval vypisovaná prémia, klientům přinášel zhodnocení, za správu peněz měl nemalé zisky a všichni byli spokojeni. Byl autorem uznávané knihy, televize si jej zvali do debat. V takových okamžicích se těžko přemýšlí o tom, proč by daný přístup neměl být úplně nejšťastnější. Vždyť to roky funguje, tak proč malovat čerta na zeď! Kolikrát jsem podobný příběh viděl i u malých traderů ve svém okolí. I já sám jsem se v minulosti dostal několikrát do situace, kdy mi velmi dobře fungoval určitý přístup a s každou ziskovou sérií jsem se v dané oblasti cítil silnější v kramflecích a vnímal, že si v trhu mohu „dovolit více“. Extrémní je to v oblasti diskréčního obchodování. A de facto toto byl jeden z hlavních důvodů, proč jsem se přesunul do oblasti systematických strategiích obchodovaných v širších portfoliích. Jednak jsem se při správě větších peněz nechtěl nechat ovládat svým egem a čekat, kdy nastane nějaký problém (který jsem naštěstí ve větším měřítku řešit nemusel) a současně vnímal ohromnou potřebu risk nekoncentrovat do jediného přístupu (což je právě to, co dělal Cordier). Risk je nutné kontrolovat. V mnoha směrem trading funguje lépe, když pracujeme s co nejvolnějšími pravidly risku – například nepoužíváme stop-lossy. Totiž mnohokrát je možné se ze ztrátové pozice „nějak vyhrabat“ a inkasovat zisk tam, kde bychom jinak přiznali ztrátu na stop-lossu. Bohužel až do toho jediného okamžiku, kdy to nevyjde… A je úplně jedno, jestli historicky na backtestech vycházely strategie tak, že žádný stop-loss nepotřebovaly. Protože je zde šance, že se pořád může stát něco „nenadálého“ a účet utrpí. Zejména pokud budeme pracovat s vysokou pákou. Spousta věcí velmi dobře funguje do doby, než se pekelně pokazí. Příběh Cordiera, jeho fondu i služeb na optionsellers.com ukazuje, proč si myslím že je na burze důležité porozumění toho, co s našimi penězi děláme (ať již sami, nebo prostřednictvím někoho jiného). Hodně přístupů může v historii dlouho „stabilně“ fungovat, aby najednou přišla katastrofa během jediného dne jen díky tomu, že po celou dobu nebyl v systému řízen risk a „jen to vycházelo“. U každého používané přístupu je tak potřeba chápat, co obchodujeme, jak je řízen risk a přemýšlet o tom „co se může stát“. Samozřejmě začínající tradeři nemusí mít v tomto směru ještě dostatek zkušeností. V tom případě si myslím že je vždy dobré: a) Obchodovat s malou pákou (na začátku raději bez ní). b) Kontrolovat risk u každého obchodu. c) Diverzifikovat peníze do více přístupů. A pokud si myslíte, že risk v nejhorším vždy dokážete nějak ukočírovat „podle situace“, tak si skutečně přečtěte co nejvíce z příběhu Jamese Cordiera. Ten si jistě myslel to samé. -

Money management a risk management patří k nejdůležitějším esencím mého obchodování. Vstupy i výstupy našich strategií jsou důležité, ovšem prací na money managementu lze strategie dál vylepšovat, aniž bychom museli měnit základní prvky našeho obchodního plánu. Hovoříme-li o money managementu a risk managementu, můžeme otevřít celou řadu témat. Od stanovení a vyhodnocení risku při obchodování jednoho kontraktu po komplexní position sizing při práci s portfolii. Pro dnešní článek jsem se rozhodl rozvést téma jemnější kontroly risku skrz obchodování více kontraktů. Mnoho začínajících obchodníků vnímá rozšířené možnosti při obchodování s více kontrakty, ale především z pohledu diverzifikace při výstupech. Tedy ve stylu, že část kontraktů ukončujeme na prvním profit targetu, část na druhém targetu, pro poslední část pozice použijeme trailing stop. To je ovšem jen jeden z benefitů práce s multikontrakty. Ten patrně podstatnější je možnost jemnějšího řízení risku při jednotlivých obchodech díky otevírání různě velkých pozic podle aktuálního risku v trhu. Toto téma si mnoho traderů letmo uvědomuje (i díky tomu, že jsme se ho na Finančníkovi několikrát dotkli), málokdo mu však přikládá v praxi potřebný důraz. V diskréčním intradenním obchodování tomu rozumím – jde o další „prostor“ strategie, jehož aplikace vyžaduje poměrně dost přemýšlení a nejrůznějšího testování. Přesto doporučuji věnovat této oblasti pozornost. Podle mých zkušeností může popisovaný přístup podstatným způsobem vylepšovat výkonnost jak mechanického, tak diskréčního obchodování. Při normalizaci risku potřebujeme ve svém obchodním přístupu určit risk daného obchodu s využitím aktuální volatility či struktury trhu a přizpůsobit mu počet obchodovaných kontraktů. Abych mohl být v článku co nejkonkrétnější, budu princip ukazovat na jednom svém intradenním systematickém přístupu, který lze naprogramovat. Jde o velmi jednoduchý intradenní pattern, který obchoduji na trhu e-mini S&P 500 (ES). Začněme tím, že většina obchodníků pracuje s určitou formou fixního stop-lossu. Bez ohledu na vše ostatní, vstupují u svých intradenních obchodů do trhu například se stop-lossem 150 USD / kontrakt. Tento risk management je v základu použitelný, musíme si ale neustále uvědomovat, že jsme do obchodního plánu vnesli poměrně výraznou optimalizaci vycházející z historického testování trhu. Největší omezení podobného přístupu je v tom, že fixní stop-loss nezohledňuje aktuální volatilitu v trhu. Může se stát, že při nízké volatilitě budeme pracovat s příliš vysokým stop-lossem, při vysoké volatilitě nás trh může vyhazovat na nepřiměřeně blízkém stop-lossu. Používaný fixní stop-loss můžeme sice v čase upravovat, čímž ale do systému vnášíme další prvky optimalizace, které nemusí být nutně ku prospěchu celkové robustnosti. Nicméně hovoříme v obecné rovině – plusy a mínusy použití podobných principů vždy záležení na dalších parametrech obchodovaného systému. Například v začátku intradenního obchodování, při osahávání jednoho trhu s jedním kontraktem, je fixní stop-loss jednou z metod, která je jednoduchá a stále funkční. Ovšem jakmile se trader s trhy seznámí, může další práce na pokročilejším řízení riziku výrazně vylepšovat výsledky působení v trzích. Pojďme si vše vysvětlit na konkrétním příkladu. Řekněme, že bych obchodoval pouze jeden pattern a na základě historických backtestů použil fixní stop-loss 350 USD. Equity křivka systému by pak při obchodování jednoho kontraktu vypadala následovně: Equity nevypadá špatně. Je to mimo jiné i proto, že jsem na základě historického vývoje vybral takový stop-loss, který ze zpětného pohledu vyhovuje celému testovanému období. Pokud zvolím jinou hodnotu stop-lossu, například 150 USD, bude equity křivka vypadat jinak: Otázkou tak zůstává, jaký stop-loss použít pro budoucí obchodování? Pochopitelně můžeme s určitou pravděpodobností očekávat, že to, co fungovalo 10 let, může fungovat i do budoucna. Ovšem vždy existuje šance, že pro budoucí vývoj by bylo vhodnější použít jinou hodnotu stop-lossu, než třeba před rokem. Ve svém obchodování nejraději vycházím z těch nejzákladnějších a nejrobustnějších principů a to je i důvod, proč i v diskréčním intradenním obchodování používám vzdálený fixní stop-loss pouze pro případ, že by mi například vypadl internet. Můj skutečný stop-loss však vychází z momentální volatility obchodovaných trhů. V našem mechanickém modelu to můžeme jednoduše nasimulovat tak, že stop-loss bude odvozen z velikosti posledních 5 úseček. V programech typu TradeStation (ze kterého pochází aktuální ukázka) bychom použili některou z podobných variací následujícího kódu: stop_loss = AvgTrueRange(5)*Bigpointvalue; Ten říká, že finanční stop-loss bude odpovídat průměrné velikosti pěti posledních úseček krát dolarová hodnota bodového pohybu daného trhu. To je princip, se kterým – hodně rámcově řečeno – pracuji i v případě svého intradenního obchodování. Stop-loss se nám v takovém případě přizpůsobuje volatilitě, což má své klady i zápory. Klady jsou zřejmé – hodnoty stop-lossu nemusíme optimalizovat a můžeme se spolehnout na to, že náš risk odpovídá aktuální volatilitě. Nevýhody daného přístupu demonstruje následující graf, kde jsem tento typ stop-lossu odvozeného od aktuální volatility aplikoval na výše popisovaný obchodní model: Pohled na dlouhodobou equity vypovídá o tom, že aplikovaný risk management je funkční, ovšem přináší do obchodování proměnlivý risk. Respektive v plné pravdě odhaluje, jak se mění risk našich vstupů s ohledem na průběžně se měnící volatilitu. Jsou-li trhy dravější, pracuje model s vyšším riskem (pro vyšší targety), a tudíž celková dolarová ztráta na kontrakt může být vyšší než v době s nižší volatilitou. V době vyšší volatility tak může být naše equity křivka výrazně rozkmitanější než v době „normální volatility“. Tento princip úplně stejně platí i pro diskréční obchodování. Přestože by i podobná equity křivka byla obchodovatelná, má pro mne jednu ohromnou nevýhodou – čím méně stabilní výsledky z našeho tradingu dostáváme, tím hůře se na daný typ systému aplikuje position sizing. A právě rozumný position sizing (průběžné navyšování pozic) je to, co je v tradingu nejatraktivnější. Proto je cílem většiny profesionálnějších traderů co nejstabilnější equity. A tím se dostávám k technice, kterou jsem chtěl článkem demonstrovat. Jakmile si trader může dovolit obchodovat více kontraktů, stává se pro něj money management praktickým nástrojem pro kontrolu risku. Ve volatilnější vstupech, kdy je potřeba pracovat s vyšším stop-lossem, může trader snížit počet obchodovaných kontraktů a tím výrazným způsobem „normalizovat risk“. V programech typu TradeStation můžeme pro simulace použít podobný příkaz: pocet_kontraktu = Intportion(riskovana_castka_na_obchod/sl); kde riskovaná částka na obchod představuje celkovou finanční částku, kterou chci riskovat na jeden obchod (např. 2 % účtu) a sl je potřebný stop-loss. Intportion je příkaz programu Tradestation pro zaokrouhlení na celé číslo dolu. Aplikuji-li tento model na popisovaný systém, získám následující obrázek, kde počet obchodovaných kontraktů vychází z celkového risku 2000 USD na obchod: Na první pohled vidíme, že se equity křivka „vyrovnala“ a snížily se nám v obchodování drawdowny. Je to dáno tím, že v každém obchodu riskujeme stejnou část účtu a současně se náš stop odvíjí od aktuální volatility v trhu. Toto je velmi silný princip money managementu, který používám i v diskréčním obchodování. Nepracuji s žádnou sofistikovanou rovnicí, ale řídím se dvěma základními body svého obchodního plánu: - Skutečný stop-loss vychází z aktuální volatility. Pro toto sleduji výšku úseček na obchodovaném timeframu a na jejich základě stanovuji aktuální risk v obchodu. Současně umísťuji stop-loss do „logické zóny“ dle struktury trhu. - Pokud bych měl v daném obchodu riskovat příliš velkou část účtu, snížím počet obchodovaných pozic, nebo se snažím získat „vstup se slevou“. Mimochodem, jakmile se obchodník naučí řídit risk na základě aktuální volatility, velmi mu to usnadní přechod mezi obchodovanými trhy. Stop-loss stále umísťujeme do „logické oblasti“ (vycházející například z price action) a jen měníme počet pozic s ohledem na volatilitu obchodovaného trhu. Z tohoto principu opět vycházím při svých vstupech do různých trhů v rámci intradenního obchodování intermarket analýzy. I demonstrovaný systematický model si díky popisovanému principu nevede špatně v ostatních akciových indexech – a to i v těch, které mají s ES slabší korelaci. Pokud stejný systém bez jediné úpravy aplikuji na trh e-mini Nasdaq (NQ) získám následující equity křivku: U trhu e-mini Dow Jones (YM) získám tento graf: A jedním z hlavních důvodů robustnosti daného řešení je právě použitý money management odvíjející se od aktuální volatility daného trhu. Tedy princip, který je možný využít i v diskréčních formách tradingu.

-

V minulosti jsem už několikrát zmiňoval pozoruhodnou (a mou oblíbenou) teorii uznávaného autora a tradera Nicholase Nassima Taleba, nazvanou Černá labuť (Black swan). Dnes mám jistý důvod se k tomuto tématu opět vrátit. Nejprve si trochu připomeňme, o co jde. Myšlenku "černé labuťe" představil Nassim Taleb již před několika lety ve své knize stejnojmenného názvu. Tato teorie se v jednoduchosti zabývá důsledky vysoce nepravděpodobných událostí. To jsou takové události, které máme tendenci (obzvláště ve finanční oblasti) zcela ignorovat. Jak ale autor prokazuje, přesně takovéto události mají zcela devastující účinky, pokud opravdu přijdou. Jsou to události vysoce nepravděpodobné, vysoce nepředvídatelné a nesoucí v sobě extrémní riziko a nezřídka za takovými stojí i světové finanční krize (právě proto, že jejich pravděpodobnosti byly tak nízké, až byly finančním světem zcela ignorovány - tím nebyla možná rizika dostatečně chráněna). Nyní důvod, proč jsem se rozhodnul k tématu vrátit. Velmi mě totiž potěšilo zjištění, že tato mimořádně pozoruhodná kniha (patřící k mým nejoblíbenějším) vyšla nedávno i v českém jazyce! V minulosti jsme s Petrem sami uvažovali, že bychom knihu vydali, ale jelikož se z našeho pohledu jednalo o natolik okrajové téma, vyhodnotili jsme vydání tohoto titulu v rámci ČR a SR jako krajně riskantní. Naštěstí se však tento risk rozhodlo podstoupit nakladatelství Paseka a knihu za velmi příznivých 450,- kč (kniha má 440 stran) přineslo na náš trh. Za což jsem velmi rád a mohu knihu jen doporučit, chápu jí jako nezbytný základ knihovny každého tradera! Nyní trochu více k tomu, jak knihu pojmout, co od ní čekat a proč si jí přečíst. Předně, nečekejte žádné "lehké čtení na dobrou noc"". Kniha místy hraničí až na hranici filosofie a o mnoha věcech vás skutečně nutí přemýšlet. I přes určitou hutnost (a to buďte rádi, že knihu nemusíte číst v anglickém jazyce, i když já sám čtu přes 90% knih jen v angličtině, tato mně dala docela zabrat), stojí za to se knihou stránku po stránce prokousat. Jako odměna vám totiž bude to, že rázem začnete o pojmu risk přemýšlet úplně jinak. Mnohem realističtěji, mnohem zodpovědněji a mnohem skeptičtěji (jsem názoru, že zdravá skepse do tradingu patří). Na druhou stranu, už předem upozorňuji, že kniha asi není úplně vhodná pro panikáře, paranoiky a milovníky konspiračních teorií. Kniha může vzbudit až příliš snadno určitý pocit beznaděje, což je však daleko od pravdy. Kniha především poukazuje na nutnost připravenosti, na nutnost počítat s tím, že vysoce nepravděpodobné se může občas stát (ale také nemusí). Knihu je také možné chápat jako nový model obchodního stylu, sám autor je totiž velmi úspěšným opčním obchodníkem. Jeho taktika je v základu jednoduchá - nakupuje extrémně levné opce s tím, že dříve či později přijde další nečekaná, "devastující" událost a takové opce zhodnotí o stovky až tisíce procent. Když se sám nad knihou znovu zamýšlím, pak si zde dovolím uvést několik ryze praktických rad, jaké oblasti mohou svým způsobem přinést určitou "černou labuť": 1) Obchodování bez stop-lossu. Už jsem na toto téma psal několikrát. Pokud v trhu nemáte stop-loss, stát se skutečně může cokoliv - a je jen otázka času, než se to skutečně stane. Vymazání celého účtu díky obchodování bez stop-lossu pak určitě není příjemná záležitost. Přitom stačí jediná "černá labuť", 2) Obchodování u brokera, který nedrží stop-loss na vlastním serveru, nebo na burze, která nedrží stop-loss na svém serveru. Stejné riziko, jako předešlý bod. Jedna "černá labuť" může vymazat během chvilky celý účet. 3) Vypisování nekrytých opcí. Opět stejné, jako předešlé dva body. Stačí jediná nenadálá, vysoce nepravděpodobná událost a účet máte vymazaný. Stejnou pozornost je třeba pokud v rámci opcí legujete nebo rolujete, vždy je třeba myslet v prvé řadě na krytí. Černá labuť může přijít i během krátké chvilky, kdy zrovna nemáte opci krytou. Nikdy nevíte. Neposlouchejte ty, kdo tvrdí, že obchodování opcí bez krytí je pro profíky a obchodování opcí s krytím je pro amatéry. Je to jejich pohled na věc a jejich peníze. Vy si raději přečtěte zmíněnou knihu a chraňte své peníze. Je to to nejlepší, co můžete udělat. Pokud tedy máte své peníze rádi. Samozřejmě, našlo by se ještě pár dalších bodů, pointa je ale stále stejná - je třeba být rozumně opatrný, chránit vždy v prvé řadě své peníze a pracovat s důkladnou kontrolou a řízením rizika. Já osobně například v rámci automatických obchodních systémů i pracuji s více účty a více platformami, na více serverech - pokud by nastal krátkodobý technický problém, v ohrožení je jen snesitelná část mých pozic, atd. Samozřejmě podobné ochrany vždy už záleží také na tom, s kolika penězi pracujeme, jaké si můžeme dovolit celkové náklady na správu našich peněz. Stejnou měrou také kniha otevírá zajímavý, nový pohled na život. Koncept "Černá labuť" dává myslím střízlivější a opatrnější postoj i k dalším různým životním rozhodnutím. Zajímavé je převést například model na událost, kdy si bereme hypotéku na několik desetiletí. Z pohledu modelu "Černá labuť" stačí jediná vysoce nepravděpodobná událost a podobná dlouhodobá rozhodnutí, která mohou vypadat růžově v dny, kdy taková rozhodnutí realizujeme, se mohou proměnit ve dny zcela temné ve vzdálenjší budoucnosti. To je ostatně něco, co prokazuje i současná ekonomická krize. Proto já sám zastávám teorii, že člověk by si němel kupovat to, na co nemá, protože jediná nechtěná událost může pak zbytečně zkomplikovat život. Jsem zastáncem teorie "Černá labuť" a mnoho rozhodnutí ve svém životě se snažím dělat s přesvědčením, že i vysoce nepravděpodobná událost může jednou přijít. Samozřejmě, nedívám se na takové možnosti s paranoiou a hysterií, pouze díky tomu důležitá rozhodnutí více zvažuji raději s tmavými brýlemi, než růžovými - a také se snažím přemýšlet, zda existuje cesta, jak se i na vysoce nepravděpodobné riziko alespoň trochu připravit. Další výhodou knihy také je, že pokud podobnou teorii přijmete, začne vás učit přemýšlet a jednat mnohem flexibilněji. Nutno ještě zmínit, že kniha Česná labuť je i přes určité spíše intelektuální zaměření velmi oblíbená mezi špičkovými obchodníky a fund managery po celém světě a že autor knihy v době krize, kdy většina fondů drtivě prodělávala, dosáhnul neuvěřitelné zhodnocení (tuším, že něco kolem +400%, přesný údaj si ale nepamatuji). Mně osobně tato kniha dala opravdu mnoho, proto jí tady dnes s radostí propaguji a doporučuji i ostatním.