Nejpraktičtější indikátor? Patrně ATR.

Nejsem velký zastánce množství matematických indikátorů v tradingu. Ale pokud bych si měl vybrat dva, bez kterých si nedokáži trading představit, tak po klouzavém průměru je to Average True Range – ATR. Je to nástroj, který v různých obdobách používám ve většině svých obchodních plánů.

Co je to ATR?

Average True Range patří mezi indikátory měřící volatilitu. A volatilita je v obchodování vždy velmi důležitá. Volatilita znamená pohyb trhu. Možná bychom mohli obecně říci jeho dravost. A té se vždy jako tradeři musíme přizpůsobit.

Velmi rád jezdím s windsurfem na oceánu. Abych mohl jezdit, potřebuji vítr, který se opírá do plachty mého windsurfu a pohání jej vpřed. Větru ale musí být tak akorát – pokud nefouká, tak samozřejmě není žádná jízda a nemá smysl oceán pokoušet. Nepomůže ani velká plachta. Pokud fouká příliš, zvedají se vlny a jezdit už je příliš nebezpečné. Je lepší stát stranou. Vítr je možné v tomto případě přirovnat k volatilitě v trzích. Zde také svým způsobem surfujeme po virtuálních vlnách a potřebujeme, aby byly přiměřené našim systémům. A stejně jako vítr na oceánu, také volatilita v trzích se mění neustále, je třeba ji sledovat a přizpůsobovat se jí.

Výpočet ATR

ATR je zkratka pro Average True Range. Volně přeloženo „průměr ze skutečného rozpětí“. A přesně tak se indikátor počítá.

Nejprve se vypočítá tzv. True Range – řekněme skutečné rozpětí. To se počítá buď jako high-low aktuální úsečky, případně se zohledňuje i otevírací mezera (gap), pokud existuje a pokud je při započítání gapu vzdálenost vyšší.

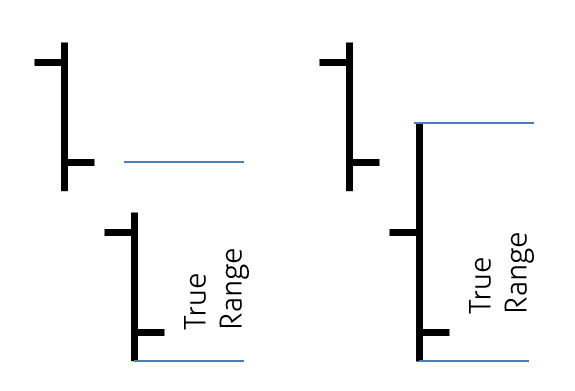

Takto vypadá True range pro klesající úsečky:

Dnes samozřejmě ATR počítají snad všechny programy pro práci s grafy, takže se zde nechci pouštět do nějakých podrobnějších technických popisů, ale věřím, že obrázek je dostatečně vypovídající.

True Range měří aktuální rozkmit trhu.

ATR pak k tomu přidává průměr – většinou jednoduchý, byť některé metody výpočtu ATR pracují i s komplexnějšími výpočty.

ATR(14) – tedy ATR s periodou 14, použije posledních 14 hodnot True Range, sečte je a vydělí 14.

ATR lze aplikovat na libovolný timeframe, na kterém tak získáváme základní informace o běžné volatilitě trhu v daném časovém rámci. Na screenshotu je vidět ATR aplikované na denní graf trhu SPY sledující index S&P 500. Poslední dny se ATR s periodou 14 pohybuje lehce pod hodnotu 2, v dubnu ale byla hodnota na úrovni 5. To jsou zásadní informace pro profitabilní trading!

Využití ATR

Volatilita je pro burzovní obchodníky podobně důležitá jako vítr pro windsurfaře. Pokud v trhu není, vystavujeme se v obchodu riziku, ale nemůžeme očekávat profity. Pokud je jí příliš, tak nám může zlomit vaz.

Volatilita je jeden z parametrů definujících kontext trhu.

V rámci našich obchodních metod bychom tak měli například sledovat aktuální volatilitu obchodovaného trhu a pracovat s určitým rozmezím, kdy je vhodné obchody otevírat a kdy stát stranou.

ATR může pomoci také dobře vybírat místa pro umístění stop-lossů. Vypovídá o průměrném rozkmitu trhu v daném období a ideální stop-loss je tak mimo tuto oblast. Ve swingovém obchodování velmi často umisťuji stop-loss ve vzdálenosti vycházející z ATR.

ATR osobně používám také pro určení velikosti otevírané pozice. Hlavně v portfoliích chci obchodovat tak, aby všechny otevřené obchody měly podobný risk. Ten vychází z volatility a tak jednoduše řečeno otevírám více pozic v méně volatilních trzích a méně pozic v těch více volatilních.

Začínajícím obchodníkům bych doporučil experimentovat s používám ATR pro časování vstupů pomocí technik mean reversion (podrobněji viz článek Jak začít stavět profitabilní obchodní plán?). Logika je jednoduchá – ATR definuje běžný rozsah trhů a zajímavé příležitosti jsou často mimo tyto oblasti. Pokud trh například z nějakého důvodu vytvoří nestandardně vysoký propad (a co je nestandardní nám pomůže určit právě ATR), může být velmi zajímavé takový trh nakoupit.

Závěr

Volatilitu v trhu lze měřit i dalšími způsoby – například pomocí standardních odchylky a podobně. ATR však představuje jeden z nejjednodušších indikátorů, který svou práci dělá navíc velmi dobře. Pokud s ním zatím nemáte zkušenosti, tak mu doporučuji věnovat dostatek času. Neboť investice tímto směrem se určitě vyplatí bez ohledu na obchodní styl, kterým pracujete.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1