Od signálů k otevřené strategii: Long Mean Reversion krok za krokem (od myšlenky po live trading)

Systematické mean reversion strategie živě obchoduji již mnoho let a tvoří páteř mého portfolia. Není to náhoda. Mean reversion patří mezi několik málo principů, které se dlouhodobě ukazují jako robustní napříč trhy a cykly, a přitom je lze převést do jednoduchých, obchodovatelných pravidel.

Co je mean reversion (a proč ji mít vedle momenta)

Zjednodušeně: trhy mají tendenci se po krátkodobých extrémech vracet k „běžné hodnotě“. Když se cena prudce vzdálí od svého průměru — vlivem emocí, zpráv či panických výprodejů — je v krátkém horizontu pravděpodobnější alespoň částečný návrat než pokračování ve stejném směru.

Charakteristika mean reversion strategií

- Nejlépe fungují v trzích pohybujících se do strany nebo s mírným trendem.

- Vydělávají na rychlých protisměrných pohybech a typicky drží pozice několik dnů.

- Mají jiný průběh výnosů než momentum/breakout přístupy; často jsou s nimi negativně korelované.

- Doplňují trendové strategie: v obdobích, kdy momentum prochází drawdownem, umí mean reversion část ztrát „tlumit“.

- Obvykle mají vyšší úspěšnost a menší průměrný obchod — psychologicky to bývá příjemnější, v portfoliu ale rozhoduje celková skladba a řízení rizika.

Long i short přístupy

Mean reversion obchoduji systematicky na long i short straně.

- Long mean reversion: nákupy po prudkých poklesech u akcií v dlouhodobém růstu (využívá se přirozený „růstový drift“ akciových trhů).

- Short mean reversion: shorty po extrémně rychlých růstech do dočasně přehřátých cen. Charakteristika i rizikový profil jsou jiné než u longu — v portfoliu ale přidávají další rozměr diverzifikace.

Pokud vás mean reversion zajímá do hloubky, doporučuji jako úvod:

- Mean reversion strategie (obchodování návratu ceny k běžné hodnotě)

- Časování návratu k průměru pomocí implikované volatility

- Nákup krátkodobých poklesů v akciích (vč. bezplatného on-line backtesteru)

Od signálů k otevřené strategii (co přesně zpřístupním)

V Trading Roomu dlouhodobě sdílím signály mean reversion v dashboardu. To je pohodlné a praktické pro denní práci. Na druhé misce vah je ale porozumění celé logice — od definování prvního principu přes volbu faktorů a testování až po zapojení do portfolia.

Proto nyní v Trading Roomu zpřístupním otevřenou long mean reversion strategii v podobě kurzu, který mapuje vývoj „od A po live trading“. Nejde o „seznam parametrů“, ale o metodiku, se kterou lze:

- formulovat obchodní myšlenku a převést ji do testovatelných faktorů,

- ověřit statisticky na širokých datech (in-sample i out-of-sample, různé indexy a trhy),

- řadit kandidáty (ranking) a chápat, kdy je signál relativně silnější/slabší,

- nastavit jednoduchá, exekučně proveditelná pravidla (detailní nuance jsou součástí kurzu),

- posoudit robustnost a citlivost na parametry,

-

zasadit strategii do reálného portfolia vedle dalších přístupů.

DůležitéOrganizace kurzu: více než 75 prezentačních slajdů, rozděleno do 11 video bloků. Cílem je předat know-how i konkrétní otevřený systém v podobě, kterou lze samostatně backtestovat a obchodovat.

Live trading: S&P 500 a kanadské akcie

Strategii jsem navrhl tak, abych ji sám obchodoval na živém účtu — a to jsem také udělal.

- Na S&P 500 obchoduji long mean reversion systematicky a automatizovaně podle pravidel, která v kurzu otevřeně popisuji.

- Paralelně jsem strategii nasadil i na kanadské akcie.

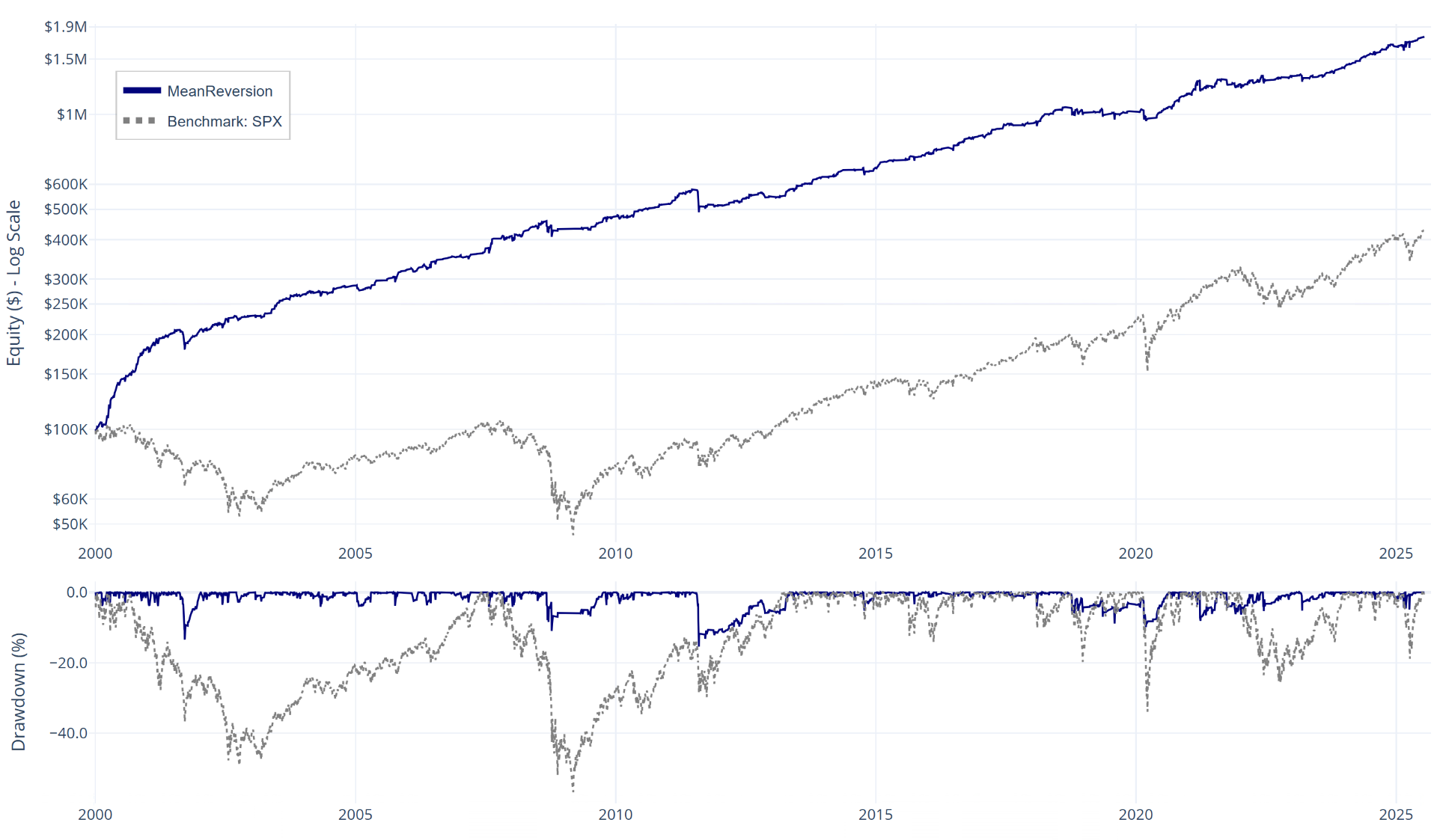

Backest na akciích S&P 500, o který své živé obchody opírám:

Strategie má potenciál výrazně překonávat benchmark (buy and hold S&P 500) při průměrném využití portfolio kapitálu pouze 12,28 %. To jí dává slušný potenciál ke kombinaci s dalšími strategiemi v portfoliu a dalšímu zvyšování výkonnosti.

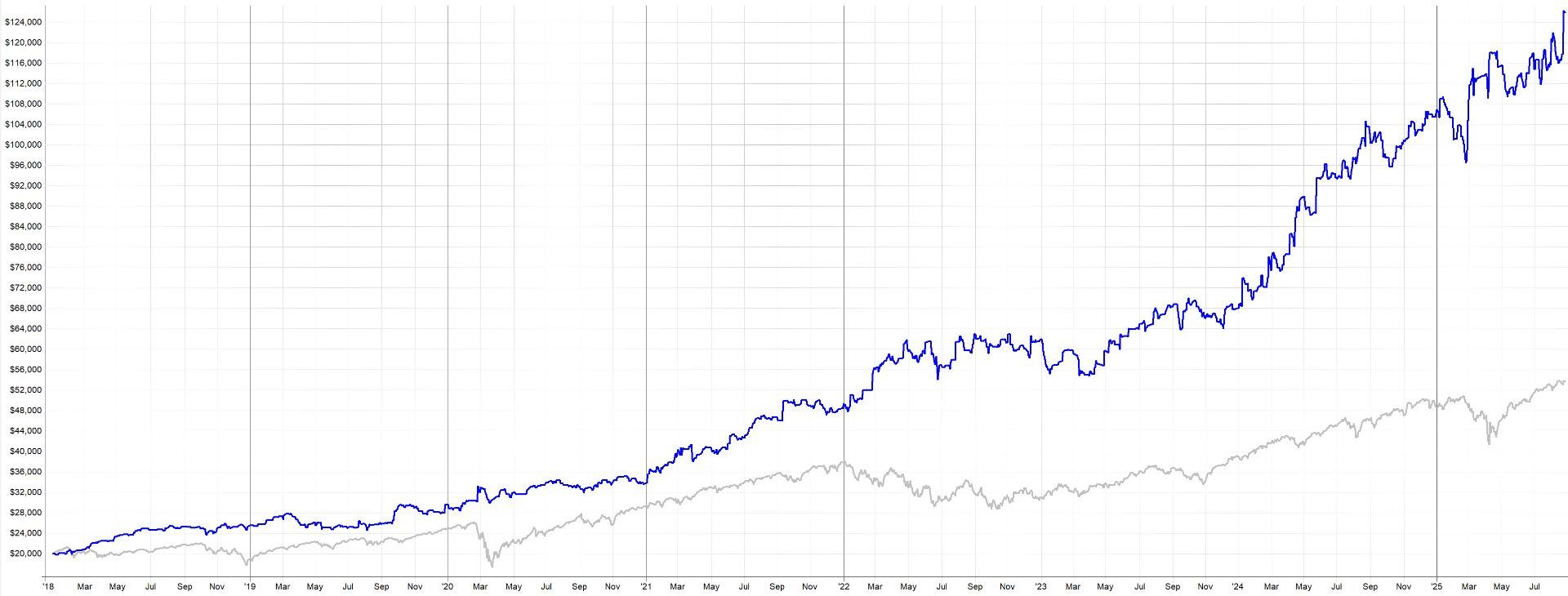

Na živém účtu mám za sebou první úspěšné obchody:

Pozn.: Backtest je vždy pouze simulací minulosti. Nezaručuje budoucí výsledky. V kurzu řeším, jak s těmito limity pracovat při skutečném nasazení a řízení portfolia.

Jak a kdy bude kurz dostupný

Kurz vývoje long mean reversion strategie zpřístupním v Trading Roomu v pondělí 8. 9. 2025.

- Měsíční členové získají přístup, pokud budou 8. 9. součástí skupiny. Přístup bude aktivní po dobu jejich členství. Po tomto datu už ale nebude kurz pro nově příchozí měsíční členy zpětně dostupný.

- Roční členové budou mít ke kurzu přístup kdykoliv v průběhu svého členství.

Stačí tedy být členem Trading Roomu právě 8. 9., kdy odkaz na kurz rozešlu a zpřístupním v členské sekci.

Co je součástí Trading Roomu

Trading Room není jen o jedné strategii. Je to prostředí, kde dlouhodobě sdílím a obchoduji více systematických přístupů a k nim dávám nástroje a know-how pro praktické využití.

Členové mají k dispozici:

- Swingové strategie (mean reversion, momentum) v podobě signálů v dashboardu, které lze filtrovat a kombinovat.

- Otevřenou intradenní breakout strategii včetně kompletních kódů a autotraderu (TradeStation / Interactive Brokers / Darwinex Zero). Tento systém obchodujeme v Trading Roomu již více než rok a v posledních měsících tvoří nová high - k výsledkům podrobněji viz zde.

- Portfolio analyzer, ve kterém si můžete simulovat dopady kombinací strategií na výnos a riziko.

- Uzavřenou diskuzi, kde řešíme praktické aspekty nasazení strategií, risk management a dlouhodobou správu portfolií.

Ukázka výkonnosti otevřených strategií v Trading Roomu

Aby bylo zřejmé, co konkrétně v Trading Roomu sdílím, přikládám společnou equity křivku dvou strategií, které mají členové k dispozici v otevřené podobě:

- nově vyučovaná long mean reversion strategie

- a intradenní breakout s možností plné automatizace.

Long Mean Reversion + intradenní breakout. Modrá = strategie, šedá = benchmark S&P 500. Komise a skluzy v plnění zohledněny.

Výsledky (po zohlednění komisí a realistického skluzu):

- CAGR: 27 %

- Max. drawdown: –13 %

- Sharpe ratio: 1,38

Intradenní breakout, který je v TR k dispozici už více než rok, se v posledních měsících dostal na nová maxima. Jeho detailní popis a equity najdete i v nedávno publikovaném článku: Síla extrémních dní: Proč průměr klame a disciplína vítězí.

Intradenní breakout je testován s použitím ETF, většina členů Trading Room je obchoduje skrz microfutures nebo 0TDE opce. Backtest nezaručuje stejné výsledky do budoucna. Výkonnost podobného portfolia sám dál diverzifikuji dalšími strategiemi.

Shrnutí

Mean reversion patří mezi nejrobustnější obchodní principy, které se v trzích dají využít. Přirozeně doplňuje momentum a breakout strategie a pomáhá portfoliu tlumit výkyvy.

Proto jsem se rozhodl poprvé v Trading Roomu sdílet kompletně otevřenou long mean reversion strategii – včetně metodiky vývoje „od nápadu po live trading“. Získáte nejen systém, ale hlavně proces, díky němuž si můžete stavět a testovat strategie sami.

Trading Room je prostředí, kde tyto přístupy obchodujeme v praxi: od swingových signálů, přes otevřený intradenní breakout s autotraderem, až po portfolio analyzer a společné diskuze.

Pokud vás systematický trading zajímá do hloubky je nyní právě ten okamžik, kdy se do skupiny připojit a v pondělí 8. 9. 2025 získat k Mean Reversion kurzu přístup.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1