Kdy mohou při obchodu přijít problémy při výpadky internetu? Co je to OCO vazba?

Při intradenním obchodování je klíčové vědět, ve kterých okamžicích je naše pozice chráněna stop-lossem i v případě výpadku internetu. A kdy bychom naopak měli jednat co nejrychleji, protože naše pozice chráněná být nemusí. Zde je souhrn tipů na situace, které by každý trader měl mít ošetřeny ve svém obchodním plánu.

Kde je držen stop-loss?

Stop-loss by měl být především naše ochrana proti nenadálým technickým potížím, jako je například výpadek internetu či porucha hardwaru. Zejména při intradenním obchodování futures je nezbytné, aby byl stop-loss vždy držen mimo náš počítač. Komodity se umí intradenně hýbat velmi rychle a i menší nechráněná pozice může na menším účtu udělat za pár minut solidní zářez.

Každý trader by si měl zjistit, zdali je jeho stop-loss skutečně umístěn buď na serveru brokera, nebo na burze. Nemusí to tak být automaticky – některé programy a brokeři fungují tak, že stop-loss je držen pouze na počítači obchodníka. Pokud ale dojde k přerušení spojení s burzou, nebude logicky takový příkaz exekuován.

Naštěstí musím říct, že dnes už neznám žádné běžně používané řešení, které by základní stop-loss drželo jen na počítači tradera. Ovšem vždy bych se pro jistotu u brokera informoval – především pak při obchodování některých exotičtějších produktů na méně používaných burzách.

Kde je držena vazba mezi profit targetem a stop-lossem?

Se základními stop-lossy tedy dnes situace není tak nepřehledná jako dříve, ale problémy zůstávají ve způsobu zacházení s vazbou mezi profit targetem a stop-lossem. Většina intradenních obchodníků používá souběžně oba zmíněné příkazy. Vstoupím-li do dlouhé pozice například nákupem komodity za cenu 100, potom coby profit target umístím do trhu limitní prodejní příkaz na cenu například 120 a coby stop-loss prodejní stop příkaz na cenu 90.

Po dobu kdy jsem v otevřené pozici, mám k exekuci připravené oba příkazy, ovšem pochopitelně chci provést vždy jen jeden z nich. Buď pozice skončí na profit targetu, nebo na stop-lossu. Jakmile bude exekuován prodejní limitní příkaz (profit target) na ceně 120, pozice se uzavře a samozřejmě očekávám, že bude automaticky zrušen druhý prodejní příkaz, který visel na ceně 90 coby „stop loss“.

O zrušení druhého čekajícího příkazu se stará tzv. OCO (One cancels others) nebo OCA (One cancels all) vazba. Jednoduše řečeno broker s příkazy pracuje jako s určitým „kompletem“ – je-li proveden jeden příkaz, druhý (zbylé) se zruší.

Aby ovšem zmíněná vazba fungovala i v případě výpadku internetu, je třeba, aby byla držena mimo náš počítač (u brokera), což však vůbec není pravidlem! Existuje celá řada softwarů, které vazbu pouze simulují v rámci svého prostředí. Dále pak existuje celá řada běžně používaných brokerů, kteří tuto vazbu nedrží u sebe, ale opět nechávají vše na počítačích samotných traderů.

V případě výpadku internetu se pak zadaný stop-loss i profit target chovají jako dva samostatné příkazy. Pokud je jeden zasažen, druhý se nezruší. Což pochopitelně znamená, že nezrušený příkaz může otevřít novou pozici, která nebude navíc chráněna žádným stop-lossem.

Řekněme, že vyjdeme z výše uvedeného příkladu, kde máme na ceně 120 zadaný prodejní limitní příkaz (profit target) a na ceně 90 prodejní stop příkaz (stop-loss). Jsme tedy v dlouhé pozici a vypadne internet, porouchá se počítač, spadne program nebo jej uživatel sám zavře. Cena v trhu poroste až k úrovni 120, zde se obchod uzavře skrz čekající prodejní limitní příkaz. Ovšem na ceně 90 nám čeká prodejní stop příkaz. Pokud se cena obrátí a doklesá až k hodnotě 90, tento příkaz otevře novou, nechráněnou short pozici.

Taková situace může leckoho zaskočit a každý by minimálně měl vědět, jak jeho platforma a broker funguje. Pracujete-li s Interactive Brokers (který standardně drží OCO vazby na svých serverech) pak se můžete přesvědčit, zdali jsou vaše obchody zadávány včetně OCO vazem následovně:

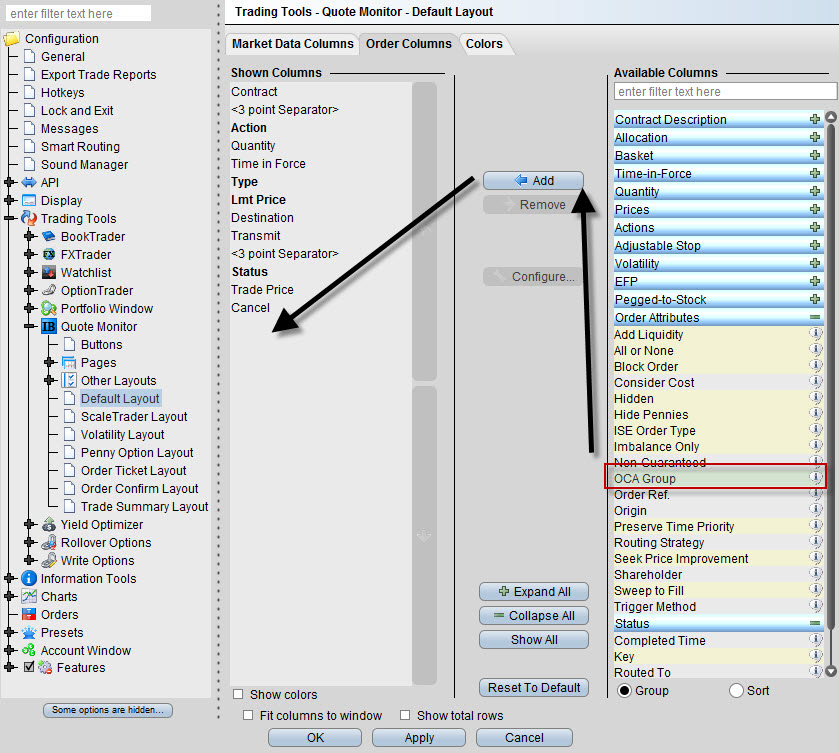

V dashboardu TWS klikněte na ikonku „klíče“ (viz černá šipka s číslem „1“ na níže uvedeném screenshotu) a do layoutu si přidejte i sloupec s informací o OCA group. Naleznete jej v záložce Order Columns, skupina Order Attributes:

Po otevření obchodu uvidíte ve sloupci OCA Group u příkazů představující stop-loss a profit target čísla OCA vazeb. Viz následující ukázka, kde jsem čísla OCA vazeb zvýraznil žlutými obdélníky:

Pokud jsou tato čísla stejná, jsou příkazy odeslány jako OCA – v případě vypnutí primární platformy nebo výpadku internetu bude vždy zbylý příkaz automaticky zrušen poté, co dojde k aktivaci jednoho z odeslaných příkazů. Na screenshotu vidíte, že jsou otevřeny dvě pozice, kde v každé je zadaný stop-loss a profit target – příkazy mají stejnou OCA vazbu pochopitelně jen vždy v rámci „svého“ obchodu.

OCO vazba vzniká vesměs až při otevření pozice

A poslední věc, na kterou bych rád upozornil, protože na ni občas obchodníci zbytečně ztrácí peníze. OCO/OCA vazba vzniká skoro vždy až v okamžiku, kdy vstoupíme do trhu. A to i v případě obchodování skrz Interactive Brokers s využitím programů typu Sierra Chart nebo NinjaTrader. Vstupujete-li do trhu tak, že připravíte v Sierra Chart / NinjaTraderu na cenovou úroveň limitní příkaz a pak čekáte delší dobu na jeho vyplnění, je potřeba počítat s tím, že v případě výpadku internetu před exekucí příkazu, může být tento později v trhu vyplněn bez ochranného stop-lossu. Ten je k brokerovi v takovém případě většinou totiž posílán ze softwaru až poté, co program od brokera obdrží informaci o vyplnění vstupního příkazu.

Výjimku tvoří řešení úzce integrovaná s brokerem. Například u Interactive Brokers je možné zadat vstupní příkaz tak, že se pozice automaticky doplní o ochranný stop-loss i v případě, že je celá platforma vypnutá. Ale takový obchod je třeba zadávat rovnou v prostředí TWS, nikoliv skrz Sierra Chart či NinjaTrader.

Závěrem

Pochopitelně, že nemusí být problém obchodovat ani v případě, že broker u sebe nedrží OCO/OCA vazby, případně když vstupujeme skrz vyčkávající limitní příkaz z platformy typu Sierra Chart nebo NinjaTrader. Jen je důležité vnímat rizika, se kterými pracujeme a případně se na ně připravit – mít k dispozici např. záložní připojení skrz mobilní telefon a nenechávat situaci bez dozoru.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.