Stanovení výše kapitálu pro portfolio strategií

V minulých týdnech jsem strávil opravdu hodně času rozmýšlením o tématu kapitalizace a position-sizingu v rámci portfolia mechanických, nebo částečně mechanických obchodních strategií. Stanovení výše kapitálu pro portfolio není zdaleka tak jednoduchá věc, jak se může ze začátku zdát. Po týdnech testování a přemýšlení jsem nakonec došel k jednoduché metodě, kterou dnes prezentuji i ostatním čtenářům.

Nejprve je třeba si říci, proč je určení kapitálu pro portfolio obchodních systémů trochu záludnější otázka než kapitalizace samotného systému.

Řekněme, že se řídíte pravidlem, že budete riskovat max. 3 % účtu na 1 obchod. Pokud je váš stop-loss vždy veliký maximálně 300 USD, pak pro takový obchodní systém potřebujete počáteční kapitál alespoň 10 000 USD. Až do tohoto bodu je logika poměrně jednoduchá.

Jaký ale stanovit kapitál, pokud budete mít takové systémy 3 a rozhodnete se je poskládat do portfolia, protože mají nízkou vzájemnou korelaci? Logicky se nabízí otázka, že byste měli kapitalizovat částku 3x 10 000 USD = 30 000 USD. Jenomže vzájemná nízká korelace systémů snižuje v případě obchodování portfolia celkový drawdown, což znamená, že teoreticky můžeme pracovat s menší částkou. A menší částka na celé portfolio znamená celkově větší procentuální zhodnocení počátečního kapitálu v budoucnu – takže rozhodně stojí za to pozastavit se nad otázkou, jak kapitalizovat portfolio systémů.

Určení správného kapitálu pro portfolio nízce korelujících systémů vidím tedy jako kritickou důležitou věc.

KROK 1: určení tolerance rizika

Aby otázka kapitalizace portfolia nebyla tak jednoduchá, další důležitý faktor, který je třeba vzít v potaz, je osobní tolerance rizika. Každý máme jinou toleranci rizika a každý jsme připraveni na jiný maximální drawdown. Naše vlastní portfolio systémů by mělo odrážet i tuto skutečnost a kapitalizace by měla být taková, aby v případě nejhorších předpokládaných scénářů došlo k drawdownu tak velikému, aby to pro nás ještě bylo psychicky snesitelné.

Určení nejhorších možných scénářů je pak rovněž kriticky důležitý aspekt a často chybně velmi podceňovaný. Vycházím z holého faktu, že mnoho traderů skončí předčasně kvůli podkapitalizaci. Backtest je přitom v případě nejhorších scénářů nedostatečný ukazatel – v budoucnu se zaručeně odehrají scénáře horší, než co nám ukázal backtest. Takže mým cílem je už od začátku připravit si kapitál v takové výši, abych v případě velmi špatných scénářů nejenom neohrozil celé obchodování (tj. neohrozil celý účet a možnost, že bych kvůli rapidnímu poklesu musel celé portfolio "vypnout"), ale především si připravit kapitál v takové výši, abych se cítil stále pohodlně v momentě, kdy se systému opravdu nebude dařit a ono nejhorší (horší než v backtestu) nastane.

Při určení stanovení kapitálu tedy já osobně vycházím z následujícího (tyto aspekty odráží mou vlastní toleranci rizika):

1) Ze zkušenosti vím, že pokles equity do výše 25 % (drawdown) při velmi špatném období je pro mě přijatelná úroveň, stále ještě poskytující adekvátní úroveň komfortu. Parametry určování výše kapitálu pro portfolio budu tedy vždy zvažovat co nejvíce s ohledem na to, aby můj pokles kapitálu při velmi špatných scénářích (tj. ještě výrazně horších, než co ukázal backtest) nebyl větší, jak 25 % (tj. abych měl kapitál vždy větší, než 4x nejhorší možná varianta).

2) Na kapitalizaci nahlížím kombinovaně jak z pohledu jednotlivých systémů, tak celkového portfolia. Nesčítám nejhorší scénáře z jednotlivých systémů za účelem zjistit maximální možný drawdown, neboť systémy volím do portfolia tak, aby neměly vysokou korelaci a aby jako celek snížily celkový drawdown. Přesto mě zajímá nejhorší scénář jednotlivých systémů versus nejhorší scénář celého portfolia – z těchto dvou variant následně vyberu tu horší pro určení výše kapitálu (viz dále).

Určení si tolerance rizika je tedy první důležitý krok, abychom vůbec mohli začít s nějakými počty. Pokud si nepoložíme odpověď na tuto základní otázku, nemůžeme postoupit dále.

Zjednodušeně bych předešlé dva body shrnul do jednoduchého osobního motta:

"Vždy simuluj scénáře výrazně horší, než je nejhorší situace z backtestu. Dle těchto situací pak kapitalizuj své portfolio tak, aby tyto nejhorší scénáře neztratily ideálně více jak 25 %. I pokud by i nejhorší modelované scénáře byly 2x horší (extrémně nízká pravděpodobnost, ale v trzích je možné všechno), neměl bys přijít o více jak polovinu celkového účtu".

KROK 2: výpočet kapitálu

Nyní tedy můžeme přejít k samotnému určení kapitálu.

Jak už jsem naznačil, pro mě osobně je třeba připravit se na nejhorší možné varianty. Provedl jsem opravdu mnoho experimentů, porovnání i konzultací se svými zahraničními kolegy a nakonec si vytvořil základní pravidla, od kterých se při určení výše kapitálu pro portfolio systémů odpíchnout.

Takže, výše kapitálu musí splňovat následující podmínky:

Kapitál vyčleněný na celé portfolio musí být alespoň 4x větší než:

a) dvojnásobek historického drawdownu jednotlivých systémů; tj. každý jednotlivý systém v portfoliu nesmí mít dvojnásobek historického drawdownu větší než 1/4 zamýšleného kapitálu pro celé portfolio,

b) nejvyšší drawdown na základě Monte Carlo analýzy jednotlivých systémů; tj. žádný ze systémů v portfoliu nesmí mít maximální drawdown dle Monte Carlo analýzy (confidence level 95%) větší než 1/4 zamýšleného kapitálu pro celé portfolio,

c) nejvyšší drawdown na základě Monte Carlo analýzy celého portfolia jako celku; tj. maximální Monte Carlo drawdown celého portfolia nesmí být větší jak 1/4 zamýšleného kapitálu pro celé portfolio.

Toto jsou tedy má "železná" pravidla a nyní je převedu do čiré praxe.

Zde je konkrétní příklad postupu přípravy výpočtu nutného kapitálu pro portfolio, krok po kroku.

Příklad krok po kroku

1) V programu Market System Analyzer provedu Monte Carlo analýzu jednotlivých systémů, které chci uplatnit v portfoliu.

2) V programu Market System analyzer provedu Monte Carlo analýzu celého zamýšleného portfolia.

Výsledky zapíšu do speciálně připraveného sešitu v Excelu.

3) Nechám v Excelu spočítat dvojnásobek maximálního drawdownu jednotlivých systémů a vybrat větší z drawdownů mezi 2x maximální drawdown z backtestu versus Monte Carlo drawdown.

![]()

4) Vyberu nejvyšší drawdown z předešlého bodu a porovnám s Monte Carlo drawdownem celého portfolia. Nejvyšší hodnotu (tj. nejvyšší drawdown) vynásobím 4x a tím dostanu kapitál potřebný pro dané portfolio.

![]()

Tím mám tedy jasnou částku, se kterou bych měl začít obchodovat portfolio systémů.

Ještě jeden "stress-test: porovnání s variantou "3 nejhorší možné dny"

Zcela na závěr pak praktikuji pro všechny případy ještě jeden stress-test, na jehož základě se mohu finální kapitál rozhodnout ještě lehce upravit.

V podstatě udělám velmi jednoduchou simulaci situace, kdy jde vše velmi špatně a rovnou 3 dny po sobě. Systémy v portfoliu sice příliš nekorelují, ale přesto chci vědět, že pokud bych na všech 3 systémech celkem 3 dny po sobě ztrácel na základním stop-lossu, nechci být s kapitálem v drawdownu větším jak opět cca 25 %.

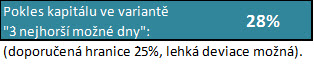

Nechám si tedy v Excelu vypočítat, jak by situace, co se poklesu equity týče, vypadala ve scénáři "3 nejhorší možné dny":

Výsledkem je možnost poklesu kapitálu -28 %. To je lehce za hranicí, ale je to snesitelné. Ve finále tedy stanovím kapitál na celé portfolio na cca 24 000 - 25 000 USD, což je hranice, u které se s celý portfoliem budu cítit bezpečně.

Závěr

Samozřejmě, popsaný postup není jediný možný a už vůbec netvrdím, že je ze všech nejlepší. Pro mé účely je však zcela dostačující – a zda bude v budoucnu potřeba nějaká další úprava, ukáže až čistá praxe.

Tomáš Nesnídal