I trhy mají své dobré a špatné období…

Při vytváření obchodních systémů bezesporu narazíte na období, ve kterých budou selhávat prakticky jakákoliv pravidla fungující ve všech ostatních fázích trhu. Velmi těžko na nich půjde vytvořit jen trochu robustnější pravidla obchodních systémů. Přičemž daná období se mohou vyskytovat v minulosti, ale mohou nás čekat i v budoucnu.

Vezměme si za příklad běžné intradenní obchodování akciových indexů na půlhodinových grafech, kde mnoho obchodníků pracuje jak s různými momentum, tak reverzními systémy.

Sám při testování systémů na akciových indexech pracuji na co nejdelší historii dat, která mám od roku 2000.

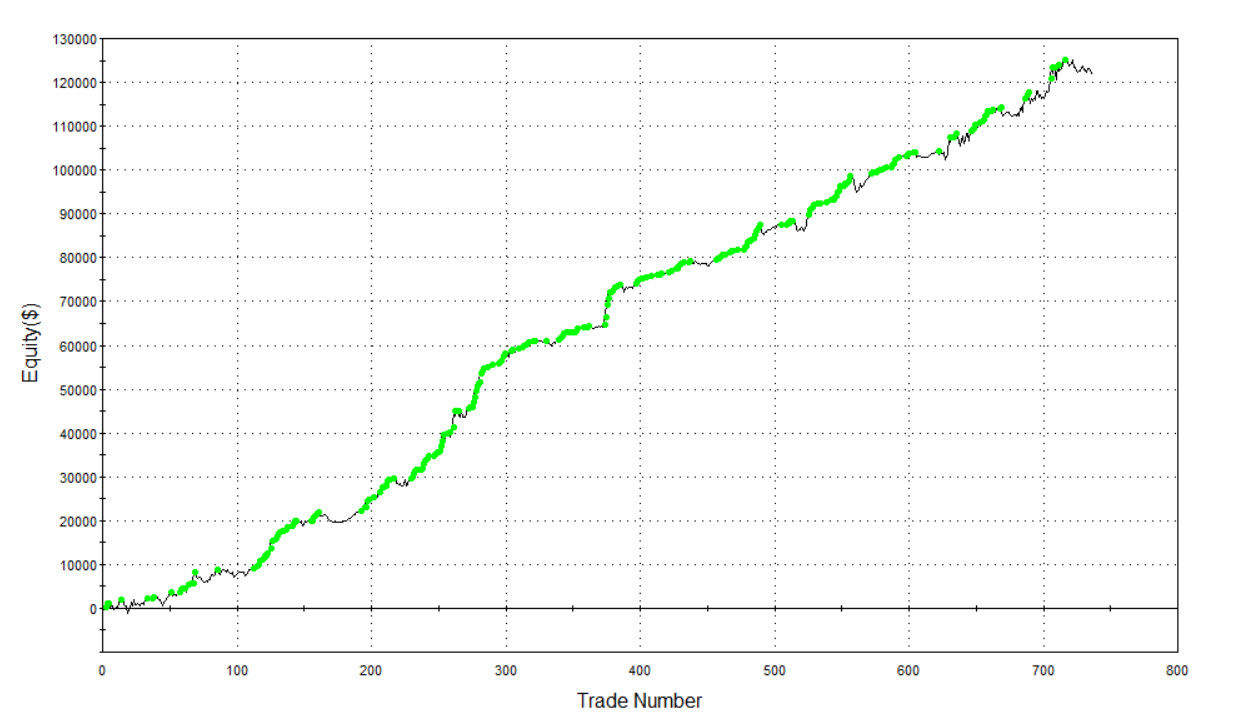

Sleduji-li pouze backtesty z pohledu jednotlivých obchodů, lze najít přístupy, které mají v historii konzistentní výkonnost. Například podobnou:

Jde o systém obchodující trh e-mini ES na 30minutovém grafu, jehož logika vychází z intermarket analýzy mezi hlavními akciovými indexy. Poslední období v grafu je již plně OOS, kdy systém poskytuje výsledky velmi konzistentně. Což je samozřejmě to, co mám zejména v intradenním obchodování rád. Ze zkušenosti vím, že výkonnost takového mechanického přístupu se bude časem jen zhoršovat, a je tak potřeba pracovat se systémy, jejichž výkonnost poskytuje dostatek prostoru pro degradaci.

Konzistentní výkonnost je proto jeden z parametrů, který u intradenních systémů hledám.

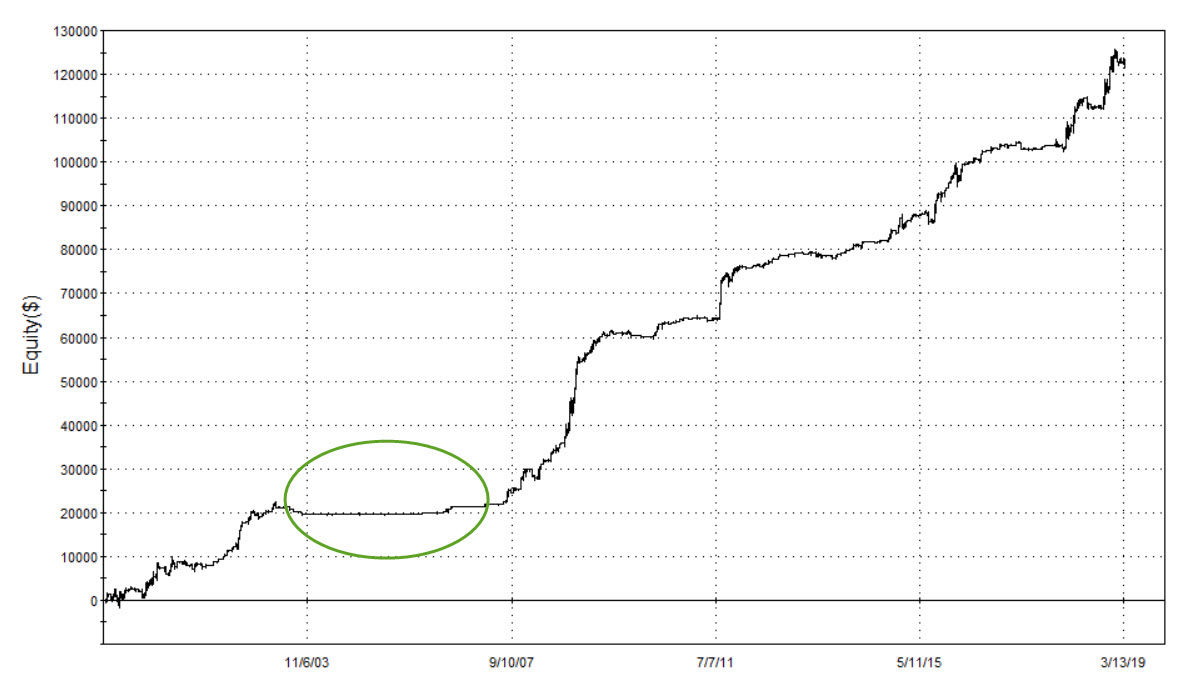

Pokud se ale u výše uvedeného systému přepnu na pohled podle data obchodů, získám následující obrázek:

Je na něm vidět, že posledních více než 10 let měl systém solidně konzistentní výkonnost i z pohledu času probíhajících obchodů.

Ale co roky 2003–2006? Defacto zde nebyly žádné obchody.

Běžně podobná období nemám v backtestech rád, aniž bych získal bližší vysvětlení, co se v dané období dělo.

Odpověď mi nejčastěji poskytují obecnější prototypy obchodních systémů, které používám coby určité benchmarky. Jsou to de facto šablony základních obchodních přístupů – momentum, reversal atd., které nejsou jakkoliv optimalizovány a samozřejmě nejsou určeny do živých trhů. Mohou mi však napovědět o historických reakcích trhů na dané typy strategií.

A skutečně. V indexech bylo velmi obtížné v letech 2003–2006 stavět strategie, které by pak dokázaly vydělávat i v dalších letech. Je to hlavně z důvodu nižší volatility. Prakticky všechny mé mechanické intradenní systémy na akciové indexy mají v daném období minimum obchodů.

K čemu dále jsou podobné informace pro mě důležité?

- Na dané období se mohu podrobněji zaměřit a snažit se pochopit, jak se dané trhy lišily od jiných let. Může mi to pomoci připravit se na dobu, kdy se daná charakteristika může do trhů vrátit a já bych hledal důvody, proč systémy nevydělávají.

- Opravdu velmi důležitá je tato informace při stavbě obchodních systémů, kdy data dělíme na In sample (na nich systémy tvoříme) a Out of sample (na nich systémy ověřujeme). Systémy budou mít úplně jinou robustnost v live tradingu, pokud je budeme stavět na datech obsahujících například většinu období 2003–2006 vs. pozdější. Dnes tak nejraději stavím systémy tak, že IS kombinuji z různých historických období, abych měl při stavbě k dispozici tržní průběhy s různými charakteristikami.

- S informací pracuji i ve vyhodnocování výkonnosti systémů například při optimalizaci. Jen těžko mohu očekávat, že systémy optimalizované na datech 2003–2006 budou vydělávat v roce například 2006-2008.

- V rámci vytváření portfolií se budu zaměřovat na systémy a trhy, které se budou s podobnými periodami dobře doplňovat, a naopak se jim bude v dané období dobře dařit.

Obchodovatelnost trhů je vždy spjatá s obchodním stylem, kterým se na trhy díváme. A z mé zkušenosti budete v různých trzích v různých periodách nacházet období, která z řady důvodů nevyhovují principům běžně používaných obchodních stylů. A u takových je dobré snažit se pochopit důvody, proč systémy nefungují jako jindy. A ne se snažit reoptimalizovat systémy tak dlouho, až i na podobných průbězích budou vykazovat historické profity. Protože takové systémy budou mít v živém obchodování tendence vykazovat znaky silné přeoptimalizace.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1