Jak efektivně na obchodní plán

Obchodní plán je základ každého obchodníka. Již jsme zde mnohokrát hovořili o tom, že bez obchodního plánu je trading pouze hazardem a nikoliv seriózním byznysem. Doposud jsme si však neřekli nic více o tom, jak by takový obchodní plán měl vlastně vypadat a v čem si například můžeme obchodní plán budovat. Pojďme tedy na to.

V čem si vedeme obchodní plán

Ačkoliv nejsem počítačový typ a nepatřím k promoterům software, dnes udělám vzácnou vyjímku a svůj článek začnu tipem na počítačový program, který je jako dělaný na zaznamenávání a vedení obchodního plánu.

Takže, s Petrem výhradně používáme pro podobné účely komerční program firmy Microsoft zvaný OneNote, který jsme objevili zhruba před 2 lety. Od té doby tento skvělý pomocník využíváme nejenom k sepisování jednotlivých obchodních plánů, ale také k vedení záznamů o různých studiích, dílčích testech, nápadech a myšlenkách na nové strategie, a podobně. Co tedy OneNote je?

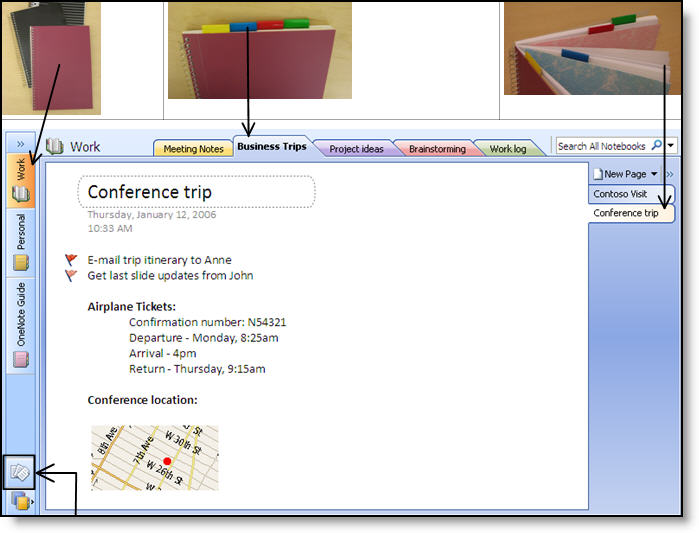

Jedná se vlastně o textový editor, který je však dokonalou elektronickou podobou šanonu; můžeme si zakládat a vytvářet nové šanony, těm přiřazovat jednotlivé oddíly a každému oddílu pak přiřadit samostatné stránky s různými tématy. Vše jednoduše, intuitivně a s možností mnoha různých grafických templatů. Krom toho však můžeme jednoduše tvořit a vkládat screenshoty, linkovat internetové adresy, přidávat obrázky a tabulky a dokonce kdykoliv přidat na jakýkoliv list celý soubor (který se objeví vždy jako ikona). Pokud se s programem OneNote naučíte, nikdy již nic jiného pro podobné projekty používat nebudete, protože OneNote zahrnuje v sobě skutečně vše – dokonce i podporu pro TabletPC.

Princip programu OneNote nejlépe vystihuje tato ukázka pořízená přímo z tutoriálu programu.

Hotový obchodní plán můžete samozřejmě tisknout a exportovat v řadě různých formátů – od Microsoft Word dokumentu až po PDF. Samozřejmostí jsou i různé přednastavené, vizuálně velmi působivé grafické šablony, které jakémukoliv projektu dodají na ještě větší působivosti, a také možnost různých grafických nastavení každé jednotlivé stránky – od barvy papíru až po okraje a linkování. Tolik tedy k programu, který doporučuji alespoň někde stáhnout v trial verzi a vyzkoušet. Cena není nejnižší, ale program se určitě vyplatí.

Pojďme se nyní kouknout na konkrétní podobu, jak já sám OneNote využívám pro obchodní plány.

V prvé řadě, pro každý styl obchodování (intradenní, opce, spready) mám založený samostatný šanon.

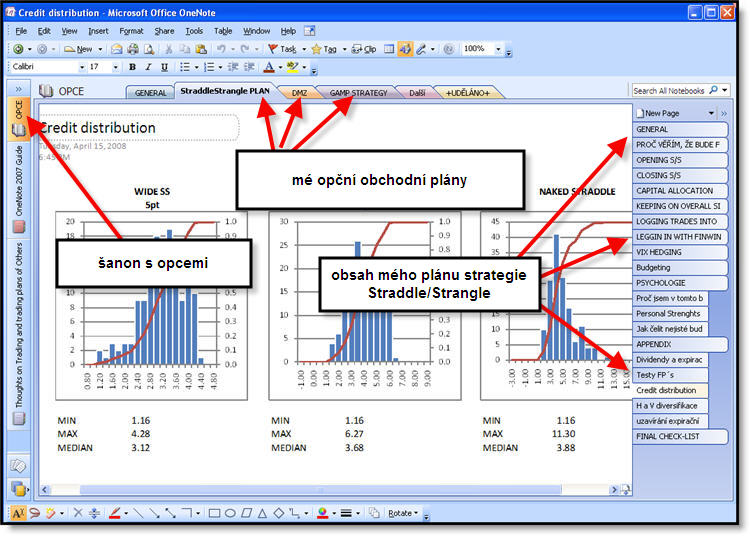

Tak například pro opční strategie mám založený šanon s názvem OPCE. Tento šanon (stejně jako ostatní) mám rozdělený na několik sekcí; první sekci GENERAL tvoří různé obecné poznámky k tématu opčního obchodování, od technických a teoretických aspektů až po praktické postřehy a psychologii. Následují tři sekce s konkrétními obchodními plány opčních strategií, které aktuálně obchoduji. Pátou sekcí zvanou „Další“ je pouze souhrn nápadů a myšlenek, které možná budu chtít v budoucnu rozvíjet. Poslední sekce zvaná „Uděláno“ je pak jednoduchý To-do list, který mně pomáhá příliš nezlenivět.

Toto je běžná struktura mého obchodního plánu. Pro každý obchodní plán mám samostatnou „sekci“, každý jednotlivý plán většinou čítá 60-70 stránek A4.

Nejvíce prostoru je vždy věnováno sekci s jednotlivým obchodním plánem. Každý můj jednotlivý obchodní plán má poměrně rozsáhle strukturovaný obsah (viz levý sloupec); obchodní plán mám rozdělený na jednotlivé kroky spojené s plánováním obchodu, jeho exekucí a následné zapsání do obchodního deníku – podrobnější strukturování vám popíši již za moment. Každá stránka věnovaná dílčímu kroku je ve skutečnosti delší než pouze jedna stránka A4 (OneNote tvoří každou jednotlivou stránku jako „nekonečnou“), snažím se tedy vše popisovat vše co nejdetailněji a zásadně doplňovat co nejvíce obrázky. Mé obchodní plány obvykle čítají kolem 60 stránek A4 na strategii, samozřejmě vše hojně doplněno co nejvíce názornými ukázkami a screenshoty. Podobně rozsáhlý plán se snažím vždy budovat ať již jde o strategii intradenní, opční, nebo spreadovou. Samotný obrázek výše vám již určitě napoví více, jak asi vedení si obchodního plánu v mém případě vypadá.

Co by mělo být strukturou obchodního plánu?

Nyní jsme si tedy ukázali velmi užitečný nástroj pro stavbu obchodního plánu, a tak přichází na řadu podstatnější část článku – co přesně by měl plán obsahovat. Pokusím se tedy nyní shrnout, co zahrnují do obchodního plánu každé své strategie (opční, intradenní, spreadové...) já sám.

1. Obecné poznánky ke strategii. Co je principem strategie, jak funguje, na jakém trhu a time-frame hodlám strategii obchodovat.

2. Proč věřím, že bude strategie fungovat. Souhrn backtestů a souhrn testů výsledků s pomocí monte-carlo analýzy. Pokud je to možné, simulace strategie na náhodně generovaných datech.

3. Podmínky pro vstup. Veškerá vstupní pravidla, s řadou drobných nuancí a mnoha ukázkovými obrázky.

4. Podmínky pro výstup. Veškerá výstupní pravidla s obrázky.

5. Managování obchodu. Pokud je součástí strategie aktivní managování obchodu, jako např. posouvání SL atd., vše podrobně sepsáno v této části.

6. Alokace kapitálu. Kolik peněz z celkového účtu mám vyčleněno na danou jednotlivou strategii, jak mám celkově kapitál rozvržený, kolik riskuji na jeden obchod. Součástí je i position sizing.

7. Obecná situace na trhu. Jak sleduji obecnou situaci na trhu, jaké zdroje pravidelně studuji (BusinessWeek časopis, internet atd.)

8. Vedení obchodního denníku. Přesný výčet toho, co při každém obchodě vše zaznamenávám do obchodního denníku.

9. Budgeting. Celkové roční náklady na strategii. Přibližné roční náklady na komise, náklady na internet, software, hardware atd.

10. Psychologie. Ačkoliv se tato část opakuje v každém z mých jednotlivých plánů, vždy ji jako jednu z nejdůležitějších součástí do každého plánu znovu a znovu zahrnu. Tato část obsahuje popis mé tolerance risku, mé slabé a silné stránky, způsoby jak se vyrovnávám s nejistotou, popis mých technik na zvládání stresových situací atd.

11. Příloha. Tato část obvykle tvoří kolem 1/3 celkového plánu a zahrnovat může naprosto vše. Většinou jsou to dílčí backtesty a jejich výsledky, či obecné postřehy v rámci dané strategie.

12. Check-list. Naprosto nejdůležitější část každého mého plánu. Velmi detailní check-list ke každému z předešlých bodů.

V každém svém obchodním plánu se snažím být maximálně detailní a co nejvíce pokrýt veškeré možné myslitelné i nemyslitelné situace. Důvod proč věnuji obchodnímu plánu vždy tolik pečlivosti je jednoduchý – trading je náš primární byznys a proto se k němu i tak stavíme. Pokud bych dělal i takové věci, jako je obchodní plán jenom napůl, pak by dle toho vypadal i můj vlastní trading.

Tomáš Nesnídal