Pohled na letošní trhy a výkonnosti strategií

Ať trhy procházejí libovolnými fázemi, vždy budou někteří obchodníci lamentovat a jiní budou nadšení. Pravdou je, že letošní trhy (hlavně akciové indexy) jsou na obchodování náročnější zejména z důvodu, že se v nich výrazně změnil charakter a působí na ně trochu jiné síly.

Pochopitelně vždy záleží na tom, co a jak obchodujete.

V dnešním článku se chci zaměřit na americké indexy, které v určité obdobě obchoduje na Finančníkovi patrně nejvíce obchodníků. Ať již přes futures na indexy, jednotlivé akcie nebo přes opce na indexy.

Dnešní obchodování akciových indexů (a tedy i akcií) je jiné, než tomu bylo předcházející roky. Ty bychom mohli charakterizovat jako růst, když je nízká volatilita. Poslední rok a půl se akciové trhy pohybují stranou při výrazně vyšší volatilitě. Podívejte se na následující obrázek indexu S&P 500:

V období 2017–2018 vidíme ještě dojezd růstu při nízké volatilitě. Následuje období, ve kterém jde hlavní americký index S&P 500 celkově do strany s výrazným nárůstem volatility. Trhy si prošly různými i silnějšími propady, aby se dnes obchodovaly na stejné ceně jako před rokem.

Není tak divu, že v současných trzích se výrazně hůře daří například strategiím vydělávajícím na střednědobém a dlouhodobém momentu v akciích. Tedy strategiím, které nakupují akcie nebo indexy v momentě, kdy se tyto rozjely. Přitom podobné strategie pracují s dlouhodobě funkčním principem a určitě je dobré je mít v portfoliích. To, že aktuálně podobné přístupy nevydělávají neznamená, že by už nikdy nevydělávaly. Jen si v akciových trzích bere momentum na chvíli oddechový čas. Že mají přístupy období drawdownů a stagnace je fakt, na který by se měl připravit každý trader. Bohužel většina neúspěšných obchodníků toto není schopna akceptovat v praxi, a proto se stále nikam neposouvají. Mají trochu delší období bez zisku a už zjišťují, jak obchodovat jinak. Tak ale obchodování opravdu nefunguje.

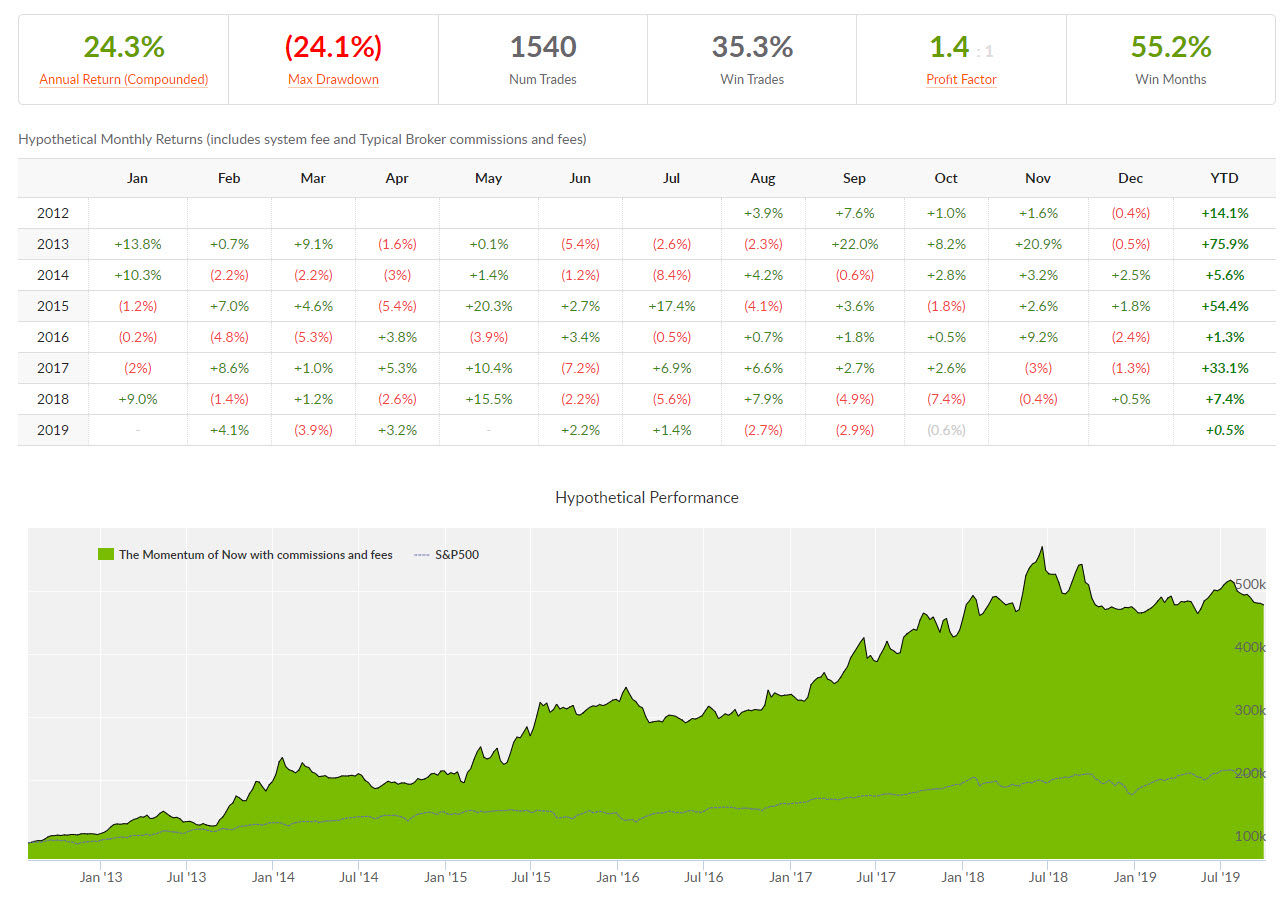

Podívejte se třeba na výkonnost strategie Momenum of Now, která je podle mého názoru jedna z nejlepších na collective2.com. Strategie je založena na ručním obchodování momenta v trzích. Trader skenuje akcie a vstupuje do zajímavých breakoutů v rozjetých trzích. Pokud se trh nerozjede, uzavírá pozice na stop-lossu. Pokud se trh rozjede, snaží se v pohybu být co nejdéle. Tedy typická momentum strategie, která má vysoký poměr zisku vůči risku, ale nízkou úspěšnost (více obchodů končí na stop-lossu než v zisku). Autor strategii obchoduje již delší dobu. Auditovaných má 1 540 obchodů s opravdu krásným průměrným ročním zhodnocením 24,3 % při akceptovatelném drawdownu. S podobnými parametry se dají ve finančním světě vydělávat opravdu slušné peníze. Přesto měla strategie loni zisk „jen“ 7,4 % a letos zatím dokonce jen 0,5 %:

Znamená to, že strategie přestala fungovat? To pochopitelně nikdy nevíme, ale s ohledem na výše uvedený graf indexu S&P 500 si to nemyslím. Trhy jen aktuálně nemají momentum pro ziskovost podobného přístupu. Výrazně více obchodů bude nyní končit na stop-losech. A jediná cesta, jak toto překonat, je prostě obchodovat dál podle plánu.

Představte si ale, jak náročné toto je. Každý den skenujete trhy, hledáte signály, vyhodnocujete průlomy, zadáváte příkazy, abyste realizovali ztrátu za ztrátou. Celý rok pak nakonec pracujete „zadarmo“, protože vaše strategie vydělá 0,5 %. Kdo toto vydrží? Toto je ale realita obchodování a v nějaké podobě musí podobné chování systémů vydržet každý trader, který chce uspět. Časem přijdete na to, že každý přístup má své pro a proti. Dobrá a horší období.

Na druhou stranu bych také neměl trpělivost každý den pracovat ručně se systémem, u kterého bych měsíce čekal na nová maxima účtu.

A naštěstí to jde dělat lépe. Ne tak, že bych dokázal obelstít trhy a vykutat momentum tam, kde není. Ale tak, že věci automatizuji a s přístupem pak nemám reálně žádnou práci.

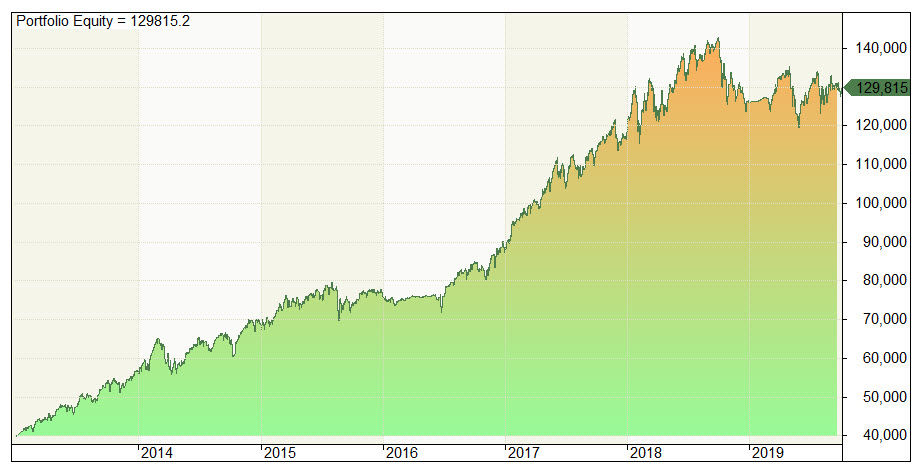

Podívejte se například na tuto equity křivku:

Výkonnost systému je velmi podobná té, kterou má diskréční obchodník s Momenum of Now. Má výkonnost je ale vytvářena systémem, který obchoduje jednou měsíčně a jeho obchodování je možné plně automatizovat. Tedy s obchodováním je reálně naprosté minimum práce a samozřejmě u takového systému se nezisková období překonávají psychicky mnohem, mnohem lépe. Jde o systém SMO PRO, jehož otevřený kód si rozebíráme v našem workshopu swingového obchodování. Tedy ano, u systému pracujícím s dlouhodobým momentem mám na svém účtu také letos zisk jen pár procent (daný hlavně dividendami), ale absolutně mi to nevadí. Vím, že SMO PRO dříve nebo později začne zisky opět generovat (protože dlouhodobé růstové momentum z trhů nikdy nezmizí), a hlavně – obchoduji další trhy, přístupy a timeframe…

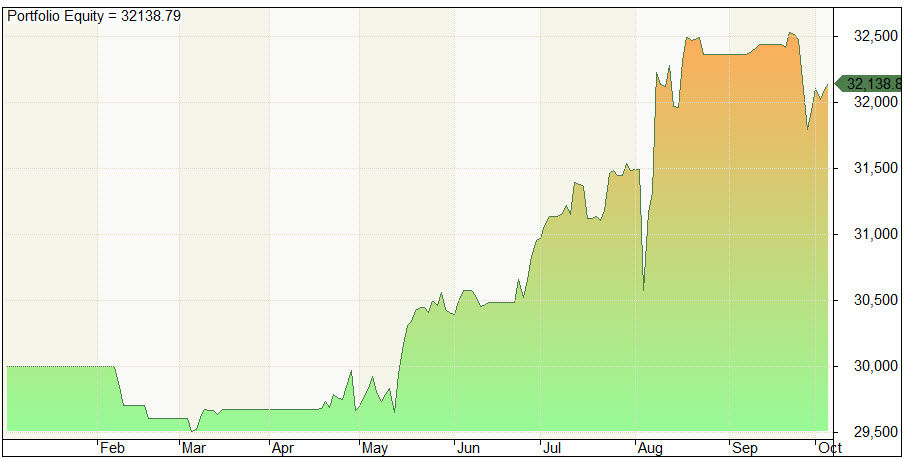

Podívejte se například na druhou strategii ze swingového workshopu – MOPULL LIMIT. Ta obchoduje s jinou logikou. Vyhovuje jí vyšší volatilita a profity uzavírá podstatně dříve – tedy stačí jí podstatně menší tržní pohyby. Zde již letošní risk profil a výkonnost vypadá úplně jinak:

Opět je to strategie, kterou je možné obchodovat plně automatizovaně (a řada obchodníků na Finančníkovi již princip plně automatizovaně obchoduje) a tedy nic nebrání spojovat podobné přístupy do většího portfolia. A snažit se tak poskládat celek, kterému bude vyhovovat co nejvíce různých charakterů trhu, kdy naší hlavní prací je co nejlépe řídit risk.

Mimochodem – možná si říkáte, že aktuální zvýšená volatilita a charakter trhu svědčí intradenním obchodům. Je to tak. „Probudil“ se mi i jeden z nejslabších systémů, který mám letos v portfoliu. Intradenní systém, který od začátku roku prakticky jen ztrácel (ukazoval jsem jej jako příklad „možného vývoje“ v článku Očekávání vs. realita obchodování. Jak se připravit? Není to sním žádná hitparáda, ale alespoň už i letos vytváří na účtu nová maxima. Ale s intradenními systémy ve futures je to trochu náročnější než se swingovými systémy v akciích (jak je vytvářím a jaké s tím mám zkušenosti budu podrobně prezentovat na Trading foru)

Závěr dnešního článku?

Především to, že i dobrý systém má své ztrátové období. A že tato období mohou být dlouhá. Pomoct s překonáním vám může i to, že budete sledovat „referenční systémy“ někoho dalšího, a hlavně vše dávat do souvislosti s chováním trhů, které obchodujete.

Pokud obchodujete momentum v akciích a letos jste „kolem nuly“, může to být naprosto v pořádku a je to úspěch (zejména pokud se vám podařilo mít menší drawdown než indexy). Dobré je ale přemýšlet, s jak velkým časovým úsilím jste výsledku dosáhli. Tuto oblast jde totiž často ovlivnit mnohem výrazněji než samotnou výkonnost strategie.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4