Shrnutí vývoje obchodování na Finančníkovi – update 2026/02

Na Finančníkovi sdílím celou řadu strategií, které sám obchoduji. Strategie sdílím v rámci Trading Room. Již několik strategií je dostupných v plně otevřené podobě, zbylé sdílím jako signály (bez popisu samotné logiky strategie). Všechny strategie jsou v reálném čase trackovány v rámci specializovaného dashboardu, kde je mj. možné strategie kombinovat a analyzovat v portfolio analyzeru. Pojďme se podívat, jak se strategiím daří v roce 2026.

Celkový pohled na letošní vývoj strategií

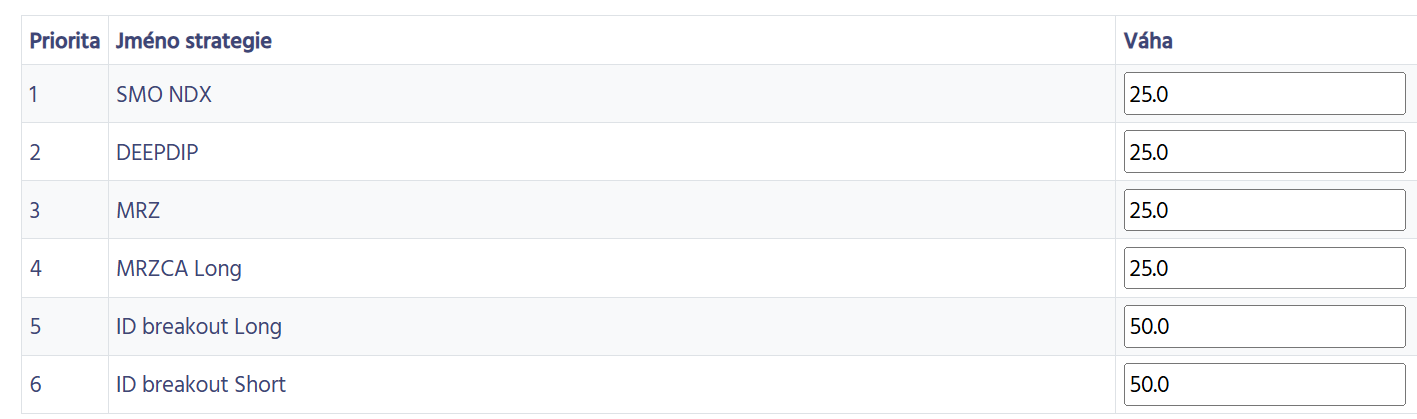

V tabulce je zobrazen komplexní výstup z aktuálního dashboardu Trading Room. Smyslem není obchodovat všechny strategie najednou, ale použít jednotlivé komponenty do portfolií, které v Trading Room diskutujeme.

Pojďme si tak rozebrat nejdůležitější prvky.

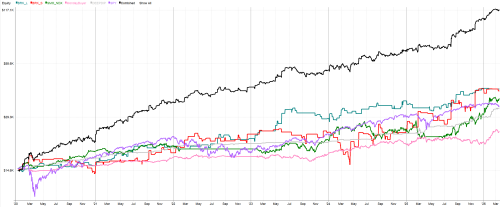

Intradenní breakout volatility [strategie vyučována v otevřené podobě]

Jde o jeden z klíčových sdílených přístupů, na kterém mám sám postaveno své aktuální portfolio. Automatizovatelná mechanická intradenní strategie, která je v Trading Room sdílena v plně otevřené podobě (tj. se všemi pravidly a potřebnými nástroji k obchodování). Strategie je dostupná v rámci ročního členství Trading Room v podobě implementačního balíčku (tj. s přesnými instrukcemi, jak strategie funguje a jak ji obchodovat).

Letos se zatím výnosy strategie pohybují kolem nuly, ale to je očekávatelné. Strategie profituje v okamžiku, kdy v trhu chytne silný trend, což nemusí být každý měsíc.

Takto vypadá "out of sample" průběžný backtest od oficiálního spuštění strategie v Trading Room. Jde o equity křivku vytvářenou se shodnými pravidly, jako jsou popisovány v implementačním programu:

Průměrné roční zhodnocení 29 %, maximální drawdown -10,2 %, sharpe ratio 1.36.

Na otevřeně diskutovanou strategii velmi dobré výsledky. Z mého pohledu opravdu dobrý start do intradenního obchodování.

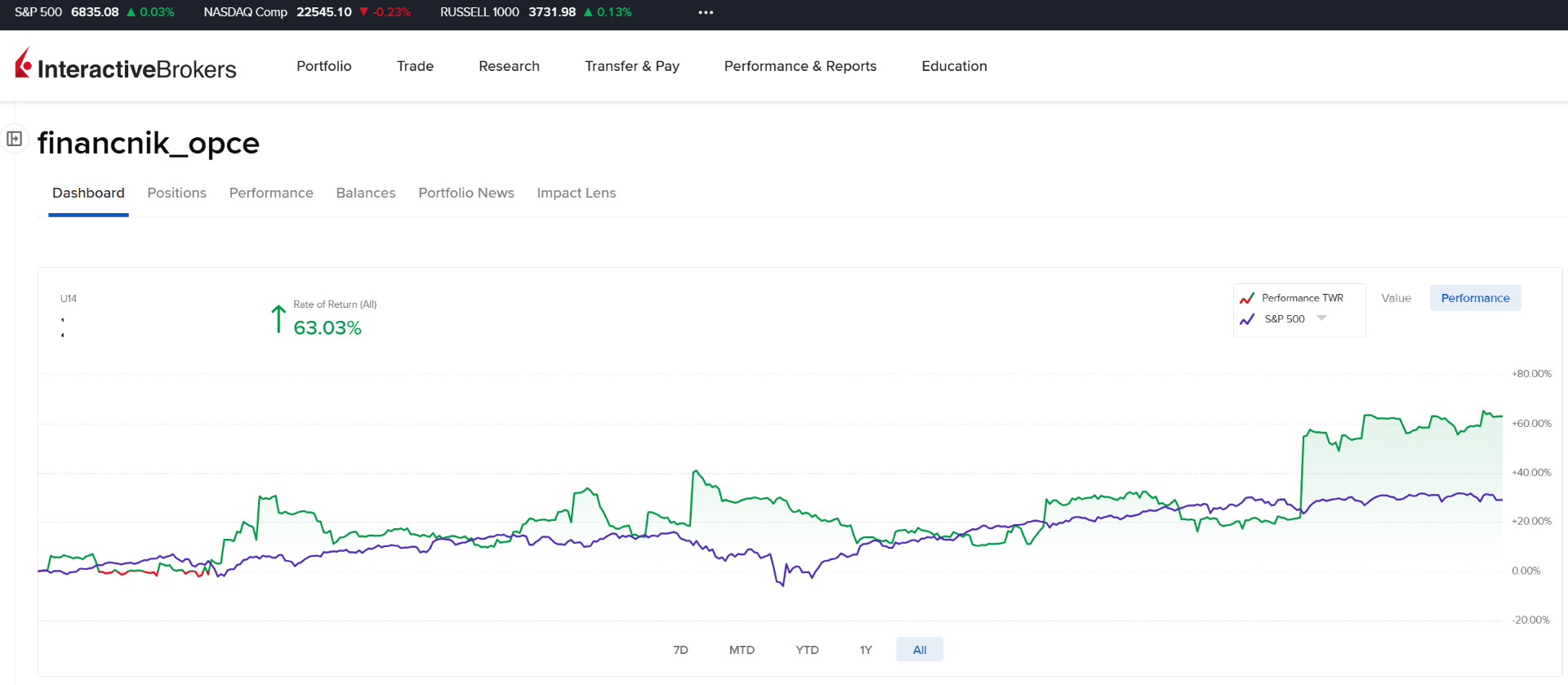

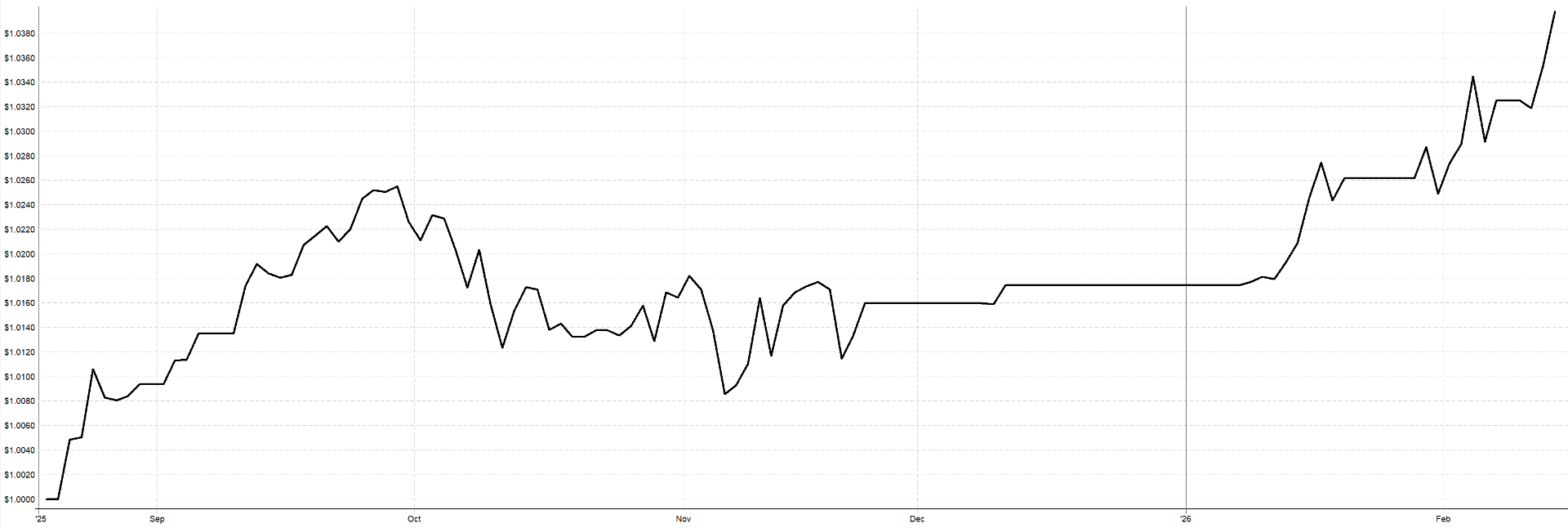

Strategii jsme v Trading Room implementovali i pro obchodování 0TDE opcí. Strategie opce nakupuje - tj. risk je limitován jen cenou opce. Vše je plně automatizované (a autotrader je sdílen zdarma v Trading Room). Strategie je spustitelná na malém účtu a sám jsem ji začal obchodovat na účtu s počátečním kapitálem 10 000 dolarů. Od spuštění mně strategie vydělala 63 %. Zde je screenshot přímo z brokerské platformy - modrá křivka je pro porovnání výkonnost buy and hold S&P 500:

Equity opčního obchodování je volatilnější už jen z principu použití nákupu opcí, kdy v každém obchodu čelíme rozpadu zaplaceného opčního premia. Obchody jsou prováděny jen občas. Delší zobrazené poklesy equity jsou tvořeny zejména oslabujícím dolarem (účet je vedený v CZK). Letos bych rád autotrading doplnil o vypisování opcí ve dny, kdy není obchodován breakout, což by mohlo equity výkonnost ještě dále posunout a equity křivku vyhladit.

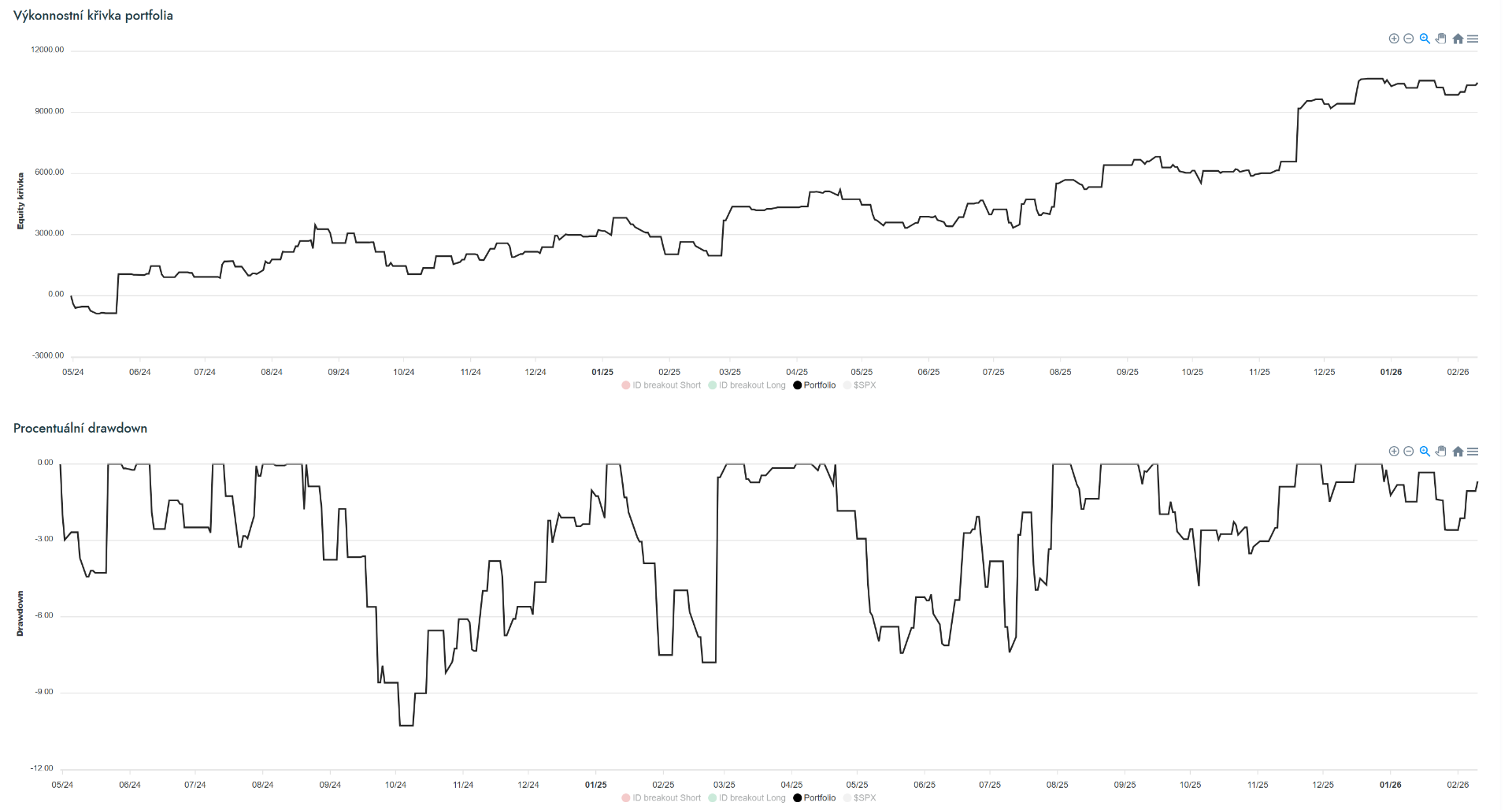

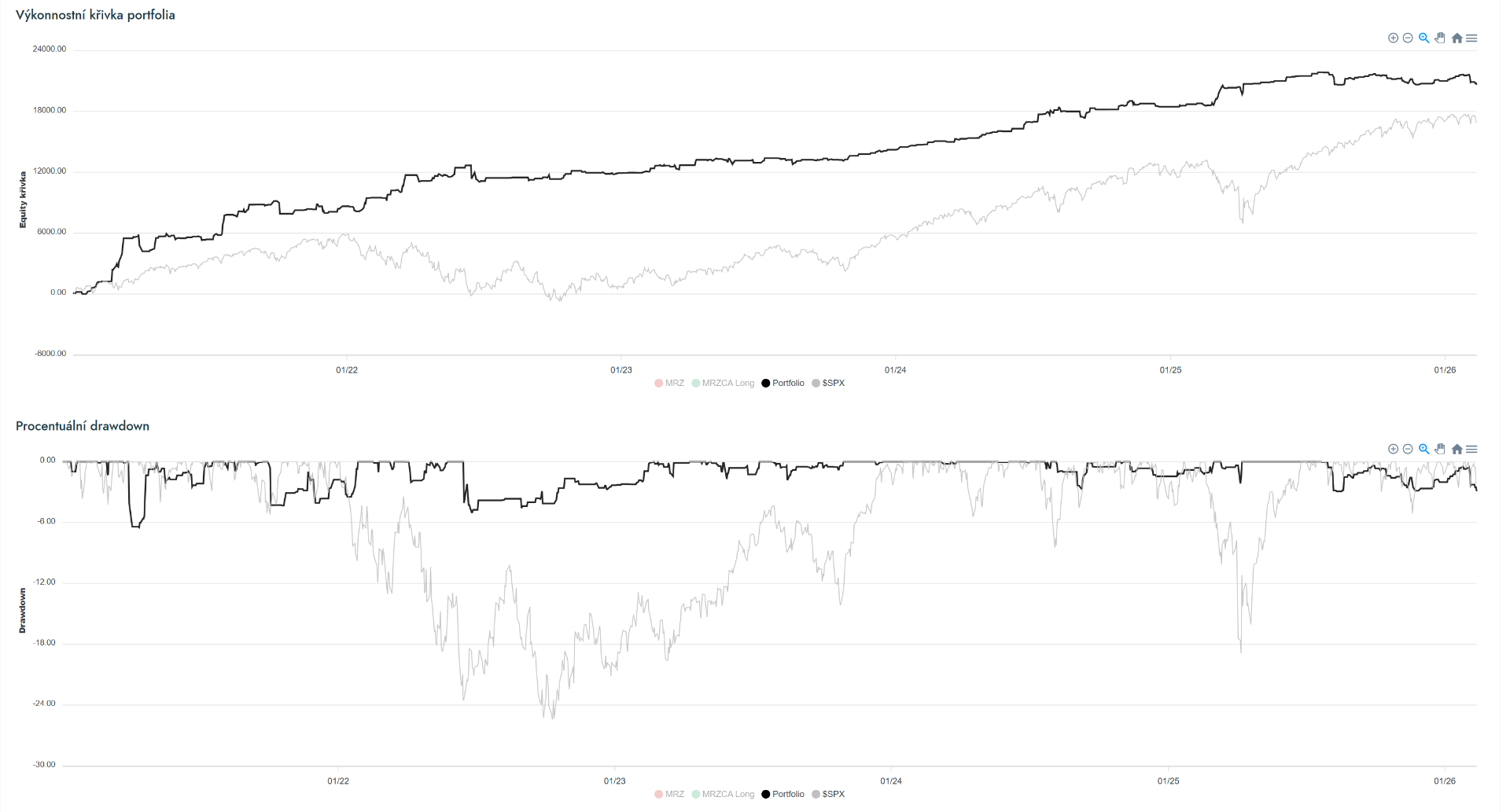

MRZ - long mean reversion [strategie vyučována v otevřené podobě]

V ročním přístupu do Trading Room naleznete od podzimu 2025 také rozsáhlý výukový kurz diskutující vývoj a pravidla long mean reversion strategie MRZ. Tu sám obchoduji jak na amerických, tak kanadských akciích.

Takto vypadá průběžně aktualizovaný backtest strategie v dashboardu:

Historické výsledky indikují potenciál zhodnocení cca 20 % při drawdownu 6,5 %.

Jako všechny vyučované strategie, také tuto obchoduji na svém živém účtu a takto vypadají mé výsledky (přímý export z IBKR):

V živém obchodováním mám zatím se strategií sharpe ratio 2.4, což je velmi dobré. Výsledky jsou lepší než jsou uvedeny v dashboardu díky tomu, že sám strategii obchoduji v portfoliu s dalšími strategiemi a otevírané obchody se řídí ještě dodatečnými portfolio pravidly (které v Trading Room také diskutuji).

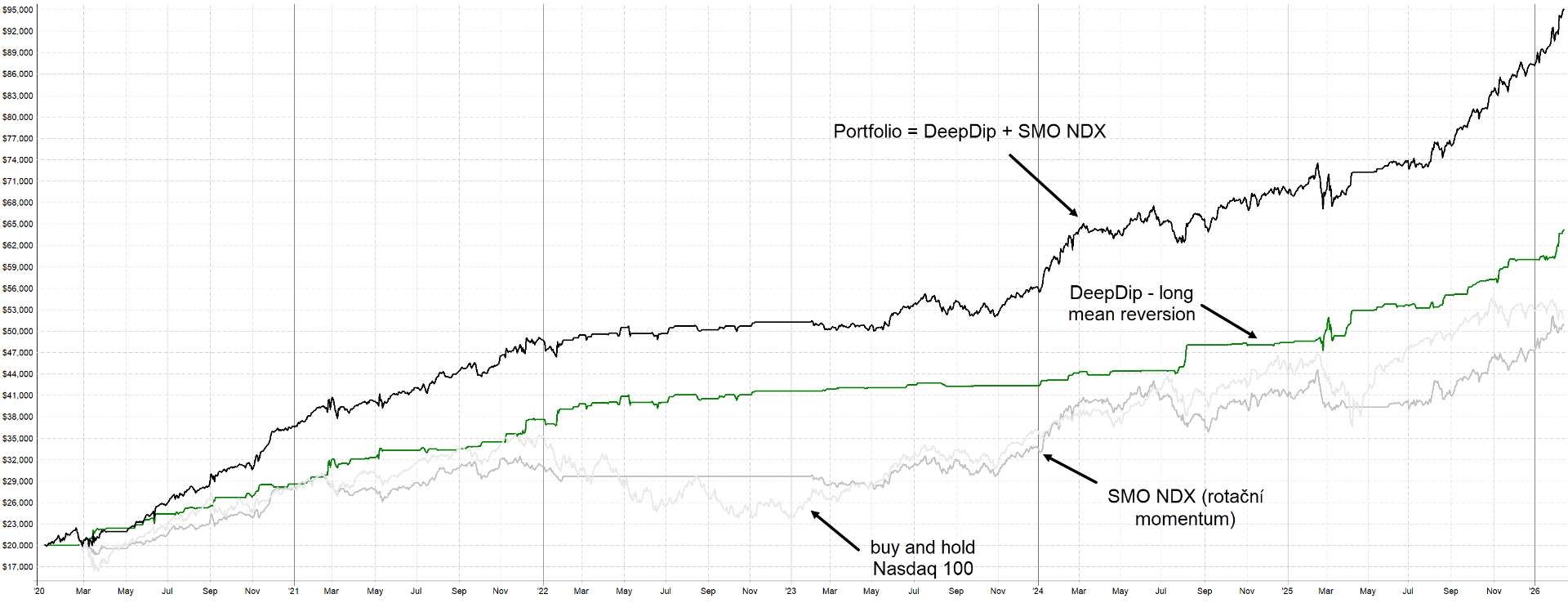

DeepDIP

Jako extrémně zajímavá se projevila strategie DeepDIP, kterou jsem popisoval na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility a jejíž signály v TradingRoom dashboardu s ostatními sdílím:

Strategii se daří s přehledem překonávat index, ovšem navíc jen s průměrným využitím kapitálu 4,07 %! Strategii lze tak velmi dobře kombinovat s ostatními přístupy.

DeepDIP + SMO NDX

Proč sledovat průměrnou využitelnost kapitálu? Protože vše, co na Finančníkovi děláme, se točí kolem skládání systémů do portfolií. Tedy kombinace obchodování strategie nad jedním kapitálem. Například si představte, že obchodujete s 20 000 dolary. Pokud jedna strategie otevře pozice v hodnotě 12 000 dolarů, 8 000 dolarů stále leží na účtu nevyužito - a ty může využít jiná strategie. Plus u krátkodobých strategií můžeme občas využít i krátkodobou páku (například 1,5x).

Nejlépe se to demonstruje na příkladu, kdy spojíme dvě strategie - long mean reversion DeepDip + rotační momentum SMO NDX (viz článek Co jsou zač rotační momentum strategie?)

Obě strategie mají zajímavou výkonnost samy o sobě. Ale mnohem atraktivnější výnosové parametry získáme, pokud je budeme obchodovat současně - vesměs dosáhneme na vyšší sharpe ratio - vyšší zisk vůči risku.

Systematická portfolia

Trading je z mého pohledu tak stabilní, jak diverzifikované portfolio systémů dokážeme postavit. Což je i důvod existence Trading Room - pomoci s jednotlivými stavebními bloky.

Pokud jste například nyní implementovali do svého obchodování intradenní breakout, můžete obchodování dál posouvat s vyučovanými strategiemi long mean reversion a rotačního momenta.

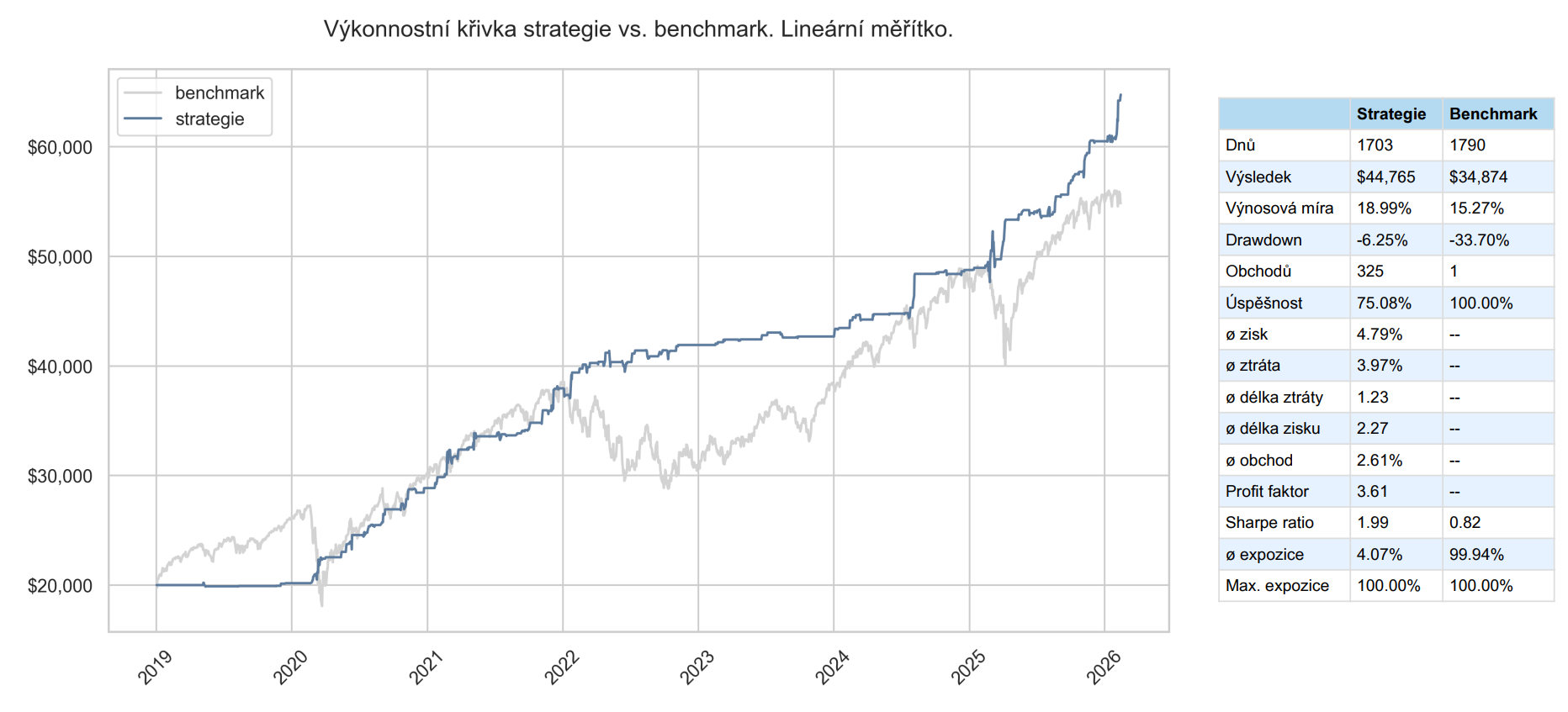

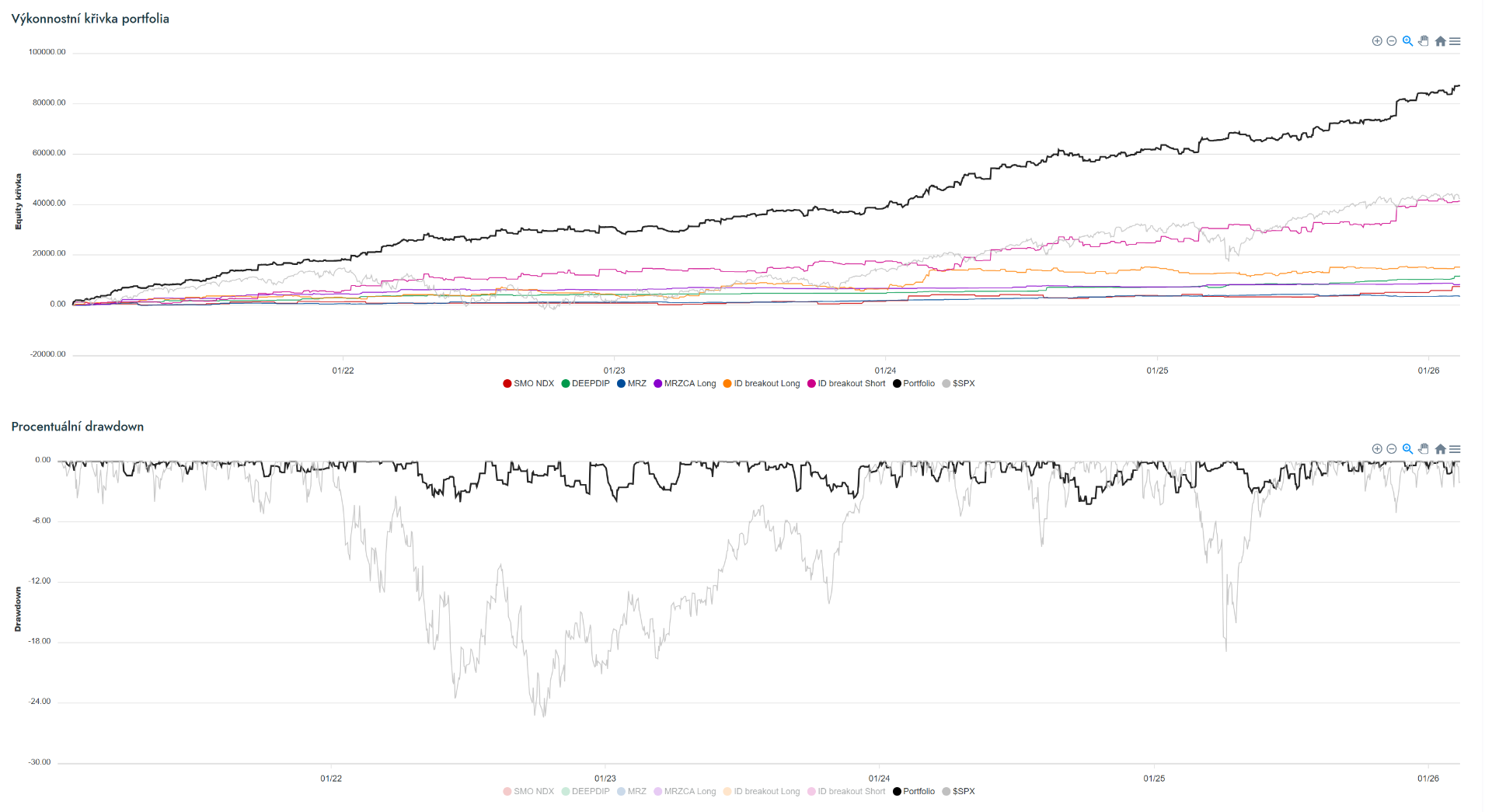

Sám obchoduji portfolio, které je podobné tomuto nastavení (byť pracuji s více strategiemi, a jednotlivým systémům tak přiděluji nižší váhu):

Portfolio indikuje průměrné roční zhodnocení 34 % při drawdownu -4,2 %. Je to sice "jen" backtest (poplatky započítány) a v reálu je třeba jako vždy očekávat výsledky horší, ale jak vidíte i na mých exportech výsledků z IBKR - na živo věci fungují velmi podobě jako jsou backtestové tendence.

Pro upřesnění - sám mám v portfoliu i short strategie - například short mean reversion, které se letos zatím moc nedaří. Moje živá equity tak vypadá trochu jinak, ale přesto mi letos vytváří nová maxima. Což je přesně to, co si na Finančníkovi ukazujeme - je naivní doufat, že nalezneme strategii, která nebude mít ztrátová období (třeba i roky). Mnohem rozumnější je kombinovat různé strategie, jejich obchodování automatizovat a chápat, že to, co je důležité, je výkonnost celku (portfolia). A čím více různých strategií budeme obchodovat, tím méně záleží na individuální výkonnosti každé z nich.

Jak jsme si dnes ukázali na aktualizovaných průběžných výsledcích - s Finančníkem můžete v podobě Trading Room získat solidní nástroj pro vytváření prvních systematických portfolií.

S ročním předplatným do Trading Room získáte nyní:

- přístup do diskuze Trading Room

- přístup do archivu Workshopu profitabilního obchodování A-Z vysvětlujícího, co v tradingu děláme

- denní signály ke všem diskutovaným strategiím

- portfolio analyzer

- implementační program strategie intradenního breakoutu

- 0TDE opční autotrader pro intradenní breakout

- výuku long mean reversion strategie MRZ

- výuku rotační momentum strategie

Registrovat se můžete zde: https://tri.financnik.cz/tradingroom

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

3

3

-

2

2