Stavba portfolia s malým účtem: Jak efektivně zkombinovat swingové a intradenní systémy

Když se řekne „stavba portfolia“ a „kombinování strategií“, spousta obchodníků s menším účtem rovnou přestává číst. Mají totiž pocit, že sofistikované řízení portfolia je disciplína vyhrazená jen pro „velké kluky“ s kapitálem ve stovkách tisíc dolarů. Žijí v domnění, že s 10 nebo 15 tisíci dolary nemají na žádné velké manévry prostor a musí se spoléhat na jeden jediný „svatý grál“, který jejich účet rychle vystřelí nahoru.

Pokud se v tom poznáváte, chci vás dnes vyvést z omylu.

V době stále větší nejistoty na trzích si mnoho z nás uvědomuje, že pasivní přístup typu „buy and hold“ už do budoucna nemusí přinášet tak hladké zhodnocení jako v uplynulých letech. Logicky tak roste zájem o automatizovatelné systematické strategie, které dokáží lépe reagovat na aktuální dění, nabízí lepší možnosti řízení risku a často i vyšší zhodnocení.

A i když už možná nějaké základní swingové systémy zkoušíte nebo reálně obchodujete, myšlenka na přidání další, například intradenní strategie, vám možná nepřipadá reálná. Například proto, že se na první pohled zdá, že na malém účtu nemůže rozumně koexistovat více různých systémů. Není to ale pravda. V tomto článku vám krok za krokem ukážu, že postavit efektivní a robustní portfolio složené z vícero stylů je naprosto reálné i s malým kapitálem.

Jen pro úplnost: Signály ke všem strategiím, které v textu zmiňuji, se všemi denně sdílím v našem Trading Roomu. Intradenní breakout, o kterém bude řeč ve druhé polovině, je navíc nově dostupný v rámci ročního předplatného jako kompletní implementační balíček. Takže vše, co si zde ukazujeme, můžete reálně na svém účtu implementovat během několika málo dnů.

Základním principem, kterým se na trzích řídím, je fakt, že neexistuje žádný jediný dokonalý systém. Těch nejlepších a nejrobustnějších výsledků lze dosáhnout pouze chytrým kombinováním různých obchodních stylů. Tradingu se věnuji mnoho let a neustále vidím, jak obchodníci netuší, jak obrovský potenciál skrývá kombinace systémů, které sdílejí jeden společný kapitál. Pojďme se podívat, proč matematika hovoří jasně ve prospěch synergie.

Základ: swingové portfolio

Řekněme, že spravujete menší systematické portfolio, třeba kolem 15 000 USD. Pravděpodobně už jedete několik základních swingových systémů. Pro účely tohoto článku použiji ty, které jsem na Finančníkovi již detailně popisoval a jež denně sleduji. Je důležité zdůraznit, že všechny tyto systémy obchoduji živě už několik let – nejedná se o žádný přeoptimalizovaný backtest, ale o skutečnou out-of-sample realitu.

Zde jsou stavební kameny našeho výchozího portfolia:

- NDX Momentum: Strategie relativního momenta, která obchoduje akcie z indexu Nasdaq 100 s využitím cílování volatility. Přesně tuto verzi strategie aktivně obchoduji už řadu let. Její podrobnější popis najdete na Finančníkovi v článku Co jsou zač rotační momentum strategie?

- Monday Buyer: Pomalejší mean-reversion strategie zaměřená na nákupy akcií z indexu S&P 500 přímo do rozjetých dlouhodobějších trendů. Strategie je v základní verzi popsána v knize Od myšlenky k reálným obchodům.

- DeepDip: Rychlá, krátkodobá mean-reversion strategie, jež pro přesné načasování vstupů využívá implikovanou volatilitu opcí. Strategii jsem podrobně popisoval v článku Časování návratu k průměru pomocí implikované volatility.

Strategie představují typické jádro mých portfolií. Na systémy jako NDX Momentum nebo MondayBuyer pohlížím jako na „smart beta“ strategie – vydělávají peníze v době, kdy rostou i širší trhy. To je záměr. Čím více „alfy“ (složitého časování trhu) se totiž strategie snaží využít, tím větší je šance, že v budoucnu selže. Své základy proto stavím na robustních strategiích, u kterých se může jen těžko něco pokazit. Teprve na ně pak přidávám nadstavby s unikátnějším edge.

Pochopení principu využití kapitálu

Zastavme se u výpočtu velikostí obchodovaných pozic. Ten se odvíjí od kapitálu, který strategii na účtu přidělíte. Pokud například NDX Momentum otevírá maximálně 5 pozic a my jí alokujeme 15 000 USD, na jednu pozici připadne 3 000 USD.

Mnoho traderů žije v přesvědčení, že pokud máme na 15tisícovém účtu dvě různé strategie a pro sizing obou použijeme celých 15 000 USD, automaticky vyčerpáme veškerý kapitál a budeme permanentně využívat dvojnásobnou páku. To není pravda. Strategie nemají neustále otevřené všechny pozice současně. Rychlejší systémy obchodují jen příležitostně.

Pojďme se podívat na čísla. Vezmeme výše zmíněné tři swingové strategie a každé přidělíme 33 % portfoliového kapitálu (tedy sizing z 5 000 USD pro každou). V takovém scénáři se logicky nikdy ani nepřiblížíme k tomu, abychom naplno využili páku (tj. alokovali do strategií více než 100 % kapitálu). Naopak - průměrné využití kapitálu se bude pohybovat kolem pouhých 42 %.

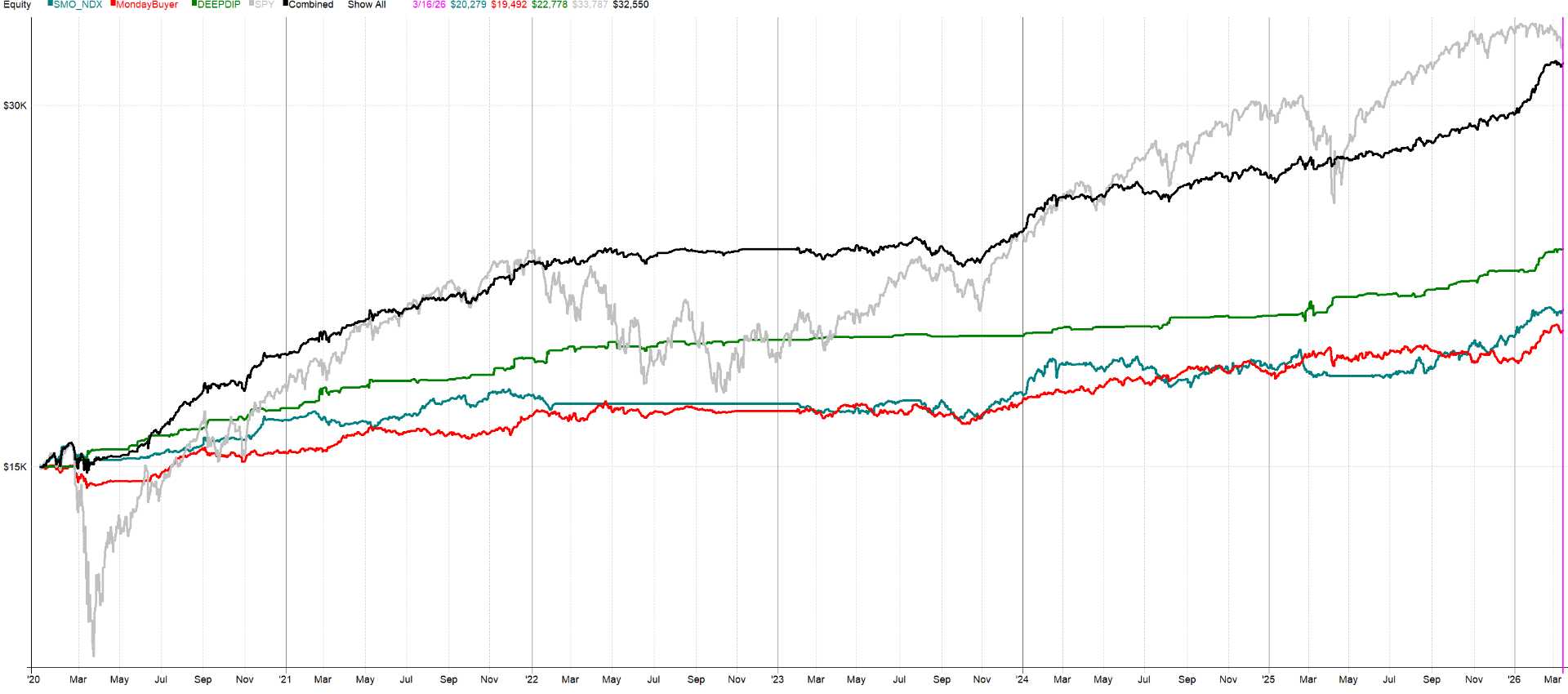

A už i s takovým využitím kapitálu můžeme dosahovat zajímavých výsledků. Pokud srovnáme jejich kombinovaný backtest s přístupem „buy and hold“ na indexu S&P 500 – a to i po započtení komisí a skluzů v plnění – výkonnost drží krok s trhem, ale podstupuje podstatně nižší riziko. Podobné portfolio produkuje zhodnocení (CAGR) ve výši 13,31 % s maximálním propadem (drawdownem) jen -5,68 % (Pozn.: Aktualizováno 31.3.2026 včetně všech níže publikovaných grafů. Původní test měl špatně nastavený position sizing pro SMO NDX).

Křivka kapitálu kombinovaného swingového portfolia ve srovnání s benchmarkem S&P 500 a křivkami jednotlivých systémů.

Nejzásadnějším zjištěním je fakt, že průměrné využití kapitálu činí v průměru pouze 35 %. Více než polovina našeho kapitálu na účtu de facto leží ladem. Můžeme ji tak chytře využít k navýšení celkové výkonnosti, aniž bychom výrazně využívali obchodování na páku.

Zásadní poznámka ke komisím u malých účtů

Ještě než do portfolia přidáme další systémy, musíme vyřešit exekuční náklady. Když obchodujete více systémů najednou, velikost našich pozic na jeden obchod se zmenšuje. Pokud u Interactive Brokers používáte strukturu poplatků zvanou „Fixed“ (Fixní), narazíte na problém: minimální poplatek 1,00 USD za obchod. U menších objemů akcií tento paušál často zničí celý edge. Je proto dobré se přepnout na poplatky v rámci cenové struktury „Tiered“, které vycházejí mnohem příznivěji.

V rámci publikovaných testů pracuji právě s Tiered komisemi (zhruba 0,0035 USD za akcii s minimem 0,35 USD) a reálným skluzem 1,5 ticku na obchod, což odpovídá mým reálným datům z živého obchodování.

Kapitálově efektivní intradenní breakouty

V našem swingovém portfoliu máme přibližně 65 % kapitálu volných. Ideální čas pro přidání například intradenního modelu. Ten v plně otevřené podobě sdílím v Trading Room viz Trading Room intradenní breakout.

Přestože ideální kapitál pro efektivní obchodování tohoto systému na více trzích je 15 000 až 20 000 USD, můžeme s ním začít i na hranici 15 000 USD. Stačí ho omezit na jeden trh, například micro futures na Nasdaq (MNQ).

Při striktním 2% riziku na obchod (300 USD u 15tisícového účtu) máme dostatečný prostor otevřít pozici v MNQ i při vyšší volatilitě. (Poznámka: K backtestům používám ETF QQQ, které dává o trochu lepší výsledky díky flexibilnějšímu position sizingu).

Jelikož intradenní systém nedrží pozice přes noc a jedna pozice MNQ vyžaduje u IB marži jen kolem 2 350 USD, systém čistě zapadne do našeho swingového portfolia bez potřeby páky.

Synergie v praxi a realistická očekávání

Ve chvíli, kdy spojíte swingové strategie s nekorelovaným intradenním breakout systémem, metriky portfolia se dramaticky zlepší.

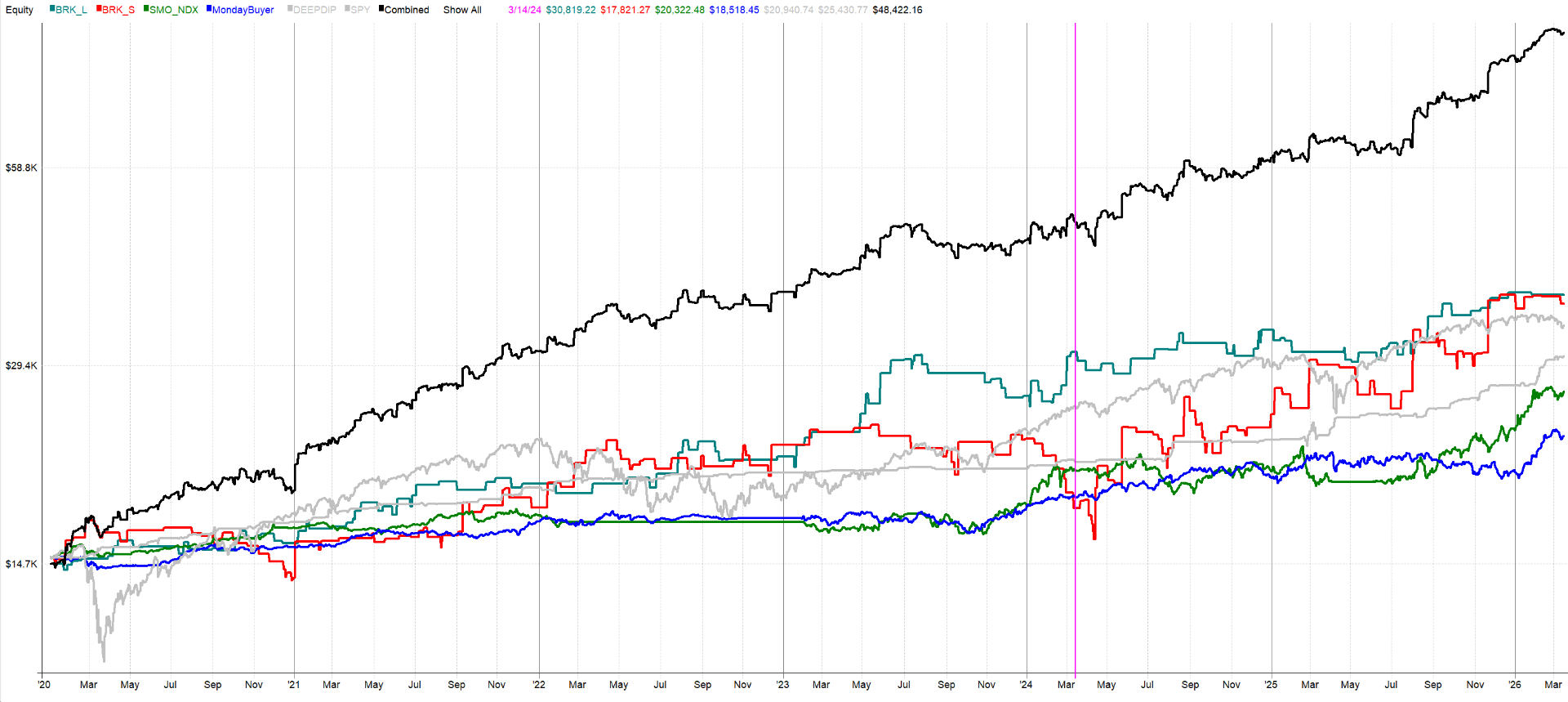

V diskutovaném modelu vytáhlo přidání intradenního MNQ breakoutu teoretický roční výnos na zhruba 34,5 %, přičemž Sharpe ratio zůstalo velmi silné na hodnotě 1,74:

Křivka kapitálu kombinovaného portfolia po přidání intradenního breakoutu na MNQ. Všimněte si výrazného zlepšení výkonnosti oproti držení S&P 500.

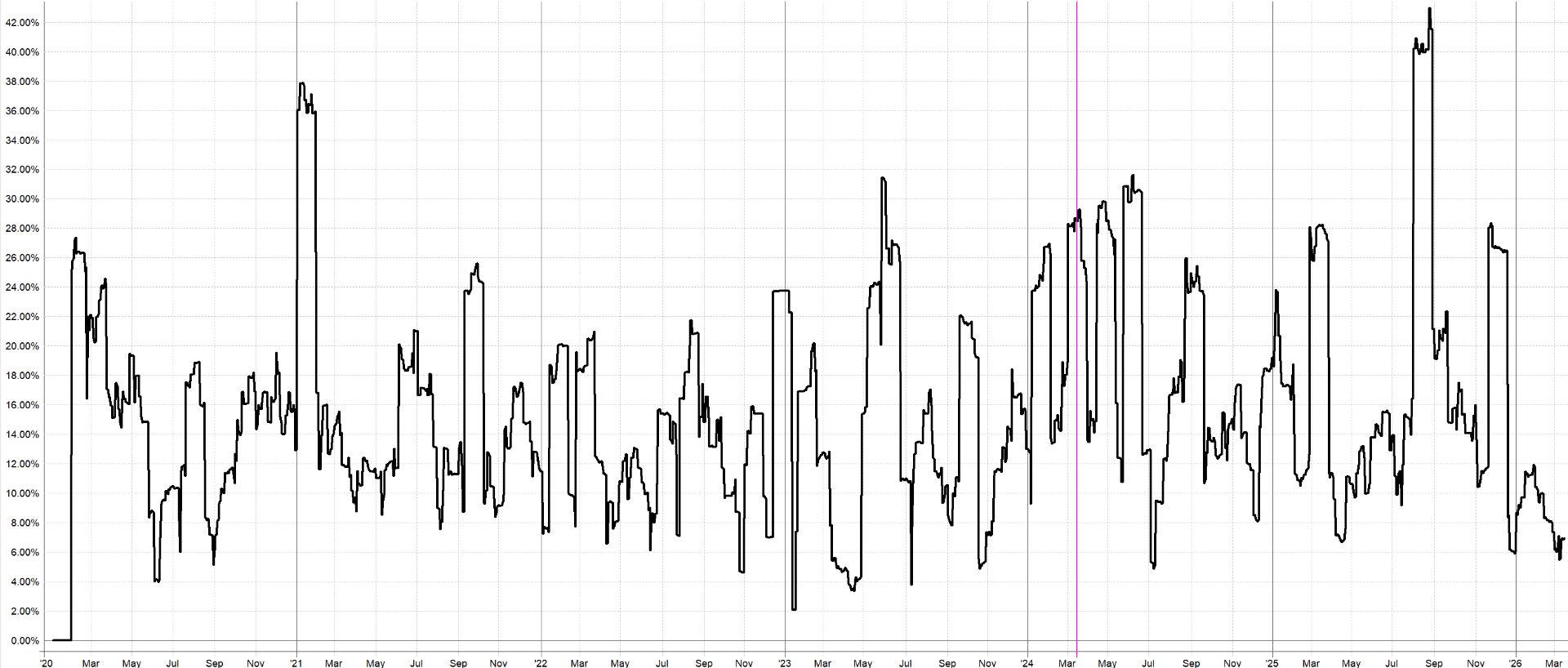

Anualizovaná volatilita složeného portfolia se pohybuje zhruba na 18 %:

Anualizovaná volatilita kombinovaného portfolia.

Pásmo volatility 15–20 % je u malých účtů z mého pohledu rozumný cíl. Přirozeně to přinese drawdowny kolem 20–25 %, což by měl připravený trader psychicky zvládnout.

Přidání intradenního systému nevytvoří svatý grál, ale výrazně navýší robustnost a kapitálovou efektivitu. Funguje také jako skvělý hedge ke swingovým strategiím.

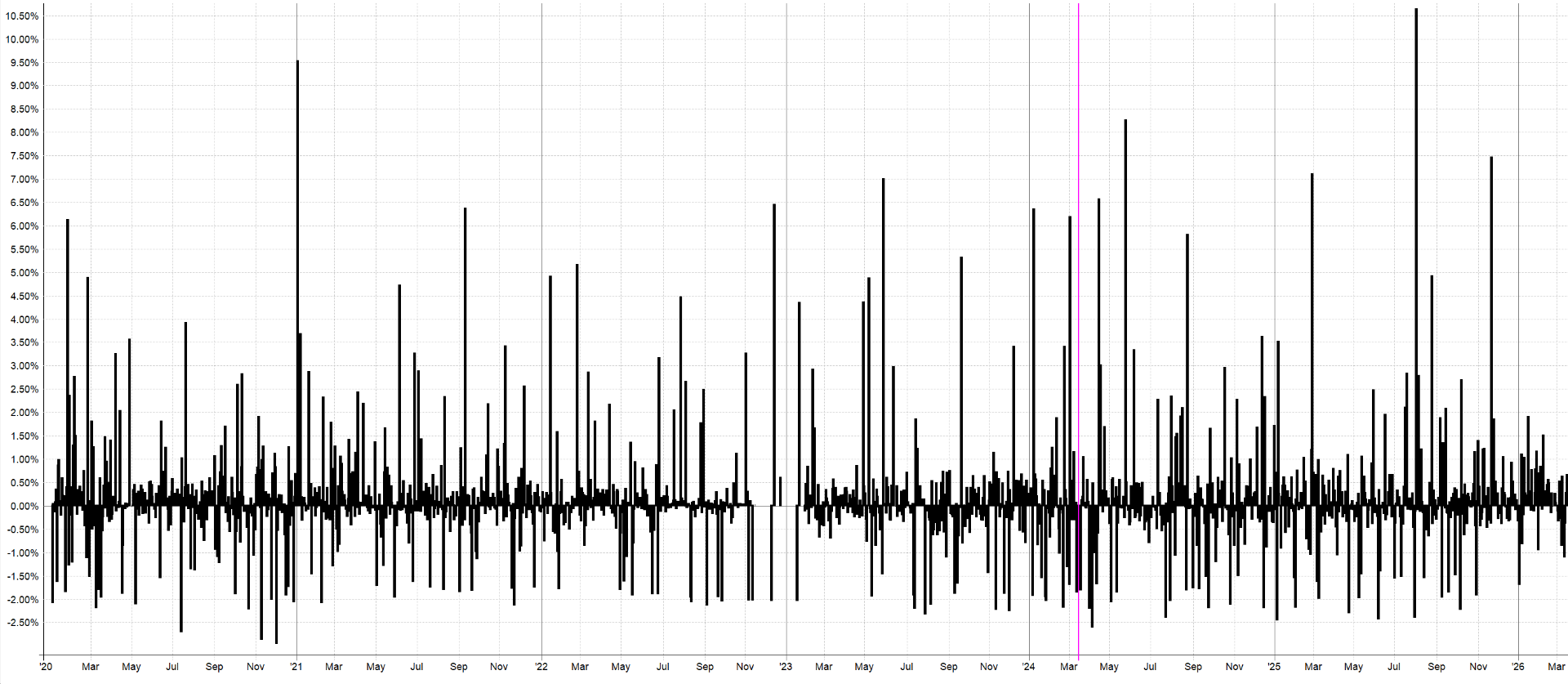

Podívejme se na distribuci denní volatility. U samotného swingového portfolia se rozložení denních pohybů drží převážně v rozpětí -3 % až +3 %:

Distribuce denních výnosů – pouze swingové strategie.

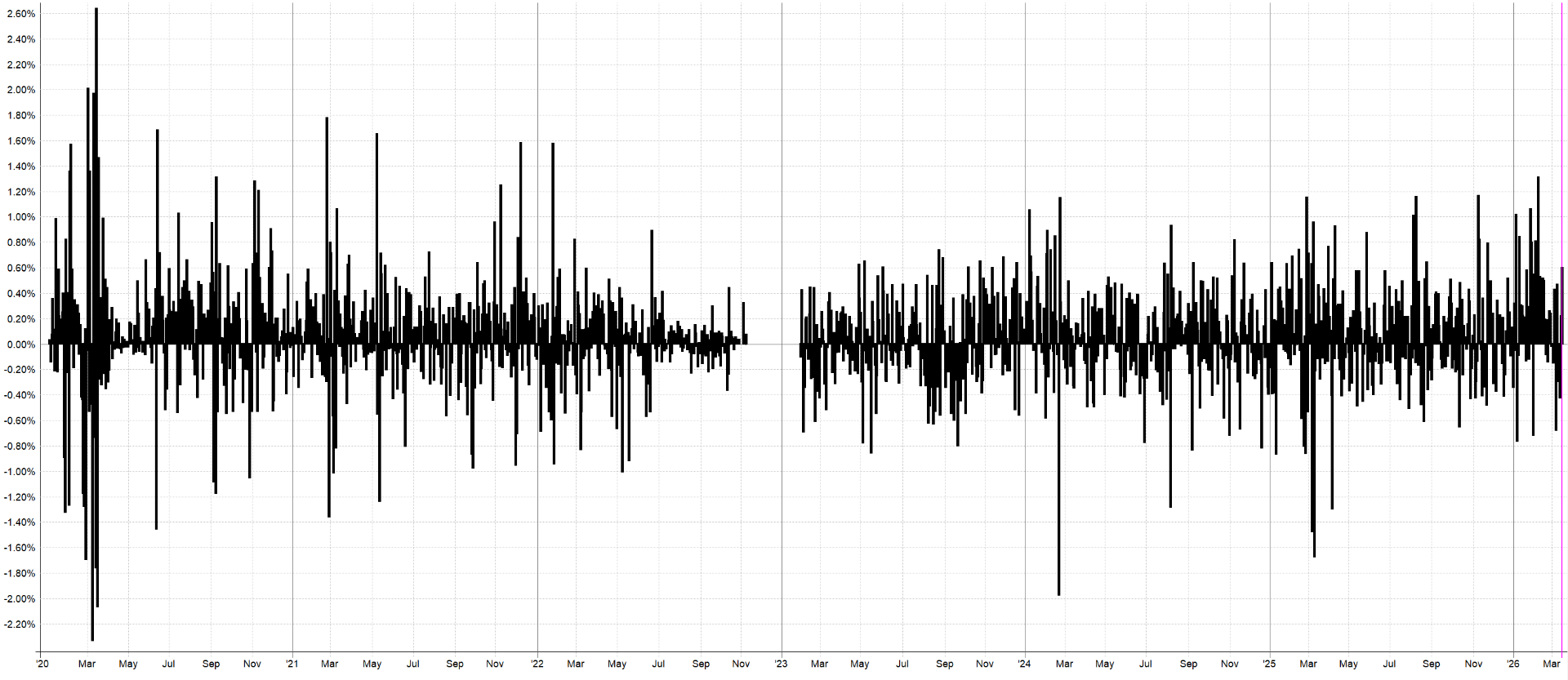

Po přidání intradenního systému zůstává maximální denní ztráta zastropována kolem -3 %, ale potenciál pro denní profity se výrazně rozšiřuje. Náhle vidíme dny se zisky na úrovni +6 % až +10 %:

Distribuce denních výnosů – swingové strategie + intradenní breakout.

Integrace strategie s odlišnou frekvencí obchodů a jiným rizikovým profilem výrazně vylepší charakter i ziskovost účtu, a to bez potřeby agresivní páky nebo dalšího kapitálu.

Závěrem dodávám, že výkonnostní metriky od května 2023 jsou reálné out-of-sample výsledky z mého živého účtu. Pochopitelně ale platí, že minulá výkonnost negarantuje stejné výnosy v budoucnu. Jde o ukázku fundamentální logiky, na které stavím.

Implementujte intradenní logiku přímo do vašeho workflow

Předpokládám, že velká část z vás už s nějakými swingovými strategiemi pracuje.

Sestavit dlouhodobě robustní intradenní strategii je ale málokdy tak přímočaré jako nadesignování swingového modelu.

Pokud chcete přeskočit fázi pokusů a omylů a můžete rovnou s mou intradenní logikou začít pracovat. V rámci ročního předplatného Trading Room (registrovat se můžete zde) získáte kromě jiného implementační program pro obchodování stejného intradenního breakoutu (kompletní logiku systému včetně skriptů pro automatizované zadávání příkazů) a také denně aktualizované signály pro všechny další strategie zmiňované v článku.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

2

2