Trading: jaký výdělek je "dobrý" výdělek?

|

Foto (c)iStockphoto.com/ hidesy

|

Řada zejména začínajících traderů se často ptá, jaký profit, nebo také výdělek, je v rámci dané obchodní strategie "adekvátní". I když se jedná o poměrně složitou otázku, neboť záleží na bezpočtu různých faktorů, existuje jednoduchá cesta, jak alespoň zjistit, zda je váš obchodní systém rozumně výkonný.

Jedná se o poměrně efektivní, přesto velmi málo známý koncept měření výkonnosti systému, se kterým přišel obchodník Robert Pardo. Tento koncept říká, že abychom mohli posoudit, jak "dobrý" je náš systém za určité období, musíme nejprve určit něco, čemu se říká "Perfect profit" a následně vypočítat, jaké procento z "Perfect profit" dosáhnul náš obchodní systém.

Perfect profit (Perfektní profit), nebo také Perfect corelation (Perfektní korelace), je vlastně maximální možný profit, který by bylo možné z daného trhu a daného time-frame získat za určité období, pokud bychom dokázali obchodovat veškeré swingy, od low k high a zpětně od high k low (což je samozřejmě nemožné).

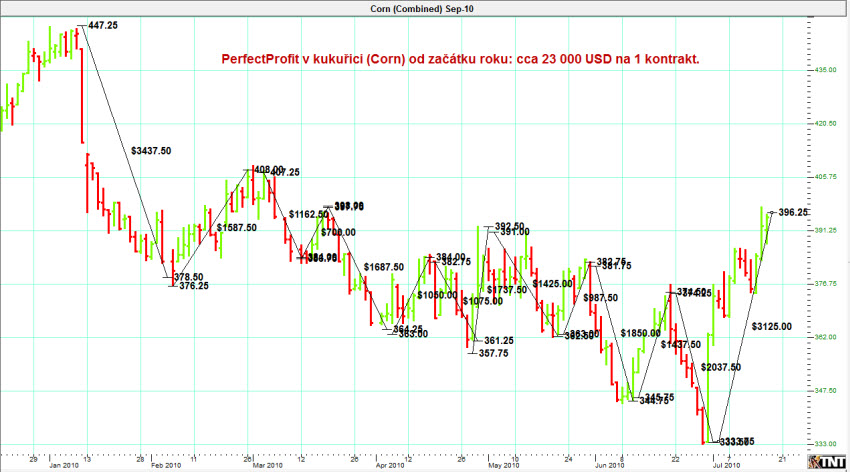

Řekněme, že obchodujete trh kukuřice (Corn) a to na denním grafu (daily), jste tedy poziční obchodník. Obchodujete s jedním kontraktem a od začátku roku jste vydělali 1500 USD na 1 kontrakt. Je to málo, nebo hodně?

Abychom mohli na takovou otázku zodpovědět, musíme si nejprve spočítat Perfect profit. Vše, co nám stačí udělat, je otevřít graf kukuřice od začátku letošního roku a změřit dolarovou velikost jednotlivých swingů - od začátku roku až doposud.

Můžeme k tomu využít například program Gecko Track´n´Trade, který nabízí jednoduchou pomůcku zvanou Dollar Calculator. Vše co nám pak stačí, je "natáhnout" měřící "pravítko" od swingu ke swingu - a následně veškeré zobrazené profity sečíst.

V takovém případě by měření jednotlivých swingů mohlo vypadat zhruba takto:

Jak je z obrázku patrné, pokud bychom dokázali obchodovat každý pohyb, od swingu ke swingu (což není reálné a doposud takový obchodní systém neexistuje), pak bychom od letošního roku mohli docílit Perfektního profitu (Perfect profit) zhruba 23 000 USD (používám zaokrouhlenou částku). To je samozřejmě úctyhodné číslo a obchodník se zajisté začne okamžitě ptát: je mých 1 500 USD vůči Perfektnímu profitu dobrý výsledek?

Abychom na tuto otázku odpověděli, musíme přejít ke druhému kroku a tím je spočítat si, kolik procent z celkového Perfektního profitu náš reálný výsledek představuje. Tomuto výsledku se říká například Strategy efficiency (výkon strategie) a vypočítá se následovně:

Strategy efficiency (%) = 100*(dosažená částka za určité období / Perfect profit za stejné období)

V našem případě by tedy výpočet vypadal následovně:

Strategy efficiency = 100*(1 500 USD / 23 000 USD) = 6,5%.

V našem případě tedy můžeme říci, že se nám podařilo získat 6,5% z celkových "ideálních" profitů, které se od začátku roku v trhu nabízely.

Toto se samozřejmě může zdát jako velmi nízké číslo, nenechte se však oklamat. Mnoho srovnávacích testů, studií a porovnání různých modelů totiž prokázalo následující:

1) rozumný obchodní systém by měl mít Strategy efficiency alespoň 5% (doporučené minimum).

2) Obchodní systém se Strategy efficiency 8% se již považuje za velmi slušný systém.

3) Obchodní systém se Strategy efficiency 10% a více můžete považovat již za excelentní systém.

Našich 6,5% je tedy takový určitý "normál" a můžeme říci, že s profitem 1 500 USD na kontrakt od začátku roku si nevedeme sice nijak excelentně, ale ani výrazně špatně. Při pohledu na graf kukuřice je navíc patrné, že trh zatím letos výrazněji netrendoval, resp. minimálně 3 měsíce se nacházel v nevýrazné fázi, téměř chopu, takže 1500 USD profit se v tomto světle jeví jako opravdu slušný.

Samozřejmě můžeme stejný výpočet použít i na intradenní obchodování.

Řekněme, že obchodujete intradenně trh e-mini Russell 2000 a to první 2 hodiny denně. Pokud na svém vlastním timeframe spočítáte Perfektní profit a dojdete k výsledku například 2 000 USD, pak výsledek 200 USD můžete za danou obchodní seanci považovat za velmi slušný. Nutno také říci, že ne každý den bude v intradenním obchodování ziskový, takže ještě lépe je porovnat reálný výsledek s Perfect profit na týdenní, nebo měsíční bázi. Pokud například bude Perfect profit za celý týden tvořit 8 000 USD, pak zisk 500 USD za týden představuje 6.25% a můžeme tedy hovořit o rozumném zisku.

Obrovská výhoda tohoto konceptu spočívá také v tom, že vám dá dobrý přehled o rozumných profitech v rámci měnící se volatility.

Intradenní obchodník může například vydělat v době vysoké volatility 1 000 USD na kontrakt za týden. Pokud se v té době nabízel Perfektní profit 10 000 USD, pak výsledek představuje 10% a můžeme takový výsledek považovat za velmi slušný.

Následující týden však obchodník vydělá pouze 300 USD a začne mít pocit, že mu již obchodování nejde a že je něco špatně. Pokud si však spočítá Perfektní profit, může zjistit, že se za daný týden pohyboval na úrovni 3 000 USD, protože v trhu výrazně padla volatilita - takže 300 USD stále představuje Strategy efficiency na úrovni 10% a tudíž se stále jedná o velmi dobrý výsledek. Není tedy žádný důvod k panice.

Závěrem je také třeba říci, že je třeba se k tomuto konceptu stavět skutečně maximálně realisticky. Zejména naprostí nováčci v trzích mají často naivní představy o tom, že oni jsou geniálnější a dokáží z trhu "vytáhnout" více, jak nějakých 10%. Pokud se budete držet při zemi, pak uvidíte, že i 8% je stále velmi dobrý výsledek, který stačí k vydělávání skutečně nemalých peněz (obzvláště po následné aplikaci position sizingu).

Koncept Perfect profit / Perfect corelation se také často využívá jako jedna z velmi dobrých fitness function (FF) v genetických algoritmech (GA).

Tomáš Nesnídal