Vstupovat v intradenním obchodování na close úseček, či v jejich průběhu?

Důležitá otázka, kterou si položí patrně každý začínající obchodník. Navíc velmi často rozhodující o profitu, či ztrátě daného vstupu. V této oblasti mám v rámci svého obchodního přístupu zcela jasno, pojďme si proto otázku rozvést trochu hlouběji.

Trochu netradičně uvedu článek rovnou odpovědí na položenou otázku. Z mé zkušenosti není čekání na close úsečky zcela nejlepší taktika a osobně silně preferuji vstup v rámci úsečky.

Close úseček je jeden z umělých prvků, které si v rámci tradingu coby obchodníci vytváříme. Odvíjí se od zvoleného timeframu, což je prakticky jeden z „indikátorů“, který si sami nastavujeme. Budeme obchodovat na dvouminutovém timeframu? Pětiminutovém? Nebo něco trochu exotičtějšího jako Volume 2000 nebo Range bar 8 ticků? Každý zvolený timeframe bude vytvářet trochu jinou strukturu a úsečky budou samozřejmě uzavírat na jiných cenách.

Osobně pracuji s časovým grafem, u kterého jsem si zvolil konkrétní timeframe, nicméně rozložení úseček v grafu používám více pro získání celkového pohledu na dění v trhu než pro jemné časování vstupu.

Trh mě za dlouhá léta tradingu naučil, že jediná věc, na které při obchodování skutečně záleží, jsou poměry mezi nabídkou a poptávkou – nekonečný boj nakupujících a prodávajících, jejichž agresivita tlačí cenu vzhůru nebo dolů. Ideální vstup do obchodu je pak v oblasti zjevné nerovnováhy mezi účastníky trhu. Long rád vstupuji v momentě, kdy nakupující přebírají aktivitu od prodávajících. Short v okamžiku, kdy nakupujícím dochází síla, která ale nabíhá u prodávajících. To vše pochopitelně v kontextu dalších pravidel obchodního systému FIMS.

Jak do toho zapadá čekání na vstup na close úsečky? Tak, že v okamžiku například rostoucí úsečky už je změna nabídky/poptávky v trhu vyřešena a nakupující již dosáhli často svého – trh již začal růst a je otázka, zdali tak bude činit ještě na další úsečce. Zejména obchodníci s malými stop-lossy jsou při vstupu na close úsečky ve velmi nevýhodné situaci. Jejich chování zná mnoho algoritmů, kteří si rádi smlsnou na jejich stop-lossech.

Podívejme se na příklad z 5. 5. 2014, kdy připravuji tento článek. V trhu NQ jsem v odpoledne českého času (grafy ukazují americký čas) chtěl vstupovat long do NQ. Čekal jsem na korekci, neboť jsem předpokládal, že trh otestuje další zakreslenou úroveň z přípravy, kterou byla oblast 3590 – solidní prostor pro profit.

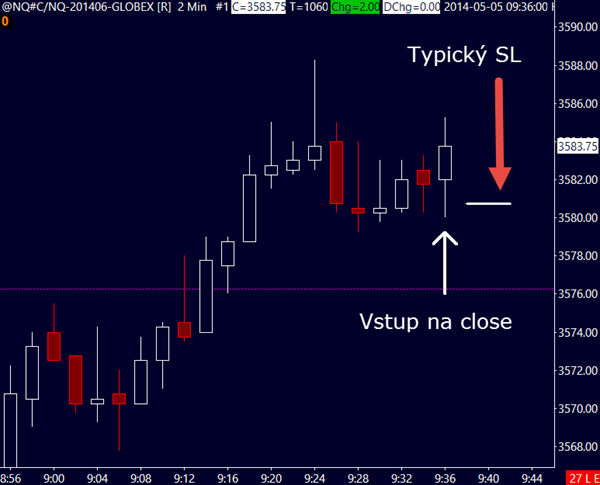

Na této úsečce trh vyráží vzhůru a i při pohledu do orderflow jsem přesvědčen, že na close vstupuje opravdu hodně retail obchodníků:

Vše vypadá perfektně do momentu, než si uvědomíme, kde mají tito obchodníci své stop-lossy. Většinou je to 8–12 ticků od svého vstupu, tedy 2–3 body. Ti obchodníci, kteří vstupoval v oblasti close úsečky (tedy zhruba na ceně 3584), mají své stop-lossy na ceně 3581. Velmi běžná praxe…

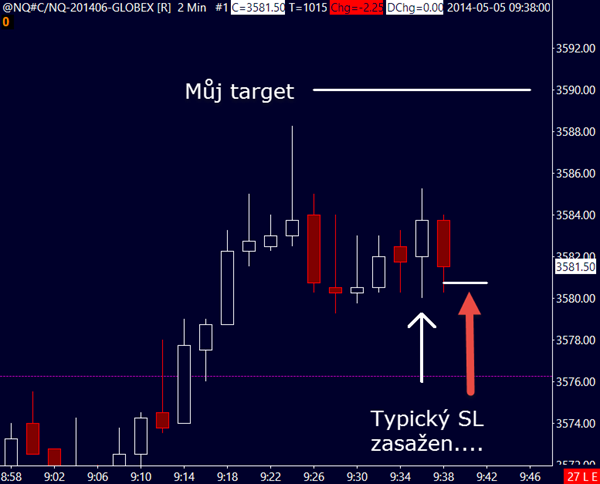

Podívejte se, jak trh danou oblast otestoval předtím, než se vydal vzhůru k vytyčenému targetu:

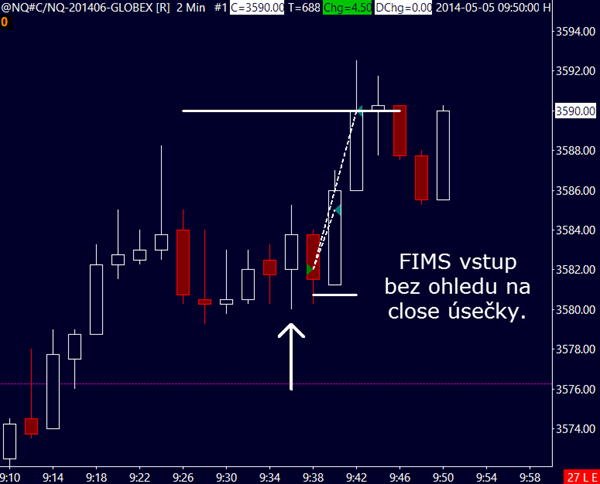

Kdybych za tím neviděl ztracené peníze mnoha traderů, musel bych se smát. Ale bohužel, každý svého štěstí strůjce a záleží skutečně jen na vás, jakou logiku svým obchodům postavíte. Jak jsem obchodoval (a mimochodem i další FIMS obchodníci na chatu, což mě těší dvojnásob) tento vstup já? Nejprve jsem si počkal, zdali se trh vrátí ke stop-lossům právě těch obchodníků, kteří vstupovali na close úsečky. A když jsem vnímal, že pohyb je jen o vyzobnutí stop-lossů, vstoupil jsem bez ohledu na tvar aktuální svíčky:

Zde se můžete podívat na akci v podobě videa – všimněte si, jak mi v úsečkách probliknou červené linky - FIMS cluster, který indikuje právě aktivitu zasažení stop-lossu nakupujících, na základě které jdu long přímo k vytyčenému targetu (mimochodem připomínám, že target pochází z přípravy, kterou jsem obchodníkům publikoval před obchodní seancí):

-- video již bohužel není k dispozici.

Vidíte, s jakou flexibilitou můžeme obchodovat v okamžiku, kdy se nevážeme na tvar úseček, ale na to, co stojí za jejich pohyby.

Jako vždy připomínám, že dnešní prezentovaný názor vychází z mých osobních zkušeností s trhy, které vyučuji v rámci FIMS. Určitě existují i jiné funkční, mechaničtější přístupy, založené na vstupu na close úseček. Nicméně rigidním čekáním pro vstup na ukončení úsečky a vstup v této oblasti si intradenní obchodník dle mého názoru výrazně snižuje potenciál svého obchodování. Alternativa je pochopitelně vstupovat „se slevou“ – tedy připraveným limitním příkazem. Ovšem i zde řada obchodníků inklinuje ke zbytečné „mechaničnosti“ – tedy například vstup close -10 ticků bez ohledu na to, co se v trhu děje.

Ideální je z mé zkušenosti založit obchodování na nějaké jednoduché logice – například na zcela hypotetickém předpokladu, že trh má tendenci dělat rotaci po vstupu 10 ticků, ovšem pak toto obchodovat v souladu s tím, co se skutečně v trhu děje – tedy například se sledováním orderflow, které pro tyto účely používám a které mi samo diktuje, kdy konkrétně do obchodu vstoupit.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.