Profitabilní tendence vycházející z FOMC dnů

Jednou z konzistentně profitabilních cest obchodování bývá sledování dlouhodobých tendencí reakcí trhu na různé fundamentální principy. Sám jsem dlouho obchodoval například sezónní tendence ve futures. Co ale další tendence? Dneska se podíváme na chování trhů v době, kdy je vyhlašován FOMC report – tedy 8x ročně. Sami se přesvědčte, proč je tento fenomén obchodován mnoha tradery. V článku naleznete i kód v EasyLanguage pro vaše vlastní testování.

FED (Federal Reserve System) představuje centrální bankovní systém USA. Jeho zprávy tak výrazně ovlivňují trhy. Speciálně tzv. FOMC zprávy. FOMC (Federal Open Markete Committee) je komise zasedající v rámci FEDu, která je zodpovědná například za změnu základních úrokových sazeb USA. Tedy něco, co výrazně ovlivňuje mj. měnu, akcie a bondy. FOMC zasedá 8x do roka (plus má občas neplánované prohlášení, kterým se ale v tomto článku nevěnuji) a všichni intradenní obchodníci jistě vědí, jak FOMC report, vyhlašovaný nejčastěji v podvečer evropského času, výrazně ovlivňuje volatilitu akciových indexů.

Pochopitelně, že obsah FOMC reportů se v průběhu času mění, nicméně stejně jako u kterýchkoliv jiných reportů, je obsah jedna věc a druhá jsou nejrůznější očekávání účastníků trhů. Existují nějaké obchodovatelné tendence, které z nich vycházejí?

Pro zkoumání podobných informací potřebujeme především data dnů, kdy byly FOMC reporty vyhlašovány. Vše je naštěstí on-line, byť ne v úplně snadno dostupné podobě. FOMC zasedání z posledních let naleznete zde: http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm. Starší záznamy jsou k dispozici zde https://www.federalreserve.gov/monetarypolicy/fomchistorical2010.htm, kde je třeba vždy zvolit příslušný rok (nebo jej přepsat v URL pokud chcete data zpracovat automaticky). Pokud chcete s FOMC dny sami testovat, vyparserovaná data v txt podobě naleznete na konci článku.

A jaká je základní tendence spojená s FOMC dny? Akciové indexy mají jednoznačně ve FOMC dny tendenci růst. Bez ohledu na obsah reportu.

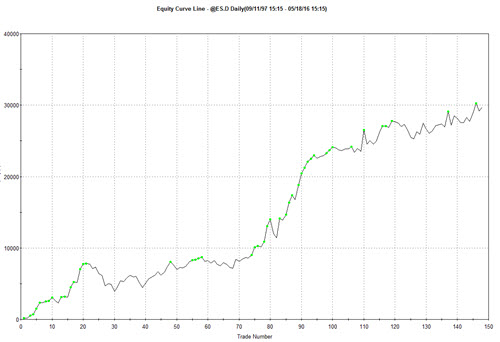

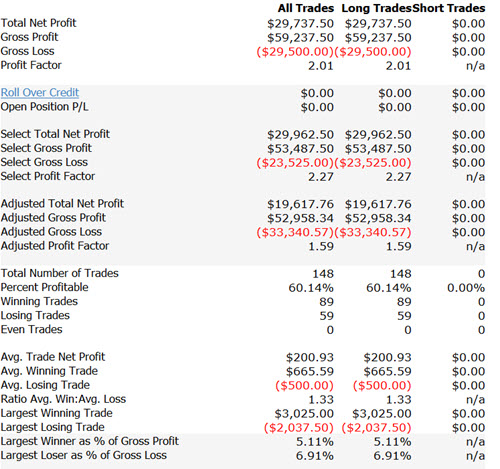

Podívejme se například na equity křivku trhu e-mini SP 500 testující princip, kdy budeme nakupovat na close dne předcházejícího FOMC reportu a vstupovat na close dne, kdy byl FOMC vyhlašován:

Jen tento samotný princip má úspěšnost 60 % a RRR vyšší než 1:1:

Pochopitelně, FED dny jsou divoké a patrně přes ně nebudete chtít držet futures kontrakt bez stop-lossu. Nicméně tendence zde je jednoznačná a pro řízení risku je možné využít například opce.

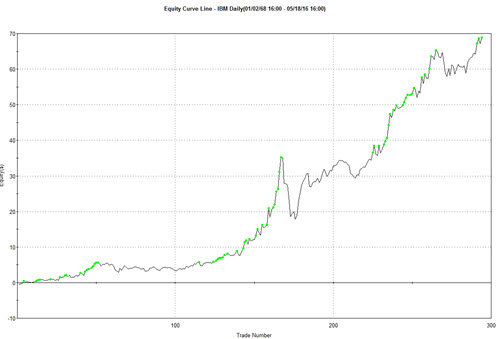

Níže jsem pro vaše vlastní zkoumání připravil kód do TradeStation, se kterým můžete testovat danou tendency podrobněji. Docela zajímavé je sledovat i chování akcií v den, kdy je FOMC vyhlášen. Takto například vypadá tendence na akcii IBM, kde je výrazně více dat:

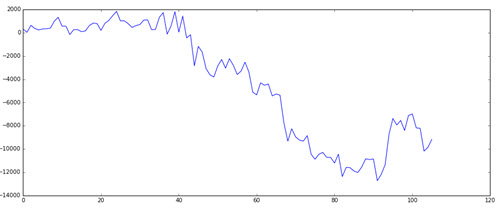

Možná vás napadá – pokud trhy při FOMC dni v principu rostou, jak vypadá následující den? Růst je většinou vyčerpaný – takto vypadá například equity křivka v e-mini ES 500, kdy bychom nakoupili na konci FOMC dne a prodávali na close následujícího dne:

A pochopitelně, že danou tendenci lze zkoumat z mnoha dalších úhlů a aplikovaných podmínek.

Jak konkrétně lze popisovaný princip použít?

Tak především jde o další ukázku toho, jak lze k trhům přistupovat systematicky. Identifikace určitých jasně specifikovaných situací/dnů je základ k tomu, abychom je mohli dále zkoumat. Intradenní obchodníci se budou patrně více dívat dovnitř daných dnů a studovat tendence takových dnů například na začátku dne nebo v době po vyhlášení reportů. Opční obchodníci ale mohou využít tendenci prakticky tak, jak je a přímo s ní pracovat ve svých obchodních plánech.

Data ke stažení

Zde si můžete stáhnout Easylanguage kód do TradeStation obsahující podmínku s datem omezujícím obchodování na den před FOMC (aby bylo možné vstupovat na close dne před FOMC reportem): EL_FOMCday.txt (pracuji na Windows s anglickými formáty dat).

Zde je seznam FOMC dnů v txt podobě: FOMCdays.csv

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.