Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'sezonalita'.

Nalezeno výsledků: 5

-

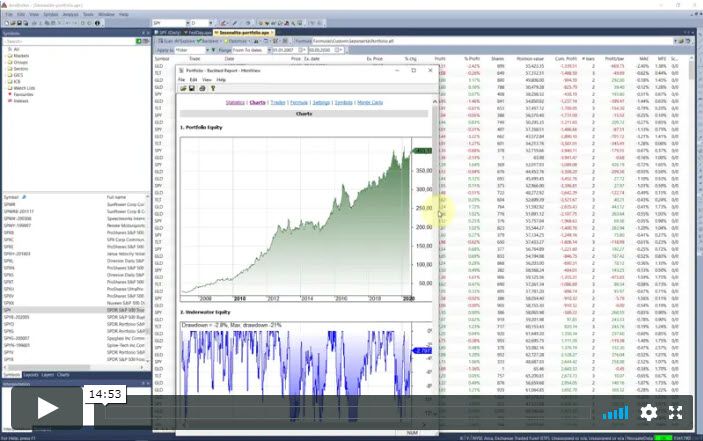

Úspěšně systematicky obchodovat nevyžaduje komplexní programování. V dnešním tutoriálu si ukážeme, že i velmi jednoduché systémy dokáží přinášet zajímavé zisky. V tutoriálu se zaměříme na následující témata: Obchodování sezonality Money management založený na aktuální volatilitě. Tutoriál naleznete v TechLabu zde.

Úspěšně systematicky obchodovat nevyžaduje komplexní programování. V dnešním tutoriálu si ukážeme, že i velmi jednoduché systémy dokáží přinášet zajímavé zisky. V tutoriálu se zaměříme na následující témata: Obchodování sezonality Money management založený na aktuální volatilitě. Tutoriál naleznete v TechLabu zde. -

Vytváříme obchodní systém – hledání základního edge

článek: publikoval/-a petr v rubrice Jak na obchodní plán

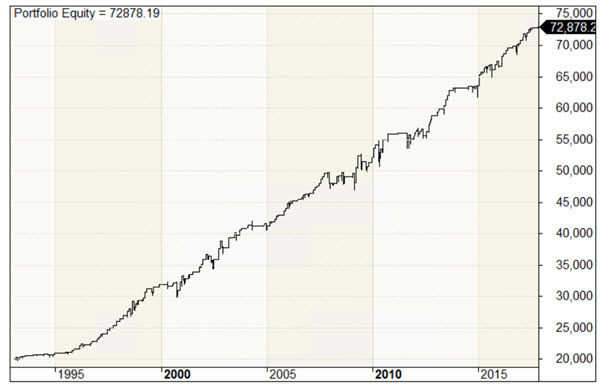

Jak vytvořit funkční obchodní systém? Pojďme si v sérii článků společně jeden postavit. Od nalezení obchodovatelné myšlenky až k reálným obchodům. Než začneme vytvářet obchodní systém, měli bychom mít základní myšlenku, jaký typ obchodního systému plánujeme vytvořit. Intradenní systém držící pozice max. pár hodin? Krátkodobý swingový systém obchodující pozice v horizontu max. dnů? Dlouhodobější obchodní systém? V principu platí, že čím rychlejší systém budeme mít, tím více můžeme vydělat. Ale s přibývající rychlostí systému bude vše výrazně náročnější na technologie a zkušenosti s vyhodnocováním robustnosti a průběžnou adaptací měnícím se trhům. Jako nejrozumnější mi přijde začít stavět systémy s použitím denních grafů. Už jen proto, že data jsou k dispozici běžně zdarma a pro jejich zpracování nám stačí často jednoduché nástroje typu Microsoft Excel. Odkud začít při stavbě obchodního systému? Nejlépe od nějaké základní hrubé výhody, která je v trzích přítomna dlouhodobě. Spoustu jich lze nalézt v různých akademických studiích, ale také vlastním testováním trhů na základě jejich průběžného pozorování. My se zaměříme na běžně obchodované americké akciové indexy. Jde o trhy, na kterých se dají vytvářet profitabilní strategie poměrně snadno. Současně jde o hodně obchodovatelné trhy a není problém do nich umístit prakticky jakékoliv množství kontraktů (z pohledu retailových traderů). Jedna z mých oblíbených cest, jak v trhu najít základní výhodu, je studium sezónnosti. Určitého základního vzorce chování ceny, který se opakuje v průběhu času. Sezónnost může být dlouhodobá – například v podobě měsíční tendence trhu růst nebo oslabovat v určité roční období. Ale i výrazně krátkodobější. Například denní tendence (viz například článek Pravidelné profity pomocí sezónnosti popisující zajímavou sezónnost ve zlatě). Nebo i krátkodobější. Některé trhy se opakovatelným způsobem chovají stejně v určité hodiny. Krátkodobá sezónnost, na kterou se zaměříme v našem seriálu, vychází z rozdílného chování akciových trhů v denní vs. noční seancí. Denní seance amerických akciových indexů odpovídá době, kdy jsou v USA otevřeny akciové burzy. Tedy 15:30 – 22:00 českého času (kromě dvou krátkých období, kdy se v USA a Evropě mění jindy letní/zimní čas). Noční seance představuje zbylá část dne. Akciové trhy jsou zavřeny a indexy se obchodují jen prostřednictvím odvozených kontraktů jako jsou například futures (komoditní kontrakty). Většina obchodníků má správnou obecnou představu o dlouhodobé růstové tendenci v akciových indexech (s občasnými velkými propady v průběhu krizí). Odehrává se ale hlavní růst v denní nebo noční seanci? To jsou přesně ony základní myšlenky, které byste měli sami testovat a které vás dovedou k vytváření obchodních plánů. Otestování podobné myšlenky je velmi jednoduché. Lze použít data z Yahoo a například MS Excel. Nebo ještě lépe specializovaný software typu NinjaTrader, TradeStation nebo v mém případě Amibroker. V těch je daný test otázkou doslova několika málo minut. Pro test použiji data trhu SPY, což je ETF (prakticky akcie fondu) silně korelující s indexem S&P 500. Data trhu se dají snadno stáhnout například na Finance Yahoo - https://finance.yahoo.com/quote/SPY/ (záložka Historical Data > Download Data). Pozn.: Tento trh se aktuálně nedá obchodovat u evropských brokerů kvůli regulaci EU, což ale v tuto chvíli nevadí. Finální systém budeme moci obchodovat několika alternativními způsoby. Denní vs. noční seance Noční seance je u amerických akciových indexů obchodníky spíše přehlížena (zejména těmi, kteří jdou s davem). Jak ale vypadá hypotetický scénář, kdy bychom drželi SPY přes den, vs. situace, kdy bychom drželi trh přes noc? To vše v případě rostoucího kontextu trhu, který vyjádříme jako situaci, kdy trh uzavírá nad svým dlouhodobým klouzavým průměrem 200. Tedy testujeme dvě základní období trhu: a) Nakupujeme SPY za otevírací cenu a prodáváme stejný den za uzavírací cenu. b) Nakupujeme SPY za uzavírací cenu a prodáváme následující den za otevírací cenu. To vše v kontextu, kdy je uzavírací cena trhu výše než klouzavý průměr z uzavíracích cen za posledních 200 úseček. Takto vypadá backtest situace a) – obchodování denní seance v období 1.1.2000 – 19.4.2019: A takto backtest situace b) – obchodování noční seance v období 1.1.2000 – 19.4.2019: Na první pohled je vidět ohromný rozdíl ve výkonnosti a jednoznačný závěr – dlouhodobý růst akciového indexu S&P 500 probíhá především v noční seanci. Sezónnost si můžeme ověřit i na starších datech, která mám v Amibrokeru k dispozici, konkrétně od roku 1994: Takto vypadá backtest situace a) – obchodování denní seance v období 14.6.1994 – 19.4.2019: Takto vypadá backtest situace b) – obchodování noční seance v období 14.6.1994 – 19.4.2019: Jak je vidět, popisovaná sezónnost je opravdu výrazná. Na maximální historii vidíme výrazně vyšší počet ziskových obchodů oproti ztrátám (53,72 % vs. 46,28 %) při vyšším průměrném ziskovém obchodu, než je průměrná ztráta. To je určitě solidní základní edge, který se můžeme pokusit rozvinout do konkrétního obchodního přístupu. Tomu se budeme na Finančníkovi věnovat v dalších článcích. Do té doby ale doporučuji, abyste se sami pokusili o využití popisovaného principu přemýšlet a nápady testovat. Protože právě podobná praxe je to, co posouvá tradery kupředu.

Jak vytvořit funkční obchodní systém? Pojďme si v sérii článků společně jeden postavit. Od nalezení obchodovatelné myšlenky až k reálným obchodům. Než začneme vytvářet obchodní systém, měli bychom mít základní myšlenku, jaký typ obchodního systému plánujeme vytvořit. Intradenní systém držící pozice max. pár hodin? Krátkodobý swingový systém obchodující pozice v horizontu max. dnů? Dlouhodobější obchodní systém? V principu platí, že čím rychlejší systém budeme mít, tím více můžeme vydělat. Ale s přibývající rychlostí systému bude vše výrazně náročnější na technologie a zkušenosti s vyhodnocováním robustnosti a průběžnou adaptací měnícím se trhům. Jako nejrozumnější mi přijde začít stavět systémy s použitím denních grafů. Už jen proto, že data jsou k dispozici běžně zdarma a pro jejich zpracování nám stačí často jednoduché nástroje typu Microsoft Excel. Odkud začít při stavbě obchodního systému? Nejlépe od nějaké základní hrubé výhody, která je v trzích přítomna dlouhodobě. Spoustu jich lze nalézt v různých akademických studiích, ale také vlastním testováním trhů na základě jejich průběžného pozorování. My se zaměříme na běžně obchodované americké akciové indexy. Jde o trhy, na kterých se dají vytvářet profitabilní strategie poměrně snadno. Současně jde o hodně obchodovatelné trhy a není problém do nich umístit prakticky jakékoliv množství kontraktů (z pohledu retailových traderů). Jedna z mých oblíbených cest, jak v trhu najít základní výhodu, je studium sezónnosti. Určitého základního vzorce chování ceny, který se opakuje v průběhu času. Sezónnost může být dlouhodobá – například v podobě měsíční tendence trhu růst nebo oslabovat v určité roční období. Ale i výrazně krátkodobější. Například denní tendence (viz například článek Pravidelné profity pomocí sezónnosti popisující zajímavou sezónnost ve zlatě). Nebo i krátkodobější. Některé trhy se opakovatelným způsobem chovají stejně v určité hodiny. Krátkodobá sezónnost, na kterou se zaměříme v našem seriálu, vychází z rozdílného chování akciových trhů v denní vs. noční seancí. Denní seance amerických akciových indexů odpovídá době, kdy jsou v USA otevřeny akciové burzy. Tedy 15:30 – 22:00 českého času (kromě dvou krátkých období, kdy se v USA a Evropě mění jindy letní/zimní čas). Noční seance představuje zbylá část dne. Akciové trhy jsou zavřeny a indexy se obchodují jen prostřednictvím odvozených kontraktů jako jsou například futures (komoditní kontrakty). Většina obchodníků má správnou obecnou představu o dlouhodobé růstové tendenci v akciových indexech (s občasnými velkými propady v průběhu krizí). Odehrává se ale hlavní růst v denní nebo noční seanci? To jsou přesně ony základní myšlenky, které byste měli sami testovat a které vás dovedou k vytváření obchodních plánů. Otestování podobné myšlenky je velmi jednoduché. Lze použít data z Yahoo a například MS Excel. Nebo ještě lépe specializovaný software typu NinjaTrader, TradeStation nebo v mém případě Amibroker. V těch je daný test otázkou doslova několika málo minut. Pro test použiji data trhu SPY, což je ETF (prakticky akcie fondu) silně korelující s indexem S&P 500. Data trhu se dají snadno stáhnout například na Finance Yahoo - https://finance.yahoo.com/quote/SPY/ (záložka Historical Data > Download Data). Pozn.: Tento trh se aktuálně nedá obchodovat u evropských brokerů kvůli regulaci EU, což ale v tuto chvíli nevadí. Finální systém budeme moci obchodovat několika alternativními způsoby. Denní vs. noční seance Noční seance je u amerických akciových indexů obchodníky spíše přehlížena (zejména těmi, kteří jdou s davem). Jak ale vypadá hypotetický scénář, kdy bychom drželi SPY přes den, vs. situace, kdy bychom drželi trh přes noc? To vše v případě rostoucího kontextu trhu, který vyjádříme jako situaci, kdy trh uzavírá nad svým dlouhodobým klouzavým průměrem 200. Tedy testujeme dvě základní období trhu: a) Nakupujeme SPY za otevírací cenu a prodáváme stejný den za uzavírací cenu. b) Nakupujeme SPY za uzavírací cenu a prodáváme následující den za otevírací cenu. To vše v kontextu, kdy je uzavírací cena trhu výše než klouzavý průměr z uzavíracích cen za posledních 200 úseček. Takto vypadá backtest situace a) – obchodování denní seance v období 1.1.2000 – 19.4.2019: A takto backtest situace b) – obchodování noční seance v období 1.1.2000 – 19.4.2019: Na první pohled je vidět ohromný rozdíl ve výkonnosti a jednoznačný závěr – dlouhodobý růst akciového indexu S&P 500 probíhá především v noční seanci. Sezónnost si můžeme ověřit i na starších datech, která mám v Amibrokeru k dispozici, konkrétně od roku 1994: Takto vypadá backtest situace a) – obchodování denní seance v období 14.6.1994 – 19.4.2019: Takto vypadá backtest situace b) – obchodování noční seance v období 14.6.1994 – 19.4.2019: Jak je vidět, popisovaná sezónnost je opravdu výrazná. Na maximální historii vidíme výrazně vyšší počet ziskových obchodů oproti ztrátám (53,72 % vs. 46,28 %) při vyšším průměrném ziskovém obchodu, než je průměrná ztráta. To je určitě solidní základní edge, který se můžeme pokusit rozvinout do konkrétního obchodního přístupu. Tomu se budeme na Finančníkovi věnovat v dalších článcích. Do té doby ale doporučuji, abyste se sami pokusili o využití popisovaného principu přemýšlet a nápady testovat. Protože právě podobná praxe je to, co posouvá tradery kupředu. -

Řada pohybů se na trzích opakuje z důvodu sezónních tendencí. Jak na takové tendenci vydělat si ukážeme na konkrétním příkladu obchodního systému v trhu se zlatem. Sezónnost znamená, že se něco mění podle sezón. Například topné palivo bude zdražovat v období zimy a zlevňovat v létě. Sezónní vlivy se hodně projevují v komoditách a společnostech, které s nimi pracují. Ale najdeme je i v řadě různých dalších trhů. Sezóna pak nemusí představovat jen sledování ročních období. Sezónnost můžeme nalézat i v mnohem krátkodobějších periodách – například dnech nebo i jejich částech. Sezónnost je jeden z velmi silných principů, které je možné pro obchodování používat. Sám jsem na burze začínal s komoditními kalendářními spready, představujícími rozdíl cen mezi vybranými kontrakty komodit. Zde jsem pracoval prakticky výhradně se sezónností. Postupně jsem se sezónností začal pracovat hlavně jako s jedním z kontextových filtrů. Například čekám na sezónní tendence ve sledovaném trhu a do této tendence pak aplikuji vstup v podobě jemnější technické analýzy (například vstup po breakoutu). Příkladem konkrétní velmi zajímavé a silné tendence může být páteční zhodnocení zlata. Podívejte se, jak vypadá hypotetický sezónní obchod v GLD (ETF sledující zlato), kdy trh nakupujeme ve čtvrtek večer a prodáváme o den později, tedy v pátek večer: Pravděpodobnosti tohoto obchodu hrají výrazně v náš prospěch: Obchod je ziskový v 57,45 %. RRR obchodu je navíc pozitivní. Na základě této sezónnosti je zřejmé, že zlato má tendenci v pátek posilovat. Využití takové tendence může mít mnoho podob – lze ji obchodovat samostatně, ale patrně ještě lépe v kombinaci s jemnějším časováním. Vstupovat je možné jak v akciích, tak komoditách nebo opcích. Fundamentální důvody sezónnosti U podobných sezónních tendencí je dobré zkoumat, jestli mají určitou fundamentální logiku, která povede k jejich fungování v budoucnosti. V případě růstu zlata (a dalších drahých kovů) před víkendem vychází tendence ze závěrů studie, která sledovala zajišťování akciových obchodníků nákupem drahých kovů právě před víkendem. To samo o sobě není pro mě úplně nejsilnější fundamentální faktor, ale určitá logika v daném pohybu je. Pro mě dostatečná, abych podobnou sezónnost použil jako kontextový filtr. O to víc nyní, kdy ji sleduji již delší dobu. Jak sezónnosti získávat? Nejrobustnější je testovat sezónnosti, které mají skutečný fundamentální základ vyčtený z odborné literatury. Těch budeme mít omezený počet. Nakonec tak nezbude, než sáhnout po různých formách dataminingu, kde sezónnosti hledáme algoritmy v historických datech a jejich fundamentální racionalitu se pokusíme ověřit zpětně. V případě dataminingu je ale potřeba velkou pozornost věnovat striktnímu ověřování sezónnosti na datech nepoužitých při dataminingu a také využívání jen těch sezónností, které vycházejí z nějaké vyšší logiky. Takové pak dokáží být velmi dobrými stavebními kameny obchodních strategií.

Řada pohybů se na trzích opakuje z důvodu sezónních tendencí. Jak na takové tendenci vydělat si ukážeme na konkrétním příkladu obchodního systému v trhu se zlatem. Sezónnost znamená, že se něco mění podle sezón. Například topné palivo bude zdražovat v období zimy a zlevňovat v létě. Sezónní vlivy se hodně projevují v komoditách a společnostech, které s nimi pracují. Ale najdeme je i v řadě různých dalších trhů. Sezóna pak nemusí představovat jen sledování ročních období. Sezónnost můžeme nalézat i v mnohem krátkodobějších periodách – například dnech nebo i jejich částech. Sezónnost je jeden z velmi silných principů, které je možné pro obchodování používat. Sám jsem na burze začínal s komoditními kalendářními spready, představujícími rozdíl cen mezi vybranými kontrakty komodit. Zde jsem pracoval prakticky výhradně se sezónností. Postupně jsem se sezónností začal pracovat hlavně jako s jedním z kontextových filtrů. Například čekám na sezónní tendence ve sledovaném trhu a do této tendence pak aplikuji vstup v podobě jemnější technické analýzy (například vstup po breakoutu). Příkladem konkrétní velmi zajímavé a silné tendence může být páteční zhodnocení zlata. Podívejte se, jak vypadá hypotetický sezónní obchod v GLD (ETF sledující zlato), kdy trh nakupujeme ve čtvrtek večer a prodáváme o den později, tedy v pátek večer: Pravděpodobnosti tohoto obchodu hrají výrazně v náš prospěch: Obchod je ziskový v 57,45 %. RRR obchodu je navíc pozitivní. Na základě této sezónnosti je zřejmé, že zlato má tendenci v pátek posilovat. Využití takové tendence může mít mnoho podob – lze ji obchodovat samostatně, ale patrně ještě lépe v kombinaci s jemnějším časováním. Vstupovat je možné jak v akciích, tak komoditách nebo opcích. Fundamentální důvody sezónnosti U podobných sezónních tendencí je dobré zkoumat, jestli mají určitou fundamentální logiku, která povede k jejich fungování v budoucnosti. V případě růstu zlata (a dalších drahých kovů) před víkendem vychází tendence ze závěrů studie, která sledovala zajišťování akciových obchodníků nákupem drahých kovů právě před víkendem. To samo o sobě není pro mě úplně nejsilnější fundamentální faktor, ale určitá logika v daném pohybu je. Pro mě dostatečná, abych podobnou sezónnost použil jako kontextový filtr. O to víc nyní, kdy ji sleduji již delší dobu. Jak sezónnosti získávat? Nejrobustnější je testovat sezónnosti, které mají skutečný fundamentální základ vyčtený z odborné literatury. Těch budeme mít omezený počet. Nakonec tak nezbude, než sáhnout po různých formách dataminingu, kde sezónnosti hledáme algoritmy v historických datech a jejich fundamentální racionalitu se pokusíme ověřit zpětně. V případě dataminingu je ale potřeba velkou pozornost věnovat striktnímu ověřování sezónnosti na datech nepoužitých při dataminingu a také využívání jen těch sezónností, které vycházejí z nějaké vyšší logiky. Takové pak dokáží být velmi dobrými stavebními kameny obchodních strategií. -

Rád zkoumám v trhu různé dlouhodobé a stabilní tendence, na kterých lze stavět obchodní přístupy a vydělávat. Po delší době přináším na Finančník.cz popis další. Tentokrát se podíváme na růst akciových trhů na začátku kalendářního měsíce. Konec/začátek určité časové periody představuje často dobrý okamžik pro výchozí bod analýzy trhu a hledání obchodovatelných tendencí. Už jen proto, že řada obchodníků a fondů k daným periodám provádí různé obchodní aktivity vyvolávající v trhu opakovatelné pohyby. Dnes se chci podělit s tendencí, kterou je možné dlouhodobě sledovat v akciových trzích na konci/začátku měsíce. Konkrétně: pokud akciové trhy na konci měsíce klesají, mají následně trhy tendenci na začátku měsíce růst. Úplně základní test tendence může vypadat takto: - Pokud akciové indexy (použiji trh SPY – ETFs sledující S&P 500) poslední den v měsíci klesají, tak na konci dne trh nakoupím. - Vystoupím v okamžiku, kdy trh poprvé uzavře nad předcházejícím denním high. Výsledek – testovaný trh SPY, denní data, žádný stop-loss. Použitý kapitál 20 000 USD – je samozřejmě jen ilustrativní. Lze testovat s libovolným kapitálem, použít futures e-mini S&P atd. Jak vidíte, výsledek tendence vůbec není zanedbatelný. Za zkoumané období se obchodovaná situace vyskytla celkem 172x. Ziskových situací bylo 78 % a průměrný obchod měl velikost 307,43 USD (po komisích). Samozřejmě je dobré se podívat na situaci, kdy SPY na konci měsíce roste. Nedopadnou výsledky podobně prostě proto, že akciové trhy mají dlouhodobou růstovou tendenci? Není tomu tak. Tato situace se vyskytla celkem 115x a průměrný obchod má velikost -1.35 USD. Pokles na konci měsíce je tedy poměrně zásadním vodítkem. Vraťme se k naší prvotní a ziskové hypotéze. Tedy nákupu trhu SPY na konci měsíce, pokud trh klesá. Test nebyl proveden se stop-lossem – jednoduše jsem testoval výstup z pozice v okamžiku, kdy trh poprvé uzavře nad high předcházejícího dne. To může znamenat i to, že si pozice projde slušným otevřeným drawdownem (například několika denní pokles, než trh poprvé uzavře nad předcházejícím high). Určitě je tak možné: - Testovat myšlenku dál s různými stop-lossy. - Nebo použít časový stop-loss, který nám podobnou tendenci dobře připraví například pro obchodování skrze opce. U nich nám nemusí vadit situace, kdy trh udělá silný protipohyb proti naší pozici a pak se vrátí (podrobně o opcích viz například naše opční e-booka). Risk u opční pozice může být jasně daný po celou dobu platnosti opce. Zde je test na trhu SPY, kdy pozici otevírám poslední den měsíce (pokud klesal) a uzavírám buď pokud trh uzavřel nad high předcházející dne, nebo pokud uplynulo 5 dnů od vstupu (pracovní týden, fungují jednoznačně i další podobné hodnoty): Úspěšnost se jen nepatrně snížila na 75,5 %. Průměrný obchod je stále pěkných 242,17 USD. RRR je přitom cca 1,1:1 – průměrný zisk 515 a průměrná ztráta 604. A délka obchodu je jasně ohraničena časovým stop-lossem 5 dnů. A to už jsou poměrně zajímavé parametry i pro jednodušší opční strategie. Pochopitelně, že s myšlenkou lze dále sofistikovaněji pracovat. Vychází z toho, že zejména na konci měsíce mohou některé typy obchodníků likvidovat/rebalancovat pozice, a tlačit tak cenu dolu. Je tak možné zkoumat nejen poslední den, ale třeba i dny předcházející a podobně. V každém případě sami vidíte, že podobné i velmi jednoduché myšlenky mohou produkovat zajímavé pravděpodobnosti. Stačí podobných pár spojit dohromady a základ úspěšného portfolia je na světě.

Rád zkoumám v trhu různé dlouhodobé a stabilní tendence, na kterých lze stavět obchodní přístupy a vydělávat. Po delší době přináším na Finančník.cz popis další. Tentokrát se podíváme na růst akciových trhů na začátku kalendářního měsíce. Konec/začátek určité časové periody představuje často dobrý okamžik pro výchozí bod analýzy trhu a hledání obchodovatelných tendencí. Už jen proto, že řada obchodníků a fondů k daným periodám provádí různé obchodní aktivity vyvolávající v trhu opakovatelné pohyby. Dnes se chci podělit s tendencí, kterou je možné dlouhodobě sledovat v akciových trzích na konci/začátku měsíce. Konkrétně: pokud akciové trhy na konci měsíce klesají, mají následně trhy tendenci na začátku měsíce růst. Úplně základní test tendence může vypadat takto: - Pokud akciové indexy (použiji trh SPY – ETFs sledující S&P 500) poslední den v měsíci klesají, tak na konci dne trh nakoupím. - Vystoupím v okamžiku, kdy trh poprvé uzavře nad předcházejícím denním high. Výsledek – testovaný trh SPY, denní data, žádný stop-loss. Použitý kapitál 20 000 USD – je samozřejmě jen ilustrativní. Lze testovat s libovolným kapitálem, použít futures e-mini S&P atd. Jak vidíte, výsledek tendence vůbec není zanedbatelný. Za zkoumané období se obchodovaná situace vyskytla celkem 172x. Ziskových situací bylo 78 % a průměrný obchod měl velikost 307,43 USD (po komisích). Samozřejmě je dobré se podívat na situaci, kdy SPY na konci měsíce roste. Nedopadnou výsledky podobně prostě proto, že akciové trhy mají dlouhodobou růstovou tendenci? Není tomu tak. Tato situace se vyskytla celkem 115x a průměrný obchod má velikost -1.35 USD. Pokles na konci měsíce je tedy poměrně zásadním vodítkem. Vraťme se k naší prvotní a ziskové hypotéze. Tedy nákupu trhu SPY na konci měsíce, pokud trh klesá. Test nebyl proveden se stop-lossem – jednoduše jsem testoval výstup z pozice v okamžiku, kdy trh poprvé uzavře nad high předcházejícího dne. To může znamenat i to, že si pozice projde slušným otevřeným drawdownem (například několika denní pokles, než trh poprvé uzavře nad předcházejícím high). Určitě je tak možné: - Testovat myšlenku dál s různými stop-lossy. - Nebo použít časový stop-loss, který nám podobnou tendenci dobře připraví například pro obchodování skrze opce. U nich nám nemusí vadit situace, kdy trh udělá silný protipohyb proti naší pozici a pak se vrátí (podrobně o opcích viz například naše opční e-booka). Risk u opční pozice může být jasně daný po celou dobu platnosti opce. Zde je test na trhu SPY, kdy pozici otevírám poslední den měsíce (pokud klesal) a uzavírám buď pokud trh uzavřel nad high předcházející dne, nebo pokud uplynulo 5 dnů od vstupu (pracovní týden, fungují jednoznačně i další podobné hodnoty): Úspěšnost se jen nepatrně snížila na 75,5 %. Průměrný obchod je stále pěkných 242,17 USD. RRR je přitom cca 1,1:1 – průměrný zisk 515 a průměrná ztráta 604. A délka obchodu je jasně ohraničena časovým stop-lossem 5 dnů. A to už jsou poměrně zajímavé parametry i pro jednodušší opční strategie. Pochopitelně, že s myšlenkou lze dále sofistikovaněji pracovat. Vychází z toho, že zejména na konci měsíce mohou některé typy obchodníků likvidovat/rebalancovat pozice, a tlačit tak cenu dolu. Je tak možné zkoumat nejen poslední den, ale třeba i dny předcházející a podobně. V každém případě sami vidíte, že podobné i velmi jednoduché myšlenky mohou produkovat zajímavé pravděpodobnosti. Stačí podobných pár spojit dohromady a základ úspěšného portfolia je na světě. -

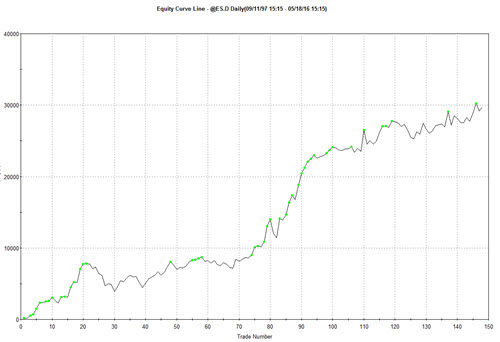

Jednou z konzistentně profitabilních cest obchodování bývá sledování dlouhodobých tendencí reakcí trhu na různé fundamentální principy. Sám jsem dlouho obchodoval například sezónní tendence ve futures. Co ale další tendence? Dneska se podíváme na chování trhů v době, kdy je vyhlašován FOMC report – tedy 8x ročně. Sami se přesvědčte, proč je tento fenomén obchodován mnoha tradery. V článku naleznete i kód v EasyLanguage pro vaše vlastní testování. FED (Federal Reserve System) představuje centrální bankovní systém USA. Jeho zprávy tak výrazně ovlivňují trhy. Speciálně tzv. FOMC zprávy. FOMC (Federal Open Markete Committee) je komise zasedající v rámci FEDu, která je zodpovědná například za změnu základních úrokových sazeb USA. Tedy něco, co výrazně ovlivňuje mj. měnu, akcie a bondy. FOMC zasedá 8x do roka (plus má občas neplánované prohlášení, kterým se ale v tomto článku nevěnuji) a všichni intradenní obchodníci jistě vědí, jak FOMC report, vyhlašovaný nejčastěji v podvečer evropského času, výrazně ovlivňuje volatilitu akciových indexů. Pochopitelně, že obsah FOMC reportů se v průběhu času mění, nicméně stejně jako u kterýchkoliv jiných reportů, je obsah jedna věc a druhá jsou nejrůznější očekávání účastníků trhů. Existují nějaké obchodovatelné tendence, které z nich vycházejí? Pro zkoumání podobných informací potřebujeme především data dnů, kdy byly FOMC reporty vyhlašovány. Vše je naštěstí on-line, byť ne v úplně snadno dostupné podobě. FOMC zasedání z posledních let naleznete zde: http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm. Starší záznamy jsou k dispozici zde https://www.federalreserve.gov/monetarypolicy/fomchistorical2010.htm, kde je třeba vždy zvolit příslušný rok (nebo jej přepsat v URL pokud chcete data zpracovat automaticky). Pokud chcete s FOMC dny sami testovat, vyparserovaná data v txt podobě naleznete na konci článku. A jaká je základní tendence spojená s FOMC dny? Akciové indexy mají jednoznačně ve FOMC dny tendenci růst. Bez ohledu na obsah reportu. Podívejme se například na equity křivku trhu e-mini SP 500 testující princip, kdy budeme nakupovat na close dne předcházejícího FOMC reportu a vstupovat na close dne, kdy byl FOMC vyhlašován: Jen tento samotný princip má úspěšnost 60 % a RRR vyšší než 1:1: Pochopitelně, FED dny jsou divoké a patrně přes ně nebudete chtít držet futures kontrakt bez stop-lossu. Nicméně tendence zde je jednoznačná a pro řízení risku je možné využít například opce. Níže jsem pro vaše vlastní zkoumání připravil kód do TradeStation, se kterým můžete testovat danou tendency podrobněji. Docela zajímavé je sledovat i chování akcií v den, kdy je FOMC vyhlášen. Takto například vypadá tendence na akcii IBM, kde je výrazně více dat: Možná vás napadá – pokud trhy při FOMC dni v principu rostou, jak vypadá následující den? Růst je většinou vyčerpaný – takto vypadá například equity křivka v e-mini ES 500, kdy bychom nakoupili na konci FOMC dne a prodávali na close následujícího dne: A pochopitelně, že danou tendenci lze zkoumat z mnoha dalších úhlů a aplikovaných podmínek. Jak konkrétně lze popisovaný princip použít? Tak především jde o další ukázku toho, jak lze k trhům přistupovat systematicky. Identifikace určitých jasně specifikovaných situací/dnů je základ k tomu, abychom je mohli dále zkoumat. Intradenní obchodníci se budou patrně více dívat dovnitř daných dnů a studovat tendence takových dnů například na začátku dne nebo v době po vyhlášení reportů. Opční obchodníci ale mohou využít tendenci prakticky tak, jak je a přímo s ní pracovat ve svých obchodních plánech. Data ke stažení Zde si můžete stáhnout Easylanguage kód do TradeStation obsahující podmínku s datem omezujícím obchodování na den před FOMC (aby bylo možné vstupovat na close dne před FOMC reportem): EL_FOMCday.txt (pracuji na Windows s anglickými formáty dat). Zde je seznam FOMC dnů v txt podobě: FOMCdays.csv

Jednou z konzistentně profitabilních cest obchodování bývá sledování dlouhodobých tendencí reakcí trhu na různé fundamentální principy. Sám jsem dlouho obchodoval například sezónní tendence ve futures. Co ale další tendence? Dneska se podíváme na chování trhů v době, kdy je vyhlašován FOMC report – tedy 8x ročně. Sami se přesvědčte, proč je tento fenomén obchodován mnoha tradery. V článku naleznete i kód v EasyLanguage pro vaše vlastní testování. FED (Federal Reserve System) představuje centrální bankovní systém USA. Jeho zprávy tak výrazně ovlivňují trhy. Speciálně tzv. FOMC zprávy. FOMC (Federal Open Markete Committee) je komise zasedající v rámci FEDu, která je zodpovědná například za změnu základních úrokových sazeb USA. Tedy něco, co výrazně ovlivňuje mj. měnu, akcie a bondy. FOMC zasedá 8x do roka (plus má občas neplánované prohlášení, kterým se ale v tomto článku nevěnuji) a všichni intradenní obchodníci jistě vědí, jak FOMC report, vyhlašovaný nejčastěji v podvečer evropského času, výrazně ovlivňuje volatilitu akciových indexů. Pochopitelně, že obsah FOMC reportů se v průběhu času mění, nicméně stejně jako u kterýchkoliv jiných reportů, je obsah jedna věc a druhá jsou nejrůznější očekávání účastníků trhů. Existují nějaké obchodovatelné tendence, které z nich vycházejí? Pro zkoumání podobných informací potřebujeme především data dnů, kdy byly FOMC reporty vyhlašovány. Vše je naštěstí on-line, byť ne v úplně snadno dostupné podobě. FOMC zasedání z posledních let naleznete zde: http://www.federalreserve.gov/monetarypolicy/fomccalendars.htm. Starší záznamy jsou k dispozici zde https://www.federalreserve.gov/monetarypolicy/fomchistorical2010.htm, kde je třeba vždy zvolit příslušný rok (nebo jej přepsat v URL pokud chcete data zpracovat automaticky). Pokud chcete s FOMC dny sami testovat, vyparserovaná data v txt podobě naleznete na konci článku. A jaká je základní tendence spojená s FOMC dny? Akciové indexy mají jednoznačně ve FOMC dny tendenci růst. Bez ohledu na obsah reportu. Podívejme se například na equity křivku trhu e-mini SP 500 testující princip, kdy budeme nakupovat na close dne předcházejícího FOMC reportu a vstupovat na close dne, kdy byl FOMC vyhlašován: Jen tento samotný princip má úspěšnost 60 % a RRR vyšší než 1:1: Pochopitelně, FED dny jsou divoké a patrně přes ně nebudete chtít držet futures kontrakt bez stop-lossu. Nicméně tendence zde je jednoznačná a pro řízení risku je možné využít například opce. Níže jsem pro vaše vlastní zkoumání připravil kód do TradeStation, se kterým můžete testovat danou tendency podrobněji. Docela zajímavé je sledovat i chování akcií v den, kdy je FOMC vyhlášen. Takto například vypadá tendence na akcii IBM, kde je výrazně více dat: Možná vás napadá – pokud trhy při FOMC dni v principu rostou, jak vypadá následující den? Růst je většinou vyčerpaný – takto vypadá například equity křivka v e-mini ES 500, kdy bychom nakoupili na konci FOMC dne a prodávali na close následujícího dne: A pochopitelně, že danou tendenci lze zkoumat z mnoha dalších úhlů a aplikovaných podmínek. Jak konkrétně lze popisovaný princip použít? Tak především jde o další ukázku toho, jak lze k trhům přistupovat systematicky. Identifikace určitých jasně specifikovaných situací/dnů je základ k tomu, abychom je mohli dále zkoumat. Intradenní obchodníci se budou patrně více dívat dovnitř daných dnů a studovat tendence takových dnů například na začátku dne nebo v době po vyhlášení reportů. Opční obchodníci ale mohou využít tendenci prakticky tak, jak je a přímo s ní pracovat ve svých obchodních plánech. Data ke stažení Zde si můžete stáhnout Easylanguage kód do TradeStation obsahující podmínku s datem omezujícím obchodování na den před FOMC (aby bylo možné vstupovat na close dne před FOMC reportem): EL_FOMCday.txt (pracuji na Windows s anglickými formáty dat). Zde je seznam FOMC dnů v txt podobě: FOMCdays.csv