Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'bootstrapping'.

Nalezeno výsledků: 1

-

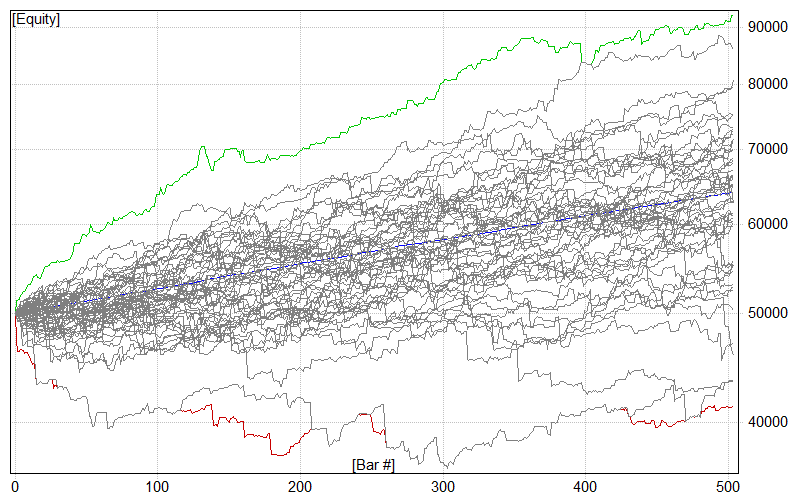

Jedna z velkých psychologických výzev obchodování vychází ze skutečnosti, že riskujeme nemalé peníze a přitom neustále čelíme velké míře nejistoty. S jistotou nevíme nic – jestli náš systém ještě funguje, jestli se něco technicky nepokazí, jestli nemáme chybu ve vstupních datech atd. Jak se na toto připravit a nejistotu zvládnout? Většina nových obchodníků přichází k tradingu ze světa plného jistot. Pokud se člověk nesnaží příliš vybočit, tak do určité míry bude celý jeho běžný život naplánovaný a nalinkovaný. Lidé mají práci, do které musí chodit na určitou hodinu. Mají zde jasně nastavené postupy, které následují. V určitou hodinu padla a za odvedenou práci dostanou začátkem každého měsíce jasně danou mzdu. Samozřejmě, že občas nastane pro někoho nepříjemná a nenadálá událost, která mu životem zalomcuje. Ale vesměs je běžný chod života do velké míry zajetý v jasných kolejích, kde většinu událostí lze předvídat a ovlivňovat. Trading takový není. Jistoty zde budete hledat jen velmi těžce. Spíš bych se nebál trading dnes označit jako trvalou systematickou nejistotu. Věci fungují, ale jen s určitou pravděpodobností. A bohužel to neplatí jen o obchodních systémech. Ale prakticky o všem, s čím v tradingu pracujeme. Například technika, data, software, brokeři. Většina retailových traderů pracuje s omezenými rozpočty a používá low-endové nástroje – byť to neznamená, že by to byla k jejich finančním možnostem vždy levná řešení. A low-endové nástroje mívají své mouchy. Data občas nemusí být přesná a budou se občas rozcházet s drahými zdroji. Software čas od času neprovede příkaz, jak by měl. Nebo prostě sami způsobíme v tradingu chybu, která jde mimo plán a stojí nás peníze. Pokud se budete v obchodování snažit soustředit na odchytání všech nejistot, nemáte reálně šanci vydělávat peníze. Nejistoty je potřeba přijmout a pracovat s nimi. Obchodování nikdy nebude proces, ve kterém budete mít vše plně pod kontrolou. Jak na to? Asi nejlepší cesta k „překonání nejistot“, kterou jsem se v trzích naučil, je zapracovat nejistoty rovnou do obchodních plánů. Například backtesty nevyhodnocuji z pohledu jedné dosažené equity křivky, ale z pohledu různých možných scénářů. Používám pro to monte carlo analýzu, resp. tzv. bootstrapping. Dělám-li pro sebe v tradingu jakékoliv predikce – například možné výkonnosti a rizikovost portfolia nebo obchodního systému na základě historického backtestu nebo nedávné výkonnosti – nepoužívám jednu historickou sadu výsledků. Historické výsledky nejprve nechávám pečlivě promíchat (nejčastěji 1 000x) a současně používám nástroje, které do výsledků zamíchají nahodile nepřesnosti. Například tak, že zcela náhodně některé výsledky historických obchodů vyhodí a jiné duplikují. Výsledkem takového procesu je mnoho (např. 1 000) equity křivek, které de facto reprezentují možné budoucí vývoje strategie při zapracování náhody. Zní vám to zvláštně? Pak první, co musíte v tradingu skutečně přijmout je fakt, že historie se nikdy nebude opakovat. Co se může opakovat, je určitá míra pravděpodobnosti inkasování určitého zisku nebo ztráty. Zkuste si například zaznamenávat různé průběhy 100 hodů kostkou. Pravděpodobnosti zobrazení určitého čísla jsou jasně dané, přesto budete často dostávat různě dlouhé, často až bizarní série, kdy se jedno číslo objevuje stále dokola a jindy se neobjeví vůbec. Budoucí výsledky vycházející z historických pravděpodobností mohou mít výrazně odlišné podoby. Zejména, pokud do nich zapracujeme ještě prvek náhody, která náš trading ovlivňuje každý den. Takto například může vypadat dvouletá „predikce“ výkonnosti jednoho z mých systémů: Graf vypadá dost nepřehledně, a to je v něm pro ilustraci zobrazeno jen 50 možných equity křivek. Křivek vycházejících z historické výkonnosti systému, do které ale počítač zanesl i určitou míru náhody – některé obchody vypustil, jiné zdvojil. S určitou mírou pravděpodobnosti mě v budoucnu u systému může potkat libovolný z uvedených scénářů. Pokud v budoucnu očekáváte přesnou kopii historické výkonnosti svého systému, pak vás realita s naprostou jistotou vyvede z omylu. Výše uvedený graf poměrně dobře vypovídá o nejistotě, které coby obchodníci čelíme. A paradoxně nám z ní může dobře pomoci ven. Velké množství různých variant budoucího vývoje lze vyhodnocovat. Mohli bychom se například podívat, jaký nehorší výsledek simulace přinesla. Nebo se spíše dívat na realističtější kumulovanou pravděpodobnost – u risku mě například zajímá nehorší výsledek, který byl dosažen u 95 % simulovaných průběhů. Podobně to dělám i na straně zisků v případě očekávaných výsledků. Při následném obchodování systému pak očekávám určitou míru zhodnocení při podstoupení určitého risku. Výsledkem celého procesu je tak například očekávání až 30% zhodnocení při 5% pravděpodobnosti až 25% drawdownu. A podobný pohled je z pohledu přístupu k nejistotě velmi osvobozující: Především vím, že jsem výsledky získal při zohlednění náhody. Pokud se v živém obchodování vyskytne nějaký problém (například mi neproběhne exekuce obchodu, vypadnou data atd.) vím, že se nic neděje. Do určité míry s danou skutečností již v systému počítám. Nefixuji se na přesná čísla historické výkonnosti, která se jen málokdy budou opakovat v budoucnosti. V očekávání již pracuji s nejistotou – vím, že výsledky budou s určitou pravděpodobností v určitém rozsahu. A samozřejmě podobný proces velmi pomáhá v testování robustnosti přístupů. Pokud přidaná „náhoda“ výsledky rozbije pod přípustnou mez, tak vím, že v daném přístupu vůbec nebudu chtít riskovat reálné peníze. Podobné analýzy lze dělat v momentě, kdy máme k dispozici dostatečnou historii obchodů. Tu můžeme získat backtesty, nebo lépe živým obchodováním. Lze je tak používat jak v systematickém, tak diskréčním obchodování. Pokud vás občas trápí, že nemáte v tradingu věci pod kontrolou, zkuste použít výše uvedené techniky. Ty by vás měly přesvědčit již při testování systémů o tom, že kvalitní systém s dobrým risk managementem dokáže vstřebat poměrně solidní dávku nepřeveditelné náhody a jediné, co je potřeba pro vydělávání peněz dělat, je skutečně systematicky dlouhodobě systém následovat. To je způsob, jak se v trzích vydělávají peníze. Byť vám to nemusí být z počátku příjemné, tak v reálném tradingu nikdy nebudete mít vše pod kontrolou a nikdy nepůjde vše podle předem připravených plánů a testů.

Jedna z velkých psychologických výzev obchodování vychází ze skutečnosti, že riskujeme nemalé peníze a přitom neustále čelíme velké míře nejistoty. S jistotou nevíme nic – jestli náš systém ještě funguje, jestli se něco technicky nepokazí, jestli nemáme chybu ve vstupních datech atd. Jak se na toto připravit a nejistotu zvládnout? Většina nových obchodníků přichází k tradingu ze světa plného jistot. Pokud se člověk nesnaží příliš vybočit, tak do určité míry bude celý jeho běžný život naplánovaný a nalinkovaný. Lidé mají práci, do které musí chodit na určitou hodinu. Mají zde jasně nastavené postupy, které následují. V určitou hodinu padla a za odvedenou práci dostanou začátkem každého měsíce jasně danou mzdu. Samozřejmě, že občas nastane pro někoho nepříjemná a nenadálá událost, která mu životem zalomcuje. Ale vesměs je běžný chod života do velké míry zajetý v jasných kolejích, kde většinu událostí lze předvídat a ovlivňovat. Trading takový není. Jistoty zde budete hledat jen velmi těžce. Spíš bych se nebál trading dnes označit jako trvalou systematickou nejistotu. Věci fungují, ale jen s určitou pravděpodobností. A bohužel to neplatí jen o obchodních systémech. Ale prakticky o všem, s čím v tradingu pracujeme. Například technika, data, software, brokeři. Většina retailových traderů pracuje s omezenými rozpočty a používá low-endové nástroje – byť to neznamená, že by to byla k jejich finančním možnostem vždy levná řešení. A low-endové nástroje mívají své mouchy. Data občas nemusí být přesná a budou se občas rozcházet s drahými zdroji. Software čas od času neprovede příkaz, jak by měl. Nebo prostě sami způsobíme v tradingu chybu, která jde mimo plán a stojí nás peníze. Pokud se budete v obchodování snažit soustředit na odchytání všech nejistot, nemáte reálně šanci vydělávat peníze. Nejistoty je potřeba přijmout a pracovat s nimi. Obchodování nikdy nebude proces, ve kterém budete mít vše plně pod kontrolou. Jak na to? Asi nejlepší cesta k „překonání nejistot“, kterou jsem se v trzích naučil, je zapracovat nejistoty rovnou do obchodních plánů. Například backtesty nevyhodnocuji z pohledu jedné dosažené equity křivky, ale z pohledu různých možných scénářů. Používám pro to monte carlo analýzu, resp. tzv. bootstrapping. Dělám-li pro sebe v tradingu jakékoliv predikce – například možné výkonnosti a rizikovost portfolia nebo obchodního systému na základě historického backtestu nebo nedávné výkonnosti – nepoužívám jednu historickou sadu výsledků. Historické výsledky nejprve nechávám pečlivě promíchat (nejčastěji 1 000x) a současně používám nástroje, které do výsledků zamíchají nahodile nepřesnosti. Například tak, že zcela náhodně některé výsledky historických obchodů vyhodí a jiné duplikují. Výsledkem takového procesu je mnoho (např. 1 000) equity křivek, které de facto reprezentují možné budoucí vývoje strategie při zapracování náhody. Zní vám to zvláštně? Pak první, co musíte v tradingu skutečně přijmout je fakt, že historie se nikdy nebude opakovat. Co se může opakovat, je určitá míra pravděpodobnosti inkasování určitého zisku nebo ztráty. Zkuste si například zaznamenávat různé průběhy 100 hodů kostkou. Pravděpodobnosti zobrazení určitého čísla jsou jasně dané, přesto budete často dostávat různě dlouhé, často až bizarní série, kdy se jedno číslo objevuje stále dokola a jindy se neobjeví vůbec. Budoucí výsledky vycházející z historických pravděpodobností mohou mít výrazně odlišné podoby. Zejména, pokud do nich zapracujeme ještě prvek náhody, která náš trading ovlivňuje každý den. Takto například může vypadat dvouletá „predikce“ výkonnosti jednoho z mých systémů: Graf vypadá dost nepřehledně, a to je v něm pro ilustraci zobrazeno jen 50 možných equity křivek. Křivek vycházejících z historické výkonnosti systému, do které ale počítač zanesl i určitou míru náhody – některé obchody vypustil, jiné zdvojil. S určitou mírou pravděpodobnosti mě v budoucnu u systému může potkat libovolný z uvedených scénářů. Pokud v budoucnu očekáváte přesnou kopii historické výkonnosti svého systému, pak vás realita s naprostou jistotou vyvede z omylu. Výše uvedený graf poměrně dobře vypovídá o nejistotě, které coby obchodníci čelíme. A paradoxně nám z ní může dobře pomoci ven. Velké množství různých variant budoucího vývoje lze vyhodnocovat. Mohli bychom se například podívat, jaký nehorší výsledek simulace přinesla. Nebo se spíše dívat na realističtější kumulovanou pravděpodobnost – u risku mě například zajímá nehorší výsledek, který byl dosažen u 95 % simulovaných průběhů. Podobně to dělám i na straně zisků v případě očekávaných výsledků. Při následném obchodování systému pak očekávám určitou míru zhodnocení při podstoupení určitého risku. Výsledkem celého procesu je tak například očekávání až 30% zhodnocení při 5% pravděpodobnosti až 25% drawdownu. A podobný pohled je z pohledu přístupu k nejistotě velmi osvobozující: Především vím, že jsem výsledky získal při zohlednění náhody. Pokud se v živém obchodování vyskytne nějaký problém (například mi neproběhne exekuce obchodu, vypadnou data atd.) vím, že se nic neděje. Do určité míry s danou skutečností již v systému počítám. Nefixuji se na přesná čísla historické výkonnosti, která se jen málokdy budou opakovat v budoucnosti. V očekávání již pracuji s nejistotou – vím, že výsledky budou s určitou pravděpodobností v určitém rozsahu. A samozřejmě podobný proces velmi pomáhá v testování robustnosti přístupů. Pokud přidaná „náhoda“ výsledky rozbije pod přípustnou mez, tak vím, že v daném přístupu vůbec nebudu chtít riskovat reálné peníze. Podobné analýzy lze dělat v momentě, kdy máme k dispozici dostatečnou historii obchodů. Tu můžeme získat backtesty, nebo lépe živým obchodováním. Lze je tak používat jak v systematickém, tak diskréčním obchodování. Pokud vás občas trápí, že nemáte v tradingu věci pod kontrolou, zkuste použít výše uvedené techniky. Ty by vás měly přesvědčit již při testování systémů o tom, že kvalitní systém s dobrým risk managementem dokáže vstřebat poměrně solidní dávku nepřeveditelné náhody a jediné, co je potřeba pro vydělávání peněz dělat, je skutečně systematicky dlouhodobě systém následovat. To je způsob, jak se v trzích vydělávají peníze. Byť vám to nemusí být z počátku příjemné, tak v reálném tradingu nikdy nebudete mít vše pod kontrolou a nikdy nepůjde vše podle předem připravených plánů a testů.-

- 1

-

-

- monte carlo

- bootstrapping

- a 1 další