Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'deep dive'.

Nalezeno výsledků: 1

-

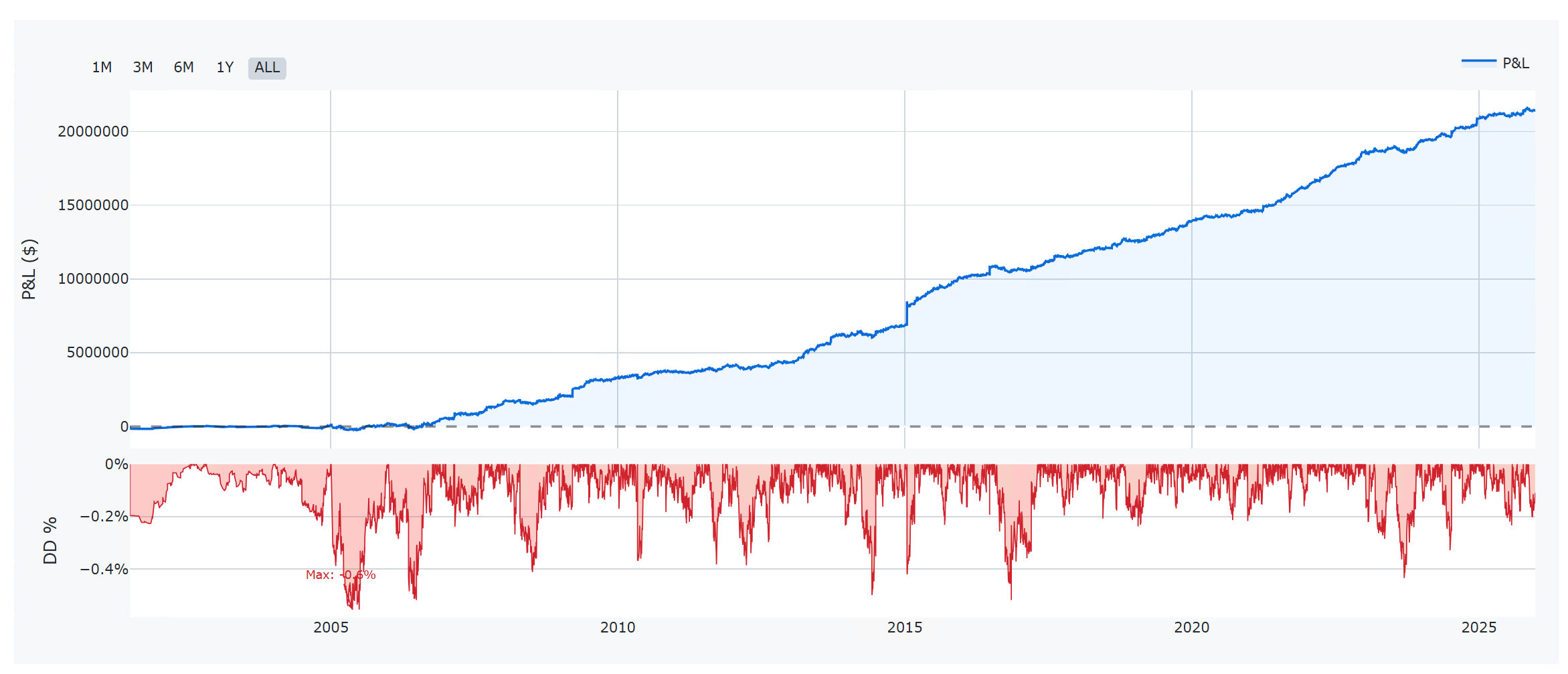

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.-

- 9

-

-

-

- breakout

- swingová strategie

- a 1 další