Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'swingová strategie'.

Nalezeno výsledků: 5

-

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.

Mnoho obchodníků tráví hodiny hledáním silných supportů a rezistencí s cílem vstupovat do protitrendových obchodů. Sází na to, že se cena od úrovně odrazí a trh se otočí. Když jsem ale otestoval více než 25 let historie na 40 futures trzích, zjistil jsem něco jiného. Držet pozici mechanicky ve směru průrazu (breakout) – třeba jen několik hodin po překonání swingu – se ukazuje jako statisticky mnohem zajímavější edge (výhoda) pro stavbu robustního obchodního systému. Trendové obchodování je jednou z nejjistějších metod tradingu. Kde ale do rozjetého vlaku nastoupit? Jednou z potenciálně nejsilnějších oblastí je právě průlom swing high/low – místa, kde historicky došlo k výrazné změně nabídky a poptávky. 1. Co je to vlastně swing a proč na něm záleží? Na grafu níže vidíte 120minutový timeframe futures kontraktu zlata (GC) s vyznačenými swingy. Modré body označují swing high (lokální vrcholy), červené body swing low (lokální dna). Vyznačení swingů nám dává okamžitou orientační mapu. Cena se v těchto bodech neotočila náhodou. Za každým takovým bodem stála dočasná změna v rozložení sil mezi nakupujícími a prodávajícími. Trh si tyto úrovně "pamatuje". Než začneme testovat, musíme swingy přesně definovat. Subjektivní pohled "od oka" v backtestu nestačí. Existuje mnoho metod: Fraktály (Bill Williams): Swing high je svíčka s nejvyšším High, obklopená N svíčkami s nižšími Highs. Procentuální retracement: Swing vzniká, pokud se trh vrátí o X % zpět. ATR pohyb: Swing musí mít velikost minimálně N-násobku průměrného denního rozpětí (ATR). Pro tento výzkum jsem se zaměřil na výraznější swingy, které se vykreslují přibližně jednou za den či méně. Použil jsem definici založenou na volatilitě (cca 1 x denní ATR). Pokud použijete podobnou logiku, vaše struktura swingů – a tedy i výsledky testů – budou velmi podobné těm mým. Byť úplně přesnou definici použitého skriptu pro výpočet swingu nebudu prozrazovat, protože na tomto konceptu plánuji stavět vlastní obchodní systém. 2. Metodika testu: Hledání čisté pravděpodobnosti Cílem výzkumu není ukázat hotovou strategii, ale zjistit základní tržní tendenci. Má trh po doteku významného swingu tendenci se odrazit (Mean Reversion), nebo prorazit (Breakout)? Abychom dostali "čistá data", testy jsou prováděny bez poplatků (komisí) a bez skluzů v plnění (slippage). Parametry testu Data: Kontinuální, zpětně adjustovaná 1minutová data z TradeStation. Rozsah: 40 futures trhů (US indexy, komodity, dluhopisy + DAX). Historie: Od roku 2003 (většina trhů od 2006) do současnosti. Vstup: Stop příkaz přesně na ceně swingu. Každý swing se obchoduje pouze jednou. Money Management: Normalizace na volatilitu. Otevírám takový počet kontraktů, který odpovídá pohybu 25 000 USD při průměrné denní volatilitě. Poznámka: Toto není doporučený risk pro reálný účet! Je to matematická metoda, jak zajistit, aby levná kukuřice měla v testu stejnou váhu jako drahý akciový index. Výstup: Časový. Testujeme, co se stane po X hodinových úsečkách. Žádný jiný stop-loss ani profit-target. 3. Výsledky testů: Mýtus o odrazech padá Pojďme se podívat na tvrdá data. Testoval jsem různé doby držení pozice. A) Držení 1 hodinu po průrazu (okamžitá reakce) V tomto scénáři vstupujeme na doteku swingu a vystupujeme na konci (Close) následující 60minutové svíčky. Zde je vizuální ukázka obchodu na ropě (CL), který by zrovna skončil ztrátou (falešný průraz): Ačkoliv ukázka výše nevyšla, statistika z více než 40 000 obchodů hovoří jasně pro breakouty. Pokud byste na všech 40 trzích mechanicky kupovali swing high a prodávali swing low s výstupem po hodině, vaše teoretická equity křivka by vypadala takto: Graf zobrazuje teoretický potenciál (hrubý zisk) samotného principu breakoutu bez aplikace nákladů a řízení rizika. Takto vypadají výsledky po jednotlivých testovaných trzích: Klíčová zjištění: Sharpe Ratio 1.59: To je na "hrubý" systém bez filtrů a SL velmi solidní číslo. Byť nezapomínejme, že nejsou zahrnuty komise a skluzy. Konzistence: Systém funguje stabilně přes 25 let. Symetrie: Vydělávají obě strany – Long i Short: Některé trhy mají přitom výsledky doslova ukázkové. Takto vypadá simulace přístupu na zlatu: Kde je zajímavé i to, s jakou přesvědčivostí funguje pravděpodobnost do shortu: B) Držení 10 hodin (Intradenní trend) Zkusme pozici podržet déle. Co se stane, když dáme obchodu prostor dýchat cca 10 hodin: Výsledek? Stále výborný. Sharpe Ratio: 1.55 (téměř beze změny oproti 1 hodině). Drawdown: Mírně se zvýšil. Charakteristika: S delším časem začíná Long strana dominovat (díky přirozenému růstu řady trhů), zatímco úspěšnost Shortů mírně klesá, ale stále je zisková. 4. Kontrolní test: Kde výhoda mizí? Každý správný výzkum potřebuje "kontrolní skupinu". Provedl jsem proto test s výstupem za 2 dny. Předpoklad: Krátkodobé momentum po průrazu by mělo vyprchat a výsledek by měl být náhodný nebo kopírovat trh. Potvrzeno. Sharpe Ratio spadlo na 0.21. Equity křivka je "rozbředlá". Zisk generují pouze Longy na trzích, které měly silné býčí trendy. Shorty jsou v hluboké ztrátě. Tento test je klíčový důkaz, že edge se skrývá v bezprostřední reakci na průraz swingu. Čím déle čekáme, tím více se náš náskok rozplývá v tržním šumu. Závěr a další kroky Tento výzkum nám dal jasnou odpověď: Trhy mají na úrovni významných denních swingů statisticky měřitelnou tendenci pokračovat v pohybu (breakout), nikoliv se otáčet. Tendence vypadá navíc tak silně, že je mým plánem na ní postavit konkrétní obchodní systém. Pochopitelně s propracovanějším řízením risku a výstupy. Pokud hledáte způsob, jak intradenně obchodovat trendy, vstupy na průrazu swingů vypadají jako robustní bod, od kterého se odrazit. Příště se při zkoumání zaměřím na to, co s výsledky udělá realistický risk management a především aplikace běžných nákladů a skluzů v plnění.-

- 10

-

-

-

- breakout

- swingová strategie

- a 1 další

-

Swingová strategie je obchodní metoda zaměřená na využití krátkodobých a střednědobých cenových oscilací, tzv. "swings", na finančních trzích. Místo toho, aby se trader snažil profitovat z malých denních pohybů cen, swingoví tradeři se snaží identifikovat trendové pohyby, které mohou trvat několik dnů až týdnů, a vstupují a vystupují z pozic během těchto období. Klíčem k úspěchu v swingovém obchodování je schopnost identifikovat oblasti supportu a resistance a rozeznat hlavní tržní trendy. V kontextu obchodování s americkými akciemi může trader využívat swingovou strategii k nákupu akcií, které vykazují silný trend růstu, v okamžiku, kdy je cena krátce korigována, a prodává je, když dosáhnou předpokládaného vrcholu. Naopak, v medvědím trhu může trader shortovat akcie v očekávání poklesu. Příklad: Petra sleduje akcie společnosti Microsoft a zjistí, že po silném růstovém trendu došlo k menší korekci. Rozhodne se akcie zakoupit, když cena dosáhne úrovně supportu. Po několika dnech se cena akcií začne zvyšovat v souladu s předchozím trendem. Když cena dosáhne úrovně resistance, Petra prodává své akcie a realizuje zisk.

-

Ošálení klamem přeživších - rotační strategie (250 % ročně bez použití páky)

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

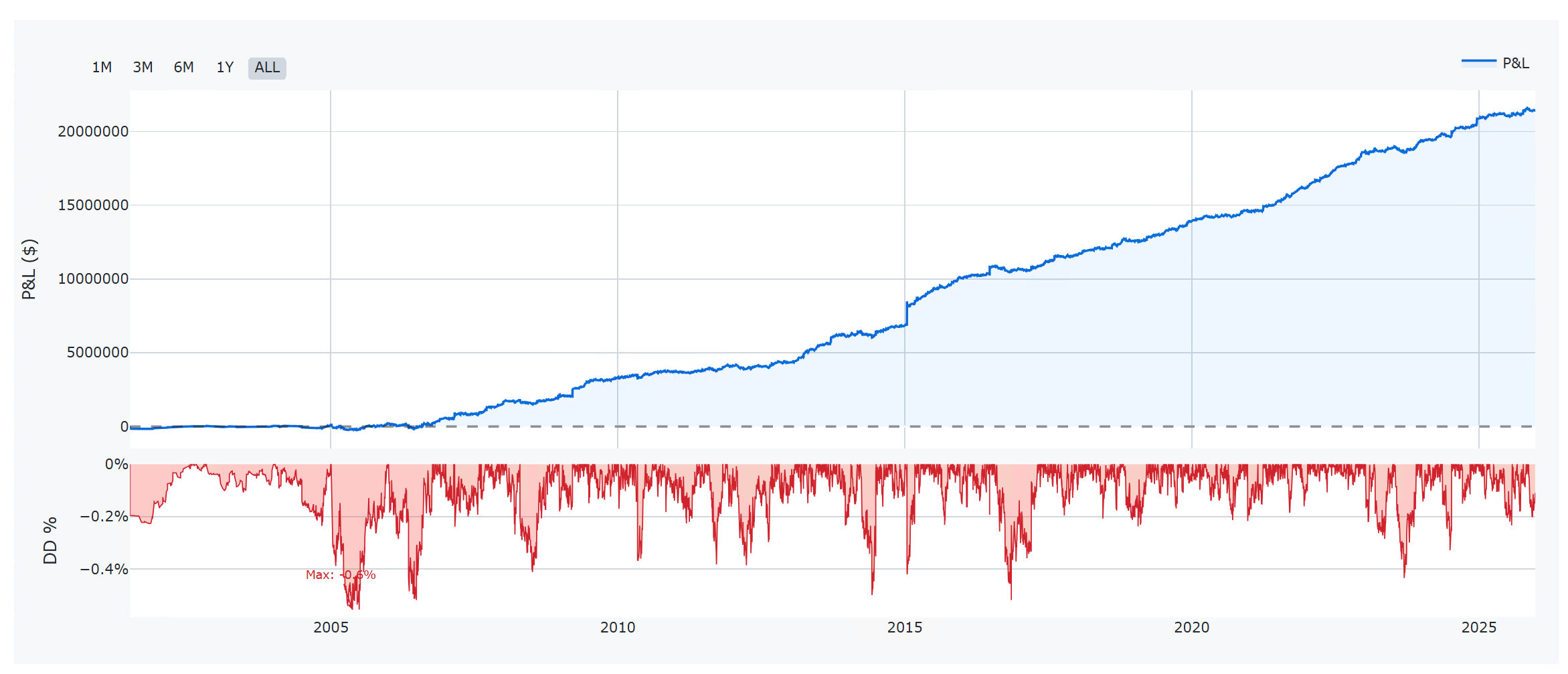

Pokud bych vám nabídl k předplatnému obchodní systém, který za minulý rok vytvořil zhodnocení 250 % systematickým obchodováním akcií bez použití páky, uvažovali byste o takové nabídce? Mnoho obchodníků by bylo minimálně na vážkách, zejména, pokud by měli důvěru v to, že nejde o žádný podvod. A to skutečně nejde. Jde v principu o variantu systému, který již roky vyučuji v otevřené podobě na serveru Finančník.cz v rámci workshopu swingového obchodování. Ten v jedné z možných konfigurací loni, v roce 2020, skutečně vytvořil bez použití páky zhodnocení 250 % a jeho equity křivka vypadá impozantně: Konkrétní výkonnost za poslední roky: Bylo by výhodné hypotetickou nabídku předplatného přijmout a systém začít na základě publikovaných výsledků další roky obchodovat? V principu jde o přístup, který rozhodně stojí za to mít v portfoliu (viz dále), nicméně chybné by bylo o něm začít přemýšlet poté, co vytvořil za rok zhodnocení přes 250 % a nechat se zlákat touto jedinou informací. V tradingu je potřeba naučit hlavu přehlížet extrémně lákavé nabídky vycházející z nadstandardně dobré výkonnosti v poslední době, jelikož tyto jsou zatíženy takzvaným klamem přeživších. Jde o jedno z kognitivních zkreslení, které náš mozek pravidelně šálí. Vyvolává v nás nepravdivé, příliš optimistické závěry díky tomu, že podvědomě věnujeme vyšší pozornost vítězům než poraženým. Zmiňovaný systém je založen na poměrně jednoduchém principu. Jde o takzvanou rotační strategii, která drží dlouhodobější pozice v technologických akciích. Konkrétně akciích obchodovaných v indexu Nasdaq 100. Strategie srovná každý měsíc akcie v indexu Nasdaq 100 podle jejich dosavadní výkonnosti (použít můžeme například průměrné zhodnocení za posledních několik měsíců) a otevře pozice v definovaném počtu nejvýkonnějších titulů. Za měsíc provede strategie nové srovnání akcií obchodovaných v indexu Nasdaq 100 podle výkonnosti a případně portfolio upraví tak, abychom opět drželi definovaný počet nejvýkonnějších titulů. Výše uvedené výsledky ukazují výkonnost přesně takto jednoduchého systému. A zde se skrývá malá past na začínající obchodníky, kteří vnímají především možná zhodnocení, ale nemají ještě dostatek zkušeností informaci zařadit do kontextu. Krásné zhodnocení v roce 2020 bylo dosaženo zejména díky držení akcie Tesly (TSLA), která sama o sobě vytvořila za rok zhodnocení přes 700 %. Velkých zhodnocení dosáhlo i několik dalších technologických titulů, které těžily z pandemie koronaviru. Dokážou technologické akcie vytvořit příští rok podobné zhodnocení? To je pochopitelně velkou neznámou. Současně to znamená, že je velkou neznámou, jakou bude mít uvedený systém v daném nastavení výkonnost v příštím roce. Přesto jsem sám dostal v minulých dnech e-mailem nabídku z renomovaného zahraničního serveru na pronájem systému Tech Comets za „pouhých“ 97 dolarů měsíčně s aktuální 20% slevou: Autor v nabídce popisuje, jak s pomocí speciální kombinace proprietárních indikátorů patřících k těm nespolehlivějším, které kdy objevil, postavil rotační systém obchodující akcie indexu Nasdaq 100 a v roce 2020 dosáhl zhodnocení 99,5 %. Tu dokazuje velmi podobnými grafy a tabulkami, které jsem publikoval výše. Výsledky jsou podobné bez ohledu na skutečnost, že jsou v systémech použité jiné kombinace indikátorů a vstupních logik. Protože za konkrétním zhodnocením nestojí kombinace proprietárních indikátorů, ale samotná alokace kapitálu do nejvíce rostoucích technologických titulů akcií obchodovaných v indexu Nasdaq 100 v roce 2020, které hodnotily nevídaným tempem. Klam přeživších je jedna ze silných psychologických bariér, kterou se budete muset coby tradeři naučit překonávat. Má hodně společného s tím, že zejména z počátku obchodníky více bolí příjmy, které nerealizovali než ztráta, kterou jim trh nadělil. Jsem absolutně přesvědčený, že spousta obchodníků si předplatí systém Tech Comets za 97 dolarů měsíčně (s 20% slevou), aby příští rok zjistili, že vychvalované proprietární indikátory přestaly najednou fungovat a dalších 100 % za rok se nekoná. Což je pochopitelné, protože výsledek systému není důsledkem použitých indikátorů, ale výkonností Tesly a několika dalších technologických firem, které v průběhu pandemie koronaviru v roce 2020 silně posilovaly. V obchodování je dobré hledat neustále inspiraci v tom, co funguje. Je ale současně potřeba naučit se potlačovat potřebu rychle vstupovat do trhů a systémů, kterým se zrovna extrémně daří a o kterých se hodně hovoří. Takové příležitosti už jsou vesměs pasé. Ohromné množství obchodníků se točí v bludném kruhu, kdy jen naskakují do přístupů, které zažily zrovna dobré období. Nevědomky jsou tak stále dokola ošáleni klamem přeživších. Vnímají pouze historické vítěze a neuvědomují si, že historie se neopakuje a budoucnost přinese vítěze jiné. Osobně technologické akcie z Nasdaq 100 také v portfoliu pomocí rotačního systému obchoduji, ale výrazně konzervativněji a především v portfoliu s ostatními systémy. Rozhodně tak rotační strategie představuji zajímavý arzenál nástrojů, které nám generují peníze. A na výše uvedeném příkladu vidíte, že jejich obchodování opravdu není složité a dokáže odměnit. Jak konkrétně strategii naskriptovat a testovat? Nevíte, jak konkrétně strategii nadefinovat, aby se dala snadno otestovat v Amibrokeru a zapojit do portfolia? Výše uvedené statistiky jsou výsledkem posledního tutoriálu TechLabu, který naleznete zde. TechLab je komunita na Finančníkovi, kde postupně řešíme technická témata s obchodováním a mimo jiné v něm každý týden naleznete podobný technicky zaměřený tutoriál. Do skupiny je možné se přihlásit zde.

Pokud bych vám nabídl k předplatnému obchodní systém, který za minulý rok vytvořil zhodnocení 250 % systematickým obchodováním akcií bez použití páky, uvažovali byste o takové nabídce? Mnoho obchodníků by bylo minimálně na vážkách, zejména, pokud by měli důvěru v to, že nejde o žádný podvod. A to skutečně nejde. Jde v principu o variantu systému, který již roky vyučuji v otevřené podobě na serveru Finančník.cz v rámci workshopu swingového obchodování. Ten v jedné z možných konfigurací loni, v roce 2020, skutečně vytvořil bez použití páky zhodnocení 250 % a jeho equity křivka vypadá impozantně: Konkrétní výkonnost za poslední roky: Bylo by výhodné hypotetickou nabídku předplatného přijmout a systém začít na základě publikovaných výsledků další roky obchodovat? V principu jde o přístup, který rozhodně stojí za to mít v portfoliu (viz dále), nicméně chybné by bylo o něm začít přemýšlet poté, co vytvořil za rok zhodnocení přes 250 % a nechat se zlákat touto jedinou informací. V tradingu je potřeba naučit hlavu přehlížet extrémně lákavé nabídky vycházející z nadstandardně dobré výkonnosti v poslední době, jelikož tyto jsou zatíženy takzvaným klamem přeživších. Jde o jedno z kognitivních zkreslení, které náš mozek pravidelně šálí. Vyvolává v nás nepravdivé, příliš optimistické závěry díky tomu, že podvědomě věnujeme vyšší pozornost vítězům než poraženým. Zmiňovaný systém je založen na poměrně jednoduchém principu. Jde o takzvanou rotační strategii, která drží dlouhodobější pozice v technologických akciích. Konkrétně akciích obchodovaných v indexu Nasdaq 100. Strategie srovná každý měsíc akcie v indexu Nasdaq 100 podle jejich dosavadní výkonnosti (použít můžeme například průměrné zhodnocení za posledních několik měsíců) a otevře pozice v definovaném počtu nejvýkonnějších titulů. Za měsíc provede strategie nové srovnání akcií obchodovaných v indexu Nasdaq 100 podle výkonnosti a případně portfolio upraví tak, abychom opět drželi definovaný počet nejvýkonnějších titulů. Výše uvedené výsledky ukazují výkonnost přesně takto jednoduchého systému. A zde se skrývá malá past na začínající obchodníky, kteří vnímají především možná zhodnocení, ale nemají ještě dostatek zkušeností informaci zařadit do kontextu. Krásné zhodnocení v roce 2020 bylo dosaženo zejména díky držení akcie Tesly (TSLA), která sama o sobě vytvořila za rok zhodnocení přes 700 %. Velkých zhodnocení dosáhlo i několik dalších technologických titulů, které těžily z pandemie koronaviru. Dokážou technologické akcie vytvořit příští rok podobné zhodnocení? To je pochopitelně velkou neznámou. Současně to znamená, že je velkou neznámou, jakou bude mít uvedený systém v daném nastavení výkonnost v příštím roce. Přesto jsem sám dostal v minulých dnech e-mailem nabídku z renomovaného zahraničního serveru na pronájem systému Tech Comets za „pouhých“ 97 dolarů měsíčně s aktuální 20% slevou: Autor v nabídce popisuje, jak s pomocí speciální kombinace proprietárních indikátorů patřících k těm nespolehlivějším, které kdy objevil, postavil rotační systém obchodující akcie indexu Nasdaq 100 a v roce 2020 dosáhl zhodnocení 99,5 %. Tu dokazuje velmi podobnými grafy a tabulkami, které jsem publikoval výše. Výsledky jsou podobné bez ohledu na skutečnost, že jsou v systémech použité jiné kombinace indikátorů a vstupních logik. Protože za konkrétním zhodnocením nestojí kombinace proprietárních indikátorů, ale samotná alokace kapitálu do nejvíce rostoucích technologických titulů akcií obchodovaných v indexu Nasdaq 100 v roce 2020, které hodnotily nevídaným tempem. Klam přeživších je jedna ze silných psychologických bariér, kterou se budete muset coby tradeři naučit překonávat. Má hodně společného s tím, že zejména z počátku obchodníky více bolí příjmy, které nerealizovali než ztráta, kterou jim trh nadělil. Jsem absolutně přesvědčený, že spousta obchodníků si předplatí systém Tech Comets za 97 dolarů měsíčně (s 20% slevou), aby příští rok zjistili, že vychvalované proprietární indikátory přestaly najednou fungovat a dalších 100 % za rok se nekoná. Což je pochopitelné, protože výsledek systému není důsledkem použitých indikátorů, ale výkonností Tesly a několika dalších technologických firem, které v průběhu pandemie koronaviru v roce 2020 silně posilovaly. V obchodování je dobré hledat neustále inspiraci v tom, co funguje. Je ale současně potřeba naučit se potlačovat potřebu rychle vstupovat do trhů a systémů, kterým se zrovna extrémně daří a o kterých se hodně hovoří. Takové příležitosti už jsou vesměs pasé. Ohromné množství obchodníků se točí v bludném kruhu, kdy jen naskakují do přístupů, které zažily zrovna dobré období. Nevědomky jsou tak stále dokola ošáleni klamem přeživších. Vnímají pouze historické vítěze a neuvědomují si, že historie se neopakuje a budoucnost přinese vítěze jiné. Osobně technologické akcie z Nasdaq 100 také v portfoliu pomocí rotačního systému obchoduji, ale výrazně konzervativněji a především v portfoliu s ostatními systémy. Rozhodně tak rotační strategie představuji zajímavý arzenál nástrojů, které nám generují peníze. A na výše uvedeném příkladu vidíte, že jejich obchodování opravdu není složité a dokáže odměnit. Jak konkrétně strategii naskriptovat a testovat? Nevíte, jak konkrétně strategii nadefinovat, aby se dala snadno otestovat v Amibrokeru a zapojit do portfolia? Výše uvedené statistiky jsou výsledkem posledního tutoriálu TechLabu, který naleznete zde. TechLab je komunita na Finančníkovi, kde postupně řešíme technická témata s obchodováním a mimo jiné v něm každý týden naleznete podobný technicky zaměřený tutoriál. Do skupiny je možné se přihlásit zde. -

Micro Breakout – obchodování výhody malých účtů

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

Velikost účtu je jeden z faktorů ovlivňujících výkonnost a stabilitu obchodování. Zejména proto, že s většími účty se lze lépe diverzifikovat (a diverzifikace je v tradingu opravdu klíčová). Mnoho obchodníků začínajících s menšími účty už jen z tohoto důvodu funguje s určitým hendikepem. Určitě tak stojí za to přemýšlet, jestli jde podobný hendikep alespoň částečně využít v náš prospěch. Jeden princip, který se nabízí, je obchodování takových pozic, které větší obchodníci obchodovat nemohou. Jaké to jsou? Jde o obchody v trzích, kde se obchoduje s menšími objemy transakcí a větší obchodníci by své pozice do trhů buď vůbec nemohli umístit, nebo by získávali nepřiměřený skluz v plnění. Na Finančníkovi takový přístup popisuji v podobě systému Micro Breakout. Ten se zaměřuje na méně likvidní akcie (volume kolem 300 000 za den), kdy čeká, až akcie začne překonávat dlouhodobé cenové maximum a toto maximum nakupuje. V pozici se systém snaží vydržet co nejdéle (nepoužívá profit target, ale průběžně posouvaný stop-loss). Risk je pak řízen také obchodováním většího počtu akcií současně – systém drží až 25 akcií najednou, kdy do každé alokuje jen malou část kapitálu (podrobněji jsem systém popisoval například v článku Micro Breakout dva měsíce po spuštění). Zcela konkrétní detaily svých vstupů zde z pochopitelných důvodů nesdílím, nicméně systém je extrémně jednoduchý. Vlastně každý den pouze: Skenerem projdu cca 20 000 akcií, které sleduji na amerických trzích. Vyberu ty, které mají odpovídající likviditu (obchodovaný denní objem) a jejichž cena aktuálně proráží dlouhodobé maximum. Otevřu až 25 pozic. U pozic sleduji posouvaný stop-loss a zavírám je v okamžiku, kdy jej zasáhnou. Z testů vychází, že potenciál systému je generovat průměrný roční zisk 30–40 % zcela mechanickou cestou (časová náročnou při použití softwaru typu Amibroker je denně cca 5 minut práce). V tuto chvíli obchoduji přístup živě 7 měsíců a dlouhodobé pravděpodobnosti se zatím potvrzují. Od spuštění systém vygeneroval zhodnocení 26 %, což vychází na 46 % anualizovaně. Maximální drawdownu byl zatím 10,5 %. Aktuální sharpe ratio je 2,18 při anualizované volatilitě 18,2 %. Od spuštění v květnu 2020 systém zobchodoval 50 obchodů s úspěšností 50 %. Ovšem průměrném RRR 1 : 3 – průměrný zisk je přibližně 3x vyšší než průměrná ztráta. Takto vypadá equity křivka živě obchodovaných obchodů při kapitálu 10 000 dolarů: Na ní je zajímavé, že má poměrně nízkou korelaci s hlavními indexy. Zisky jsou tvořeny v situacích, kdy se najednou rozjede některá z nakoupených malých společností, která často posiluje o desítky procent. To se stává v situacích, kdy hlavní indexy rostou, ale i padají. Výzvy, které jsem se strategií řešil: Některé nakoupené tituly prošly pohlcením jinou společností a např. se mění tickery. Pro přesné porovnávání s backtesty je vyžadována detailnější evidence obchodů a právě tento systém mě donutil přepracovat evidenci všech obchodů v portfoliu do databáze, o kterém jsem referoval v TechLabu v posledním příspěvku na téma aktuální trhy a výkonnosti strategií. Začínající obchodníky tak systém může rychleji provést všemi různými reáliemi, které se v trzích dějí. Pozornost je třeba věnovat exekucím příkazů. Ty já rád zadávám do trhu před jejich otevřením. Nicméně u málo likvidních tickerů není možné používat market příkazy a limity zůstávající často nevyplněné. Situaci jsem vyřešil speciálními adaptivními příkazy, které jsou u IB k dispozici. Určitě je u méně likvidních titulů potřeba neustále sledovat hypotetickou a reálnou výkonnost. V každém případě se mi zatím jeví obchodování přístupu pro malé účty jako velmi nadějné. Do následujícího tutoriálu TechLabu proto pro inspiraci připravím popis, jak konkrétně každý den skenuji 20 000 tickerů amerických akcií (a že to vůbec není náročné) a také, jak konkrétně zadávám exekuce. Tutoriál naleznete v tradičním archivu videí TechLabu.

Velikost účtu je jeden z faktorů ovlivňujících výkonnost a stabilitu obchodování. Zejména proto, že s většími účty se lze lépe diverzifikovat (a diverzifikace je v tradingu opravdu klíčová). Mnoho obchodníků začínajících s menšími účty už jen z tohoto důvodu funguje s určitým hendikepem. Určitě tak stojí za to přemýšlet, jestli jde podobný hendikep alespoň částečně využít v náš prospěch. Jeden princip, který se nabízí, je obchodování takových pozic, které větší obchodníci obchodovat nemohou. Jaké to jsou? Jde o obchody v trzích, kde se obchoduje s menšími objemy transakcí a větší obchodníci by své pozice do trhů buď vůbec nemohli umístit, nebo by získávali nepřiměřený skluz v plnění. Na Finančníkovi takový přístup popisuji v podobě systému Micro Breakout. Ten se zaměřuje na méně likvidní akcie (volume kolem 300 000 za den), kdy čeká, až akcie začne překonávat dlouhodobé cenové maximum a toto maximum nakupuje. V pozici se systém snaží vydržet co nejdéle (nepoužívá profit target, ale průběžně posouvaný stop-loss). Risk je pak řízen také obchodováním většího počtu akcií současně – systém drží až 25 akcií najednou, kdy do každé alokuje jen malou část kapitálu (podrobněji jsem systém popisoval například v článku Micro Breakout dva měsíce po spuštění). Zcela konkrétní detaily svých vstupů zde z pochopitelných důvodů nesdílím, nicméně systém je extrémně jednoduchý. Vlastně každý den pouze: Skenerem projdu cca 20 000 akcií, které sleduji na amerických trzích. Vyberu ty, které mají odpovídající likviditu (obchodovaný denní objem) a jejichž cena aktuálně proráží dlouhodobé maximum. Otevřu až 25 pozic. U pozic sleduji posouvaný stop-loss a zavírám je v okamžiku, kdy jej zasáhnou. Z testů vychází, že potenciál systému je generovat průměrný roční zisk 30–40 % zcela mechanickou cestou (časová náročnou při použití softwaru typu Amibroker je denně cca 5 minut práce). V tuto chvíli obchoduji přístup živě 7 měsíců a dlouhodobé pravděpodobnosti se zatím potvrzují. Od spuštění systém vygeneroval zhodnocení 26 %, což vychází na 46 % anualizovaně. Maximální drawdownu byl zatím 10,5 %. Aktuální sharpe ratio je 2,18 při anualizované volatilitě 18,2 %. Od spuštění v květnu 2020 systém zobchodoval 50 obchodů s úspěšností 50 %. Ovšem průměrném RRR 1 : 3 – průměrný zisk je přibližně 3x vyšší než průměrná ztráta. Takto vypadá equity křivka živě obchodovaných obchodů při kapitálu 10 000 dolarů: Na ní je zajímavé, že má poměrně nízkou korelaci s hlavními indexy. Zisky jsou tvořeny v situacích, kdy se najednou rozjede některá z nakoupených malých společností, která často posiluje o desítky procent. To se stává v situacích, kdy hlavní indexy rostou, ale i padají. Výzvy, které jsem se strategií řešil: Některé nakoupené tituly prošly pohlcením jinou společností a např. se mění tickery. Pro přesné porovnávání s backtesty je vyžadována detailnější evidence obchodů a právě tento systém mě donutil přepracovat evidenci všech obchodů v portfoliu do databáze, o kterém jsem referoval v TechLabu v posledním příspěvku na téma aktuální trhy a výkonnosti strategií. Začínající obchodníky tak systém může rychleji provést všemi různými reáliemi, které se v trzích dějí. Pozornost je třeba věnovat exekucím příkazů. Ty já rád zadávám do trhu před jejich otevřením. Nicméně u málo likvidních tickerů není možné používat market příkazy a limity zůstávající často nevyplněné. Situaci jsem vyřešil speciálními adaptivními příkazy, které jsou u IB k dispozici. Určitě je u méně likvidních titulů potřeba neustále sledovat hypotetickou a reálnou výkonnost. V každém případě se mi zatím jeví obchodování přístupu pro malé účty jako velmi nadějné. Do následujícího tutoriálu TechLabu proto pro inspiraci připravím popis, jak konkrétně každý den skenuji 20 000 tickerů amerických akcií (a že to vůbec není náročné) a také, jak konkrétně zadávám exekuce. Tutoriál naleznete v tradičním archivu videí TechLabu.-

- 1

-

-

- microbreakout

- swingová strategie

- a 1 další

-

Mean reversion strategie (obchodování návratu ceny k běžné hodnotě)

článek: publikoval/-a petr v rubrice Obchodní strategie: průvodce mými obchodními plány

Začnete-li podrobně studovat cenové grafy prakticky kterýchkoliv finančních trhů, brzy si jistě všimnete jednoho velmi univerzálního fenoménu. Po výrazných a rychlých pohybech často přichází alespoň krátkodobý protipohyb. Podívejme se na příklad nedávného chování akcie GOOG: Na denních grafech je v bodech 1 a 4 vidět, že trh rychle klesl pod klouzavý průměr, aby se cena následný den opět obrátila vzhůru. A na druhou stranu v bodech 2 a 3 trh až příliš rychle vyrazil vzhůru, aby po výrazné rostoucí volatilní úsečce přišel prudký obrat a cena se vrátila zpět ke klouzavému průměru. Vybrané body jsou samozřejmě jen diskréční ukázkou, v grafu bychom mohli diskutovat o množství dalších oblastí. Ale pointa je snad zřejmá. Po rychlých, nadstandardně velkých pohybech, mají trhy tendence tyto pohyby korigovat. Důvodů je řada. Volatilní pohyb je většinou způsoben určitou přehnanou reakcí obchodníků – například na fundamentální zprávu nebo na samotný rozjíždějící se trh, kdy řada traderů naskakuje do pohybu jen proto, aby jim cena neutekla. Po vyčerpání příkazů ženoucích trh jedním směrem mnoho obchodníků ukončuje obchody a inkasuje zisk – což v praxi znamená tlak na směrování ceny opačným směrem. A k těmto obchodníkům se přidávají i nové objednávky krátkodobých traderů, kteří si tipují, že cena bude mít tendence vrátit se do oblasti „běžné ceny“. Tito obchodníci obchodují strategie, kterým se v angličtině říká Mean reversion. Strategie obchodující návrat ceny k běžné hodnotě. Strategie jsou to poměrně jednoduché a určitě je dobré jim v tradingu věnovat pozornost. S menšími účty je lze obchodovat např. na akciích (níže uvedený příklad pracuje s účtem 10 000 dolarů). Jak konkrétně může taková strategie vypadat? Můžeme vybírat akcie z určitého indexu. Rád mám například Russell 3000 obsahující opravdu hodně akcií. Počkáme si na akcie, které jsou v uptrendu (obchodují se nad svým dlouhodobým průměrem o periodě 200). V případě akcie z indexu Russellu 3000 je lepší orientovat se na trochu dražší a likvidnější akcie (např. s cenou alespoň 40 dolarů a průměrným denním volume 500 000 shares, které jsem použil pro níže publikovaný backtest). Hlavní princip strategií návratu k běžné hodnotě spočívá ve schopnosti identifikovat výrazný pohyb, po kterém budeme vsázet na reverz ceny. Triviální podmínka takové situace může být definována tak, že akcie udělá denní pohyb (rozdíl open a close) alespoň 5 %. Všechny akcie, které daný den udělaly více než 5% pohyb seřadíme právě podle velikosti tohoto pohybu. Použijeme absolutní hodnotu, abychom mohli strategii obchodovat na dlouhou i krátkou stranu. U maximálně 5 trhů (v případě našeho konkrétního příkladu) s nejvyšším pohybem za předcházející den zkusíme zadat do trhu limitní příkaz na nákup/prodej „se slevou“ o velikosti 0,5 x ATR(5). Tedy polovičního denního rozpětí za posledních pět dnů. Takto může vypadat například long obchod: Tesla vytvořila 23.9.2020 volatilní 10% pokles (den označený růžovou linkou). Pokles patřil k top 5 z indexu Russell 3000. Následující den zadáme vstupní příkaz „Close cena 23.9.2020 – 0,5 x ATR(5)“. Tedy pokusíme se trh nakoupit se slevou pod uzavírací cenou volatilního dne. V tomto příkladu to vychází na hodnotu 360,65. Vystupovat můžeme různými taktikami. Rád používám profit target (v případu použit 5 %), výstup například na první rostoucí úsečce (v případě nákupu) a časový stop-loss (kdy je pozice ukončena v následujících několika dnech, pokud nedojde k jinému výstupu – reverzní obchody by měly být rychlé). Pro short platí vše stejně, jen v obráceném směru. Zde je příklad obchodu na akcii MLM: 29.10.2020 trh vytvořil 6,05% volatilní růst. Další den systém vystavil příkaz na limitní short prodej na ceně „Close cena dne 29.10.2020 + 0,5 x ATR(5)“, konkrétně šlo o úroveň 268,93, na které bychom byli vyplněni. Výstup byl za pár dnů opět na profit targetu. Pochopitelně, že systém nemá jen ziskové, ale také ztrátové obchody. Prostě jsou dny, kdy se cena po volatilní úsečce neobrátí. Takto by nedávno vypadala situace v akcii SPT: V trhu bychom ze shortu vystoupili na prvním klesajícím dni, který by byl ale výše než náš vstup. A tedy bychom realizovali ztrátu. Úspěšná Mean reversion strategie by nicméně měla mít poměrně vysokou úspěšnost. Pojďme se tedy podívat na backtest našich pravidel: Zelená křivka zobrazuje obchody na dlouhou stranu, červená na krátkou stranu. Šedá je pak celé „portfolio“. Ve výsledcích jsou započítány komise pro Interactive Brokers. A výsledky vůbec nejsou špatné. Průměrné roční zhodnocení je na úrovni 23,05 % při nejvyšším drawdownu 17,89 %. Tedy každé z maximálně 5 pozic je přiřazeno 20 % aktuálního kapitálu. Sharpe ratio celého systému je 1,52 a úspěšnost 63 %. Celkový backtest obsahuje velmi reprezentativní vzorek 5 250 obchodů. A pochopitelně, že Mean reversion systémy lze dále posouvat. Diskutovaná ukázka obsahuje velmi triviální podmínky vstupu a výstupu. Ale už i tak je vidět, že: Obchodování návratu ceny k běžné hodnotě lze funkčně provádět i s jednoduchými pravidly. Strategii se daří zejména v období vyšší volatility v trzích (dobře se jí dařilo například v letošním roce 2020). Může být zajímavé obchodovat long i short stranu, protože celková křivka je výrazně vyhlazenější. Jsou období, kdy se daří spíše prodejům a období, kdy se více daří nákupům. Mean reversion strategie lze jednoduše stavět plně mechanicky, a postupně je tak automatizovat. Líbí se vám uvedený koncept, ale plně nerozumíte probíraným pojmům? Na Finančníkovi doporučujeme kurz Základů obchodování, který se věnuje základům stavby Mean reversion strategie a jejímu zasazení do kontextu zvládnutí základů obchodování. Máte-li zvládnuté základy, ale bojujete s technickým provedením, pak doporučujeme Workshop swingového obchodování. Ten obsahuje otevřené kódy několika strategií, které sami obchodujeme. Na jejich příkladech si krok za krokem postavíte pod osobním vedením zkušených obchodníků konkrétní swingové miniportfolio a začnete jej obchodovat v trzích. Potřebujete inspiraci nebo občasnou technickou radu se stavbou mechanických strategií? Pak je zde pro vás skupina TechLab.

Začnete-li podrobně studovat cenové grafy prakticky kterýchkoliv finančních trhů, brzy si jistě všimnete jednoho velmi univerzálního fenoménu. Po výrazných a rychlých pohybech často přichází alespoň krátkodobý protipohyb. Podívejme se na příklad nedávného chování akcie GOOG: Na denních grafech je v bodech 1 a 4 vidět, že trh rychle klesl pod klouzavý průměr, aby se cena následný den opět obrátila vzhůru. A na druhou stranu v bodech 2 a 3 trh až příliš rychle vyrazil vzhůru, aby po výrazné rostoucí volatilní úsečce přišel prudký obrat a cena se vrátila zpět ke klouzavému průměru. Vybrané body jsou samozřejmě jen diskréční ukázkou, v grafu bychom mohli diskutovat o množství dalších oblastí. Ale pointa je snad zřejmá. Po rychlých, nadstandardně velkých pohybech, mají trhy tendence tyto pohyby korigovat. Důvodů je řada. Volatilní pohyb je většinou způsoben určitou přehnanou reakcí obchodníků – například na fundamentální zprávu nebo na samotný rozjíždějící se trh, kdy řada traderů naskakuje do pohybu jen proto, aby jim cena neutekla. Po vyčerpání příkazů ženoucích trh jedním směrem mnoho obchodníků ukončuje obchody a inkasuje zisk – což v praxi znamená tlak na směrování ceny opačným směrem. A k těmto obchodníkům se přidávají i nové objednávky krátkodobých traderů, kteří si tipují, že cena bude mít tendence vrátit se do oblasti „běžné ceny“. Tito obchodníci obchodují strategie, kterým se v angličtině říká Mean reversion. Strategie obchodující návrat ceny k běžné hodnotě. Strategie jsou to poměrně jednoduché a určitě je dobré jim v tradingu věnovat pozornost. S menšími účty je lze obchodovat např. na akciích (níže uvedený příklad pracuje s účtem 10 000 dolarů). Jak konkrétně může taková strategie vypadat? Můžeme vybírat akcie z určitého indexu. Rád mám například Russell 3000 obsahující opravdu hodně akcií. Počkáme si na akcie, které jsou v uptrendu (obchodují se nad svým dlouhodobým průměrem o periodě 200). V případě akcie z indexu Russellu 3000 je lepší orientovat se na trochu dražší a likvidnější akcie (např. s cenou alespoň 40 dolarů a průměrným denním volume 500 000 shares, které jsem použil pro níže publikovaný backtest). Hlavní princip strategií návratu k běžné hodnotě spočívá ve schopnosti identifikovat výrazný pohyb, po kterém budeme vsázet na reverz ceny. Triviální podmínka takové situace může být definována tak, že akcie udělá denní pohyb (rozdíl open a close) alespoň 5 %. Všechny akcie, které daný den udělaly více než 5% pohyb seřadíme právě podle velikosti tohoto pohybu. Použijeme absolutní hodnotu, abychom mohli strategii obchodovat na dlouhou i krátkou stranu. U maximálně 5 trhů (v případě našeho konkrétního příkladu) s nejvyšším pohybem za předcházející den zkusíme zadat do trhu limitní příkaz na nákup/prodej „se slevou“ o velikosti 0,5 x ATR(5). Tedy polovičního denního rozpětí za posledních pět dnů. Takto může vypadat například long obchod: Tesla vytvořila 23.9.2020 volatilní 10% pokles (den označený růžovou linkou). Pokles patřil k top 5 z indexu Russell 3000. Následující den zadáme vstupní příkaz „Close cena 23.9.2020 – 0,5 x ATR(5)“. Tedy pokusíme se trh nakoupit se slevou pod uzavírací cenou volatilního dne. V tomto příkladu to vychází na hodnotu 360,65. Vystupovat můžeme různými taktikami. Rád používám profit target (v případu použit 5 %), výstup například na první rostoucí úsečce (v případě nákupu) a časový stop-loss (kdy je pozice ukončena v následujících několika dnech, pokud nedojde k jinému výstupu – reverzní obchody by měly být rychlé). Pro short platí vše stejně, jen v obráceném směru. Zde je příklad obchodu na akcii MLM: 29.10.2020 trh vytvořil 6,05% volatilní růst. Další den systém vystavil příkaz na limitní short prodej na ceně „Close cena dne 29.10.2020 + 0,5 x ATR(5)“, konkrétně šlo o úroveň 268,93, na které bychom byli vyplněni. Výstup byl za pár dnů opět na profit targetu. Pochopitelně, že systém nemá jen ziskové, ale také ztrátové obchody. Prostě jsou dny, kdy se cena po volatilní úsečce neobrátí. Takto by nedávno vypadala situace v akcii SPT: V trhu bychom ze shortu vystoupili na prvním klesajícím dni, který by byl ale výše než náš vstup. A tedy bychom realizovali ztrátu. Úspěšná Mean reversion strategie by nicméně měla mít poměrně vysokou úspěšnost. Pojďme se tedy podívat na backtest našich pravidel: Zelená křivka zobrazuje obchody na dlouhou stranu, červená na krátkou stranu. Šedá je pak celé „portfolio“. Ve výsledcích jsou započítány komise pro Interactive Brokers. A výsledky vůbec nejsou špatné. Průměrné roční zhodnocení je na úrovni 23,05 % při nejvyšším drawdownu 17,89 %. Tedy každé z maximálně 5 pozic je přiřazeno 20 % aktuálního kapitálu. Sharpe ratio celého systému je 1,52 a úspěšnost 63 %. Celkový backtest obsahuje velmi reprezentativní vzorek 5 250 obchodů. A pochopitelně, že Mean reversion systémy lze dále posouvat. Diskutovaná ukázka obsahuje velmi triviální podmínky vstupu a výstupu. Ale už i tak je vidět, že: Obchodování návratu ceny k běžné hodnotě lze funkčně provádět i s jednoduchými pravidly. Strategii se daří zejména v období vyšší volatility v trzích (dobře se jí dařilo například v letošním roce 2020). Může být zajímavé obchodovat long i short stranu, protože celková křivka je výrazně vyhlazenější. Jsou období, kdy se daří spíše prodejům a období, kdy se více daří nákupům. Mean reversion strategie lze jednoduše stavět plně mechanicky, a postupně je tak automatizovat. Líbí se vám uvedený koncept, ale plně nerozumíte probíraným pojmům? Na Finančníkovi doporučujeme kurz Základů obchodování, který se věnuje základům stavby Mean reversion strategie a jejímu zasazení do kontextu zvládnutí základů obchodování. Máte-li zvládnuté základy, ale bojujete s technickým provedením, pak doporučujeme Workshop swingového obchodování. Ten obsahuje otevřené kódy několika strategií, které sami obchodujeme. Na jejich příkladech si krok za krokem postavíte pod osobním vedením zkušených obchodníků konkrétní swingové miniportfolio a začnete jej obchodovat v trzích. Potřebujete inspiraci nebo občasnou technickou radu se stavbou mechanických strategií? Pak je zde pro vás skupina TechLab.-

- 5

-

-

-

- mean reversion

- limitní příkaz

- a 2 další