Další praktické tipy pro výstupy v intradenním obchodování

Nedávný článek o výstupech publikovaný pod názvem Jak na dobré výstupy – lekce z FIMS vyvolal pozitivní ohlasy, a tak jsem se na toto téma rozhodl připravit volné pokračování s dalšími konkrétními radami. Inspirací mi byl obchod, který jsem uskutečnil 27. 12. 2013, když byla nízká volatilita, a přesto na něm solidně vydělal. Samozřejmě právě díky dobrým výstupům.

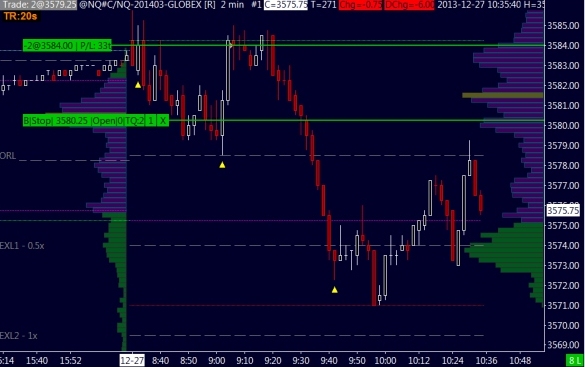

Začnu samotným obchodem. Ten jsem exekuoval na levnějším trhu NQ 27. 12. 2013. Mezi svátky jsem neměl v úmyslu obchodovat, nicméně připravoval jsem si po softwarové stránce nový notebook na cestu do JAR, kde letos trávím zimu/jaro, a měl tak spouštěnou platformu. Cca 30 minut po otevření mě zaujal vstup short v NQ. Jel jsem ve „svátečním tempu“ a obchod jsem proto zadal jen se dvěma kontrakty. Jelikož jsem očekával spíše nižší volatilitu, která se také dostavila, řídil jsem oba kontrakty spíše volněji a bez vyššího očekávání. Přesto jsem vydělal +552 USD po odečtení komisí, což na daný trh a volatilitu vůbec není špatné.

Konkrétně vypadal obchod takto:

Obchod byl časován na základě vstupní situace FVR odehrávající se mimo jiné v oblasti dnešního open a splňující další podmínky obchodního plánu FIMS. Šlo o poměrně standardizovaný vstup, o čemž svědčí fakt, že jej brali nezávisle i ostatní FIMS obchodníci, se kterými jsem v kontaktu a kteří daný den obchodovali.

Jak jsem popisoval v minulém článku – základem dobrého výstupu je dobře umístěný vstup. A tento vstup měl solidní umístění. Díky celkově nízké volatilitě jsem měl základní stop-loss hodně vysoko nad high noční seance a v oblasti, kterou v dnešní seanci trh po open rychle odmítl. Navíc jsem vstupoval na dnešní otevírací ceně, u které se dalo předpokládat, že cenu „podrží“. To se také stalo. Risk tohoto obchodu byl reálně pár desítek dolarů. Dále jsem v obchodu očekával, že daná oblast by mohla představovat high daného dne a trh by se tak od dané oblasti mohl rychle vzdálit.

Další důležitou podmínkou šance na rozumný výstup je volatilita. Vstupy v rámci FIMS časujeme do oblastí, kdy je trh volatilnější a máme k tomu pádný důvod – existuje šance, že se trh rychle vzdálí od naší vstupní ceny. Obchod pak můžeme pohodlněji řídit. Všimněte si, že ve zbytku seance byla po úvodním poklesu již volatilita výrazně nižší a jakýkoliv vstup by tak byl z pohledu řízení pozice náročnější.

Celkově platí, že čím nižší volatilita, tím rozhodněji musíme využít šance, které nám trh nabízí.

Bohužel v rámci obecných článků nemohu podrobně popisovat konkrétní prvky FIMS, a tudíž jít úplně do detailů tohoto obchodu, nicméně zde jsem pro vás připravil několik velmi důležitých tipů:

O výstupu je třeba mít jasno před samotným vstupem

V rámci FIMS hodně pracujeme se strukturou trhu, volatilitou a analýzou volume. K dispozici máme menší targety (tzv. volatility targety) nebo výstupy na základě struktury trhu (S/R úrovně). Případně kombinaci obojího. Očekávám-li v trhu nižší volatilitu (tzn. menší počet příležitostí) a mám-li dobrou vstupní cenu, pracuji raději se vzdálenějšími targety vycházejícími ze struktury trhu. Z mého pohledu není třeba se při obchodování mechanicky fixovat na jeden typ řízení pozice.

Stop-loss je potřeba trailovat s rozumem

V případě používání vzdálenějších targetů si otevřený profit chráním posouvaným stop-lossem. Toto je však potřeba dělat s dobrým plánem. Mně osobně se nejvíce opět osvědčuje používat pro trailování strukturu trhu – pochopitelně vnímanou optikou mého obchodního plánu. Tedy stejné analýzy, které používám pro vstup do pozice.

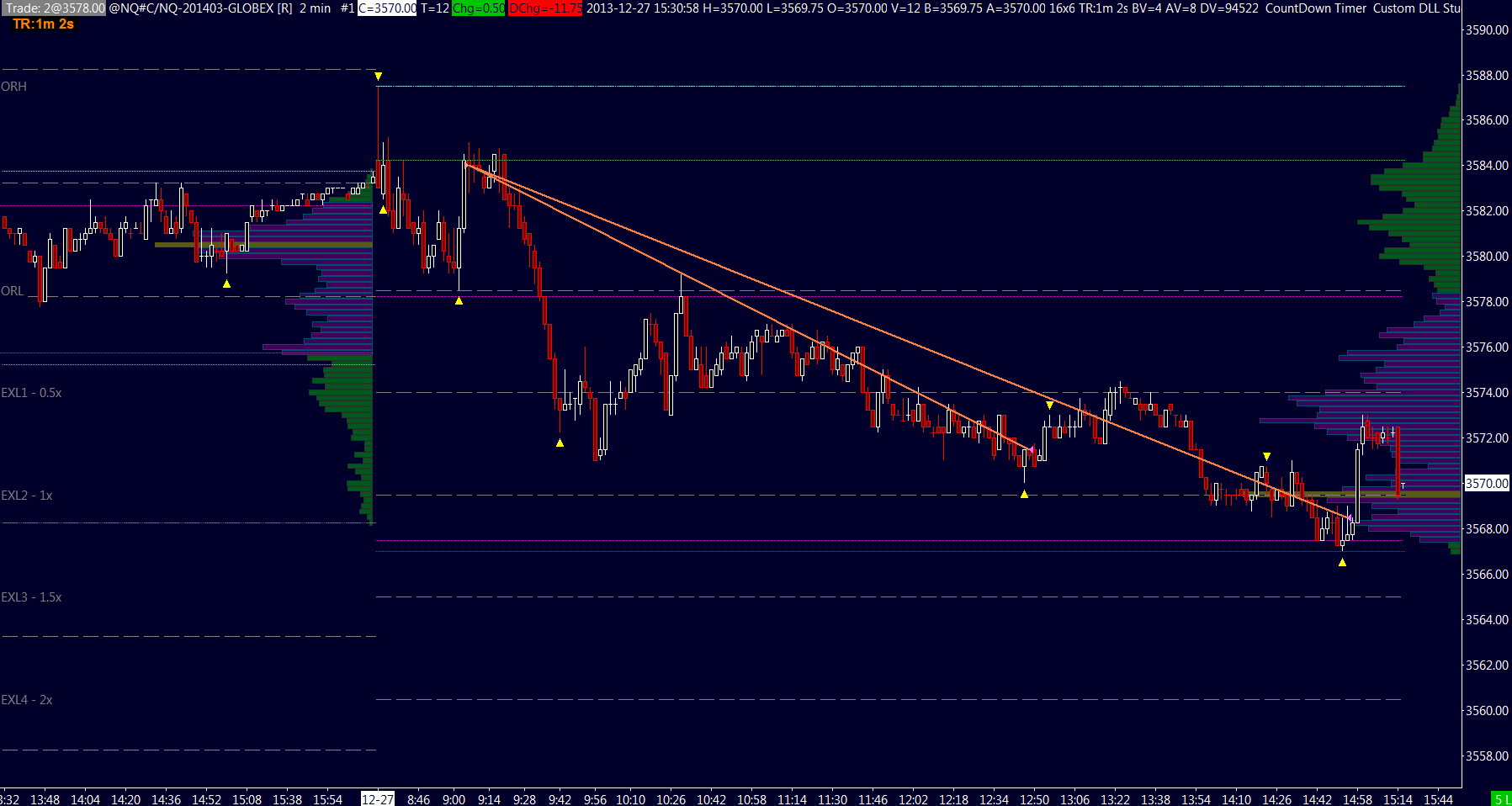

Například poté, co 27. 12. 2013 trh poklesl, jsem pochopitelně řešil, kam umístit posunutý stop-loss. Většina obchodníků jej posouvá příliš blízko – například nad malé swingy vyznačené bílou šrafovanou linkou:

Takové stop-lossy jsou velmi často zasahovány a je lepší pozici raději ukončit například na bližším targetu.

V rámci svého obchodního plánu jsem vnímal, že trh může otestovat žlutě šrafovanou oblast a stále být v platném poklesu, který obchoduji. Proto jsem měl stop-loss posunutý až nad touto oblastí.

Teprve až trh danou oblast otestoval, posunul jsem stop-loss nad vytvořený swing (kde bych mimochodem v době rozumné volatility uvažoval o vstupu):

Snažte se identifikovat, co a s jakou efektivitou trh dělá

Většina začínajících obchodníků vnímá trhy jen jako shluk úseček, které analyzují z makropohledu historických četností výskytů „patternů“. To je samozřejmě jedna cesta, ale zejména při diskréčním obchodování může být mnohem účinnější využít lidský pohled. Trhy nejsou nic jiného než zrcadlem emocí obchodníků otevírajících a uzavírajících své obchody. Jeden z nejdůležitějších ukazatelů – volume – nám pomáhá ukazovat, s jakou intenzitou kdo a kde obchoduje. Od toho si pak můžeme odvozovat (samozřejmě jen s určitou pravděpodobností), co se v trhu děje a zdali je to vše v souladu s naším probíhajícím obchodem. Tomuto říkám kontext a je to jedna z nejdůležitějších věcí, které se v rámci FIMS snažím předávat. 27. 12. 2013 jsem například vnímal, že se obchodníci snaží obchodovat pro stále nižší ceny, a proto jsem měl zájem zůstat v mé krátké pozici.

Toto je jedna z cest, jak zůstávat v trhu pro vzdálenější targety.

Kombinace několika výstupních taktik

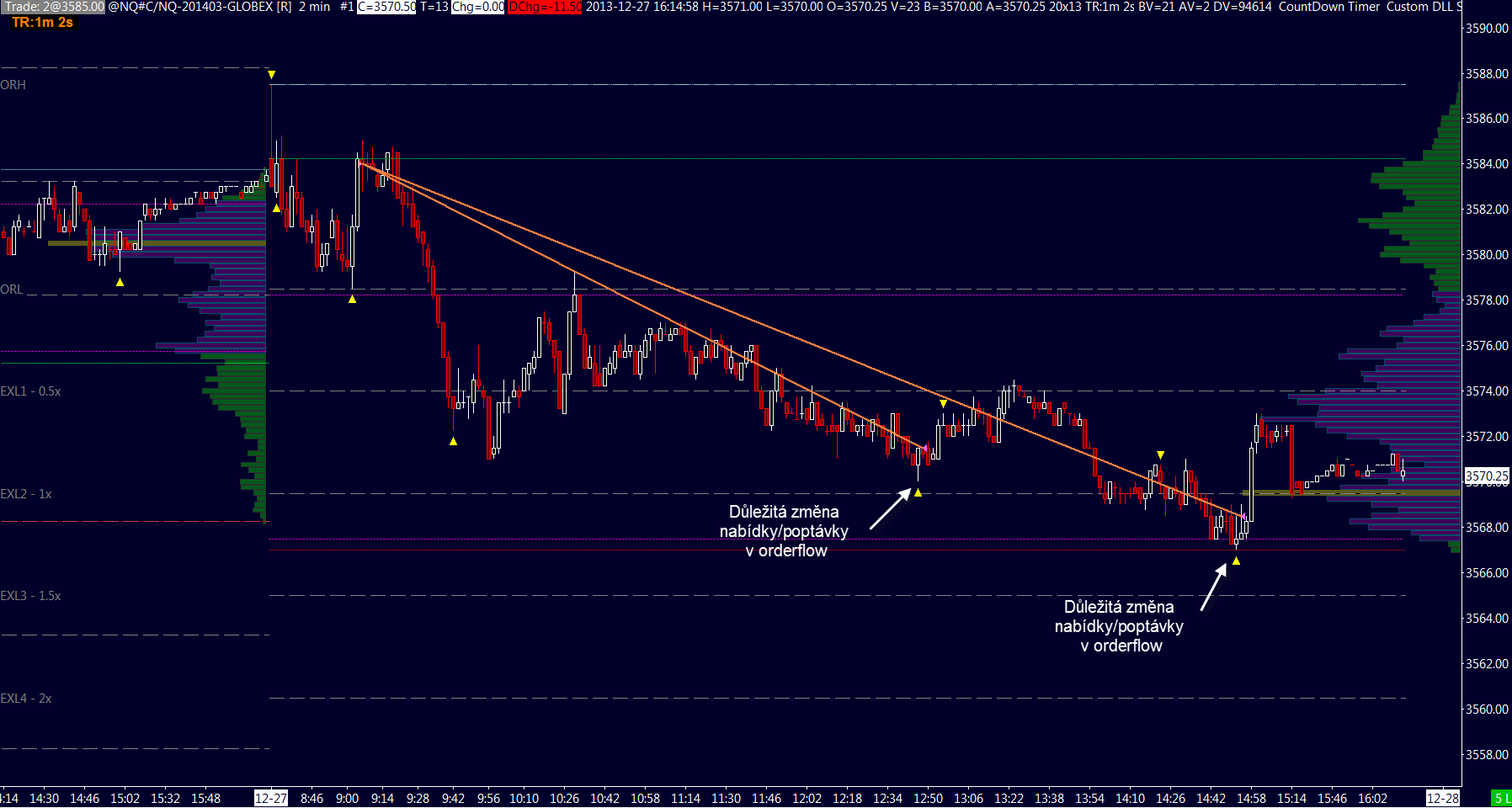

Jak víte, v rámci FIMS hodně pracujeme s orderflow – sledujeme aktuální aktivitu nakupujících a prodávajících. Mířím-li na vzdálenější targety, mohu tuto taktiku kombinovat s připravenými S/R úrovněmi – analyzuji aktivitu orderflow v předem předpřipravených oblastech.

A to byl i důvod pro konkrétní výstupy 27. 12. 2013. Orderflow zde mám zjednodušeně vykreslené v podobě automatizovaných žlutých šipek – v okamžiku, kdy jsem na numbers barech vnímal výstupní pattern (což je v cenových grafech reprezentováno automatizovaným alertem, šipkou) a zároveň se cena nacházela v kritické oblasti, ve které jsem očekával nakupující, příslušnou část pozice jsem ukončil. Sami můžete vidět, že tento přístup zafungoval velmi dobře. Jde o cestu kombinující určité historické pravděpodobnosti a sledování aktuální aktivity nakupujících a prodávajících:

Závěr

Smyslem mých článků je především poskytovat inspiraci. Je jasné, že existuje bezpočet cest, jak se v trhu pohybovat a já mohu hovořit jen za přístupy, se kterými mám reálnou zkušenost. Tedy zkušenosti, které předávám v rámci FIMS.

Z pohledu výstupů zdůrazňuji především potřebu porozumět aktuálnímu kontextu (co se trh snaží dělat) a struktuře trhu (S/R oblasti, referenční body). V rámci těchto informací je pak jasnější, kde vstupovat, abychom měli dobrý prostor jak pro řízení pozice, tak pro výstup.

A na závěr tradiční pohled do brokerské platformy. Opět je zde vidět, že i v trzích typu NQ lze provádět obchody se skutečně solidním RRR (reálný risk na celý obchod byl několik málo desítek dolarů):

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.