Proč jsem u intradenního breakoutu přešel na trailing stop-loss

Jednu z nejdůležitějších lekcí, kterou jsem se za roky živého obchodování naučil, je, že pro profitabilní trading nestačí jen funkční obchodní strategie.

To je samozřejmě základ. Bez otestovaného edge nemá smysl riskovat reálné peníze. Jenže stejně důležité je i to, aby obchodník dokázal strategii dlouhodobě obchodovat bez zbytečného stresu, bez improvizací a bez zásahů, které sice v daný den „dávají pocitově smysl“, ale v delším horizontu systematicky ničí výsledky.

Čím déle obchoduji, tím více si uvědomuji, že v tradingu nemáme jen finanční kapitál. Máme také kapitál psychický. A ten je omezený.

Na začátku obchodní kariéry většina traderů pracuje s menšími penězi. Riskované částky tolik nebolí. Je snadnější říci si: „Je to jen test, uvidíme.“ Jak ale kapitál roste, najednou začnou mít stejné procentní pohyby úplně jiný psychologický dopad. Ztráta 1 % na malém účtu je nepříjemná. Ztráta 1 % na účtu, který už pro vás představuje významnou část majetku, je úplně jiný zážitek.

A právě v této fázi začíná mnoho traderů zjišťovat, že pro ně není nejdůležitější maximalizace absolutního profitu. Mnohem důležitější začíná být stabilita cesty, kterou se k profitu dostávají.

Sám to mám stejně.

Strategie může být výborná, ale její průběh nemusí sedět každému

V poslední době jsem toto téma řešil u strategie intradenního breakoutu volatility. Ta dnes tvoří jednu z hlavních složek mého širšího portfolia a současně ji v otevřené podobě sdílím v Trading Room.

Strategie obchoduje velmi jednoduše. Čeká na splnění předem definovaného kontextu a následně otevírá obchod na vypočítaných breakout úrovních. Strategii jsem na svém účtu začal obchodovat ve stejný den, kdy jsme ji na Finančníkovi vyvinuli v Trading Roomu. Zde jsou mé vlastní live trading výsledky exportované z účtu Interactive Brokers:

Za sebou mám 581 živých obchodů a obchodování se Sharpe ratio 1,43. Při průměrné volatilitě kolem 20 % strategie dosahuje zhodnocení přibližně 39 % ročně a drawdownu kolem -12 %.

To jsou z mého pohledu velmi slušné výsledky.

Originální verze systému, kterou jsme v Trading Roomu sdíleli, pracuje s jednoduchým výstupem: buď obchod skončí na stop-lossu, nebo je uzavřen na konci dne. Z pohledu statistiky to dává smysl. Breakout strategie často vydělávají na tom, že nechávají otevřený prostor pro extrémnější intradenní pohyby.

Jenže praktická stránka obchodování je jiná věc.

U podobného systému přirozeně vzniká řada dnů, kdy je strategie během dne v pěkném otevřeném profitu, ale do konce obchodní seance část zisku odevzdá. Někdy skončí jen menším ziskem. Jindy dokonce ztrátou.

Matematicky je to v pořádku. Psychicky už méně.

Pokud obchodujete jeden micro kontrakt, podobný vývoj vás většinou nijak zásadně nerozhodí. Pokud ale obchodujete větší počet kontraktů, může být velmi nepříjemné sledovat, jak otevřený profit v řádu tisíců dolarů postupně mizí jen proto, že pravidla říkají: „čekáme až na konec dne“.

A zde se dostáváme k hlavní pointě dnešního článku.

Psychika v tradingu není slabost. Je to součást systému

Mnoho traderů se tváří, že psychika je něco odděleného od strategie. Že existuje „čistá matematika“ a vedle ní „emoce“, které musí obchodník prostě potlačit. Podle mě je to velmi nebezpečný pohled.

Pokud určitý typ strategie dlouhodobě generuje situace, které obchodník psychicky nezvládá 100%, nebude ji obchodovat konzistentně. Dříve nebo později začne zasahovat. Jednou vezme profit dříve. Podruhé systém po sérii ztrát nezapne. Potřetí změní počet kontraktů právě ve chvíli, kdy přijde největší ziskový den. Nebo sice nebude zasahovat, ale jen pohled na denní průběh strategie jej bude zbytečně psychicky zatěžovat.

A tím se z funkční strategie stává nefunkční živé obchodování.

Behaviorální finance toto vysvětlují velmi dobře. Kahneman a Tversky v prospect theory popsali, že lidé nevnímají výsledky symetricky. Zisky a ztráty hodnotíme vůči určitému referenčnímu bodu a ztráty mají psychologicky větší váhu než stejně velké zisky. Benartzi a Thaler na to navázali konceptem myopické averze ke ztrátám: čím častěji investor/trader hodnotí vývoj svého portfolia, tím intenzivněji vnímá krátkodobé ztráty, což může snižovat ochotu držet i dlouhodobě výhodné riziko. To je přesně problém intradenního obchodování. Výsledek nevidíme jednou za rok. Vidíme ho v platformě celý den. Tick po ticku. Jiné studie pak prokázaly, že delší působení stresu může měnit finanční rizikové preference a zvyšovat averzi k riziku v prostředí déle trvající nejistoty.

A to je pro trading zásadní.

Obchodník, který je v klidu v backtestu, nemusí být v klidu v živém obchodování. A obchodník, který je v klidu s jedním kontraktem, nemusí být v klidu s deseti kontrakty. A obchodník, který není v klidu, může začít dělat špatná rozhodnutí.

Sám sice dnes obchoduji automatizovaně a do obchodování zasahuji minimálně, ale i tak se snažím své obchodování optimalizovat tak, aby pro mě bylo psychicky co nejpohodlnější.

Problém fixního výstupu na konci dne

Původní verze mé intradenní breakout strategie pracovala s fixním stop-lossem a výstupem na konci dne. Výhodou tohoto přístupu je jednoduchost. A také to, že dává obchodu maximální prostor. Pokud přijde opravdu silný trendový den, strategie jej může celý vytěžit. Že přístup funguje dobře, vidíte výše na mých výsledcích živého obchodování.

Nevýhodou je ale právě průběh obchodů. A to zejména, pokud chcete navyšovat dál pozice - neriskovat denně třeba tisíce, ale desetitisíce dolarů.

Představte si, že systém vstoupí long. Trh se rychle rozjede správným směrem a obchod je za několik hodin v profitu +2R nebo +3R. Jenže pak přijde odpolední obrat. Trh se postupně vrací a na konci dne strategie zavírá obchod jen s malým ziskem, nebo dokonce se ztrátou.

Z pohledu backtestu je to jen jeden řádek v databázi obchodů.

Z pohledu živého obchodování je to den, kdy jste několik hodin sledovali velmi pěkný otevřený profit, který nakonec zmizel.

Proto jsem začal testovat varianty s posouvaným stop-lossem.

Trailing stop-loss: co ukázala čísla

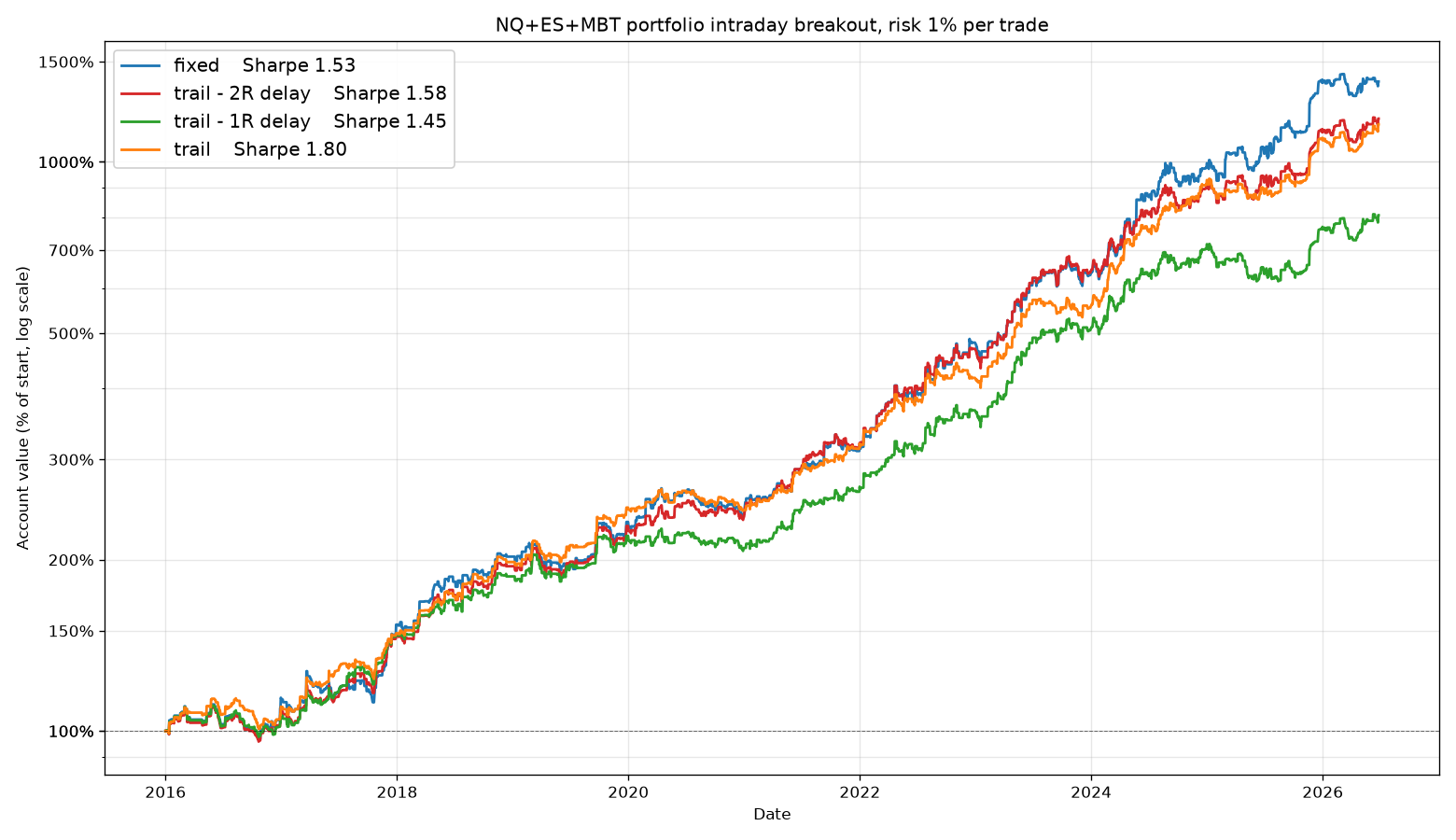

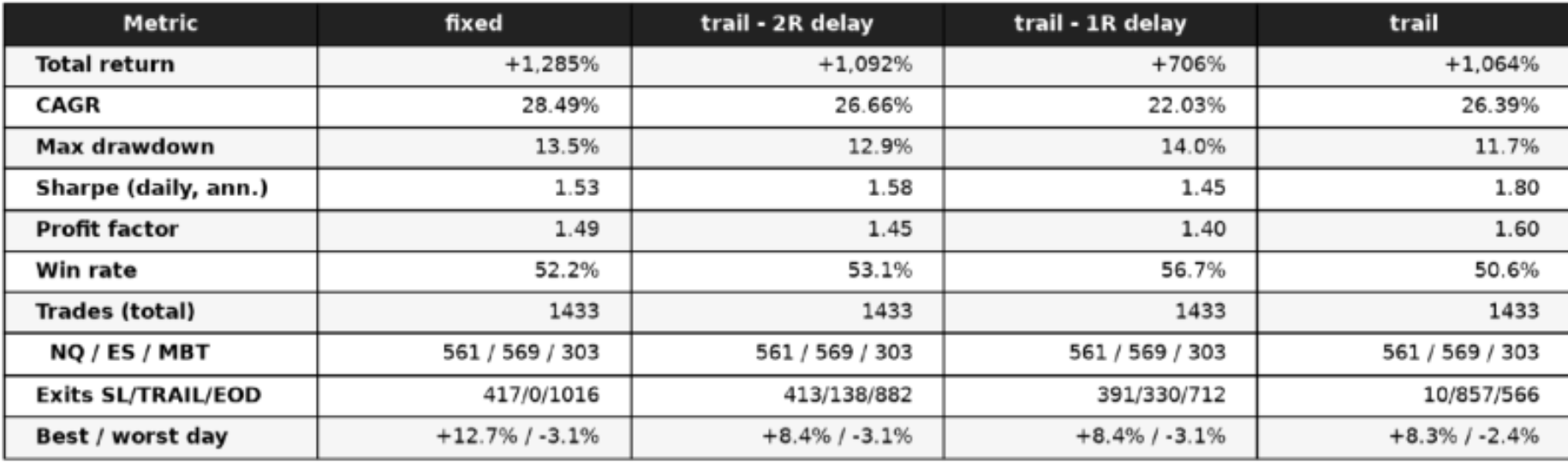

Zde je vidět backtest strategie přesně v té podobě, ve které je sdílena zde. Jde o backtest s využitím futures kontraktů se započítanými komisemi a skluzy v plnění.

Backtest porovnává 4 varianty - fixní stop-loss, klasický trailing stop-loss a trailing stop-loss s odloženým startem.

Na první pohled je vidět, že fixní výstup vydělal nejvíce absolutně.

Ale varianty s posouvaným stop-lossem neměly výsledek o tolik horší a co mohu říci po dvou letech živého obchodování strategie - jsou přitom na obchodování mnohem psychicky jednodušší .

Trailing stop-loss nevnímám jako způsob, jak ze strategie „vymáčknout“ o něco vyšší CAGR v backtestu. Vnímám ho jako nástroj, kterým měním distribuci výsledků tak, aby byla strategie lépe obchodovatelná s většími penězi.

A to je důvod, proč sám na trailing stop-loss přecházím.

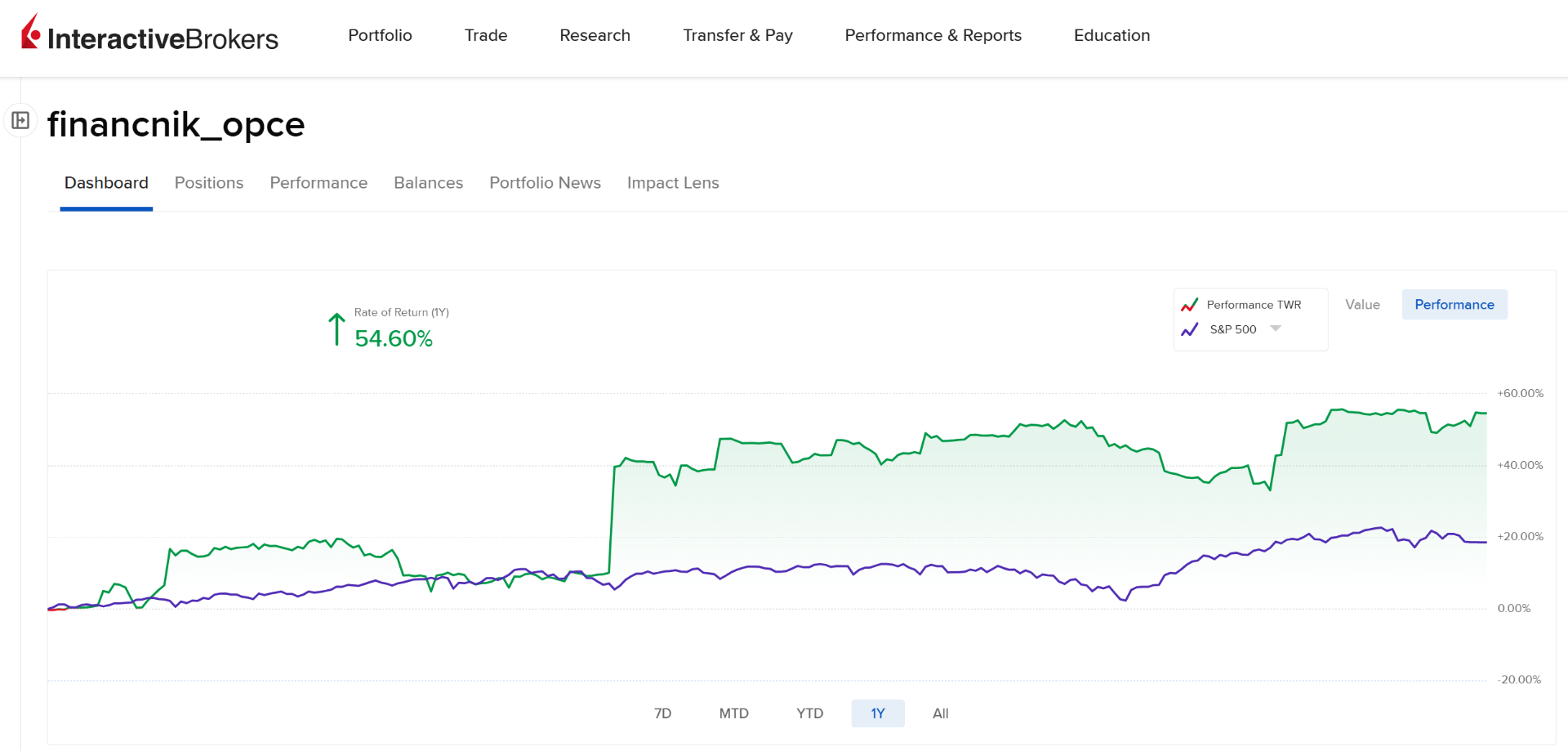

Tedy konkrétně u menšího účtu stále preferuji fixní variantu. Intradenní breakout dál obchoduji na malém účtu (je možné začít od cca 3 000 dolarů) i s pomocí 0TDE opcí, kde pozici držím až do konce dne. To je ale na menším účtu, kde mimochodem strategie vytvořila za poslední rok zhodnocení přes 50 %:

Nicméně na hlavním účtu, kde strategii obchoduji na futures (a osobně také s ETFs) spravuji jak svůj, tak externí kapitál, a v takovém prostředí je pro mě důležité nejen to, kolik strategie vydělá v backtestu, ale také jak se chová v průběhu dne a jaký tlak vytváří s daným kapitálem na psychiku.

Nové exekuční nástroje na Finančníkovi

Jelikož ke strategii sdílím vše, co sám používám, jsou nyní na Finančníkovi v rámci Trading Room k dispozici tyto informace a nástroje:

- kompletní popis intradenní strategie (otevřeně popsaná mechanická pravidla) - měsíční/roční předplatné Trading Room

- kód pro TradeStation - měsíční/roční předplatné Trading Room

- kompletní bot pro obchodování 0TDE opcí u Interactive Brokers - měsíční/roční předplatné Trading Room

- kompletní bot pro obchodování strategie u Darwinex Zero - měsíční/roční předplatné Trading Room

- skript pro zadávání bracket příkazů pro Interactive Brokers (fixní výstup - buď stop nebo EOD) - roční předplatné Trading Room

- nově kompletní bot pro obchodování u Interactive Brokers (včetně trailing stop-lossu) - roční předplatné Trading Room

Všechny nástroje jsou distribuovány jako otevřené, plně čitelné python skripty, které si každý může upravovat podle svého uvážení.

POZOR: měsíční předplatné Trading Room bude pro nové registrace zrušeno 3.7.2026. Od tohoto data bude k dispozici již jen roční předplatné. Pokud chcete do Trading Room vstoupit v rámci měsíčních plateb (s možností zrušení kdykoliv), je potřeba se registrovat do pátku 3.7.2026. Viz registrace do Trading Room.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

4

4