Jak se v komoditách vydělávají peníze V. (position sizing)

Před několika týdny jsme se začali v rámci seriálu „Jak se v komoditách vydělávají peníze“ zabývat skutečným grálem pohádkového bohatství – position-sizingem. Zatím jsme si představili model position-sizingu zvaný „Kellyho formule“. Dnes si představíme další osvědčený model, tak zvaný fixed fractional.

Model fixed fractional je též znám pod názvem fixed risk. Jedná se opět o další ze zcela základních modelů position-sizingu, dobře funkčních jak pro větší, tak pro malé obchodní účty.

Princip modelu je velmi jednoduchý. V podstatě nám říká, jaký volit počet kontraktů pro další obchod při stanovené celkové maximální velikosti risku (v procentech velikosti celkového účtu) a dále maximální částce, kterou jsme ochotni riskovat na 1 obchod.

K výpočtu vzorce tedy budeme potřebovat následující proměnné:

- maximální velikost našeho risku na 1 obchod

- maximální procento riskovaného kapitálu

Maximální velikost risku na 1 obchod není nic více a nic méně, než velikost našeho SL. Pokud například obchodujeme intradenně a používáme standardně stop-loss 120 USD, pak bude tato proměnná vždy 120. Pokud obchodujeme například kukuřici, kde se náš stop-loss odvíjí od momentální situace v trhu, a to v rozpětí např. od 200 do řekněme 400 USD, většinou bychom měli používat nejvyšší možnou hodnotu (známou např. z obchodů z minulosti). Variací je však zde bezpočet, a tak v případě stop-lossu s širší škálou možností je třeba trochu popřemýšlet a upravit si parametry nejrůznějšími způsoby k obrazu svému.

Maximální procento riskovaného kapitálu je pak poměrná část našeho účtu, kterou jsme ochotni v rámci jediného obchodu riskovat. Zde opět záleží na strategii – nováčkům doporučuji riskovat na 1 obchod do 3 % účtu, často se pracuje s parametry v rozpětí 3–5 %.

Vzorec určující počet kontraktů do dalšího obchodu je pak následující:

K = Ac*(Pr/100)/R1max

kde

K = počet kontraktů

Ac = velikost našeho účtu

Pr = procento riskovaného kapitálu

R1max = maximální velikost risku na 1 obchod

Praktická ukázka

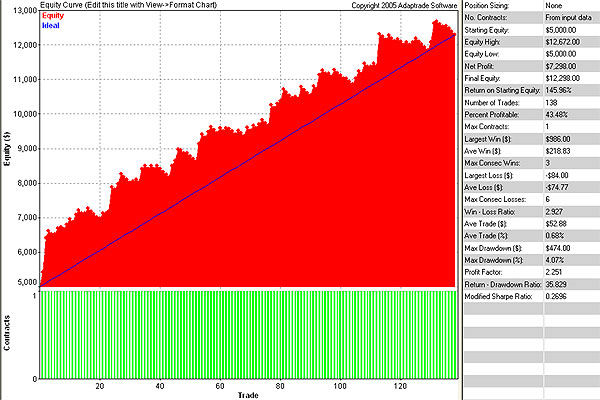

Praktickou ukázku modelu fixed-fractional dnes opět uskutečníme s použitím programu MSA (Market System Analyzer). Jako vstupní data využiji opět výsledky svého obchodního systému za období leden–březen, tentokrát se však jedná o variaci systému lehce upravenou o jeden další prvek, který mě před dvěma týdny napadlo do systému dodatečně aplikovat (data tedy pocházejí z back-testu). Zde jsou tedy výsledky zmíněného sytému bez aplikace jakéhokoliv position-sizingu a s počátečním účtem 5000 USD:

Systém bez jakéhokoliv position-sizingu vydělal za 3 měsíce 7298 USD a při draw-downu 4,07 % tak zhodnotil náš účet o 145,96 %.

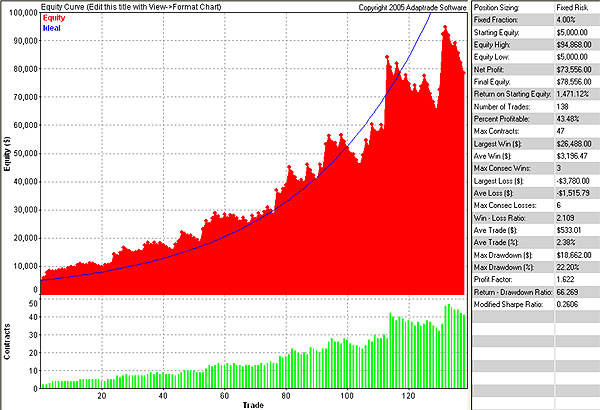

Nyní aplikujeme position-sizing fixed fractional model, a to s hodnotou riskovaného kapitálu 4 % a maximální velikostí risku 80 USD (můj maximální SL v dané variaci systému). Na každý jeden obchod tedy velikost mého základního SL odpovídá 4 % mého účtu (jedná se již o agresivnější hodnotu, kterou nedoporučuji aplikovat, pokud nedosahujete růstu kapitálu v podobě relativně stabilní rostoucí equity křivky s minimálním draw-downem). Opět ponecháme jako počáteční velikost účtu 5000 USD. Dosazený vzorec by vypadal takto:

K = Ac * (4/100) / 80

přičemž hodnota Ac je na počátku 5000 USD (s touto hodnotou mi vzoreček dává výsledek 2,5 - budu tedy na začátku obchodovat 2 kontrakty) a průběžně se mění podle aktuální výše mého účtu.

Nyní se podívejme na výsledek aplikace fixed-fractional metody od samého počátku obchodování systému:

Vidíme zde jednoduché „kouzlo“, s jehož pomocí jsme rázem z profitu 7298 USD udělali profit 73 556 USD, a zvýšili tak zhodnocení účtu ze 145,96 % na 1471,12 % za 3 měsíce, což je o celých 1325,16 procent více! Vidíte tedy, jak silný dokáže vzorec fixed fractional position-sizingu být. Všimněte si i dalších proměnných – zatímco zisk se téměř zdesetinásobil, draw-down se „pouze“ zpětinásobil. Navíc velikost draw-downu je stále velmi akceptovatelná.

Variace Larryho Williamse

Metodu position-sizingu využívá ke svým fenomenálním úspěchům v lehce obměněné podobě i obchodník Larry Williams. Jeho vzorec je však nepatrně odlišný. Na místo proměnné „maximální velikost risku“ používá Larry Williams proměnnou „maximální ztráta v minulosti“. Řada obchodních metod Larryho Williamse totiž pracuje s výstupy na open následujícího dne, což znamená, že může občas dojít k velké otevírací mezeře proti otevřené pozici, a to ve velikosti větší, než je základní stop-loss. V obchodních metodách Larryho Williamse není tedy maximální velikost risku na 1 obchod zcela adekvátní proměnná, daleko „bezpečnější“ je vzhledem k povaze jeho strategií používat právě proměnnou „maximální ztráta v minulosti“. Kompletní vzorec position-sizingu Larryho Williamse pak vypadá následovně:

K = Ac*(Pr/100)/Lmax

kde

K = počet kontraktů

Ac = velikost našeho účtu

Pr = procento riskovaného kapitálu

Lmax = maximální ztráta v minulosti

Poznámka: procento kapitálu bývá u Larryho Williamse kolikrát skutečně vysoké – zhruba v rozmezí 10–15 % (Larry Williams je svým často vysoce riskantním přístupem pověstný).

Závěrem

Metodu fixed fraction využíváme pro naše obchodní strategie i my s Petrem. Metodu považujeme za vysoce funkční a bezpečnou, a proto doporučujeme odzkoušet a prozkoumat tuto metodu i ostatním obchodníkům.

Tomáš Nesnídal