Jak se vyvíjí naše systematické trading portfolio (2025/05): Praktické postřehy z Finančník.cz

Jednou z nejzásadnějších výhod, kterou osobně v systematickém tradingu spatřuji, je jeho kontinuální a evoluční charakter. Práce zde na sebe přirozeně navazuje v jednotlivých krocích, které lze neustále doplňovat, a celý proces tak posouvat vpřed. Můžeme tedy spouštět portfolia, která nejsou – a ostatně nikdy nebudou – absolutně dokonalá, avšak jejich následné vylepšování nemusí nutně znamenat, že bychom museli začínat znovu od základů. Naopak, typicky jdeme cestou postupného, iterativního vývoje.

Pojďme se tedy podívat, jak se aktuálně vyvíjejí strategie sdílené na Finančníkovi, a zaměřit se na vybrané konkrétní aspekty a praktické detaily, které v souvislosti s nimi dennodenně řešíme. Pevně věřím, že právě takový pohled může přinést cennou inspiraci.

Jako základ nám poslouží naše referenční portfolio – tedy portfolio, se kterým pracujeme v rámci „Workshopu profitabilního obchodování A-Z“ (to obsahuje níže popsané swingové strategie). Je sestaveno z přístupů, které podrobně popisujeme na Finančníkovi v řadě článků a diskutujeme v našich kurzech.

Struktura referenčního portfolia

"Miniportfolio workshopu", které tvoří základ sledovaného kapitálu, je koncipováno s ohledem na diverzifikaci napříč různými tržními anomáliemi a styly obchodování. V níže uvedené analýze aktuálního vývoje má portfolio nastavenou váhu 20 % pro každou z pěti swingových komponent. Blíží se to alokacím, se kterými velmi podobné portfolio obchoduji sám. Swingové strategie tedy obchodují bez páky, přičemž každá strategie cílí na odlišný zdroj potenciální alfy:

- SMO NDX (Rotační momentum, Nasdaq): Cílí na zachycení persistence trendů u technologických titulů. Podrobnější popis viz článek věnující se strategii rotačního momenta.

- Monday Buyer (Nákup korekcí v rostoucích akciích): Využívá známé mean-reversion charakteristiky u akcií s nižší volatilitou, které si již etablovaly primární uptrend. Strategie popsaná v knize Od myšlenky k reálným obchodům.

- DeepDip (Mean reversion s časováním dle IV): Tato strategie jde nad rámec klasického mean-reversion přístupu tím, že explicitně integruje implikovanou volatilitu jako klíčový faktor časování. Viz Časování návratu k průměru pomocí implikované volatility.

- MR3000L (Klasická long mean reversion): Standardní zástupce mean-reversion strategií na long stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“

- MR3000S (Klasická short mean reversion): Analogicky k MR3000L, ale na short stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“

V rámci referenčního portfolia přidáme ještě dynamičtější prvek v podobě intradenní breakout strategie obchodované v rámci našeho Trading Roomu (viz Trading Room intradenní breakout - Zákulisní orientace) . Strategie operuje na indexech S&P 500, Nasdaq 100 a Bitcoinu, s definovaným rizikem 1,1 % z účtu na obchod. Její zařazení umožňuje participovat na krátkodobějších pohybech trhů.

Aktuální výkonnost a interpretace

Jak si strategie zatím vedou letos v době opravdu vysoké nejistoty v trzích?

Zde je pohled na vývoj equity našeho portfolia (modrá křivka) vůči SPY (červená křivka). Jde o kontinuální backtest s aplikovanými komisemi dle Interactive Brokers:

Aktuální obchodování je určitě volatilnější, ale na modré křivce je dobře patrné to hlavní, proč obchodujeme diverzifikovaná systematická portfolia – celkové výnosy nemají příliš vysokou korelaci s celkovým trhem. A tak přestože řada buy and hold investorů zažívala dramatické chvíle, vývoj portfolia si drží svůj směr a rytmus.

Rotační momentum a kontextové filtry: Dilema načasování

Ve strategii SMO NDX nemá portfolio aktuálně žádné alokace z důvodu aktivace kontextového filtru. Implementace podobných filtrů je pro většinu traderů u podobných strategií základem jejich robustnosti. Cílem je vyhnout se obchodování strategie v režimech, ve kterých je vysoká pravděpodobnost, že bude ztrácet (například v silných medvědích trzích).

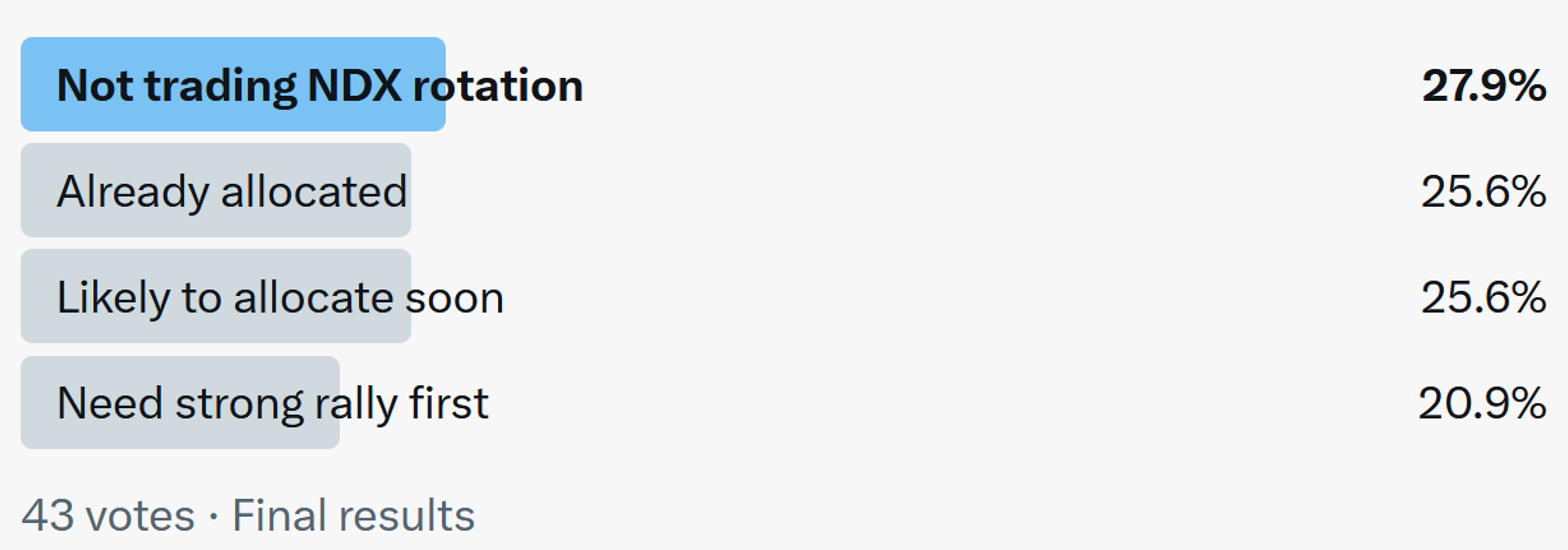

Zajímavou sondou byl v tomto ohledu průzkum, který jsem na konci dubna dělal na svém anglickém účtu sítě X:

Výsledky (25,6 % již alokováno, 25,6 % zvažuje brzkou alokaci, 20,9 % čeká na potvrzení, 27,9 % neobchoduje) byly zajímavé, protože ukazovaly vysokou heterogenitu v přístupech i mezi zkušenými systematickými obchodníky. Část trhu již evidentně považovala podmínky za příznivé, zatímco jiní (včetně mě, prostřednictvím systematických filtru) zůstávají s tímto pasivním způsobem tradingu zatím stranou. Rozhodně to podtrhuje, že neexistuje jediný "správný" způsob, jak časovat podobné faktorové strategie a pro mě to znamená impulz pro další zkoumání nuací v tomto směru tradingu. Osobně stále vnímám rotační momentum strategie jako jedny z nejsilnějších základů systematického portfolia a líbí se mi myšlenka mít jich v portfoliu více druhů.

Systematické shortování skrz mean reversion

Asi není úplně překvapivé, že jedním z hlavních vítězů letošního vývoje ekvity křivky je zatím short mean reversion strategie. U ní se několikrát stalo, že se shorty koncentrovaly do jednoho průmyslového sektoru (například shorty společností spojených se zlatem). Znovu mě to vedlo k zamyšlení, jestli počet sektorů omezovat či nikoliv. Srovnání jsem k tomu publikoval na X:

Osobně sektory zatím u strategií neomezuji, ale je to oblast, o které přemýšlím.

Intradenní breakout: zvýšená volatilita a drawdown

Trochu na houpačce to bylo v posledních týdnech s intradenním breakoutem. Ostatně není divu. Akciové indexy se pohybují v reakci na silné fundamentální zprávy a ty se v americké administrativě měnily občas velmi dynamicky.

Solidně se tak dařilo breakoutu do shortů, longy prodělávají.

Coby tradeři tak můžeme jediné – držet se obchodního plánu a nastaveného risk managementu. Protože trhy mohou během dne udělat prakticky cokoliv. Jak konkrétně to vypadá, jsem shrnul v ukázce tradingu publikované 22. 4. na našem YouTube kanálu:

V květnu máme strategii v drawdownu, čehož osobně využívám pro zvýšení alokace, které této strategii přiděluji (tj. budu riskovat více s cílem více vydělat).

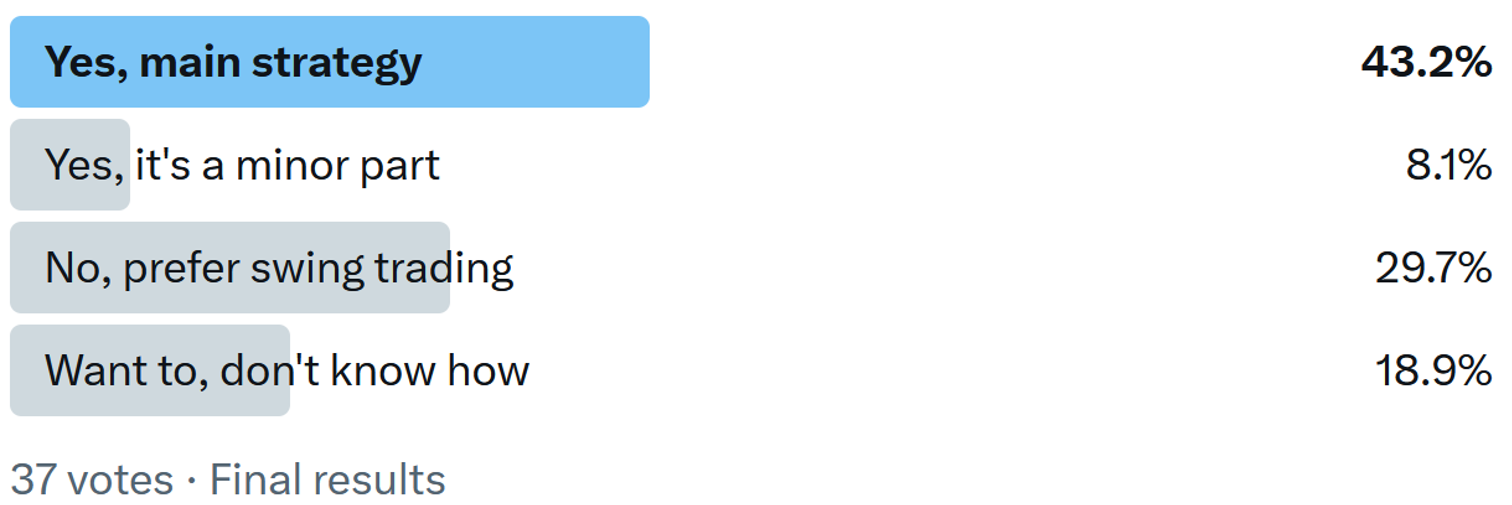

V souvislosti s intradenním obchodováním byly zajímavé reakce na mém anglickém X účtu, kde jsem se ptal na zapojení intradenních strategii do portfolia:

Na účtu jsem propojen se zkušenějšími systematickými obchodníky, u kterých jsem očekával spíše vyšší důraz na swingový trading. Skutečnost, že 43,2 % respondentů považovala systematický day trading za svou hlavní strategii a dalších 8,1 % za doplňkovou, svědčí o tom, že intradenní systematické strategie nabízejí zajímavé příležitosti.

Důležité je ale u nich zvažovat reálné náklady – tedy zejména skluzy. V tomto ohledu jsou opravdu zajímavé výsledky skluzů v plnění z mých několika set intradenních obchodů, které jsem poslední měsíce uskutečnil. Viz můj příspěvek na X:

Závěr

Systematický trading je především o kontinuálním vylepšování. Referenční portfolio, které na Finančníkovi sleduji, nám znovu připomnělo několik klíčových principů:

-

Diverzifikace zdrojů alfy

Swingové momentum, mean‑reversion i intradenní breakouty spolu v zásadě nekorelují, takže i v náročném roce dokážeme držet hladinu ekvity stabilnější než samotný trh. -

Filtry a kontext

Dočasné automatické vypnutí rotačního momenta kvůli poklesům indexů ukazuje, že jednoduchý kontextový filtr může dlouhodobě ušetřit mnoho zbytečných drawdownů a především vede k psychologické pohodě. Na druhou stranu můžeme přijít o profity v momentě, kdy se pokles prudce obrátí v růst. -

Využití drawdownů k expozici

Lehký květnový drawdown u intradenního breakoutu beru jako příležitost – zvyšuji alokaci, protože drawdowny jsou pro to ideální. -

Měření skutečných nákladů

Reálné statistiky skluzů z několika stovek obchodů potvrzují, že i intradenní systémy mohou být po započtení komisí a skluzů plně funkční a zajímavé pro mnoho systematických traderů. Je ale potřeba skluzy sledovat. Sám jsem z intradenního portfolia vyřadil jeden z trhů, kde byly skluzy pravidelně už příliš vysoké. -

Iterace místo revoluce

Jak je vidět i v dnešním článku, žádné portfolio nikdy nebude „hotové“. A byť za nás obchodují počítače, coby tradeři musíme průběžně neustále pracovat na tom, abychom se posouvali dál. Pokud se chcete také zapojit do společné práce, tak na Finančníkovi doporučuji začít s Workshopem profitabilního obchodování A-Z.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1