Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'trading room'.

Nalezeno výsledků: 4

-

Síla extrémních dní: Proč průměr klame a disciplína vítězí

článek: publikoval/-a petr v rubrice Live trading

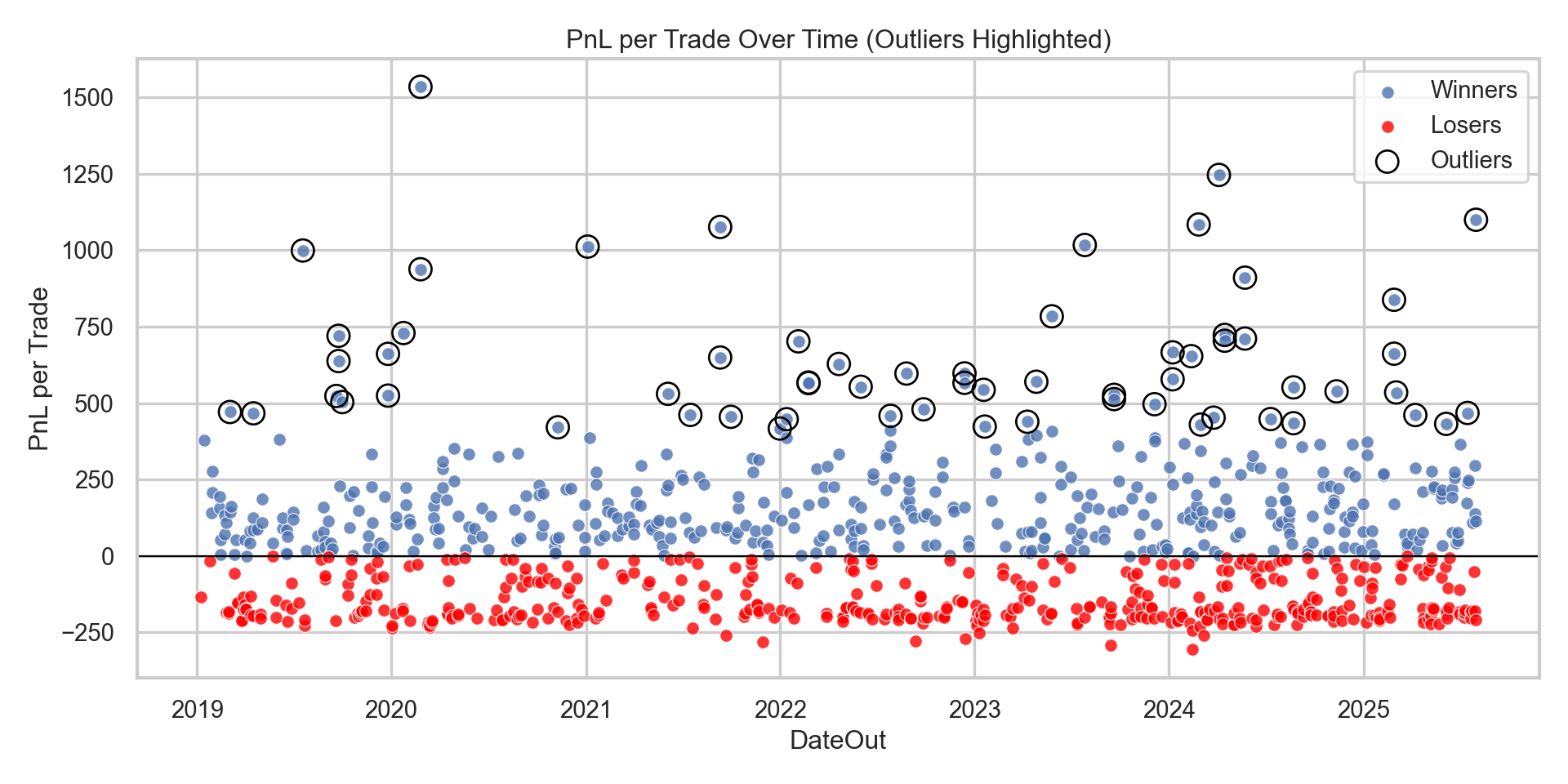

Proč většina obchodníků na trzích prodělává, i když mají k dispozici funkční systém? Pátrají po "svatém grálu", ale skutečný problém není ve strategii, nýbrž v chybějící disciplíně a důvěře. Pojďme si to ukázat na konkrétním jednoduchém systému, který jsem sám vytvořil, jehož pravidla veřejně sdílím a který mi osobně přináší konzistentní zisky. Na jaře 2024 jsem na Finančníkovi v Trading Roomu popsal metodiku vývoje nového systému a vytvořil jednoduchou strategii pro intradenní obchodování breakoutu volatility. Jde o 100% mechanický a plně replikovatelný přístup. Backtest systému Hlavní backtest systému naleznete v Trading Room v tomto vlákně, systém jsme testovali na širším portfoliu tickerů a sharpe ratio vycházelo 1.4: Živý vývoj systému Systém jsme postupně implementovali do dashboardu Trading Room v podobě, v jaké jej sám obchoduji. Dashboard představuje „kontinuální backtest“. Backtest vychází z pravidel a nastavení 100% popsaných v Trading Room. Jde o mechanickou strategii, tudíž 100% replikovatelnou (lišit se mohou reálná plnění). Od chvíle, kdy jsem sám systém spustil live, vypadá ekvity křivka originálního systému v dasbhoardu následovně: Roční zhodnocení 31,37 % při drawdownu -9,5 %. Sharpe ratio 1.5. Pozn: Na Finančníkovi se zaměřujeme na tvorbu portfolií, kde kapitál nevyužívaný jednou strategií může pracovat v jiné. Tento princip lze efektivně aplikovat i na tento intradenní systém, a dále tak navyšovat celkovou výkonnost. Výsledky z živého obchodování Backtesty jsou jedna věc, ale reálné obchodování s reálnými penězi je to jediné, na čem záleží. Zde jsou mé výsledky z Interactive Brokers, které zahrnují všechny poplatky a skluzy v plnění. Equity křivka z mého živého účtu se v detailech mírně liší od backtestu. Důvodem je, že strategii obchoduji s lehce upravenými parametry a v průběhu času jsem optimalizoval position sizing a obchodované trhy, což ostatně doporučuji všem. Na první pohled je však zřejmé, že živé obchodování věrně kopíruje potenciál systému, jehož kompletní pravidla jsou sdílena v Trading Roomu. V živém obchodování jsem se strategií zatím dosáhl sharpe ratio 1.2. Strategii obchoduji v rámci širšího portfolia, a nemohu tak sdílet screenshot samostatné ekvity přímo z IBKR. Nicméně zde je alespoň pohled na poslední obchod: Jak vidíte, za jediný den strategie vydělala přes 110 000 Kč, tj. rozhodně ji tak neobchoduji s malým kapitálem, ale tvoří dnes jednu z páteří mého portfolia. V TWS platformě vidíte, že sám breakout ještě obchoduji skrz ETF (historické důvody), většina obchodníků v Trading Room jej ale obchoduje skrz micro futures, což je kapitálově mnohem méně náročné (strategii lze obchodovat i s malými účty). A tím se dostáváme k hlavnímu tématu článku. Přestože je strategie jednoduchá, funkční a 100% mechanická, ne každý s ní dokáže vydělávat. Zde jsou dva hlavní důvody. Pokud si z nich vezmete poučení, může vás to posunout k profitabilnímu tradingu. Důvod č. 1: Nedostatečná důvěra ve strategii Abyste se stali ziskovým obchodníkem, musíte bezmezně věřit tomu, co děláte. Jedině tak dokážete překonat období ztrát (drawdowny), které jsou nevyhnutelnou součástí každého obchodování. Pokud pouze pasivně převezmete cizí systém, s vysokou pravděpodobností o něm začnete pochybovat při prvních ztrátách. Proto ke strategii sdílím nejen kompletní myšlenkové pochody, ale i kódy pro platformy jako TradeStation, ve které je díky integrovaným datům podobné strategie velmi snadné testovat (následně je možné ji obchodovat jak u TradeStation nebo například u Interactive Brokers, jak to dělám sám). Každý si tak může systém sám otestovat, lehce modifikovat a "osahat". Mnohem vyšší úspěšnost vidím u těch, kteří si našli čas na vlastní backtestování. Získali tak důvěru, kterou potřebují k riskování reálných peněz. Obchodníci, kteří hledají jen rychlé zisky bez snahy pochopit princip, jsou první, které první drawdown semele. Důvod č. 2: Chybějící konzistence v exekuci Při pohledu na rostoucí equity křivku vypadá obchodování vždy snadně. Ve skutečnosti je ale dosažení nových maxim na účtu výsledkem každodenní, monotónní práce a striktního dodržování pravidel. Podívejte se na graf, který zobrazuje jednotlivé ziskové a ztrátové obchody z kontinuálního backtestu dashboardu pracující s riskem 200 dolarů na obchod. Většina z nich se pohybuje mezi ztrátou 200 dolarů a zisku 200 dolarů na obchod. Ziskovost celé strategie však stojí na menším počtu ziskových obchodů (tzv. outlierech), které jsou v grafu zakroužkované. A teď to nejdůležitější: Jak by vypadala equity křivka, kdybychom vynechali pouhých 5 % nejziskovějších obchodů? Ztratili bychom veškerou výkonnost. Proč by obchodník úspěšné dny vynechával? Protože je unavený z předchozího drawdownu. Strategie několik týdnů stagnuje, připíše si další ztrátu a obchodník frustrovaně další den systém "raději" nezapne. A právě tehdy přijde onen extrémní pohyb, který by posunul účet na nová maxima. Obchodník se pak vrací do trhu, jen aby si "odseděl" další sérii ztrát, a celý cyklus se opakuje. Konzistence je v tradingu naprosto klíčová. I proto jsem velkým zastáncem automatizace, která pomáhá lidský faktor eliminovat. I v případě automatizace (strategii obchoduji pomocí autotraderu) není 100% konzistence zajištěna automaticky – občas nastávají různé situace, které je třeba řešit. Ale je to mnohem snazší, než dosahovat konzistence při trvalém ručním obchodování. Závěr Různé strategie mají různé rozložení zisků, ale potřeba důvěry a konzistence je univerzální. Dnešní trhy nenabízejí obrovskou statistickou výhodu (edge). Zisky se skládají z trpělivé těžby drobných výhod, které se časem nasčítají. Pokud v tradingu stále ztrácíte, pravděpodobně se příliš soustředíte na snahu předvídat trh. Zkuste změnit přístup. Zaměřte se na nalezení ověřeného systému a jeho bezchybnou exekuci. Pokud hledáte plán, který má svůj edge již potvrzený, a chcete se soustředit čistě na jeho zprovoznění, doporučuji začít s testováním našeho intradenního breakoutu volatility. Ten sdílím v Trading Room i včetně různých nástrojů pro automatizaci. Podrobný popis naleznete v článku Trading Room intradenní breakout.

Proč většina obchodníků na trzích prodělává, i když mají k dispozici funkční systém? Pátrají po "svatém grálu", ale skutečný problém není ve strategii, nýbrž v chybějící disciplíně a důvěře. Pojďme si to ukázat na konkrétním jednoduchém systému, který jsem sám vytvořil, jehož pravidla veřejně sdílím a který mi osobně přináší konzistentní zisky. Na jaře 2024 jsem na Finančníkovi v Trading Roomu popsal metodiku vývoje nového systému a vytvořil jednoduchou strategii pro intradenní obchodování breakoutu volatility. Jde o 100% mechanický a plně replikovatelný přístup. Backtest systému Hlavní backtest systému naleznete v Trading Room v tomto vlákně, systém jsme testovali na širším portfoliu tickerů a sharpe ratio vycházelo 1.4: Živý vývoj systému Systém jsme postupně implementovali do dashboardu Trading Room v podobě, v jaké jej sám obchoduji. Dashboard představuje „kontinuální backtest“. Backtest vychází z pravidel a nastavení 100% popsaných v Trading Room. Jde o mechanickou strategii, tudíž 100% replikovatelnou (lišit se mohou reálná plnění). Od chvíle, kdy jsem sám systém spustil live, vypadá ekvity křivka originálního systému v dasbhoardu následovně: Roční zhodnocení 31,37 % při drawdownu -9,5 %. Sharpe ratio 1.5. Pozn: Na Finančníkovi se zaměřujeme na tvorbu portfolií, kde kapitál nevyužívaný jednou strategií může pracovat v jiné. Tento princip lze efektivně aplikovat i na tento intradenní systém, a dále tak navyšovat celkovou výkonnost. Výsledky z živého obchodování Backtesty jsou jedna věc, ale reálné obchodování s reálnými penězi je to jediné, na čem záleží. Zde jsou mé výsledky z Interactive Brokers, které zahrnují všechny poplatky a skluzy v plnění. Equity křivka z mého živého účtu se v detailech mírně liší od backtestu. Důvodem je, že strategii obchoduji s lehce upravenými parametry a v průběhu času jsem optimalizoval position sizing a obchodované trhy, což ostatně doporučuji všem. Na první pohled je však zřejmé, že živé obchodování věrně kopíruje potenciál systému, jehož kompletní pravidla jsou sdílena v Trading Roomu. V živém obchodování jsem se strategií zatím dosáhl sharpe ratio 1.2. Strategii obchoduji v rámci širšího portfolia, a nemohu tak sdílet screenshot samostatné ekvity přímo z IBKR. Nicméně zde je alespoň pohled na poslední obchod: Jak vidíte, za jediný den strategie vydělala přes 110 000 Kč, tj. rozhodně ji tak neobchoduji s malým kapitálem, ale tvoří dnes jednu z páteří mého portfolia. V TWS platformě vidíte, že sám breakout ještě obchoduji skrz ETF (historické důvody), většina obchodníků v Trading Room jej ale obchoduje skrz micro futures, což je kapitálově mnohem méně náročné (strategii lze obchodovat i s malými účty). A tím se dostáváme k hlavnímu tématu článku. Přestože je strategie jednoduchá, funkční a 100% mechanická, ne každý s ní dokáže vydělávat. Zde jsou dva hlavní důvody. Pokud si z nich vezmete poučení, může vás to posunout k profitabilnímu tradingu. Důvod č. 1: Nedostatečná důvěra ve strategii Abyste se stali ziskovým obchodníkem, musíte bezmezně věřit tomu, co děláte. Jedině tak dokážete překonat období ztrát (drawdowny), které jsou nevyhnutelnou součástí každého obchodování. Pokud pouze pasivně převezmete cizí systém, s vysokou pravděpodobností o něm začnete pochybovat při prvních ztrátách. Proto ke strategii sdílím nejen kompletní myšlenkové pochody, ale i kódy pro platformy jako TradeStation, ve které je díky integrovaným datům podobné strategie velmi snadné testovat (následně je možné ji obchodovat jak u TradeStation nebo například u Interactive Brokers, jak to dělám sám). Každý si tak může systém sám otestovat, lehce modifikovat a "osahat". Mnohem vyšší úspěšnost vidím u těch, kteří si našli čas na vlastní backtestování. Získali tak důvěru, kterou potřebují k riskování reálných peněz. Obchodníci, kteří hledají jen rychlé zisky bez snahy pochopit princip, jsou první, které první drawdown semele. Důvod č. 2: Chybějící konzistence v exekuci Při pohledu na rostoucí equity křivku vypadá obchodování vždy snadně. Ve skutečnosti je ale dosažení nových maxim na účtu výsledkem každodenní, monotónní práce a striktního dodržování pravidel. Podívejte se na graf, který zobrazuje jednotlivé ziskové a ztrátové obchody z kontinuálního backtestu dashboardu pracující s riskem 200 dolarů na obchod. Většina z nich se pohybuje mezi ztrátou 200 dolarů a zisku 200 dolarů na obchod. Ziskovost celé strategie však stojí na menším počtu ziskových obchodů (tzv. outlierech), které jsou v grafu zakroužkované. A teď to nejdůležitější: Jak by vypadala equity křivka, kdybychom vynechali pouhých 5 % nejziskovějších obchodů? Ztratili bychom veškerou výkonnost. Proč by obchodník úspěšné dny vynechával? Protože je unavený z předchozího drawdownu. Strategie několik týdnů stagnuje, připíše si další ztrátu a obchodník frustrovaně další den systém "raději" nezapne. A právě tehdy přijde onen extrémní pohyb, který by posunul účet na nová maxima. Obchodník se pak vrací do trhu, jen aby si "odseděl" další sérii ztrát, a celý cyklus se opakuje. Konzistence je v tradingu naprosto klíčová. I proto jsem velkým zastáncem automatizace, která pomáhá lidský faktor eliminovat. I v případě automatizace (strategii obchoduji pomocí autotraderu) není 100% konzistence zajištěna automaticky – občas nastávají různé situace, které je třeba řešit. Ale je to mnohem snazší, než dosahovat konzistence při trvalém ručním obchodování. Závěr Různé strategie mají různé rozložení zisků, ale potřeba důvěry a konzistence je univerzální. Dnešní trhy nenabízejí obrovskou statistickou výhodu (edge). Zisky se skládají z trpělivé těžby drobných výhod, které se časem nasčítají. Pokud v tradingu stále ztrácíte, pravděpodobně se příliš soustředíte na snahu předvídat trh. Zkuste změnit přístup. Zaměřte se na nalezení ověřeného systému a jeho bezchybnou exekuci. Pokud hledáte plán, který má svůj edge již potvrzený, a chcete se soustředit čistě na jeho zprovoznění, doporučuji začít s testováním našeho intradenního breakoutu volatility. Ten sdílím v Trading Room i včetně různých nástrojů pro automatizaci. Podrobný popis naleznete v článku Trading Room intradenní breakout. -

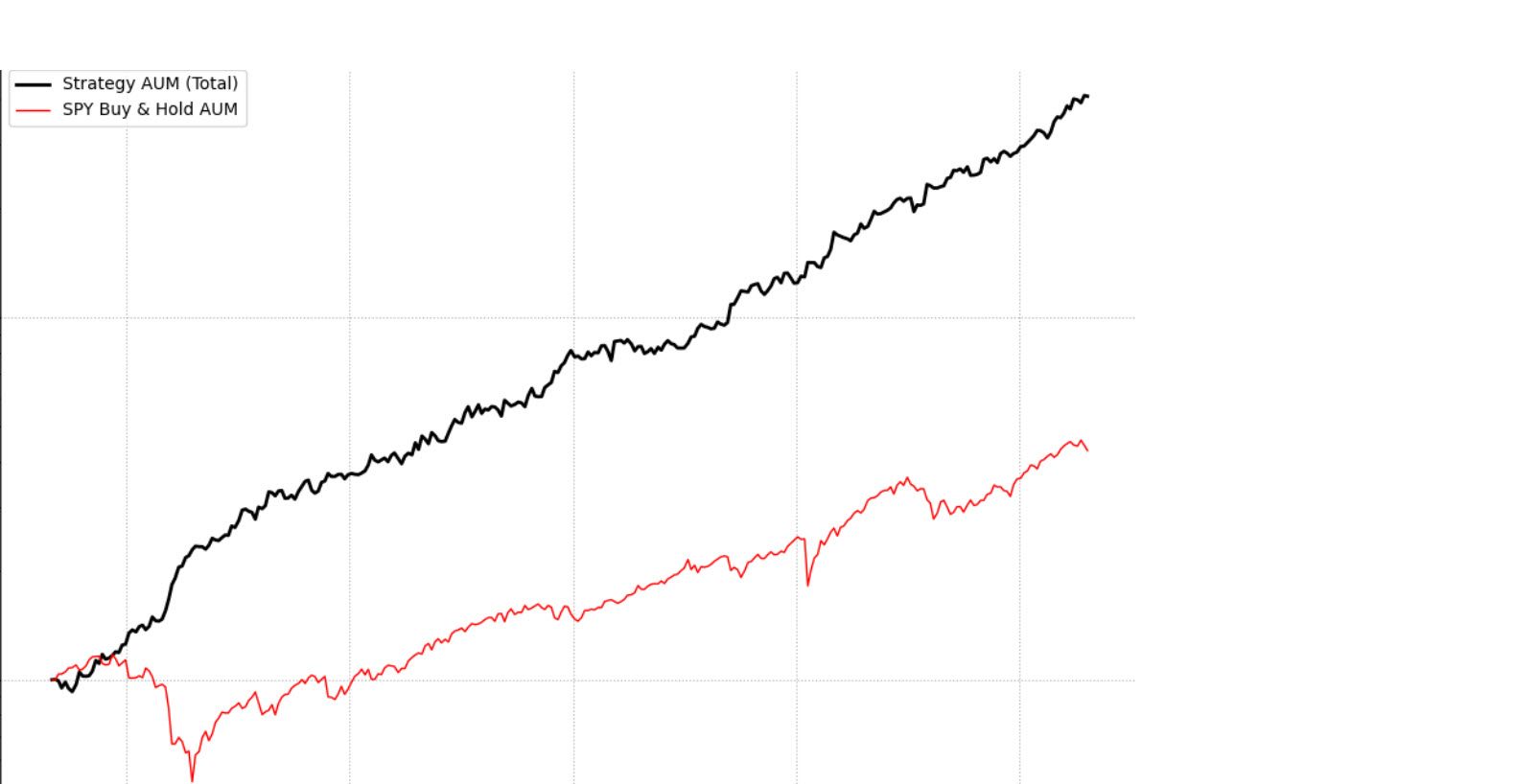

Jednou z nejzásadnějších výhod, kterou osobně v systematickém tradingu spatřuji, je jeho kontinuální a evoluční charakter. Práce zde na sebe přirozeně navazuje v jednotlivých krocích, které lze neustále doplňovat, a celý proces tak posouvat vpřed. Můžeme tedy spouštět portfolia, která nejsou – a ostatně nikdy nebudou – absolutně dokonalá, avšak jejich následné vylepšování nemusí nutně znamenat, že bychom museli začínat znovu od základů. Naopak, typicky jdeme cestou postupného, iterativního vývoje. Pojďme se tedy podívat, jak se aktuálně vyvíjejí strategie sdílené na Finančníkovi, a zaměřit se na vybrané konkrétní aspekty a praktické detaily, které v souvislosti s nimi dennodenně řešíme. Pevně věřím, že právě takový pohled může přinést cennou inspiraci. Jako základ nám poslouží naše referenční portfolio – tedy portfolio, se kterým pracujeme v rámci „Workshopu profitabilního obchodování A-Z“ (to obsahuje níže popsané swingové strategie). Je sestaveno z přístupů, které podrobně popisujeme na Finančníkovi v řadě článků a diskutujeme v našich kurzech. Struktura referenčního portfolia "Miniportfolio workshopu", které tvoří základ sledovaného kapitálu, je koncipováno s ohledem na diverzifikaci napříč různými tržními anomáliemi a styly obchodování. V níže uvedené analýze aktuálního vývoje má portfolio nastavenou váhu 20 % pro každou z pěti swingových komponent. Blíží se to alokacím, se kterými velmi podobné portfolio obchoduji sám. Swingové strategie tedy obchodují bez páky, přičemž každá strategie cílí na odlišný zdroj potenciální alfy: SMO NDX (Rotační momentum, Nasdaq): Cílí na zachycení persistence trendů u technologických titulů. Podrobnější popis viz článek věnující se strategii rotačního momenta. Monday Buyer (Nákup korekcí v rostoucích akciích): Využívá známé mean-reversion charakteristiky u akcií s nižší volatilitou, které si již etablovaly primární uptrend. Strategie popsaná v knize Od myšlenky k reálným obchodům. DeepDip (Mean reversion s časováním dle IV): Tato strategie jde nad rámec klasického mean-reversion přístupu tím, že explicitně integruje implikovanou volatilitu jako klíčový faktor časování. Viz Časování návratu k průměru pomocí implikované volatility. MR3000L (Klasická long mean reversion): Standardní zástupce mean-reversion strategií na long stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ MR3000S (Klasická short mean reversion): Analogicky k MR3000L, ale na short stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ V rámci referenčního portfolia přidáme ještě dynamičtější prvek v podobě intradenní breakout strategie obchodované v rámci našeho Trading Roomu (viz Trading Room intradenní breakout - Zákulisní orientace) . Strategie operuje na indexech S&P 500, Nasdaq 100 a Bitcoinu, s definovaným rizikem 1,1 % z účtu na obchod. Její zařazení umožňuje participovat na krátkodobějších pohybech trhů. Aktuální výkonnost a interpretace Jak si strategie zatím vedou letos v době opravdu vysoké nejistoty v trzích? Zde je pohled na vývoj equity našeho portfolia (modrá křivka) vůči SPY (červená křivka). Jde o kontinuální backtest s aplikovanými komisemi dle Interactive Brokers: Aktuální obchodování je určitě volatilnější, ale na modré křivce je dobře patrné to hlavní, proč obchodujeme diverzifikovaná systematická portfolia – celkové výnosy nemají příliš vysokou korelaci s celkovým trhem. A tak přestože řada buy and hold investorů zažívala dramatické chvíle, vývoj portfolia si drží svůj směr a rytmus. Rotační momentum a kontextové filtry: Dilema načasování Ve strategii SMO NDX nemá portfolio aktuálně žádné alokace z důvodu aktivace kontextového filtru. Implementace podobných filtrů je pro většinu traderů u podobných strategií základem jejich robustnosti. Cílem je vyhnout se obchodování strategie v režimech, ve kterých je vysoká pravděpodobnost, že bude ztrácet (například v silných medvědích trzích). Zajímavou sondou byl v tomto ohledu průzkum, který jsem na konci dubna dělal na svém anglickém účtu sítě X: Výsledky (25,6 % již alokováno, 25,6 % zvažuje brzkou alokaci, 20,9 % čeká na potvrzení, 27,9 % neobchoduje) byly zajímavé, protože ukazovaly vysokou heterogenitu v přístupech i mezi zkušenými systematickými obchodníky. Část trhu již evidentně považovala podmínky za příznivé, zatímco jiní (včetně mě, prostřednictvím systematických filtru) zůstávají s tímto pasivním způsobem tradingu zatím stranou. Rozhodně to podtrhuje, že neexistuje jediný "správný" způsob, jak časovat podobné faktorové strategie a pro mě to znamená impulz pro další zkoumání nuací v tomto směru tradingu. Osobně stále vnímám rotační momentum strategie jako jedny z nejsilnějších základů systematického portfolia a líbí se mi myšlenka mít jich v portfoliu více druhů. Systematické shortování skrz mean reversion Asi není úplně překvapivé, že jedním z hlavních vítězů letošního vývoje ekvity křivky je zatím short mean reversion strategie. U ní se několikrát stalo, že se shorty koncentrovaly do jednoho průmyslového sektoru (například shorty společností spojených se zlatem). Znovu mě to vedlo k zamyšlení, jestli počet sektorů omezovat či nikoliv. Srovnání jsem k tomu publikoval na X: Osobně sektory zatím u strategií neomezuji, ale je to oblast, o které přemýšlím. Intradenní breakout: zvýšená volatilita a drawdown Trochu na houpačce to bylo v posledních týdnech s intradenním breakoutem. Ostatně není divu. Akciové indexy se pohybují v reakci na silné fundamentální zprávy a ty se v americké administrativě měnily občas velmi dynamicky. Solidně se tak dařilo breakoutu do shortů, longy prodělávají. Coby tradeři tak můžeme jediné – držet se obchodního plánu a nastaveného risk managementu. Protože trhy mohou během dne udělat prakticky cokoliv. Jak konkrétně to vypadá, jsem shrnul v ukázce tradingu publikované 22. 4. na našem YouTube kanálu: V květnu máme strategii v drawdownu, čehož osobně využívám pro zvýšení alokace, které této strategii přiděluji (tj. budu riskovat více s cílem více vydělat). V souvislosti s intradenním obchodováním byly zajímavé reakce na mém anglickém X účtu, kde jsem se ptal na zapojení intradenních strategii do portfolia: Na účtu jsem propojen se zkušenějšími systematickými obchodníky, u kterých jsem očekával spíše vyšší důraz na swingový trading. Skutečnost, že 43,2 % respondentů považovala systematický day trading za svou hlavní strategii a dalších 8,1 % za doplňkovou, svědčí o tom, že intradenní systematické strategie nabízejí zajímavé příležitosti. Důležité je ale u nich zvažovat reálné náklady – tedy zejména skluzy. V tomto ohledu jsou opravdu zajímavé výsledky skluzů v plnění z mých několika set intradenních obchodů, které jsem poslední měsíce uskutečnil. Viz můj příspěvek na X: Závěr Systematický trading je především o kontinuálním vylepšování. Referenční portfolio, které na Finančníkovi sleduji, nám znovu připomnělo několik klíčových principů: Diverzifikace zdrojů alfy Swingové momentum, mean‑reversion i intradenní breakouty spolu v zásadě nekorelují, takže i v náročném roce dokážeme držet hladinu ekvity stabilnější než samotný trh. Filtry a kontext Dočasné automatické vypnutí rotačního momenta kvůli poklesům indexů ukazuje, že jednoduchý kontextový filtr může dlouhodobě ušetřit mnoho zbytečných drawdownů a především vede k psychologické pohodě. Na druhou stranu můžeme přijít o profity v momentě, kdy se pokles prudce obrátí v růst. Využití drawdownů k expozici Lehký květnový drawdown u intradenního breakoutu beru jako příležitost – zvyšuji alokaci, protože drawdowny jsou pro to ideální. Měření skutečných nákladů Reálné statistiky skluzů z několika stovek obchodů potvrzují, že i intradenní systémy mohou být po započtení komisí a skluzů plně funkční a zajímavé pro mnoho systematických traderů. Je ale potřeba skluzy sledovat. Sám jsem z intradenního portfolia vyřadil jeden z trhů, kde byly skluzy pravidelně už příliš vysoké. Iterace místo revoluce Jak je vidět i v dnešním článku, žádné portfolio nikdy nebude „hotové“. A byť za nás obchodují počítače, coby tradeři musíme průběžně neustále pracovat na tom, abychom se posouvali dál. Pokud se chcete také zapojit do společné práce, tak na Finančníkovi doporučuji začít s Workshopem profitabilního obchodování A-Z.

Jednou z nejzásadnějších výhod, kterou osobně v systematickém tradingu spatřuji, je jeho kontinuální a evoluční charakter. Práce zde na sebe přirozeně navazuje v jednotlivých krocích, které lze neustále doplňovat, a celý proces tak posouvat vpřed. Můžeme tedy spouštět portfolia, která nejsou – a ostatně nikdy nebudou – absolutně dokonalá, avšak jejich následné vylepšování nemusí nutně znamenat, že bychom museli začínat znovu od základů. Naopak, typicky jdeme cestou postupného, iterativního vývoje. Pojďme se tedy podívat, jak se aktuálně vyvíjejí strategie sdílené na Finančníkovi, a zaměřit se na vybrané konkrétní aspekty a praktické detaily, které v souvislosti s nimi dennodenně řešíme. Pevně věřím, že právě takový pohled může přinést cennou inspiraci. Jako základ nám poslouží naše referenční portfolio – tedy portfolio, se kterým pracujeme v rámci „Workshopu profitabilního obchodování A-Z“ (to obsahuje níže popsané swingové strategie). Je sestaveno z přístupů, které podrobně popisujeme na Finančníkovi v řadě článků a diskutujeme v našich kurzech. Struktura referenčního portfolia "Miniportfolio workshopu", které tvoří základ sledovaného kapitálu, je koncipováno s ohledem na diverzifikaci napříč různými tržními anomáliemi a styly obchodování. V níže uvedené analýze aktuálního vývoje má portfolio nastavenou váhu 20 % pro každou z pěti swingových komponent. Blíží se to alokacím, se kterými velmi podobné portfolio obchoduji sám. Swingové strategie tedy obchodují bez páky, přičemž každá strategie cílí na odlišný zdroj potenciální alfy: SMO NDX (Rotační momentum, Nasdaq): Cílí na zachycení persistence trendů u technologických titulů. Podrobnější popis viz článek věnující se strategii rotačního momenta. Monday Buyer (Nákup korekcí v rostoucích akciích): Využívá známé mean-reversion charakteristiky u akcií s nižší volatilitou, které si již etablovaly primární uptrend. Strategie popsaná v knize Od myšlenky k reálným obchodům. DeepDip (Mean reversion s časováním dle IV): Tato strategie jde nad rámec klasického mean-reversion přístupu tím, že explicitně integruje implikovanou volatilitu jako klíčový faktor časování. Viz Časování návratu k průměru pomocí implikované volatility. MR3000L (Klasická long mean reversion): Standardní zástupce mean-reversion strategií na long stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ MR3000S (Klasická short mean reversion): Analogicky k MR3000L, ale na short stranu. Obchoduje s použitím Swingový simple mean reversion (SMR) systém – „hotové kódy“ V rámci referenčního portfolia přidáme ještě dynamičtější prvek v podobě intradenní breakout strategie obchodované v rámci našeho Trading Roomu (viz Trading Room intradenní breakout - Zákulisní orientace) . Strategie operuje na indexech S&P 500, Nasdaq 100 a Bitcoinu, s definovaným rizikem 1,1 % z účtu na obchod. Její zařazení umožňuje participovat na krátkodobějších pohybech trhů. Aktuální výkonnost a interpretace Jak si strategie zatím vedou letos v době opravdu vysoké nejistoty v trzích? Zde je pohled na vývoj equity našeho portfolia (modrá křivka) vůči SPY (červená křivka). Jde o kontinuální backtest s aplikovanými komisemi dle Interactive Brokers: Aktuální obchodování je určitě volatilnější, ale na modré křivce je dobře patrné to hlavní, proč obchodujeme diverzifikovaná systematická portfolia – celkové výnosy nemají příliš vysokou korelaci s celkovým trhem. A tak přestože řada buy and hold investorů zažívala dramatické chvíle, vývoj portfolia si drží svůj směr a rytmus. Rotační momentum a kontextové filtry: Dilema načasování Ve strategii SMO NDX nemá portfolio aktuálně žádné alokace z důvodu aktivace kontextového filtru. Implementace podobných filtrů je pro většinu traderů u podobných strategií základem jejich robustnosti. Cílem je vyhnout se obchodování strategie v režimech, ve kterých je vysoká pravděpodobnost, že bude ztrácet (například v silných medvědích trzích). Zajímavou sondou byl v tomto ohledu průzkum, který jsem na konci dubna dělal na svém anglickém účtu sítě X: Výsledky (25,6 % již alokováno, 25,6 % zvažuje brzkou alokaci, 20,9 % čeká na potvrzení, 27,9 % neobchoduje) byly zajímavé, protože ukazovaly vysokou heterogenitu v přístupech i mezi zkušenými systematickými obchodníky. Část trhu již evidentně považovala podmínky za příznivé, zatímco jiní (včetně mě, prostřednictvím systematických filtru) zůstávají s tímto pasivním způsobem tradingu zatím stranou. Rozhodně to podtrhuje, že neexistuje jediný "správný" způsob, jak časovat podobné faktorové strategie a pro mě to znamená impulz pro další zkoumání nuací v tomto směru tradingu. Osobně stále vnímám rotační momentum strategie jako jedny z nejsilnějších základů systematického portfolia a líbí se mi myšlenka mít jich v portfoliu více druhů. Systematické shortování skrz mean reversion Asi není úplně překvapivé, že jedním z hlavních vítězů letošního vývoje ekvity křivky je zatím short mean reversion strategie. U ní se několikrát stalo, že se shorty koncentrovaly do jednoho průmyslového sektoru (například shorty společností spojených se zlatem). Znovu mě to vedlo k zamyšlení, jestli počet sektorů omezovat či nikoliv. Srovnání jsem k tomu publikoval na X: Osobně sektory zatím u strategií neomezuji, ale je to oblast, o které přemýšlím. Intradenní breakout: zvýšená volatilita a drawdown Trochu na houpačce to bylo v posledních týdnech s intradenním breakoutem. Ostatně není divu. Akciové indexy se pohybují v reakci na silné fundamentální zprávy a ty se v americké administrativě měnily občas velmi dynamicky. Solidně se tak dařilo breakoutu do shortů, longy prodělávají. Coby tradeři tak můžeme jediné – držet se obchodního plánu a nastaveného risk managementu. Protože trhy mohou během dne udělat prakticky cokoliv. Jak konkrétně to vypadá, jsem shrnul v ukázce tradingu publikované 22. 4. na našem YouTube kanálu: V květnu máme strategii v drawdownu, čehož osobně využívám pro zvýšení alokace, které této strategii přiděluji (tj. budu riskovat více s cílem více vydělat). V souvislosti s intradenním obchodováním byly zajímavé reakce na mém anglickém X účtu, kde jsem se ptal na zapojení intradenních strategii do portfolia: Na účtu jsem propojen se zkušenějšími systematickými obchodníky, u kterých jsem očekával spíše vyšší důraz na swingový trading. Skutečnost, že 43,2 % respondentů považovala systematický day trading za svou hlavní strategii a dalších 8,1 % za doplňkovou, svědčí o tom, že intradenní systematické strategie nabízejí zajímavé příležitosti. Důležité je ale u nich zvažovat reálné náklady – tedy zejména skluzy. V tomto ohledu jsou opravdu zajímavé výsledky skluzů v plnění z mých několika set intradenních obchodů, které jsem poslední měsíce uskutečnil. Viz můj příspěvek na X: Závěr Systematický trading je především o kontinuálním vylepšování. Referenční portfolio, které na Finančníkovi sleduji, nám znovu připomnělo několik klíčových principů: Diverzifikace zdrojů alfy Swingové momentum, mean‑reversion i intradenní breakouty spolu v zásadě nekorelují, takže i v náročném roce dokážeme držet hladinu ekvity stabilnější než samotný trh. Filtry a kontext Dočasné automatické vypnutí rotačního momenta kvůli poklesům indexů ukazuje, že jednoduchý kontextový filtr může dlouhodobě ušetřit mnoho zbytečných drawdownů a především vede k psychologické pohodě. Na druhou stranu můžeme přijít o profity v momentě, kdy se pokles prudce obrátí v růst. Využití drawdownů k expozici Lehký květnový drawdown u intradenního breakoutu beru jako příležitost – zvyšuji alokaci, protože drawdowny jsou pro to ideální. Měření skutečných nákladů Reálné statistiky skluzů z několika stovek obchodů potvrzují, že i intradenní systémy mohou být po započtení komisí a skluzů plně funkční a zajímavé pro mnoho systematických traderů. Je ale potřeba skluzy sledovat. Sám jsem z intradenního portfolia vyřadil jeden z trhů, kde byly skluzy pravidelně už příliš vysoké. Iterace místo revoluce Jak je vidět i v dnešním článku, žádné portfolio nikdy nebude „hotové“. A byť za nás obchodují počítače, coby tradeři musíme průběžně neustále pracovat na tom, abychom se posouvali dál. Pokud se chcete také zapojit do společné práce, tak na Finančníkovi doporučuji začít s Workshopem profitabilního obchodování A-Z. -

V tradingu často uslyšíte, že k dlouhodobým ziskům potřebujete nejen dostatečný kapitál a rozumně nastavený money management, ale také funkční strategii a důslednou systematičnost. Jakmile ale přijde na to, jak strategii vytvořit, začátečníci obvykle nemají jednoduchou cestu. Ať už si strategii staví sami ručně, nebo použijí některý „generátor strategií“, většinou rychle sklouznou k přeoptimalizovaným modelům, které v reálném obchodování brzy přestanou fungovat. Na Finančníkovi proto otevíráme nový projekt v rámci Trading Room, kde se do tvorby intradenní momentum strategie pustíme společně. Vycházíme z akademické studie Beat the Market – An Effective Intraday Momentum Strategy for S&P500 ETF (SPY) (autoři Carlo Zarattini, Andrew Aziz a Andrea Barbon), kterou si výrazně přizpůsobíme, abychom ji mohli reálně nasadit na mikro futures – a to plně automatizovaně. Obsah Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Backtest strategie ze studie Track record – navazujeme na minulý intradenní projekt Proč přidat do portfolia další strategii Jak projekt probíhá a proč se zapojit hned teď Projekt i pro úplné začátečníky Žádná potřeba dalšího software Cena zapojení do skupiny a proč se členství vyplatí Shrnutí: Kam se s projektem posunete Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Samozřejmě, postavit si systém od nuly je možné i individuálně. Praxe mi ale mnohokrát potvrdila, že pokud se do vytváření systémů vrhne obchodník, jenž nemá s tradingem větší reálné zkušenosti, velice často narazí na skrytá úskalí a vytvoří něco, co funguje jen na historických datech, ale v praxi vyhoří. V rámci skupiny Trading Room při tvorbě intradenní momentum strategie získáte: Ověřený koncept vycházející z publikované studie. Diskuzi a zpětnou vazbu ke klíčovým rozhodnutím, kterými budeme strategii upravovat a posouvat pro reálný trading. Hotové nástroje potřebné k backtestu a automatizaci tradingu (psané v Pythonu – vše ve skupině sdílíme ve formě otevřených kódů). Ukázky z mých účtů, kde budu strategii nasazovat do živého obchodování a diskutovat výsledky. Zasazení strategie do portfolia našich dalších strategií. I když se nebudete chtít nebo moci zapojit do diskuze aktivně, získáte formou reportů kompletní přehled o tom, jak strategii stavíme, testujeme a nasazujeme. Backtest strategie ze studie Takto vypadá ekvity křivka systému tak, jak jej prezentuje studie (od poloviny roku 2024 jde čistě o out of sample obchody). Backtest vznikl již v backtesteru, který můžete sami používat a naleznete jej v Trading Room. Komise dle Interactive Brokers aplikovány. Backtest zobrazuje zhodnocení cca 22 % ročně při drawdownu -10,8 %. Sharpe ratio 1,39. Backtest je dle studie na trhu SPY. Naším cílem bude obchodovat strategii s micro futures a to na širším portfoliu trhů. Samozřejmě, záruky v tradingu neexistují a v tuto chvíli nemohu garantovat, že ze studie opravdu vznikne obchodovatelný systém s podobnými parametry. Ale dosavadní zkoumání přístupu nasvědčuje tomu, že bychom měli projekt dotáhnout do reálného tradingu. Stejně jako se nám to povedlo loni s podobnou myšlenkou intradenního breakoutu. Track record – navazujeme na minulý intradenní projekt V Trading Room jsme už loni vyvíjeli intradenní strategii zaměřenou na breakouty. Strategii jsme ve skupině začali vyvíjet v březnu 2024 (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024), o dva měsíce později jsem začal ve skupině ukazovat první živé obchody a postupně jsme vyvinuli celou paletu nástrojů pro její automatizované obchodování. Za rok živého obchodování u Interactive Brokers (po všech skluzech a poplatcích) se mi podařilo dosáhnout následující ekvity křivky: Podle zvolených finančních nástrojů jde o cca 28% roční zhodnocení při 20% anualizované volatilitě a drawdownu cca -13 %. Tedy Sharpe ratio 1,17. Úspěšnost systému byla 40,78 %, s RRR kolem 1:2. Uvedený graf obsahuje obchody, jak jsem je sám realizoval na živém účtu u Interactive Brokers. Obchodování strategie je podloženo rozsáhlými backtesty, ale pochopitelně žádné historické výsledky negarantují, že strategie bude fungovat stejným způsobem i do budoucna. Všechny detaily o vyvinutém systému intradenního breakoutu najdete v článku Trading Room intradenní breakout – Zákulisní orientace. Strategie, včetně všech nástrojů pro její automatizované obchodování, je v Trading Room stále dostupná všem členům (nástroje pro automatizaci v Interactive Brokers pak jen těm s ročním předplatným). Na rozdíl od mnoha jiných, na Finančníkovi vytváříme strategie, které reálně obchodujeme a profitujeme s nimi. Proč přidat do portfolia další strategii Momentálně máme tedy v plánu vedle intradenního breakoutu postavit ve skupině strategii využívající intradenního momenta, a zvýšit tak naši intradenní diverzifikaci: Momentum a breakout jsou dva různé přístupy, které se mohou navzájem dobře doplňovat. Bude se jednat o intradenní obchodování micro futures, které umožňuje pracovat i s menšími účty. Finální plán je vše propojit do jediného automatizovaného portfolia s několika nezávislými strategiemi. Jak projekt probíhá a proč se zapojit hned teď Zatím jsme na úplném začátku – většina práce teprve přijde. Proto je výhodné: Přidat se k nám už ve fázi nula, abyste si prošli celým procesem stavby strategie – od prvních kódů pro backtesting, přemýšlením nad nuancemi až po optimalizaci a ostré nasazení. Samozřejmě hned od startu přitom můžete využívat už existující nástroje, například hotovou breakout strategii, kterou jsme v Trading Room s úspěchem vyvinuli minulý rok (k dispozici i s autotraderem). Podrobnosti o tom, co v Trading Room naleznete, popisujeme na stránce informace o Trading Room. Vstřebávat informace tak, jak budou prezentovány. Proces vytváření strategie není hotový kurz. Nejde o typickou výuku. Jde o pracovní skupinu probíhající formou diskuze v uzavřeném diskuzním fóru, kterou vedu za cílem vytvořit si další nástroj pro vlastní obchodování. Účastníci skupiny pak benefitují tím, že se mohou z vývoje učit, ovlivňovat jej a využívat plody práce. Zkušenosti s vývojem předchozího systému intradenního breakoutu ukazují, že dotáhnout projekt do vlastního reálného obchodování a lépe vše pochopit mají ti obchodníci, kteří se účastnili celého procesu. Přestože lze očekávat, že za cca 3 měsíce budeme mít první verze kompletního systému a začneme pracovat na finalizaci automatizace, nejde jednoznačně odhadnout, jak dlouho budeme na tématu pracovat. V případě zájmu o zapojení doporučuji roční předplatné Trading Room, protože za tu dobu by měla být strategie plně vyvinutá i implementovaná a vy můžete postupně vstřebat a vyzkoušet všechny změny, které v projektu přijdou. Navíc jen v ročním předplatném sdílíme nástroje pro automatizaci obchodování u Interactive Brokers. Projekt i pro úplné začátečníky Pokud vás láká systematické obchodování, ale zatím tápete, pak vás zapojení do Trading Room může mílovými kroky posunout vpřed. Jednak v Trading Room získáte přístup k výukové části webináře Profitabilní obchodování A do Z, kde vám vysvětlím potřebné základy. Všechny skripty, které budeme používat, jsou v otevřené formě. Není nutné znát programování – stačí si kódy stáhnout a naučit se je spouštět. Každý krok a vychytávku rozebíráme na uzavřeném fóru, takže pokud vám není něco jasné, stačí se zeptat. Účast vám přinese konkrétní automatizované systémy, se kterými můžete začít pracovat. Plně hotový je intradenní breakout, postupně přibude aktuálně vyvíjený systém intradenního momenta (plus získáte přístup ke všem nástrojům běžně nabízených v Trading Room). Žádná potřeba dalšího softwaru Systém vyvíjíme v bezplatném jazyce Python a kódy jsou distribuovány v otevřené podobě. Pro samotný trading systému není znalost Pythonu potřeba (pokud se ale rozhodnete se i v této oblasti posouvat, můžete se na Finančníkovi Python naučit v TechLabu). V Pythonu bude vyvinut jak backtester, tak nástroje pro autotrading. S tímto bezplatným nástrojem si tak budeme moci otestovat vlastní nuance systému (případně si jej dále upravovat) a také obchodovat. Podporovat budeme dva brokery: Darwinex Zero – pro obchodování bez vlastního kapitálu Interactive Brokers – nástroje pro automatizaci s Interactive Brokers sdílíme jen v rámci ročního předplatného. Cena zapojení do skupiny a proč se členství vyplatí Trading Room je placená skupina, protože nabízí profesionální prostředí, ve kterém pracujeme s nástroji a přístupy reálně generujícími peníze. Typický retailový obchodník v trzích ztrácí, protože není schopen obchodovat systematicky. V Trading Room je vše postaveno na systematičnosti a opakovatelnosti. Už jen pokud vám sdílené know-how pomůže vygenerovat 15 % zisku ročně při účtu 10 000 dolarů, tak se vám vzdělání zaplatilo. Většina obchodníků ve skupině přitom obchoduje s násobně většími účty. Vyvíjené intradenní strategie (intradenní breakout a momentum) i kódy vám zůstanou i po ukončení členství. Nejde o žádný blackbox, který po odhlášení přestane fungovat. Shrnutí: Kam se s projektem posunete Naším cílem je začít obchodovat diverzifikované intradenní portfolio dvou strategií – intradenní breakout (již hotovo) a intradenní momentum (aktuálně startujeme vývoj). U obou strategií jsou ve skupině diskutována pravidla systémů a sdíleny nástroje pro automatizaci. Při zapojení do projektu můžete očekávat, že se stanete reálnými systematickými intradenními tradery. Prakticky okamžitě můžete začít obchodovat strategii intradenního breakoutu. S velkou pravděpodobností budete moci v průběhu roku do arzenálu přidat další strategii intradenního momenta. U té připomínáme, že jde o výzkumný projekt, nikoliv hotový kurz. V tuto chvíli tedy nikdo netuší, kam přesně nás projekt dovede. Ale i kdyby nebyla na konci projektu hotová nová konkrétní strategie (což se mi nejeví jako příliš pravděpodobné), tak se minimálně všichni hodně naučíme. Pokud tedy hledáte funkční cestu, jak systematicky intradenně obchodovat, anebo začínáte úplně od nuly a chcete se vše naučit v jednom uceleném balíku, přidejte se k nám do Trading Room. Věřím, že projekt intradenního momenta bude skvělým doplněním existujících systémů a pomůže vám posunout se v tradingu o velký kus kupředu. Do skupiny se registrujete na stránce Trading Room – zaměřeno na praxi portfolio obchodování.

V tradingu často uslyšíte, že k dlouhodobým ziskům potřebujete nejen dostatečný kapitál a rozumně nastavený money management, ale také funkční strategii a důslednou systematičnost. Jakmile ale přijde na to, jak strategii vytvořit, začátečníci obvykle nemají jednoduchou cestu. Ať už si strategii staví sami ručně, nebo použijí některý „generátor strategií“, většinou rychle sklouznou k přeoptimalizovaným modelům, které v reálném obchodování brzy přestanou fungovat. Na Finančníkovi proto otevíráme nový projekt v rámci Trading Room, kde se do tvorby intradenní momentum strategie pustíme společně. Vycházíme z akademické studie Beat the Market – An Effective Intraday Momentum Strategy for S&P500 ETF (SPY) (autoři Carlo Zarattini, Andrew Aziz a Andrea Barbon), kterou si výrazně přizpůsobíme, abychom ji mohli reálně nasadit na mikro futures – a to plně automatizovaně. Obsah Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Backtest strategie ze studie Track record – navazujeme na minulý intradenní projekt Proč přidat do portfolia další strategii Jak projekt probíhá a proč se zapojit hned teď Projekt i pro úplné začátečníky Žádná potřeba dalšího software Cena zapojení do skupiny a proč se členství vyplatí Shrnutí: Kam se s projektem posunete Proč se vyplatí vyvíjet strategii spolu se zkušeným obchodníkem Samozřejmě, postavit si systém od nuly je možné i individuálně. Praxe mi ale mnohokrát potvrdila, že pokud se do vytváření systémů vrhne obchodník, jenž nemá s tradingem větší reálné zkušenosti, velice často narazí na skrytá úskalí a vytvoří něco, co funguje jen na historických datech, ale v praxi vyhoří. V rámci skupiny Trading Room při tvorbě intradenní momentum strategie získáte: Ověřený koncept vycházející z publikované studie. Diskuzi a zpětnou vazbu ke klíčovým rozhodnutím, kterými budeme strategii upravovat a posouvat pro reálný trading. Hotové nástroje potřebné k backtestu a automatizaci tradingu (psané v Pythonu – vše ve skupině sdílíme ve formě otevřených kódů). Ukázky z mých účtů, kde budu strategii nasazovat do živého obchodování a diskutovat výsledky. Zasazení strategie do portfolia našich dalších strategií. I když se nebudete chtít nebo moci zapojit do diskuze aktivně, získáte formou reportů kompletní přehled o tom, jak strategii stavíme, testujeme a nasazujeme. Backtest strategie ze studie Takto vypadá ekvity křivka systému tak, jak jej prezentuje studie (od poloviny roku 2024 jde čistě o out of sample obchody). Backtest vznikl již v backtesteru, který můžete sami používat a naleznete jej v Trading Room. Komise dle Interactive Brokers aplikovány. Backtest zobrazuje zhodnocení cca 22 % ročně při drawdownu -10,8 %. Sharpe ratio 1,39. Backtest je dle studie na trhu SPY. Naším cílem bude obchodovat strategii s micro futures a to na širším portfoliu trhů. Samozřejmě, záruky v tradingu neexistují a v tuto chvíli nemohu garantovat, že ze studie opravdu vznikne obchodovatelný systém s podobnými parametry. Ale dosavadní zkoumání přístupu nasvědčuje tomu, že bychom měli projekt dotáhnout do reálného tradingu. Stejně jako se nám to povedlo loni s podobnou myšlenkou intradenního breakoutu. Track record – navazujeme na minulý intradenní projekt V Trading Room jsme už loni vyvíjeli intradenní strategii zaměřenou na breakouty. Strategii jsme ve skupině začali vyvíjet v březnu 2024 (viz Jak se na Finančníkovi naučit obchodování na burze – update 2024), o dva měsíce později jsem začal ve skupině ukazovat první živé obchody a postupně jsme vyvinuli celou paletu nástrojů pro její automatizované obchodování. Za rok živého obchodování u Interactive Brokers (po všech skluzech a poplatcích) se mi podařilo dosáhnout následující ekvity křivky: Podle zvolených finančních nástrojů jde o cca 28% roční zhodnocení při 20% anualizované volatilitě a drawdownu cca -13 %. Tedy Sharpe ratio 1,17. Úspěšnost systému byla 40,78 %, s RRR kolem 1:2. Uvedený graf obsahuje obchody, jak jsem je sám realizoval na živém účtu u Interactive Brokers. Obchodování strategie je podloženo rozsáhlými backtesty, ale pochopitelně žádné historické výsledky negarantují, že strategie bude fungovat stejným způsobem i do budoucna. Všechny detaily o vyvinutém systému intradenního breakoutu najdete v článku Trading Room intradenní breakout – Zákulisní orientace. Strategie, včetně všech nástrojů pro její automatizované obchodování, je v Trading Room stále dostupná všem členům (nástroje pro automatizaci v Interactive Brokers pak jen těm s ročním předplatným). Na rozdíl od mnoha jiných, na Finančníkovi vytváříme strategie, které reálně obchodujeme a profitujeme s nimi. Proč přidat do portfolia další strategii Momentálně máme tedy v plánu vedle intradenního breakoutu postavit ve skupině strategii využívající intradenního momenta, a zvýšit tak naši intradenní diverzifikaci: Momentum a breakout jsou dva různé přístupy, které se mohou navzájem dobře doplňovat. Bude se jednat o intradenní obchodování micro futures, které umožňuje pracovat i s menšími účty. Finální plán je vše propojit do jediného automatizovaného portfolia s několika nezávislými strategiemi. Jak projekt probíhá a proč se zapojit hned teď Zatím jsme na úplném začátku – většina práce teprve přijde. Proto je výhodné: Přidat se k nám už ve fázi nula, abyste si prošli celým procesem stavby strategie – od prvních kódů pro backtesting, přemýšlením nad nuancemi až po optimalizaci a ostré nasazení. Samozřejmě hned od startu přitom můžete využívat už existující nástroje, například hotovou breakout strategii, kterou jsme v Trading Room s úspěchem vyvinuli minulý rok (k dispozici i s autotraderem). Podrobnosti o tom, co v Trading Room naleznete, popisujeme na stránce informace o Trading Room. Vstřebávat informace tak, jak budou prezentovány. Proces vytváření strategie není hotový kurz. Nejde o typickou výuku. Jde o pracovní skupinu probíhající formou diskuze v uzavřeném diskuzním fóru, kterou vedu za cílem vytvořit si další nástroj pro vlastní obchodování. Účastníci skupiny pak benefitují tím, že se mohou z vývoje učit, ovlivňovat jej a využívat plody práce. Zkušenosti s vývojem předchozího systému intradenního breakoutu ukazují, že dotáhnout projekt do vlastního reálného obchodování a lépe vše pochopit mají ti obchodníci, kteří se účastnili celého procesu. Přestože lze očekávat, že za cca 3 měsíce budeme mít první verze kompletního systému a začneme pracovat na finalizaci automatizace, nejde jednoznačně odhadnout, jak dlouho budeme na tématu pracovat. V případě zájmu o zapojení doporučuji roční předplatné Trading Room, protože za tu dobu by měla být strategie plně vyvinutá i implementovaná a vy můžete postupně vstřebat a vyzkoušet všechny změny, které v projektu přijdou. Navíc jen v ročním předplatném sdílíme nástroje pro automatizaci obchodování u Interactive Brokers. Projekt i pro úplné začátečníky Pokud vás láká systematické obchodování, ale zatím tápete, pak vás zapojení do Trading Room může mílovými kroky posunout vpřed. Jednak v Trading Room získáte přístup k výukové části webináře Profitabilní obchodování A do Z, kde vám vysvětlím potřebné základy. Všechny skripty, které budeme používat, jsou v otevřené formě. Není nutné znát programování – stačí si kódy stáhnout a naučit se je spouštět. Každý krok a vychytávku rozebíráme na uzavřeném fóru, takže pokud vám není něco jasné, stačí se zeptat. Účast vám přinese konkrétní automatizované systémy, se kterými můžete začít pracovat. Plně hotový je intradenní breakout, postupně přibude aktuálně vyvíjený systém intradenního momenta (plus získáte přístup ke všem nástrojům běžně nabízených v Trading Room). Žádná potřeba dalšího softwaru Systém vyvíjíme v bezplatném jazyce Python a kódy jsou distribuovány v otevřené podobě. Pro samotný trading systému není znalost Pythonu potřeba (pokud se ale rozhodnete se i v této oblasti posouvat, můžete se na Finančníkovi Python naučit v TechLabu). V Pythonu bude vyvinut jak backtester, tak nástroje pro autotrading. S tímto bezplatným nástrojem si tak budeme moci otestovat vlastní nuance systému (případně si jej dále upravovat) a také obchodovat. Podporovat budeme dva brokery: Darwinex Zero – pro obchodování bez vlastního kapitálu Interactive Brokers – nástroje pro automatizaci s Interactive Brokers sdílíme jen v rámci ročního předplatného. Cena zapojení do skupiny a proč se členství vyplatí Trading Room je placená skupina, protože nabízí profesionální prostředí, ve kterém pracujeme s nástroji a přístupy reálně generujícími peníze. Typický retailový obchodník v trzích ztrácí, protože není schopen obchodovat systematicky. V Trading Room je vše postaveno na systematičnosti a opakovatelnosti. Už jen pokud vám sdílené know-how pomůže vygenerovat 15 % zisku ročně při účtu 10 000 dolarů, tak se vám vzdělání zaplatilo. Většina obchodníků ve skupině přitom obchoduje s násobně většími účty. Vyvíjené intradenní strategie (intradenní breakout a momentum) i kódy vám zůstanou i po ukončení členství. Nejde o žádný blackbox, který po odhlášení přestane fungovat. Shrnutí: Kam se s projektem posunete Naším cílem je začít obchodovat diverzifikované intradenní portfolio dvou strategií – intradenní breakout (již hotovo) a intradenní momentum (aktuálně startujeme vývoj). U obou strategií jsou ve skupině diskutována pravidla systémů a sdíleny nástroje pro automatizaci. Při zapojení do projektu můžete očekávat, že se stanete reálnými systematickými intradenními tradery. Prakticky okamžitě můžete začít obchodovat strategii intradenního breakoutu. S velkou pravděpodobností budete moci v průběhu roku do arzenálu přidat další strategii intradenního momenta. U té připomínáme, že jde o výzkumný projekt, nikoliv hotový kurz. V tuto chvíli tedy nikdo netuší, kam přesně nás projekt dovede. Ale i kdyby nebyla na konci projektu hotová nová konkrétní strategie (což se mi nejeví jako příliš pravděpodobné), tak se minimálně všichni hodně naučíme. Pokud tedy hledáte funkční cestu, jak systematicky intradenně obchodovat, anebo začínáte úplně od nuly a chcete se vše naučit v jednom uceleném balíku, přidejte se k nám do Trading Room. Věřím, že projekt intradenního momenta bude skvělým doplněním existujících systémů a pomůže vám posunout se v tradingu o velký kus kupředu. Do skupiny se registrujete na stránce Trading Room – zaměřeno na praxi portfolio obchodování.-

- 3

-

-

- intradenní obchodování

- momentum

- a 2 další

-

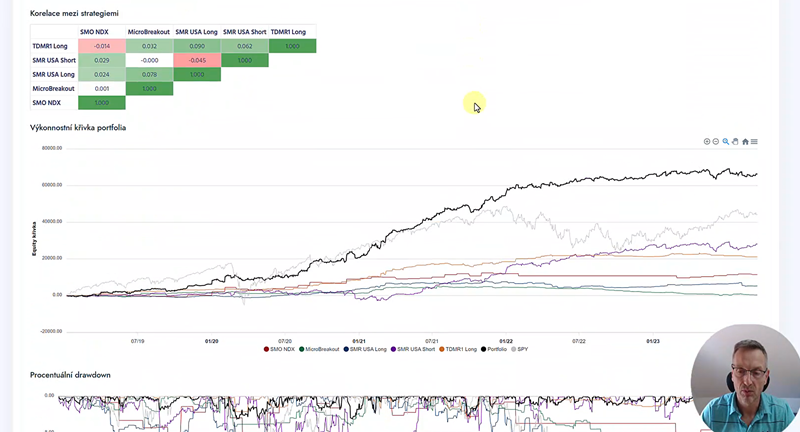

Základem mého živého obchodování je jednak stavba mechanických systémů, ale zejména jejich skládání do portfolií tak, aby systémy optimálně využívaly sdílený kapitál. Spolu s diverzifikací je to skutečně „svatý grál“ tradingu. Podívejte se, jak dnes tyto informace analyzuji pomocí nového Analyzátoru, který na Finančníkovi sdílím v Trading roomu. Přes 25 let praxe živého obchodování mě v trhu naučilo, že pokud chci s krátkodobými strategiemi v tak silně konkurenčním prostředí uspět, musím myslet a fungovat jinak než ztrácející většina. Konkrétně to znamená, že se v tradingu nezaměřuji na jednotlivé strategie, ale na portfolio. Tedy skupinu strategií, které jsou postaveny na různých principech. Jednotlivé strategie stavím jako co nejjednodušší (abych se vyhnul přeoptimalizaci) a nesnažím se je vytvářet tak, aby měly perfektní historickou výkonnostní křivku. Výkonnost a risk sleduji až na úrovni výsledného portfolia. Strategie navíc skládám do celku tak, aby byly schopny efektivně sdílet stejný kapitál (například když neobchoduje long strategie, obchoduje short strategie atd.), což neuvěřitelně přispívá k tomu, jak dobře může portfolio jako celek fungovat. Bohužel analýza portfolií s sebou nese vyšší nároky na software a práci s daty (většina retailových produktů vůbec s analýzou portfolií nepočítá). Což jistě v nemalé míře stojí i za tím, že mnoho začátečníků do této oblasti ani nenahlédne. Na Finančníkovi jsme poslední roky sdíleli řadu návodů, jak portfolia analyzovat, nicméně byly stále potřeba specifické nástroje typu python skriptů. Nyní máme konečně nástroj, který je snadno ovladatelný, nevyžaduje žádné pokročilé nastavení a plně reflektuje, jak se na trhy dívám. V Trading roomu jsme zpřístupnili modul Analyzátor. Ten nyní umožňuje vytvářet vlastní portfolia se sdílených strategií, brzy přibude i možnost nahrávání vlastních obchodů. Modul je přístupný účastníkům skupiny Trading Room, ale pro inspiraci, jak vše funguje, publikuji jeho video představení. I v něm si můžete udělat představu, jak silný nástroj kombinace systémů do portfolií představuje. Analyzátor budeme používat také v novém běhu Workshopu profitabilního obchodování od A do Z, který startuje 2.10.2023.

Základem mého živého obchodování je jednak stavba mechanických systémů, ale zejména jejich skládání do portfolií tak, aby systémy optimálně využívaly sdílený kapitál. Spolu s diverzifikací je to skutečně „svatý grál“ tradingu. Podívejte se, jak dnes tyto informace analyzuji pomocí nového Analyzátoru, který na Finančníkovi sdílím v Trading roomu. Přes 25 let praxe živého obchodování mě v trhu naučilo, že pokud chci s krátkodobými strategiemi v tak silně konkurenčním prostředí uspět, musím myslet a fungovat jinak než ztrácející většina. Konkrétně to znamená, že se v tradingu nezaměřuji na jednotlivé strategie, ale na portfolio. Tedy skupinu strategií, které jsou postaveny na různých principech. Jednotlivé strategie stavím jako co nejjednodušší (abych se vyhnul přeoptimalizaci) a nesnažím se je vytvářet tak, aby měly perfektní historickou výkonnostní křivku. Výkonnost a risk sleduji až na úrovni výsledného portfolia. Strategie navíc skládám do celku tak, aby byly schopny efektivně sdílet stejný kapitál (například když neobchoduje long strategie, obchoduje short strategie atd.), což neuvěřitelně přispívá k tomu, jak dobře může portfolio jako celek fungovat. Bohužel analýza portfolií s sebou nese vyšší nároky na software a práci s daty (většina retailových produktů vůbec s analýzou portfolií nepočítá). Což jistě v nemalé míře stojí i za tím, že mnoho začátečníků do této oblasti ani nenahlédne. Na Finančníkovi jsme poslední roky sdíleli řadu návodů, jak portfolia analyzovat, nicméně byly stále potřeba specifické nástroje typu python skriptů. Nyní máme konečně nástroj, který je snadno ovladatelný, nevyžaduje žádné pokročilé nastavení a plně reflektuje, jak se na trhy dívám. V Trading roomu jsme zpřístupnili modul Analyzátor. Ten nyní umožňuje vytvářet vlastní portfolia se sdílených strategií, brzy přibude i možnost nahrávání vlastních obchodů. Modul je přístupný účastníkům skupiny Trading Room, ale pro inspiraci, jak vše funguje, publikuji jeho video představení. I v něm si můžete udělat představu, jak silný nástroj kombinace systémů do portfolií představuje. Analyzátor budeme používat také v novém běhu Workshopu profitabilního obchodování od A do Z, který startuje 2.10.2023.-

- 3

-

-

- portfolio

- přeoptimalizace

- a 1 další