Mé workflow vývoje intradenních systémů

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám.

Obsah článku:

Jak na intradenní obchodní systémy?

Vývoj systémů na denních datech

Intradenní stop-lossy na denních datech

Prototypování systémů vs. jemné testování

Ukázka workflow

Závěr

K příspěvku mě dovedl tento dotaz v Trading Room:

Jak na intradenní obchodní systémy?

Předně žádná cesta v rámci intradenního obchodování nebude bez práce. Tedy samozřejmě kromě té, kdy si koupíte nějaký zázračný software, kde vám po stisknutí tlačítka začne sám připravovat zaručeně robustní AOS.

Sám na podobné zázraky nevěřím, a tak nezbývá než investovat čas do ručního testování různých nápadů, ze kterých následně tvořím reálné „idea first“ obchodní systémy.

Potíž s intradenními systémy je především v tom, že pracujeme s ohromným množstvím dat. Bez ohledu na zvolený software je vše výrazně pomalejší, náročnější na hardware a do velké míry i na know-how. S jemnými intradenními daty lze vymýšlet násobně více taktik než na denních datech, což s sebou přináší i výrazně vyšší riziko přeoptimalizace, chyb v kódech či v následném automatizovaném obchodování.

Osobně se mi tak osvědčilo vyvíjet intradenní systémy na denních datech.

Vývoj systémů na denních datech

Denní data obsahují informace o otevírací a uzavírací ceně, denní minimální ceně a denní maximální ceně. S denními daty se proto pracuje velmi efektivně – za rok máme přibližně 250 úseček. Pracovat pak lze v programech, jejichž ovládání známe ze swingového obchodování (např. Amibroker).

Ovšem jak na denních datech vyvíjet intradenní systémy? Tím, že nevidíme „dovnitř“ denních úseček, tak pochopitelně můžeme vyvíjet jen určité typy intradenních systémů. Například jednoduché breakout či mean reversion systémy vycházející z denní otevírací ceny či jiného fixního bodu denních grafů.

Nemůžeme tak například vytvářet obchodní systém obchodující průlom např. 5minutového otevírací rozpětí popisovaného v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Z mé zkušenosti to ale tolik nevadí. Protože i jen na denních datech lze najít mnoho funkčních intradenních přístupů (sám jsem takto dříve vyvinul Finwin, který dnes obchoduji řadu let).

Intradenní stop-lossy na denních datech

Největším úskalím při vývoji intradenních obchodních systémů na denních datech jsou stop-lossy. Na denních datech nevidíme „dovnitř“ úseček a jen těžko se odhaduje, jestli byla u obchodu dříve zasažena úroveň stop-lossu, vstupu či výstupu.

Osobně tak začínám s vývojem strategií s velmi vzdáleným, nebo žádným stop-lossem. Ve svých systémech často pracuji s indikátorem ATR a jedním z typických příkladů vzdáleného stop-lossu je 1xATR. Takový už bývá spolehlivě identifikovatelný i na denních grafech.

Ve svých testech tak chci nacházet strategie, které relativně stabilně fungují i s velkými stop-lossy. A teprve až takovou strategii objevím, otestuji ji na intradenních datech.

Prototypování systémů vs. jemné testování

Svou práci tak můžu rozdělit do dvou základních kroků:

Prototypování systému na denních datech

Finální backtest hotového prototypu na intradenních datech

Pokud jste vývoj intradenního systému nikdy nezkoušeli, možná nevidíte v rozdělení práce do zmíněných bodů žádný zásadní benefit.

Pro mě tam rozdíl je – především v efektivitě. Nejsem programátor a s jakýmkoliv skriptováním bojuji. A skriptování na intradenních datech je pro mě násobně náročnější než na denních. Při hledání nových obchodních přístupů testuji průběžně řadu různých myšlenek. Mohu například zkoumat signály vycházející z korelace či divergencí trhů, sezonality, market internals a podobně. Podobné testy mám na denních grafech hotové velmi rychle.

A pokud vypadá nějaká myšlenka nadějně, tak teprve potom věnuji pozornost přípravě intradenního kódu, pro který nejčastěji používám TradeStation či Python. V momentě, kdy vím, co přesně potřebuji naskriptovat, už to nemusí být tolik složité.

Ve finálních testech s intradenními daty navíc první backtesty provádím se vzdáleným stop-lossem podobně, jako jsem to dělal ve fázi prototypování. A logicky bych měl dostávat podobné výsledky, čímž si ověřuji funkčnost svých kódů.

Ukázka workflow

Na denních datech testuji různé myšlenky. Jedním z dobrých směrů může být například intradenní breakout na akciovém indexu. Např. Nasdaq 100. Breakout systém má v principu jednoduchou konstrukci. Vezmeme nějaký počáteční bod – např. denní open, poslední close, nejvyšší high za posledních x dnů a podobně, přidáme k bodu určitou vzdálenost (sám rád pracuji s násobkem ATR), a pokud trh tuto úroveň překoná, zaznamenáme long breakout a držíme pozici do dosažení profitargetu či do konce dne. Pokud se trh obrátí, vystoupíme na stop-lossu. Jak jsem zmínil, u prototypů podobných systémů na denních grafech používám vzdálený stop-loss (např. 1xATR).

Testy na uvedené úrovni jsou např. v Amibrokeru velmi jednoduché s tím, že do popsané kostry systému budete chtít zakomponovat pravděpodobně ještě nějaký „filtr“. Bez toho nebude systém reálně obchodovatelný.

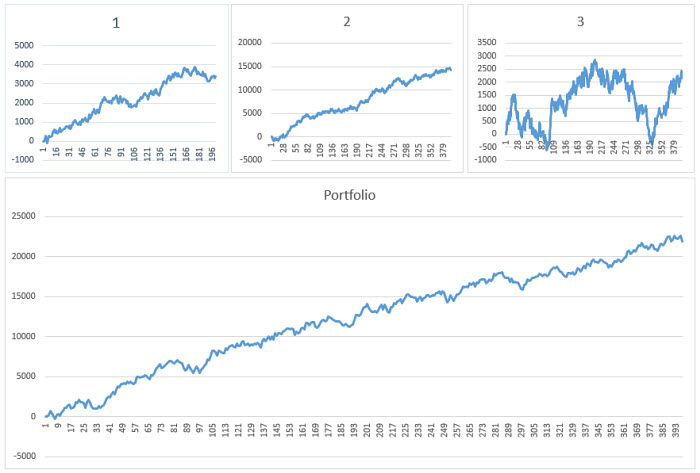

A takto může vypadat výsledek prototypu:

Pro ilustraci jsem zobrazil equity křivku prototypu „long intradenní breakout v Nasdaq 100“ vytvořenou pouze z denních úseček (modrá barva) vs. finální backtest s využitím intradenních dat (oranžová barva).

Equity křivky nejsou úplně stejné zejména proto, že v tomto případě intradenní backtest probíhal v Pythonu, kde se mi trochu jinak počítá ATR než v Amibrokeru. Podobné detaily nejsou z mé zkušenosti podstatné, protože ve finálním živém obchodování se do procesu živého obchodování na burze stejně dostává určitý prvek náhody.

Ale to podstatné je jistě patrné – prototyp se vzdáleným stop-lossem (1xATR) odpovídá finálnímu intradennímu backtestu.

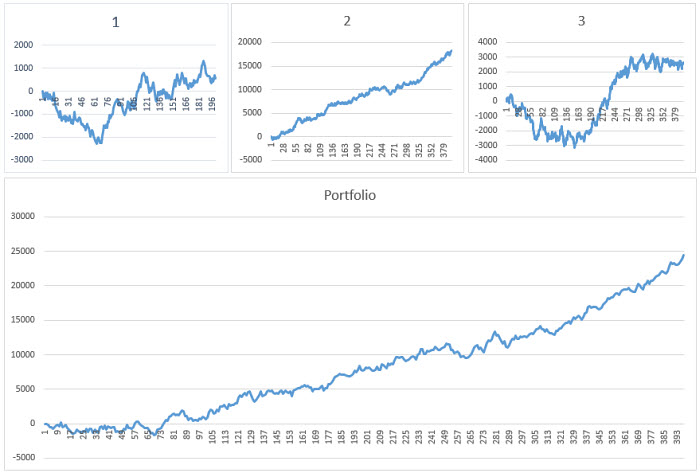

Funguje to samozřejmě i na delší historii dat:

Finální myšlenku pak už ladím v samotném intradenním backtesteru. Zde zejména testuji jemnější práci s bližšími stop-lossy. Protože ty z mé zkušenosti nelze na denních datech používat – vedou k příliš optimistickým závěrům.

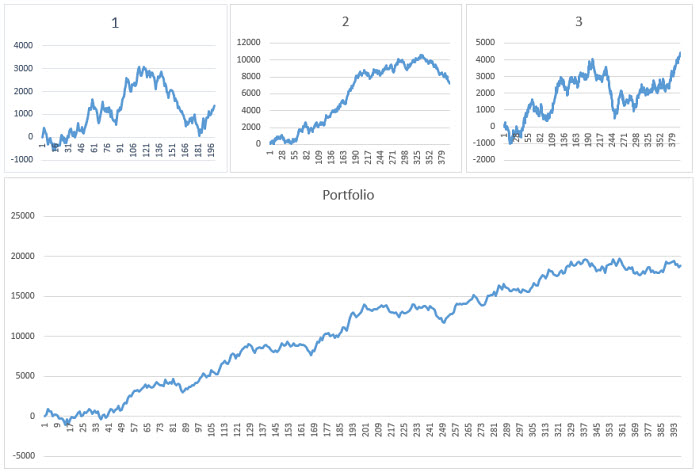

Dobře je to patrné na tomto screenshotu:

Zde jsem v prototypu na denních datech snížil stop-loss na 0,4x ATR (modrá linka) a následně provedl stejný backtest na intradenních datech (oranžová linka). Je zde patrné, že pokud bychom malý stop-loss použily už v prototypu pracujícím s denními daty, budou naše závěry z backtestu příliš optimistické.

Závěr

Dnešní tip ukazuje, že pokud budete určitý typ intradenních systémů prototypovat na denních datech, můžete se poměrně dobře na výsledky spolehnout za předpokladu, že budete pracovat se vzdálenějšími stop-lossy (např. 1xATR).

Pokud se tak chcete do vývoje intradenních systému pustit, můžete začít právě na denních datech. A teprve až budete mít hotový funkční prototyp (jakože najít obchodní systém trvá určitě týdny až měsíce), pak už není zas takový problém konkrétní jednu finální myšlenku převést do příslušného intradenního backtesteru (např. s použitím TradeStation).

Jinými slovy – není třeba se od počátku stresovat z potřeby ovládnutí dalšího softwaru. Ale je možné začít na stejném softwaru, který používáte pro analýzy denních grafů a teprve, až budete mít jasnou představu o potenciálním intradenním obchodním systému (podloženou funkčním prototypem) tak řešit, jak systém finálně otestovat na intradenních datech.

Jak na dobré výstupy – lekce z FIMS

V pondělním článku Technická analýza pro nováčky 6: Jak plánovat výstupy? připravil Tomáš důležité informace o základním plánování výstupů v intradenním obchodování. V tomto článku téma rozvedu z pohledu mé praxe se systémem FIMS.

Jednoznačně se mohu podepsat pod význam občasných větších profitů – tedy obchodů s pozitivním RRR. Právě podobné situace jsou ty, které posouvají náš účet tím správným směrem.

Osobně neobchoduji v rámci FIMS s fixním RRR. Tedy že bych například do obchodu vstupoval se stop-lossem 100 dolarů a očekával zisk 200 dolarů. S takovým přístupem je možné v tradingu začínat, kdy se každý začínající trader musí posouvat postupně a nesnažit se zvládnout všechny disciplíny obchodování najednou. Časem je však třeba začít rozumět tomu, že trhy jsou „jen“ o chování davu nakupujících a prodávajících, kteří mají pokaždé trochu jinou dynamiku, a tudíž jednotlivé vstupy vyžadují trochu jiný ideální risk a nabízejí jiný potenciál.

Obchodování s hlavním momentem je tak jeden z velmi silných přístupů, se kterými řídím své pozice a výstupy. Jak ukazuji na kurzu, ale hodně i ve veřejně dostupných článcích a videích na Finančníkovi, své pozice řídím na základě orderflow. To je téma poměrně komplexní, ale v zásadě se vše odvíjí od jednoduché logiky. Do trhu vstupuji s očekáváním určité reakce. Například nástup nakupujících, kteří začnou tlačit cenu vzhůru. Pokud vstoupím long, ovšem nakupující se neobjeví – pozici opouštím. Například s malým ziskem, B/E či s malou ztrátou. Pochopitelně, že občas inkasuji ztrátu na základním stop-lossu, ale snažím se, aby těchto situací nebylo příliš.

RRR tak pro mě nepředstavuje fixní proměnnou, ale dynamickou za určité období. Zpětně chci vidět, že obchoduji pro větší průměrný zisk, než je má průměrná ztráta.

A jak dosahovat větších profitů v trzích, ve kterých nikdy nevím, co bude v následující minutě? Snažím se držet ziskových pozic, co to jen jde. Tedy dokud v trhu vnímám momentum. To se mi vesměs daří jen pokud dobře vstoupím.

Vstupy a výstupy jsou velmi propojené. Nelze špatně vstupovat a myslet si, že budeme vydělávat. Zde jsou základní tipy, které ze své praxe mohu k výstupům doporučit:

Dobrá lokalita vstupu je základ

Proto si v rámci FIMS děláme přípravy. Chceme vstupovat jen do míst nabízející vysokou pravděpodobnost, že se k našemu vstupu připojí další obchodníci. Pro orientaci v trhu používejte různé referenční body a čím více se jich na určité ceně shoduje, tím sebevědomější pak můžeme být v řízení pozice.

Pokročilejší aplikace spočívá v aplikování různého position sizingu u situací, které nemají vysokou frekvenci, ale zato nabízejí vysokou pravděpodobnost.

Například v rámci FIMS mentoringu ukazuji své živé vstupy na trzích NQ/YM. Sám obchoduji i další trhy s různým position sizingem, ale pro potřeby výukových ukázek a videí vesměs jedu v trzích NQ/YM s pozicí 4 kontraktů, které již nabízejí solidní prostor pro demonstrace řízení pozice. V prvním prosincovém týdnu 2013, na jehož konci tento článek připravuji, jsem měl jediné dva obchody s dvojnásobnou pozicí (8 kontraktů). Oba zároveň představovaly vstupy do nejzajímavějšího momenta (v rámci toho, co trhy aktuálně nabízejí).

Proč jsem zvednul pozici zrovna u těchto jediných dvou vstupů? Z pohledu obchodního plánu jsem vstupoval ve velmi dobré lokalitě nabízející pro mě solidní potenciál momenta. A to přesto, že jeden vstup byl reverzní a druhý trendový.

Spolu s dobrou lokalitou vstupu je pro mne důležitá samotná vstupní cena. Opět se může zdát, že pár ticků na vstupu nemá žádnou souvislost s velikostí targetů, osobně však nemám tuto zkušenost. Pokud se mi podaří dobře vstoupit (například blízko high/low swingů), mám mnohem lepší možnosti v řízení pozice. Vesměs vyberu část pozice na prvním targetu a mohu si dovolit přitáhnout stop-loss a stále dát pozici dostatek prostoru. Mám tak výrazně vyšší šanci, že se obchod dostane ke vzdálenějším targetům.

Daní za toto je fakt, že mi některé vstupy utečou. Musím říct, že toto mě však v daytradingu netrápí, neboť zajímavých obchodních příležitostí mám většinu seancí dostatek.

S ohledem na vstup blízko horní hrany konsolidace si mohu dovolit likvidovat první target (zde 2 kontrakty) v oblasti odpovídající cca RRR 1:1 předtím, než se trh případně odrazí od hrany konsolidace zpět vzhůru. Zároveň si poskytuji solidní prostor pro případné vzdálenější targety po proražení konsolidace. Vzdálenější targety mám v trhu jen "odložené". V průběhu života obchodu s nimi dále pracuji – nevystupuji na fixních targetech.

Nakonec jsem pozici likvidoval takto postupně s tím, že poslední část pozice jsem trailoval, což je opět dobrý způsob, jak dosáhnout na co nejvzdálenější targety.

Poslední základní nástroj, který mně velmi pomáhá počkat si na vzdálenější targety, je analýza orderflow. A to opět zejména v oblasti vstupu, kde je sledování obchodu nejkritičtější. Zasahování vzdálenějších targetů je otázkou pravděpodobností. Trhy se jednoduše buď dostatečně rozjedou, či nikoliv. To jestli se rozejdou, bude záležet na tom, zdali se k pohybu přidá dostatek dalších obchodníků a kde jim jiní obchodníci vstoupí do cesty. Tedy nic, co bychom sami dokázali ovlivnit. Z mého pohledu je tak klíčová bitva především v oblasti vstupu. První targety ukončuji poměrně brzy (přibližně ve stejné vzdálenosti, co mám svůj bezpečnostní fixní stop-loss) a pak nechávám do hry vstupovat dlouhodobé pravděpodobnosti. Ty jsou ovšem napojeny na edge, který obchodujeme – nezapomeňte, že trhy se jednoduše „samy nerozjedou“. Vždy je potřeba palivo v podobě agresivních nákupů (pro růst) nebo agresivních prodejů (pro pokles) a tato orderflow s vyšší pravděpodobností přicházejí v místech, které je logické pro obchodníky zadávající své příkazy. Proto je z mé zkušenosti tak důležité začít vzdálenější targety jemně plánovat od správného místa, kde do trhu vstupujeme.

Intradenní obchodování – jak vydělat peníze v 2023/2024

Úvod a obsah

Intradenní obchodování, kterému se běžně říká také daytrading, znamená nákupy a prodeje různých finančních nástrojů (nejčastěji futures kontraktů, akcií, opcí nebo forexu) v průběhu jednoho dne. Intradenní obchodníci těží z krátkodobých pohybů cen odehrávajících se v řádu minut či hodin. Intradenní obchodník uzavírá pozici před koncem obchodní seance, nemusí se tak strachovat o vývoj ceny v průběhu noci. Vyšší frekvencí obchodů a využitím páky může dosahovat nadstandardních výnosů.

Intradennímu obchodování se na každodenní bázi věnuji přes 20 let. V tomto článku jsem pro vás připravil shrnutí, co mi v daytradingu funguje, na co si dát pozor a s čím dnes vydělat lze a s čím již ne.

V článku naleznete následující témata:

Základy intradenního obchodování

Co přesně znamená intradenní obchodování?

Kolik si vydělá intradenní trader?

Proč intradenně neobchoduje každý, když je to tak výdělečné?

Jak konkrétně se dá intradenně obchodovat?

Jak s intradenním obchodováním začít?

Tipy pro intradenní obchodování

Vhodné trhy pro daytrading: jak je vybrat?

Jaká je minimální velikost účtu?

Jak na intradenní obchodování coby full time job?

Jakou techniku pro intradenní obchodování a kolik monitorů?

Strategie pro intradenní obchodování

Intradenní obchodování breakoutů (průrazů)

Obchodování intradenní mean reversion

Intradenní obchodování fundamentů

Obchodování order flow

Intradenní obchodování arbitráží

Jak se vyvarovat pastem spojeným s intradenním obchodováním

Začněte pomalu a co efektivněji

Připravte se na průběžné změny trhů

Zaměřujte se na detaily a evidenci

Neklaďte důraz na schopnost predikce trhu

Jak vydělat peníze v 2023 intradenním obchodováním?

Základy intradenního obchodování

Co přesně znamená intradenní obchodování?

Jde o shrnující pojem jakéhokoliv stylu tradingu, kde se pozice nedrží přes noc. Intradenní obchodování zahrnuje jak scalping, kde se pozice drží spíše vteřiny, ale i taktiky, kdy se obchody drží hodiny. Své pozice intradenní trader uzavírá nejpozději na konci obchodního dne.

Kolik si vydělá intradenní trader?

Intradenní obchodování patří teoreticky k nejziskovějším obchodním stylům. Výdělky jsou neomezené a nejlepší intradenní obchodníci dokáží vytvořit profit i stovky procent ročně. Podstatné je, že při intradenním obchodování se lépe řídi risk, kdy například v akciích nehrozí riziko nočního gapu a obchodní kapitál se „otáčí“ rychleji (navíc často s využitím páky). Mé intradenní strategie tak mají podstatně vyšší sharpe ratio (dávající do poměru výnos a risk) než swingové obchodování.

Proč intradenně neobchoduje každý, když je to tak výdělečné?

Především proto, že reálný intradenní trading je skutečně náročný a v praxi se věci mají jinak, než vypadají v teorii. Drtivé množství informací dostupných na internetu, jak úspěšně intradenně obchodovat, nefunguje a většina obchodníků, kteří intradenní obchodování zkusí, jen ztratí peníze. Úskalí je mnoho. Při ručním intradenním tradingu jsou zde opravdu vysoké nároky na psychiku obchodníka. A jelikož lidé nejsou stroje, vesměs se obchodníci jednou neudrží a často obchodují mimo původní plány. Intradenní obchodování bývá mnohem dražší (díky skluzům v plnění), než ukazují backtesty a obchodníci kvůli tomu nakonec ztrácejí peníze, přestože základní edge funguje. Mnoho začátečníků pak také skončí kvůli příliš vysoké páce.

Jak konkrétně se dá intradenně obchodovat?

Obchodovat lze skutečně různě. Nejčastěji budete nacházet obchodníky, kteří obchodují breakouty (proražení určitých cenových úrovních), mean reversion (odraz od vybraných cenových úrovní) a obchodníky vyhodnocující orderflow (tok objednávek). Přičemž podobné strategie lze aplikovat na různé trhy (např. e-mini futures, akcie, etf, crypto, forex) a na různé časové rámce – lze sledovat minutové grafy, vteřinové grafy, půlhodinové grafy, různé speciální grafy, jako je například renko atd. Co se konkrétních nástrojů týče, i zde budete nacházet kombinace všeho možného. Hodně obchodníků pracuje s čistými cenovými grafy (tzv. price action), řada jiných bude používat indikátory, najdete i tradery, kteří budou pracovat pouze s nástroji hloubky trhu (tzv. DOM) a sledovat dynamiku toku objednávek.

Intradenní obchodování lze dělat ručně, kdy obchodník sedí před počítači, sleduje obrazovky monitorů a ručně obchoduje vybrané situace. Nebo automatizovaně, kdy se strategie připraví do mechanické podoby a v trhu obchodujeme strategii jako tzv. AOS – automatizovaný obchodní systém.

Jak s intradenním obchodováním začít?

Rychlé obchodování je z mnoha důvodů přitažlivé pro začínající obchodníky a v této oblasti tak naleznete nejvíce „balastu“. Všude lze zakoupit líbivé plány, které vás budou v konečném důsledku stát jen čas a peníze. Jelikož jde o nejnáročnější styl obchodování, začněte se učit jen od těch, u kterých máte jistotu, že sami používají funkční metody. Nesmiřte se s hypotetickými ekvitními křivkami vytvořenými v Excelu nebo grafickém editoru. Chtějte vidět výpisy z brokerských platforem, požadujte v procesu výuky maximální transparentnost (vidět plnění jednotlivých obchodů atd.). Trh je v tomto směru opravdu nemilosrdný a ani velká jména zahraničních autorů knih přednášejících na konferencích a tváře „top traderů“ smějících se z inzerátů brokerů absolutně nic neznamenají. Buďte v oblasti vašeho průzkumu opravdu důkladní a nenechte se odbýt. Daytrading není tolik o zásadním know-how v oblasti predikce trhů, ale spíše o pilování drobných nuancí (precizní exekuce, stabilní psychika, rychlost atd.) a měli byste si být jisti, že to, co se plánujete učit, skutečně v aktuálních podmínkách trhů může fungovat.

Osobně bych začal intradenně obchodovat spíše pomaleji (držet pozice delší minuty až hodiny) a jakmile najdete někoho, kdo obchoduje s transparentními výsledky a je ochotný se o své know-how dělit, je čas vrhnout se do studia a připravit se na roky dřiny.

Mějte před tímto směrem tradingu respekt a přistupujte k němu tak, že jde skutečně o to nejtěžší, s čím můžete na burze uspět. To platí zejména pro ruční intradenní obchodování. U mechanického obchodování je výhodou, že jsou výsledky a instrukce jednoznačně replikovatelné.

Tipy pro intradenní obchodování

Vhodné trhy pro daytrading: jak je vybrat?

Pro intradenní obchodování je klíčové, aby bylo obchodování daného trhu co nejlevnější. A to jak z pohledu brokerských poplatků, tak spreadu. Spread představuje často přehlížený, ale velmi výrazný náklad obchodování. Jde o rozdíl mezi ask a bid cenou – tedy určuje, za jakou cenu můžeme nakoupit a prodat. Intradenně chceme obchodovat trhy, které jsou dostatečně likvidní. Takové mívají rozdíl mezi ask a bid cenou nejnižší. V některých trzích se může spread měnit (rozšiřovat) v závislosti na dění v trhu a obchodování v klíčové momenty (např. v době vyhlašování zpráv) může být velmi drahé.

Důležité také je, aby se trh dostatečně hýbal – měl dostatečnou volatilitu. Pozice jsou v intradenním obchodování drženy relativně krátce. Přesto musí být průměrný profit dostatečný, aby pokryl náklady spojené s pozicí. Proto lépe fungují intradenní strategie v trzích, které se více hýbou – jsou volatilnější. Například v akciových indexech jsou pro mě profitabilnější strategie obchodované na indexu Nasdaq 100 než na S&P 500, protože prvně jmenovaný je volatilnější.

Osobně se snažím vybírat intradenní strategie a obchodované trhy tak, aby velikost zbacktestovaného průměrného obchodu byla několikanásobně vyšší, než jsou náklady, kterým budu čelit. Tedy spreadu a komisím. Například pro daytrading používám e-mini ES – futures kontrakt na akciový index S&P 500, kde nejmenší pohyb cenového grafu (tzv. tick) má hodnotu 12,5 dolarů. Brokerský poplatek za zobchodování trhu bude cca 3 dolary RT (round turn) podle brokera. Při obchodování budu mít patrně alespoň jednou tzv. skluz v plnění, vstoupím/vystoupím do obchodu hůře alespoň o tick (hodnota 12,5 dolarů) a náklady na jediný obchod tak budou nejméně cca 15,5 dolarů, pravděpodobně více (skluz může být jak při vstupu, tak výstupu). V podobném trhu budu chtít obchodovat strategie, které mají dlouhodobý průměrný obchod (po odečtení komisí a skluzu) alespoň cca 50 dolarů. Velikost průměrného obchodu je jeden z významných faktorů, který mi pomáhá vybrat jak obchodovatelnou strategii, tak trh.

Dalšími faktory výběru trhu může být časová zóna, ve které se trh obchoduje, měna a dostupná finanční páka.

Osobně nejvíce obchoduji intradenně strategie na akciové indexy, a to s použitím futures kontraktů. K dispozici jsou jak mini kontrakty, tak mikro kontrakty. Pro intradenní strategie používám i volatilnější akcie. Pro výběr volatilnější akcie se mi osvědčilo používat poměr ATR/C – průměrný denní rozkmit vs. cena trhu.

Řada obchodníků daytraduje i forex a krypto. Výběr v tomto ohledu záleží především na tom, jestli budete preferovat burzovní trhy s vyšší regulací (jako to dělám já) nebo nikoliv.

Jaká je minimální velikost účtu?

Technicky lze intradenně obchodovat s velmi malým účtem třeba i několika set dolarů. Prakticky to ale závisí na parametrech konkrétní strategie. Je potřeba dobře spočítat risk, s jakým se budeme v trhu potýkat (a každé obchodování je spojené s riskem, bez toho nemůžeme vydělat) a nastavit jeho úroveň tak, abychom riskovali jen rozumnou míru kapitálu. V intradenním obchodování je rozumné riskovat max. 2 % na obchod a obchodovat systémy s drawdownem do cca 30 %. To jsou ale jen vodítka. Podrobnější vysvětlení problematiky na příkladu konkrétní intradenní strategie naleznete v článku Breakout trading a řízení rizik (komodity vs. ETF vs. CFD). Jednoznačně platí, že nejvíce obchodníků v tradingu prodělává proto, že obchodují s neadekvátním riskem. Riskují příliš mnoho vůči kapitálu, který mají na účtu. A buď jim reálně sérií ztrát dojdou peníze, nebo vyčerpají psychický kapitál (nemohou hloubku ztrát dále snášet).

Jak na intradenní obchodování coby full time job?

Hodně začínajících traderů chce obchodovat „na plný úvazek“. Vydělávat si jím na živobytí. To je reálné, ale jen při splnění mnoha podmínek, které je třeba promyslet.

Například musíme nastavit obchodování tak, abychom byli schopni stejnými metodami obchodovat více kapitálu a zároveň se po letech práce neodrovnali psychicky. V tomto směru je dobré správně se rozhodnout mezi ručním a automatizovaným obchodováním. Osobně obchoduji již jen automatizovaně, kdy nemusím s trhy trávit čas (ten o to více věnuji přípravě strategie) a mechanické strategie dokáží bez emocí pracovat jak s mým vlastním kapitálem, tak kapitálem, který spravuji.

Každý full time job představuje dlouhodobý úvazek. Daytrading v tomto není výjimkou. Je proto dobré zvážit, jak přesně si takové zaměstnání představujeme.

Jakou techniku pro intradenní obchodování a kolik monitorů?

Typickým stereotypem daytradera je člověk sedící před několika velkými monitory s grafy. Jistě budete taková videa nacházet na TikToku, ale jsem přesvědčený, že tímto způsobem peníze vydělá v domácím prostředí skutečně málokdo. Kolik uspokojení může navíc člověk získat sezením a hypnotizováním monitorů roky svého života? Také jsem tuto cestu vyzkoušel a nikomu bych ji jako finální formu tradingu nedoporučil. Pro intradenní obchodování vám stačí naprosto běžné vybavení kancelářského typu, a pokud máte pocit, že je to „málo“, patrně si daytrading představujete jako něco, co není.

Strategie pro intradenní obchodování

V intradenním obchodování lze uplatnit různé taktiky. Nejvyužívanější bych rozdělil do pěti skupin. Obchodování průrazů (breaoutů), obchodování návratů k běžné hodnotě (mean reversion), obchodování fundamentů (zpráv), obchodování orderflow, obchodování arbitráží.

Intradenní obchodování breakoutů (průrazů)

Strategie vstupuje poté, co trh prorazí určitou oblast a profituje, pokud bude trh pokračovat ve směru breakoutu. Úrovně průrazu stanovují různí obchodníci různě. Lze používat jednoduché price action taktiky, jako je zakreslování S/R úrovní, různých trojúhelníků či další cenové patterny. Mechaničtí obchodníci často obchodují průrazy otevíracího rozpětí – například první půlhodiny obchodování nebo i kratších rozpětí. Popis konkrétní funkční mechanické strategie breakoutu otevíracího rozpětí naleznete v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Osobně nejvíce pracuji s průrazem oblastí definovaných volatilitou. Vypočítám si běžné rozpětí trhu (většinou s použitím indikátoru ATR) a vstupuji do obchodu poté, co trh proráží část tohoto rozsahu (například ½ ATR) a spekuluji, že se trhu podaří daný den dosáhnout např. plného běžného rozpětí (nebo toto rozpětí překonat).

Intradenní breakout strategie bude většinou pracovat s nižší úspěšností, ale vyšším poměrem risku/zisku. Je tak potřeba pracovat se stop-lossem, který omezí ztrátu v momentě, kdy jde o falešný průraz.

Nejběžnějším časováním výstupů intradenních breakoutů jsou konce obchodních seancí. Protože pokud se trhy dají do pohybu, pak zejména akciové indexy trendují nejčastěji až do konce dne.

Ukázka vstupu do dlouhého breakout obchodu v akciovém indexu S&P prostřednictvím mikro kontraktu MES tak, jak je to popisováno v pravidlech obchodního plánu intradenního breakoutu. Profitabilní výstup by v tomto případě byl na konci obchodní seance.

Obchodování intradenní mean reversion

Mean reversion trading lze s lehkou nadsázkou popsat jako opak obchodování průrazů. Obchodníci používají podobné nástroje jako u breakoutu, jen s tím rozdílem, že spekulují na odraz od dané úrovně.

Této obchodní taktice se často říká obchodování návratu k „běžné hodnotě“, což znamená, že obchodník vstupuje proti trhu, který se příliš rychle a příliš daleko vzdálil od ceny, kterou většina obchodníků vnímá jako férovou. Stává se to hlavně v reakci na nějakou zprávu, kdy lidé v emocích nakupují nebo prodávají a trhy na chvíli přestávají být efektivní.

Velmi dobře funguje mean reversion obchodování v akciích. Můžeme si vytipovat situace, kdy akcie velmi rychle během například první hodiny obchodování vytvoří pohyb, který se jinak tvoří celý den (mechanicky jej lze vyjádřit jako například plné ATR za posledních 5 dnů). Pak existují často vysoké pravděpodobnosti, že se pohyb trhu daný den vyčerpá a podobné situace je možné obchodovat. Sám mám takto vytvořen mechanický obchodní plán Finwin. Pokud trh na začátku dne prudce vystřelí vzhůru, jsem připraven akcii shortovat. Pokud cena akcie na začátku dne prudce padne, jsem připraven ji nakupovat.

Konkrétní pravidla obchodního systému diskutuji v tomto YouTube videu. To je součástí celé série videí, ve kterých jsem strategii stavěl:

V praxi obchoduji tak, že si na základě pravidel diskutovaných ve videu připravím několik desítek akcií, které mohu daný den obchodovat. Následně mi můj trading skript, který jsem si vytvořil v Pythonu, zadává limitní příkazy do trhu na předpřipravené úrovni s cílem vstoupit do maximálně 10 pozic. Takto vypadaly například pozice zadávané do obchodní platformy na začátku obchodní seance 15.11.2023:

V oranžovém boxu jsou předpřipravené limitní shorty akcií. Pokud k nim trh rychle dorazí, bude existovat vysoká pravděpodobnost vyčerpání trhu a cena se stáhne. Pozice držím do konce obchodního dne. Dole v bloku Zaměřujte se na detaily a evidenci je pak komentář, jak vypadala situace při uzavírání pozic.

Samozřejmě mean reversion lze stejně jako jakoukoliv jinou strategii obchodovat různě aktivně. Můžeme pracovat třeba s profit targetem, který pozici ukončí na bližších cenových úrovních a podobně.

Intradenní obchodování fundamentů

Intradenní obchodování je nejziskovější v momentech, kdy se ceny trhu hýbou. A to bývá nejčastěji v době, kdy se do trhu dostávají klíčové ekonomické zprávy. Na rozdíl od technických obchodníků, kteří se soustředí na grafy a cenové patterny, se obchodníci fundamentů zaměřují na ekonomické indikátory, politické události a zprávy, které mají potenciál významně ovlivnit trh – buď jako celek, nebo třeba i individuální akcie.

Jedním z přístupů je obchodování na základě plánovaných ekonomických zpráv. Například, když se očekává důležité prohlášení centrální banky nebo vydání klíčových ekonomických dat, jako jsou nezaměstnanost, HDP nebo indexy spotřebitelské důvěry, trhy často reagují velmi silně. Obchodníci analyzují tato očekávání a snaží se předvídat, jak trh zareaguje, a na základě toho přijímají obchodní rozhodnutí.

Dalším přístupem je sledování geopolitických událostí a zpráv. Například politická nestabilita, války nebo mezinárodní konflikty mohou mít výrazný dopad na ceny surovin, měnové páry a akciové trhy. Obchodníci, kteří se zaměřují na intradenní obchodování fundamentů, musí být velmi dobře informováni o aktuálních událostech a musí být schopni rychle reagovat na nové informace.

Při intradenním obchodování fundamentů je také klíčové porozumět vztahům mezi různými trhy a aktivy. Například zvýšení úrokových sazeb v jedné zemi může mít dopad na měnový pár této země, ale také na akciový trh nebo ceny dluhopisů. Tento styl intradenního obchodování tak patří bezesporu mezi ty nejvýnosnější, ale vyžaduje hodně znalostí a analytických schopností.

Obchodování order flow

Intradenní obchodování pomocí analýzy order flow (toků příkazů) se zaměřuje na detailní sledování objemu a typu obchodních příkazů, které vstupují na trh. Tato metoda poskytuje obchodníkům teoreticky hlubší pohled do toho, co se skutečně děje na trzích, a pomáhá jim rozpoznat sílu poptávky a nabídky za cenovými pohyby.

Základem analýzy order flow je sledování objemu obchodů. Obchodníci se zaměřují na Level 2 data, která poskytují informace o všech aktivních nákupních a prodejních příkazech na různých cenových úrovních. Pomocí těchto dat mohou analyzovat, kde se nacházejí významné objemy příkazů, což může naznačovat potenciální úrovně podpory nebo odporu.

Dalším důležitým nástrojem v analýze order flow je sledování tzv. "tape" nebo "time and sales", což je seznam všech uskutečněných obchodů s detailními informacemi o objemu, ceně a času. Tato data umožňují obchodníkům identifikovat "agresivní" kupce nebo prodejce, což jsou ti, kteří jsou ochotni přijmout aktuální tržní cenu, a tím mění rovnováhu mezi poptávkou a nabídkou.

Obchodování order flow jsem se sám věnoval několik let a na vlastní oči tak mohl vidět, jak se trhy průběžně měnily a bylo stále těžší s touto metodou vstupy efektivně identifikovat. Dynamika order flow akciových indexů je například dnes s ohromným nástupem opcí s nulovou expirací (0TDE) dost jiná, a přesto se výrobci nejrůznějších order flow indikátorů tváří, že vše funguje stejně jako například před deseti lety.

Mnoho začínajících obchodníků se do této oblasti dnes vrhá proto, že vypadá zajímavě a nevšedně. Skutečně si však udělejte dobrý průzkum toho, do čeho se případně plánujete pustit. Na screenshotu je interpretace orderflow do tzv. footprintů. Konkrétně v platformě TradingView (jde o tento footprint indikátor). Rozhodně se podobného vizuálnímu stylu zobrazení informací nedá ani dnes upřít atraktivita.

Intradenní obchodování arbitráží

Intradenně lze obchodovat i další styly. Osobně na mě působí zajímavě oblast arbitráží, byť se jí v současně době aktivně ještě nevěnuji. Obchodování arbitráží dosahuje zisky skrz využívání rozdílů mezi různými trhy nebo finančními nástroji.

Typicky se arbitráže vyhledávají na cenových rozdílech. Ovšem rozmach některých nových instrumentů dovoluje vytvářet arbitráže alternativními způsoby. Jedním takovým trendem jsou nulové expirační (0TDE) opce. Tyto opce mají expiraci ještě ve stejný den, co jsou obchodovány, a umožňují obchodníkům spekulovat na krátkodobé změny volatility bez potřeby dlouhodobé expozice riziku. Arbitrážní obchodníci mohou využít 0TDE opce k vytvoření strategií, které se zaměřují na nesrovnalosti v cenách volatilit mezi různými opcemi (například hodnoty volatilit akcií v indexu vůči volatilitě indexu samotnému).

Jak se vyvarovat pastem spojeným s intradenním obchodováním

Začněte pomalu a co nejefektivněji

Začínající obchodníci milují akci a mají pocit, že čím aktivnější budou, tím více peněz vydělají. Toto pochopitelně milují a podporují i brokeři. V trzích to ale z pohledu výnosů často funguje obráceně. Nejvíce jsme odměňováni za trpělivost. Při ručním obchodování na nižších timeframe je ale neustálá trpělivost a koncentrace extrémně náročná. Drtivá většina obchodníků tak nakonec končí určitým vyhořením nebo blackoutem, kdy se neudrží a začnou obchodovat zcela mimo plán (viz V tradingu nás nepotopí běžné ztráty, ale neplánovaný obchod).

Velmi se mi proto osvědčilo oddělit v intradenním obchodování plánování od samotných exekucí. Je dobré obchodovat jen situace, které máme promyšlené dopředu. Což už je jen krůček k mechanickým strategiím, kde je plán jasně připraven dopředu a počítač je jen bez emocí následuje (tak dnes intradenně obchoduji sám).

V případě diskrečního obchodování bych začal obchodovat tak, že si dopředu připravím oblasti S/R úrovní, ve kterých budu později v rámci intradenních grafů vyhledávat vstupy. Ať již breakouty či mean reversion.

Připravte se na průběžné změny trhů

Trhy nejsou statické a průběžně se mění. To má dopad na to, co funguje a co nikoliv. V posledních několika letech strukturu akciových indexů změnil nástup opcí s nulovou expirací (0TDE), což ovlivnilo řadu strategií. Není tak dobré k daytradingu přistupovat způsobem, že se naučíme jednu taktiku a ta nás bude živit do konce života. I v rámci intradenních strategií se mi osvědčilo kombinovat systémy do diverzikovaných portfolií (obchoduji dohromady mean reversion a breakout systémy).

Zaměřujte se na detaily a evidenci

V intradenním obchodování není příliš prostor pro chyby a každý cent se počítá. Než strategii začnete obchodovat, měli byste ji zbacktestovat a získat rámcovou představu o její základní charakteristice. Opravdu důležitý je důraz na rozumnou velikost průběžného obchodu. Ten se dá vylepšovat i pomocí různých způsobů exekucí. Například u mean reversion obchodů v akciích lze vstupovat limitními příkazy (poskytují likviditu, za což inkasujeme rabat - viz Interactive Brokers – jak na nižší komise, navíc nehrozí skluz v plnění) a vystupovat v rámci uzavírací aukce příkazy MOC (Market on Close) nebo LOC (Limit on Close) bez rizika skluzu.

Takto například dopadly intradenní mean reversion obchody, jejichž vstupy jsou zobrazené výše v sekci Obchodování intradenní mean reversion. Obchody byly otevírány limitním vstupem (kde není možné získat negativní skluz) a zavírány příkazy MOC, kde exekuce proběhne za oficiální uzavírací cenu trhu. Výsledky jednotlivých obchodů jsou vidět ve výřezu (pocházejí z mého účtu u Interactive Brokers).

Své obchody evidujte a vytvořte si rutinu pro revizi výsledků. Sám například každý týden o víkendu porovnávám v rámci přípravy pro Trading Room komentáře plnění živých obchodů s teoretickými obchody a plněními, které měly nastat podle obchodovaného obchodního plánu. Dobré je také vést si průběžně deník změn ve strategii, dokumentovat obchodní situace a podobně. Osobně pro to používám výborný a bezplatný Obsidian.

Neklaďte důraz na schopnost predikce trhu

Trhy se na nízkých intradenních timeframe nedají „predikovat“ ve smyslu, že by se šlo naučit předvídat, kam půjdou. Cena se chová podle toho, jaké příkazy do trhu proudí. Existují pravděpodobnosti, které můžeme využít v náš prospěch, ale nejde o predikce v pravém slova smyslu. Ztráta v intradenním obchodu neznamená, že jsme se mýlili. Je to jednoduše součást pravděpodobnostního modelu, který obchodujeme. To je koncept, na který mozek začínajícího obchodníka není naučen a který je třeba ve svém myšlení zakořenit.

Pokud obchodujeme se strategií, která má úspěšnost 40 %, skutečně to znamená, že 60 % vstupů skončí se ztrátou a je to tak zcela v pořádku.

Jak vydělat peníze v 2023 intradenním obchodováním?

Ukázali jsme si, že intradenní obchodování má mnoho podob. Je to obor, který je vysoce konkurenční a náročný. Pokud začínáte, tak určitě existují v trzích snazší cesty, jak peníze vydělávat.

Ale pro zkušenější obchodníky nabízejí intradenní trhy mnoho zajímavých obchodních příležitostí. Jako nejperspektivnější se mi v aktuální volatilitě jeví jednoduché obchodování intradenních breakoutů na akciových indexech. To je přístup, který bude v dostatečné volatilitě v určité formě fungovat patrně vždy a lze jej jednoduše zmechanizovat.