Shrnutí vývoje obchodování a výuky na Finančníkovi – update 2025/10

Poslední měsíce máme na Finančníkovi opravdu živo. Zde je přehled o tom, kam se posunula naše skupina a kam výkonnost strategií. Plus informace o plánech na nejbližší měsíce.

Spuštěna výuka long mean reversion + živé obchody

V září jsme v Trading Room publikovali pro všechny kurz výuky long mean reversion strategie. Kompletní popis vývoje obchodního přístupu krok za krokem – od myšleny, po live trading.

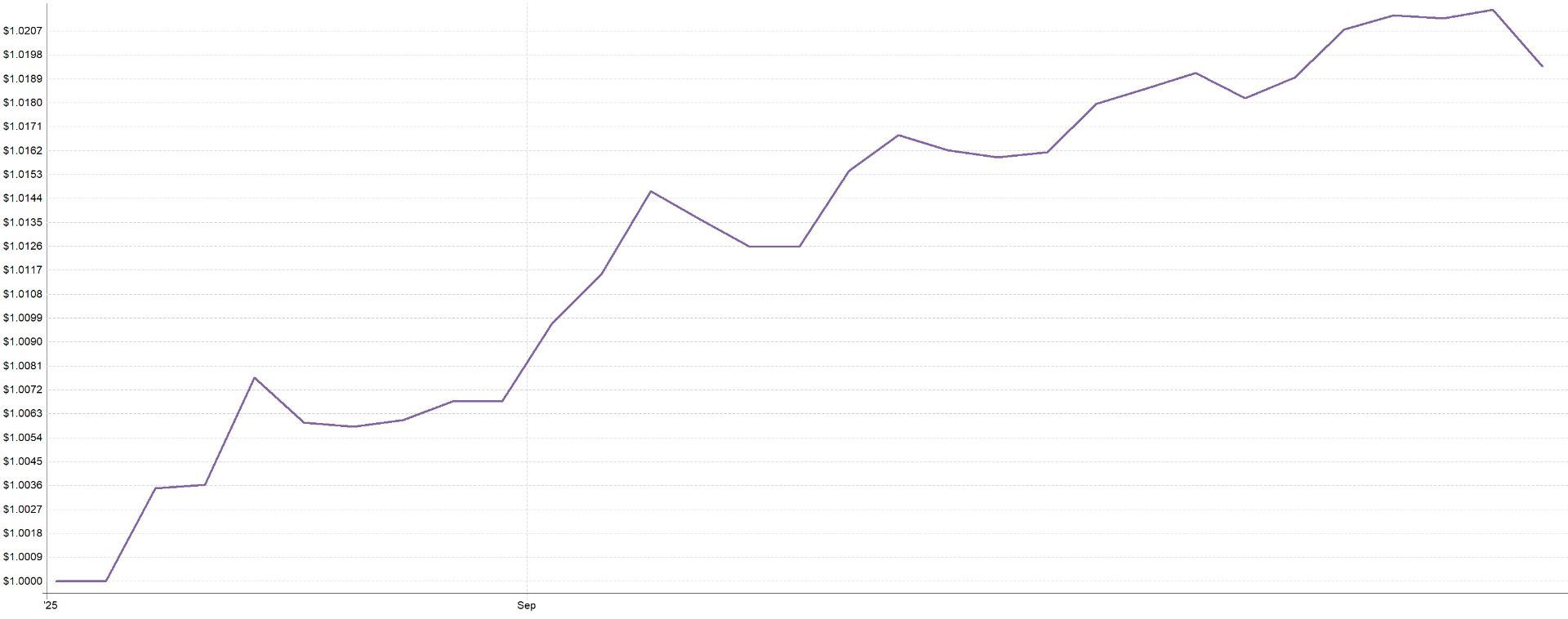

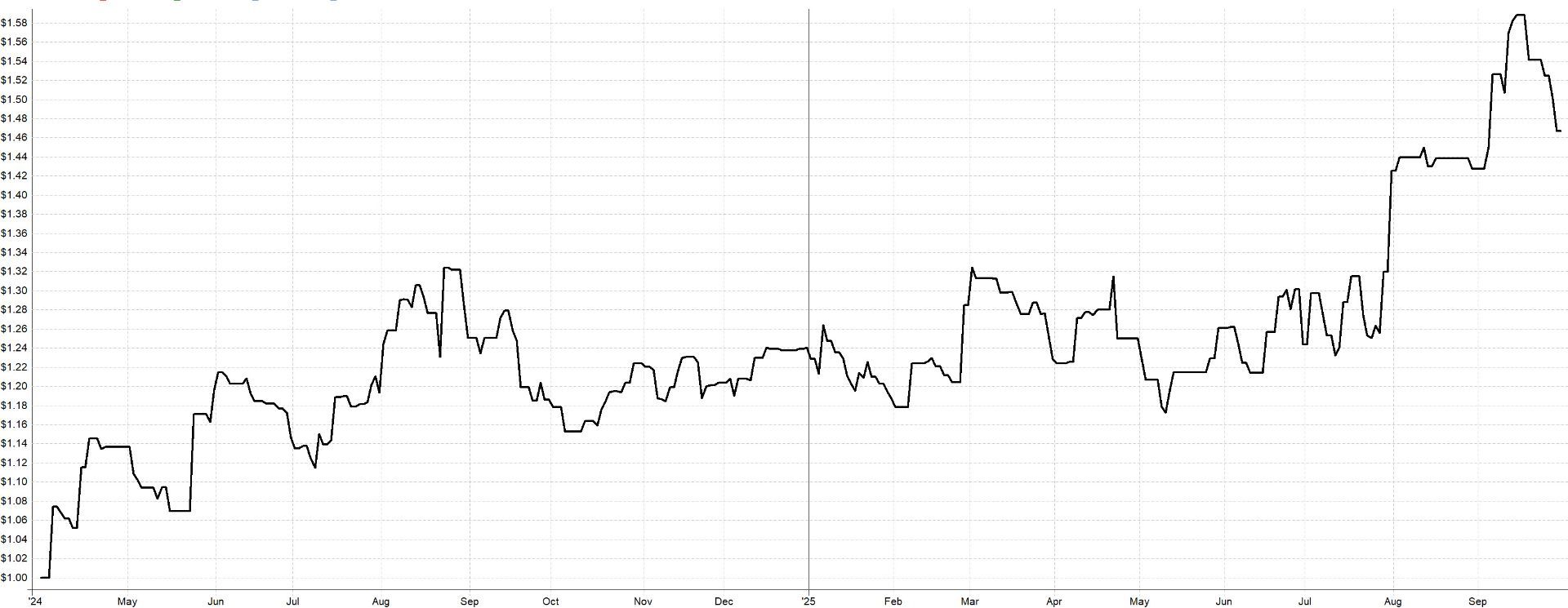

Sám jsem strategii ihned po dokončení spustil na živém účtu. Mám za sebou 11 obchodů se ziskem přes 2 000 dolarů a úspěšností 81,82 %. Takto vypadá má dosavadní živá ekvity křivka:

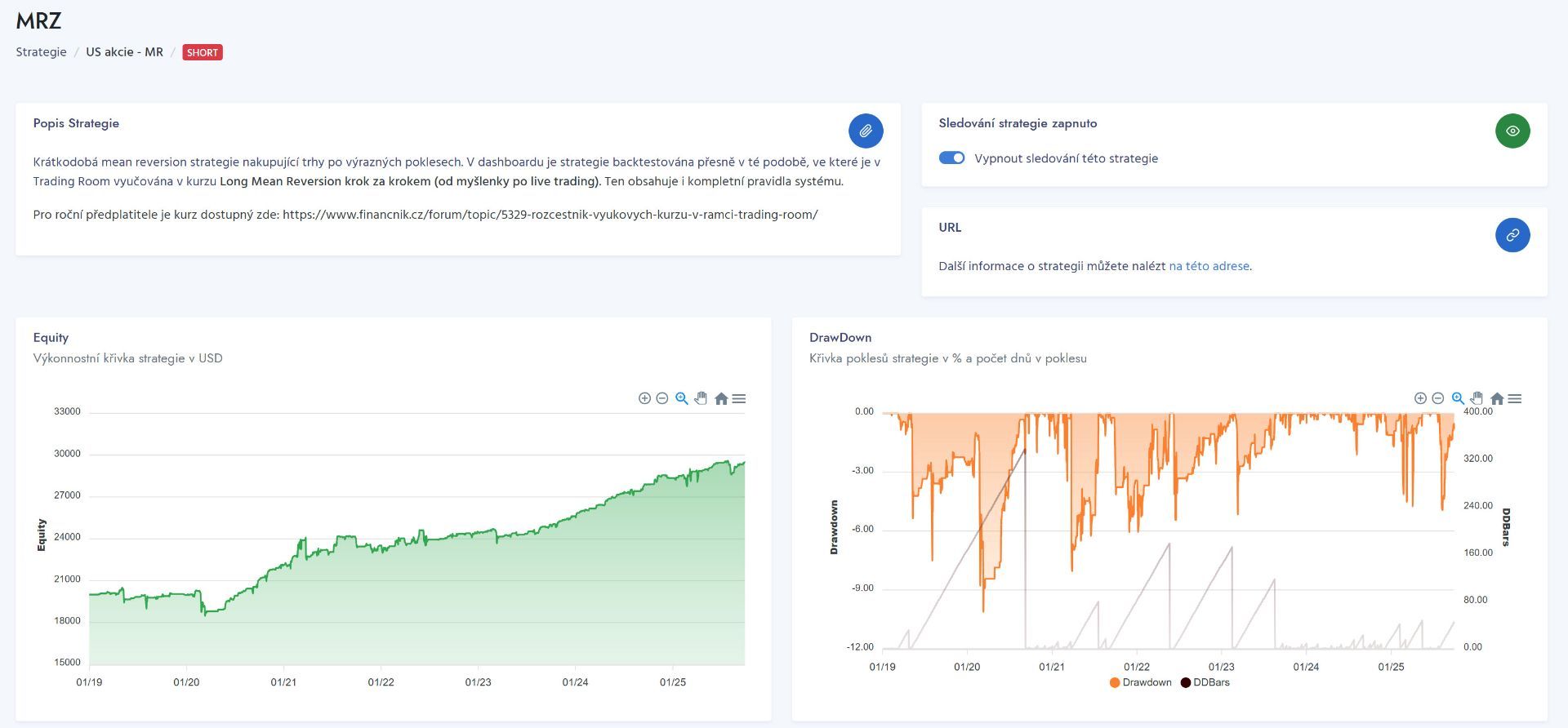

V rámci výuky sdílím zcela otevřeně kompletní pravidla systému, který tak lze obchodovat nezávisle skrz libovolné platformy. Pro ty, co začínají a nechtějí si signály generovat sami, jsou signály připravovány i v interaktivním dashboardu pod označením MRZ:

Během přibližně dvou týdnů máme v plánu do kurzu přidat i python skener, který všem umožní s využitím bezplatných Yahoo dat připravovat signály strategie bez potřeby jakéhokoliv skriptování nebo budoucí účasti v Trading Room.

K výuce máme opravdu velmi pozitivní zpětnou vazbu. Pro budoucí nové členy Trading Room je výuka dostupná již jen v ročním členství a rozhodně doporučuji výuku shlédnout a MRZ zařadit do portfolia.

Silná výkonnost intradenního breakoutu

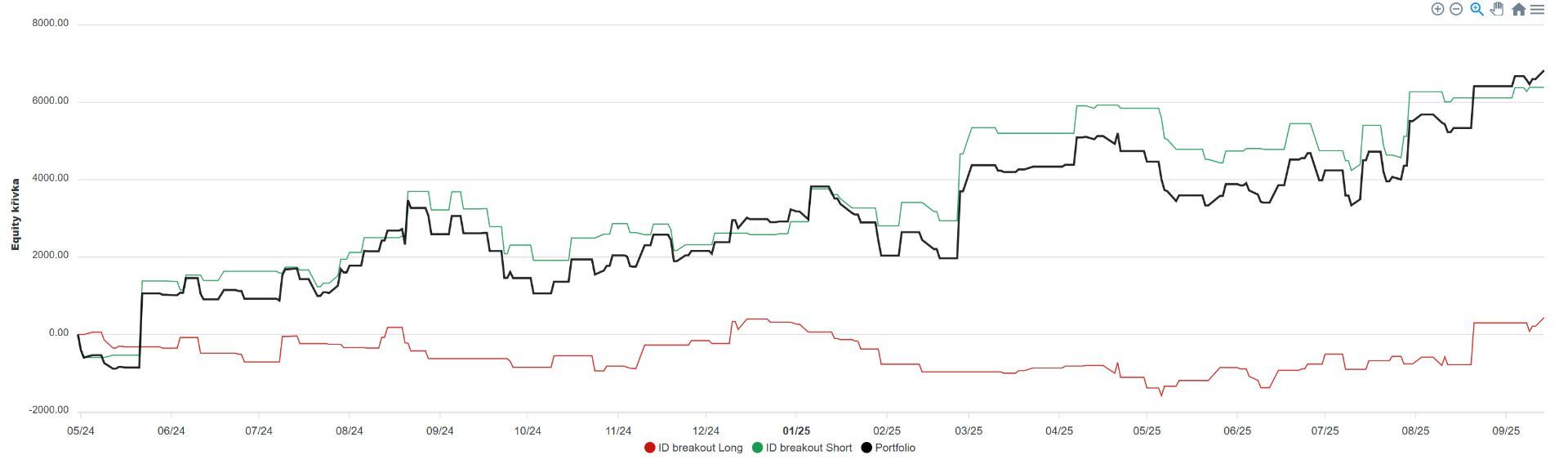

Druhým systémem, který na Finančníkovi v Trading Room sdílíme v plně otevřené podobě (spolu s otevřenými autotradery), je intradenní breakout. Podrobně viz Trading Room intradenní breakout - Zákulisní orientace

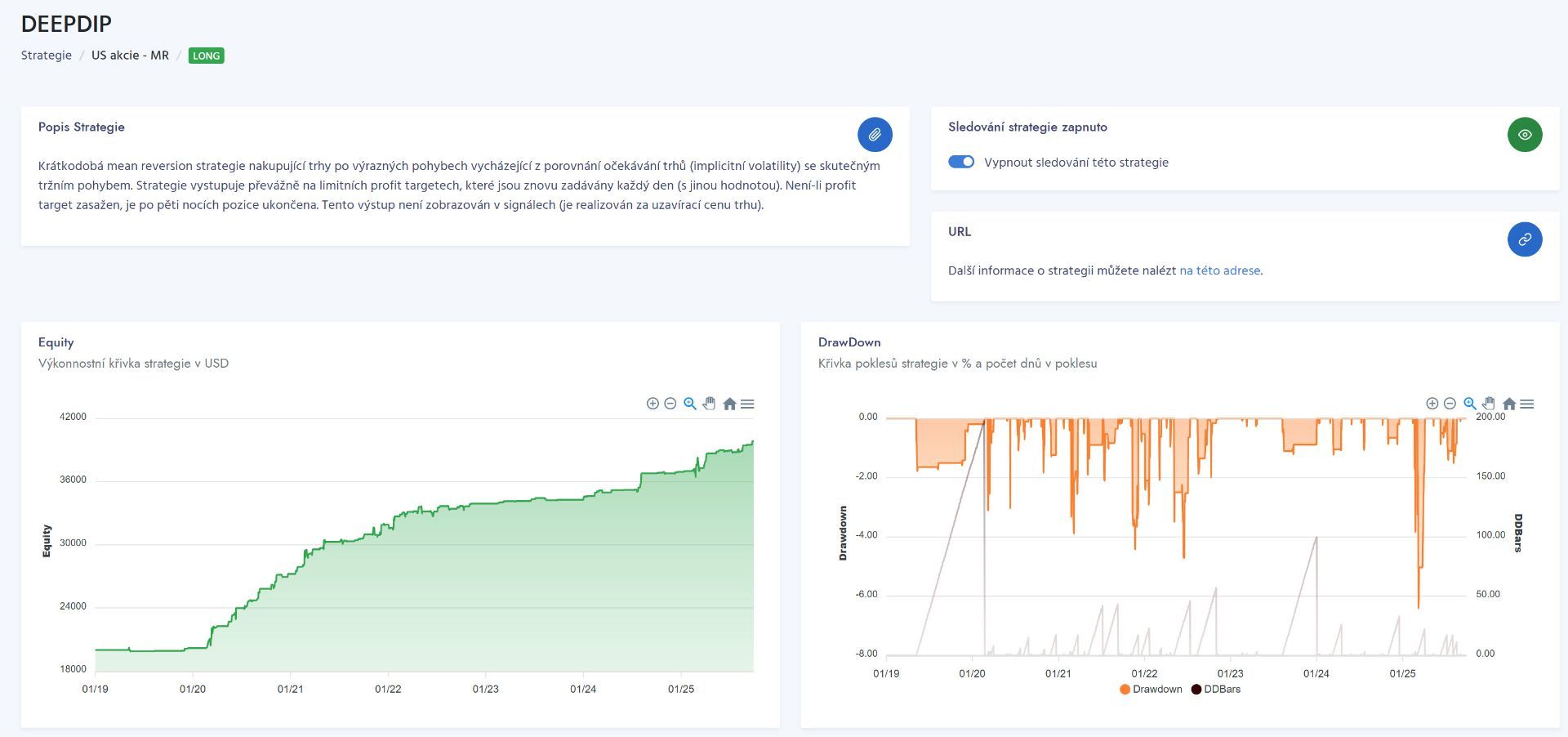

Ten obchodujeme od května 2024 a takto aktuálně vypadá ekvity křivka se sdílenými pravidly:

Výkonnost se vztahuje ke kapitálu 20 000 dolarů a risku 200 dolarů na obchod. Od spuštění systém vydělává cca 22 % ročně při drawdownu -7,5 %. Sharpe ratio cca 1.3.

Jde o kontinuální backtest vyučované varianty s tím, že jednotliví členové aplikují různé své nuance.

Mé vlastní živé obchodování tohoto systému od spuštění v Trading Room vydělalo již 23 359 dolarů (reálné peníze, nikoliv backtest). Live trading ekvity z Interactive Brokers vypadá následovně:

Mé aktuální sharpe ratio v live tradingu intradenního breakoutu je 1.16.

Hledáte cestu, jak se dostat ke konzistentním profitům?

Hledáte cestu, jak se dostat ke konzistentním profitům?Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí?

Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům

Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování.

Inspirujte se, jak trading dělat jinak a lépe.

Výhodou systému je, že obchoduje jen občas a velmi dobře sdílí kapitál s dalšími strategiemi.

Nová maxima u Deep Dip

V Trading Room sdílím signály k několika dalším svým strategím (zde zatím bez výuky systému).

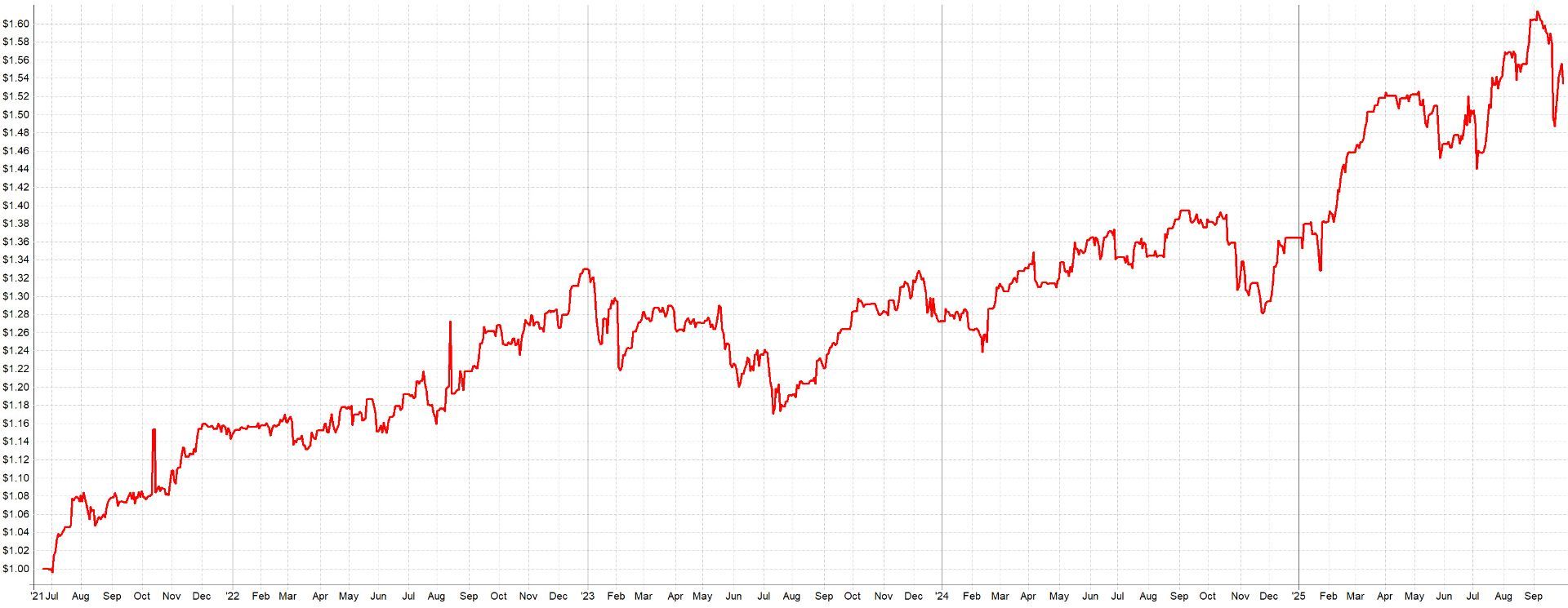

Krásnou výkonnost má například Deep Dip - long mean reversion časovaný pomocí implikované volatility. Podrobně jsem o systému psal na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility.

Systém obchoduji živě přes rok a stále vytváří nová maxima bez výraznějších drawdownů:

Shorty a připravovaný kurz

Specifickou kategorií obchodů v mém portfoliu je shortování akcií.

Signály ke své short mean reversion strategii sdílím v Trading Room od poloviny roku 2021 a takto vypadají od té doby mé živé výsledky z Interactive Brokers:

Jde o export mých vstupů a výstupů z platformy Interactive Brokers, kdy velikost pozice byla přepočítána na alokaci 10 % účtu na pozici (protože v rámci živého obchodování mám position sizing dynamický a je ovlivněn dalšími strategiemi v účtu). Obchodovaný systém je stále stejný a používám kódy sdílené v Swingový simple mean reversion (SMR) systém – „hotové kódy“.

S výkonností jsem spokojený, nicméně z praxe plyne, že shorty jsou spojené s mnohem více know-how, než obodobné obchody do longů.

Z tohoto důvodu připravuji v Trading Room kurz, ve kterém si swingovou short mean reversion postavíme opět od myšlenky k live tradingu. Důvod je jednoduchý – kombinaci cca tří systémů vnímám jako základní proto, aby trader byl schopen provozovat konzistentně profitabilní trading. A v rámci tradingu skutečně chcete obchodovat kombinace systémů - viz vysvětlení, co je to portfolio.

Jakých tří systémů? Například právě vyučované long mean reversion, plánované short mean reversion, plus momentum – například rotační momentum, které obchoduji na Finančníkovi jako SMO NDX – viz Co jsou zač rotační momentum strategie? Mimochodem právě na rotační strategie bych rád zaměřil další kurz poté, co probereme short mean reversion.

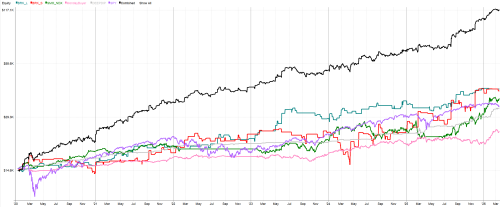

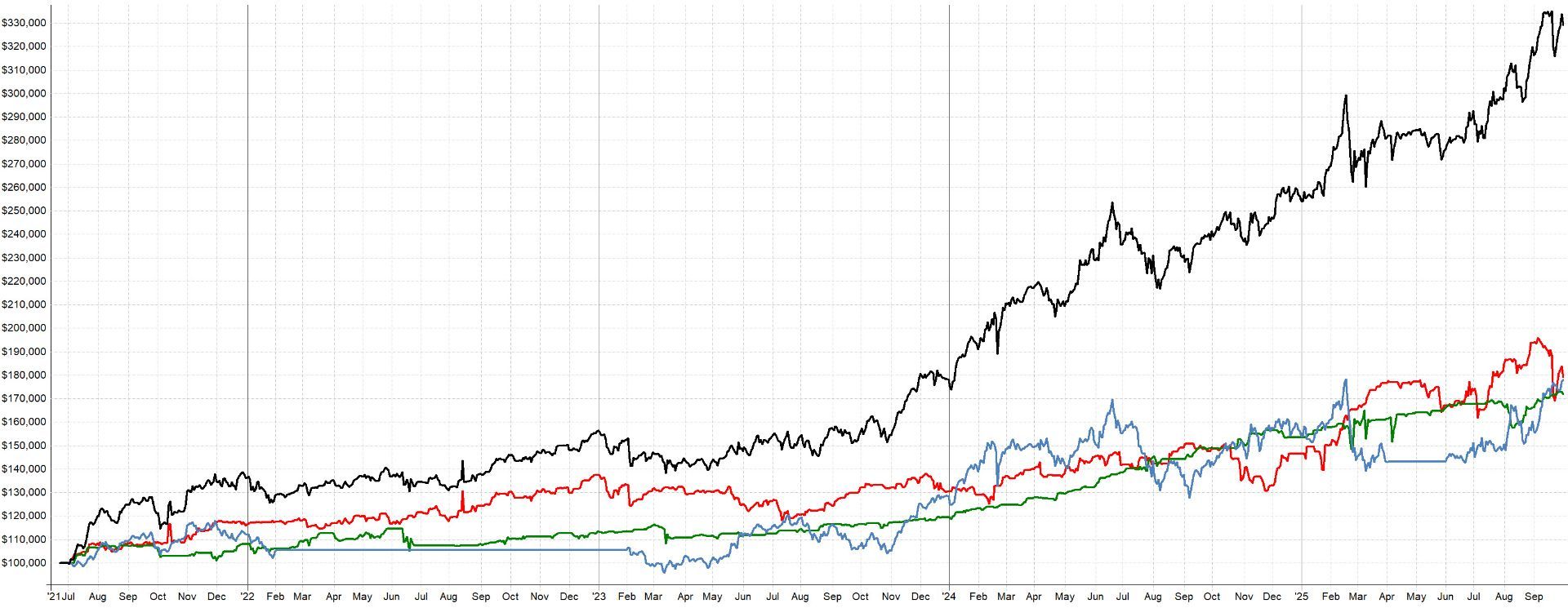

Pro inspiraci – takto vypadá ekvity křivka portfolia (černá křivka) složená ze tří systémů:

Červená – můj live trading (exekuce vytažené z Interactive Brokers) strategie MR3000S - short mean reversion na amerických akciích – signály strategie jsou sdíleny v Trading Room.

Modrá – můj live trading strategie NDX SMO (rotační momentum strategie na Nasdaq 100) – signály strategie jsou sdíleny v Trading Room.

Zelená – backtest nově postavené long mean reversion strategie MRZ, která je v Trading Room vyučována se všemi pravidly:

Výkonnost odpovídá zhodnocení 32,3 % ročně, při dradownu -14,5 %. Sharpe ratio 1,53. Portfolio využívá obchodování na margin.

Solidní výkonnost, navíc při plné automatizaci (podobné řešení lze obchodovat skrz autotrader, který sdílíme v TechLabu).

Mým cílem je tak v TradingRoom poskytnout v průběhu následujících měsících know-how k tomu, aby si každý mohl podobné portfolio postavit a obchodovat třeba i bez další účasti ve skupině.

Ovšem samozřejmě v praxi pravděpodobně nebudete chtít skončit u obchodování tři systémů. Protože čím více nekorelujících strategií do portfolia zapojíte, tím stabilnější výkonnost získáte. Sám například stejné strategie obchoduji mimo jiné na ne amerických burzách. Ale k podobné diverzifikaci je potřeba se dobrat postupně.

Proto pokud vás svět automatizovaného obchodování zajímá, je ideální se nyní zapojit do ročního předplatného TradingRoom. Začít aplikovat již sdílené know-how a postupně se s ostatními posouvat kupředu.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

2

2