Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'tradingroom'.

Nalezeno výsledků: 15

-

Listopad 2025 byl z pohledu obchodů i výuky mimořádně zajímavý měsíc. Trhy nabídly silné pohyby, které prověřily naše automatické strategie, a v Praze jsme se po delší době potkali naživo. Pojďme se na konkrétní čísla a ponaučení podívat podrobněji. Hned úvodem bych se rád vrátil k 8. listopadu, kdy v Praze proběhlo osobní setkání traderů. Bylo skvělé vidět tolik známých i nových tváří. Podobné akce jsou pro mě vždy připomínkou, že trading není jen o číslech v platformě, ale o sdílení myšlenek. Hlavními tématy byly: Stavba systematického portfolia (posun od beta strategií k alfa strategiím). Praxe s využitím „umělé inteligence“ v tradingu a detekce odklonu strategií od normálu. Důraz na vytváření „druhého mozku“ pro efektivní práci s informacemi. Věřím, že se nám podobné setkání podaří za rok zopakovat. Teď už ale k tomu, co vás zajímá nejvíce – k výsledkům z trhů. Hvězda měsíce: Intradenní breakout Pokud jde o samotný trading, listopad byl výjimečný. Hlavní zásluhu na tom má intradenní breakout strategie, kterou sdílím v Trading Room v plně otevřené podobě a živě ji obchodujeme od května 2024. Právě v listopadu byl růst této strategie doslova parabolický. Podívejte se na kontinuální backtest se zahrnutými poplatky přímo z dashboardu Trading Room: Od spuštění strategie dosahujeme v „out of sample“ (reálném) provozu průměrného ročního zhodnocení 29,5 % při drawdownu -10,27 %. Strategie je koncipována tak, aby byla exekuce co nejjednodušší. Kompletní automatizace je zajištěna skriptem, který na začátku obchodní seance zadá tzv. bracket příkazy. Po jejich odeslání mohu platformu TWS vypnout – o trade management se postará backend Interactive Brokers. Takto vypadalo zadání příkazů při posledním obchodu, který vygeneroval krásný profit. Vše je skutečně triviální a do TWS se jen přenese předdefinovaná sada příkazů: V Trading Room obchodujeme strategii s různými nuancemi (abychom všichni nevstupovali na stejných cenách). Zde jsou pro ilustraci mé osobní výsledky z live tradingu (data exportovaná přímo z IB): Černá linka - má vlastní výkonnost (live trading), šedá linka - srovnání s buy and hold indexu S&P 500. Statistika mého live účtu: Zisk od spuštění: 43 769 USD (přes 900 000 Kč). Sharpe ratio: 1,37. Tip: Kompletní rozcestník ke strategii naleznete v článku Trading Room intradenní breakout. Univerzálnost know-how: Stejná logika na 0DTE opcích Kouzlo robustního tradingu spočívá v tom, že pokud máte funkční "edge" (výhodu), můžete ji často aplikovat na různé trhy a instrumenty. Zatímco sám osobně breakouty obchoduji částečně přes ETF a většina členů Trading Room využívá pro kapitálovou efektivitu microfutures (MNS a MNQ), strategii lze úspěšně obchodovat i přes 0DTE opce (opce s expirací v tentýž den). Tuto variantu obchoduji na menším účtu (start 10 000 USD), abych demonstroval, jak lze jedno know-how zužitkovat více způsoby. Pro členy jsme v Trading Room připravili i Python autotrader, který tuto variantu plně automatizuje. Obchodování přes 0DTE má svá specifika – strategie bojuje s rozpadem časového prémia a profituje primárně ze silného směrového pohybu. Equity křivka je proto „zubatější“, ale v trendových měsících, jako byl listopad, ukazuje svou sílu. Od spuštění tato variace vytvořila zhodnocení 55 %: Portfolio trading: Proč nesázet na jednu kartu Byť se intradennímu breakoutu v listopadu extrémně dařilo, v rámci svého obchodování jej vnímám „jen“ jako špičku pyramidy. Tu jsem prezentoval i na setkání traderů: Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Cílem je stavět trading tak, aby se jednotlivé styly doplňovaly. Každému stylu totiž vyhovuje jiný tržní kontext: Momentum rotační strategie (Smart Beta): Vydělávají v klidném růstu trhů, ale zisky vrací, když trhy korigují. Mean Reversion strategie profitují na krátkodobých výkyvech. Krásně to bylo vidět na mém účtu ve čtvrtek 20. 11. 2025: Zatímco akciové indexy padaly a mé Smart Beta a Long Swing strategie (na obrázku body 1, 2, 3, 4) prodělávaly, ztrátu částečně kompenzovala Short Mean Reversion strategie (bod 5) a ve zvýšené volatilitě krásně vydělával právě zmíněný intradenní breakout (bod 6). Výsledek? Kombinace přístupů zvyšuje diverzifikaci, šanci na zisk a vyhlazuje drawdowny účtu. Synergie v praxi: Workshop portfolio + Intradenní alfa Základní podobu diverzifikace skrz portfolio obchodování učíme a obchodujeme v rámci Workshopu profitabilního obchodování A-Z, kde si můžeme ukázat aktuální výsledky (kontinuální backtest). Ve workshopu se zaměřujeme primárně na swingové strategie. Jde o robustní základ tvořený mixem Smart Beta strategií a long swingových Mean Reversion přístupů. Nicméně síla systematického tradingu je v doplňování. Proto chci ukázat, co se stane, když k tomuto swingovému základu připojíme výše zmíněný intradenní breakout (který je na Finančníkovi k dispozici v plně otevřené podobě). Zde jsou výsledky takového spojeného portfolia (černá linka) v porovnání s držením S&P 500 (šedá linka). Jde o kontinuální backtest (rok 2025 je plně „out of sample“) se započtením všech komisí: Sharpe ratio: 2,18 Zhodnocení: 33 % Drawdown: -6 % Shortování: Náročnější disciplína, která stojí za to Ve workshopu si ukazujeme, že long obchody je možné dále diverzifikovat short strategiemi. Osobně pro swingové shorty využívám zejména mean reversion strategie. Tento styl ve workshopu také trénujeme, ale je férové říct, že shortování akcií má svá specifika a je obecně náročnější než obchodování na dlouhou stranu (long). Trhy mají přirozenou tendenci růst a shortování vyžaduje precizní řízení rizika. Může však sloužit jako skvělý zdroj nezávislé alfy. Takto vypadají mé výsledky strategie MR3000S od doby, kdy jsem ji začal v rámci výuky na Finančníkovi obchodovat: Jde o mé vlastní live trading výsledky – vstupy a výstupy jsou exportovány z Interactive Brokers. Position sizing je pro ukázku přeškálován na fixní risk 10 % účtu na pozici, protože v reálu používám dynamický sizing s ohledem na celé portfolio. Strategie obchoduje se Sharpe ratio cca 0,80. I když je to méně než u long strategií, její hodnota coby diverzifikátoru je klíčová. Finální obrázek: Vše dohromady Když vezmeme swingové portfolio z Workshopu, doplníme ho o akčnější intradenní breakout a přidáme mou živou výkonnost shortovací strategie MR3000S, dostaneme tento výsledek: Přidání jedné strategie zásadně vývoj portfolia nezměnila, ale posun zde je. Stabilita výnosů je celkově vyšší, čemuž nasvědčuje vyšší Sharpe ratio (2,27) a ještě lepší poměr výnosů (38,14 %) vůči drawdownu (-5,99 %). A to je přesně to, na co se na Finančníkovi zaměřujeme: Mixujeme různé přístupy s nízkou korelací (swingy + intradenní + shorty). Cílem je stabilní obchodování, které nás nesejme při první korekci trhu nebo celkové změně tržního kontextu. Vše plně automatizujeme, aby trading nejen vydělával, ale byl i časově nezávislý. Závěr: Jak začít budovat vlastní systematické portfolio? Cesta, kterou na Finančníkovi jdeme, není o tom „něco stáhnout, spustit a stát se přes noc boháčem“. Stavba systematických portfolií je proces podobný budování firmy. Začíná se nahrubo, s nižším očekáváním, testují se hypotézy a postupně se vše piluje, automatizuje a škáluje. Je také fér říci, že ne každý měsíc bude tak silný jako letošní listopad. Trhy dýchají, střídají se období klidu a volatility. Klíčové však je, že abychom mohli právě takovéto mimořádné pohyby zachytit a zúročit, musíme být v trzích aktivní. Pokud nemáte systém nasazený v době klidu, nezobchoduje vám ani ten velký pohyb, který přijde nečekaně. Pro mnoho obchodníků to znamená jediné – přestat o tradingu jen číst a začít reálně obchodovat. Jak na to na Finančníkovi? Nabízíme cesty pro různé fáze vašeho rozvoje: Pokud jste na začátku nebo hledáte pevné základy, ideálním startem je Workshop profitabilního obchodování A-Z. Zde ukazujeme naši filosofii, učíme se pracovat s riskem a prvním systematickým portfoliem s pomocí strategií, které tvoří páteř mého portfolia. Pro ty, kteří chtějí jít více do hloubky, je tu Trading Room. Je to prostor, kde transparentně sdílím, co dělám, publikuji své signály a postupně systematické strategie vyučuji – včetně zde zmiňovaného intradenního breakoutu a práce s opcemi. Je to místo pro kontinuální růst a inspiraci. Obchodníci, kteří již pracují s vyšším kapitálem (nad 500 000 USD) a řeší specifické výzvy spojené s většími účty, se ke mně mohou připojit v rámci malé skupiny PRO Trading. Zde řešíme pokročilou správu portfolií a individuální nuance diskutované především skrz osobní konzultace.

Listopad 2025 byl z pohledu obchodů i výuky mimořádně zajímavý měsíc. Trhy nabídly silné pohyby, které prověřily naše automatické strategie, a v Praze jsme se po delší době potkali naživo. Pojďme se na konkrétní čísla a ponaučení podívat podrobněji. Hned úvodem bych se rád vrátil k 8. listopadu, kdy v Praze proběhlo osobní setkání traderů. Bylo skvělé vidět tolik známých i nových tváří. Podobné akce jsou pro mě vždy připomínkou, že trading není jen o číslech v platformě, ale o sdílení myšlenek. Hlavními tématy byly: Stavba systematického portfolia (posun od beta strategií k alfa strategiím). Praxe s využitím „umělé inteligence“ v tradingu a detekce odklonu strategií od normálu. Důraz na vytváření „druhého mozku“ pro efektivní práci s informacemi. Věřím, že se nám podobné setkání podaří za rok zopakovat. Teď už ale k tomu, co vás zajímá nejvíce – k výsledkům z trhů. Hvězda měsíce: Intradenní breakout Pokud jde o samotný trading, listopad byl výjimečný. Hlavní zásluhu na tom má intradenní breakout strategie, kterou sdílím v Trading Room v plně otevřené podobě a živě ji obchodujeme od května 2024. Právě v listopadu byl růst této strategie doslova parabolický. Podívejte se na kontinuální backtest se zahrnutými poplatky přímo z dashboardu Trading Room: Od spuštění strategie dosahujeme v „out of sample“ (reálném) provozu průměrného ročního zhodnocení 29,5 % při drawdownu -10,27 %. Strategie je koncipována tak, aby byla exekuce co nejjednodušší. Kompletní automatizace je zajištěna skriptem, který na začátku obchodní seance zadá tzv. bracket příkazy. Po jejich odeslání mohu platformu TWS vypnout – o trade management se postará backend Interactive Brokers. Takto vypadalo zadání příkazů při posledním obchodu, který vygeneroval krásný profit. Vše je skutečně triviální a do TWS se jen přenese předdefinovaná sada příkazů: V Trading Room obchodujeme strategii s různými nuancemi (abychom všichni nevstupovali na stejných cenách). Zde jsou pro ilustraci mé osobní výsledky z live tradingu (data exportovaná přímo z IB): Černá linka - má vlastní výkonnost (live trading), šedá linka - srovnání s buy and hold indexu S&P 500. Statistika mého live účtu: Zisk od spuštění: 43 769 USD (přes 900 000 Kč). Sharpe ratio: 1,37. Tip: Kompletní rozcestník ke strategii naleznete v článku Trading Room intradenní breakout. Univerzálnost know-how: Stejná logika na 0DTE opcích Kouzlo robustního tradingu spočívá v tom, že pokud máte funkční "edge" (výhodu), můžete ji často aplikovat na různé trhy a instrumenty. Zatímco sám osobně breakouty obchoduji částečně přes ETF a většina členů Trading Room využívá pro kapitálovou efektivitu microfutures (MNS a MNQ), strategii lze úspěšně obchodovat i přes 0DTE opce (opce s expirací v tentýž den). Tuto variantu obchoduji na menším účtu (start 10 000 USD), abych demonstroval, jak lze jedno know-how zužitkovat více způsoby. Pro členy jsme v Trading Room připravili i Python autotrader, který tuto variantu plně automatizuje. Obchodování přes 0DTE má svá specifika – strategie bojuje s rozpadem časového prémia a profituje primárně ze silného směrového pohybu. Equity křivka je proto „zubatější“, ale v trendových měsících, jako byl listopad, ukazuje svou sílu. Od spuštění tato variace vytvořila zhodnocení 55 %: Portfolio trading: Proč nesázet na jednu kartu Byť se intradennímu breakoutu v listopadu extrémně dařilo, v rámci svého obchodování jej vnímám „jen“ jako špičku pyramidy. Tu jsem prezentoval i na setkání traderů: Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Cílem je stavět trading tak, aby se jednotlivé styly doplňovaly. Každému stylu totiž vyhovuje jiný tržní kontext: Momentum rotační strategie (Smart Beta): Vydělávají v klidném růstu trhů, ale zisky vrací, když trhy korigují. Mean Reversion strategie profitují na krátkodobých výkyvech. Krásně to bylo vidět na mém účtu ve čtvrtek 20. 11. 2025: Zatímco akciové indexy padaly a mé Smart Beta a Long Swing strategie (na obrázku body 1, 2, 3, 4) prodělávaly, ztrátu částečně kompenzovala Short Mean Reversion strategie (bod 5) a ve zvýšené volatilitě krásně vydělával právě zmíněný intradenní breakout (bod 6). Výsledek? Kombinace přístupů zvyšuje diverzifikaci, šanci na zisk a vyhlazuje drawdowny účtu. Synergie v praxi: Workshop portfolio + Intradenní alfa Základní podobu diverzifikace skrz portfolio obchodování učíme a obchodujeme v rámci Workshopu profitabilního obchodování A-Z, kde si můžeme ukázat aktuální výsledky (kontinuální backtest). Ve workshopu se zaměřujeme primárně na swingové strategie. Jde o robustní základ tvořený mixem Smart Beta strategií a long swingových Mean Reversion přístupů. Nicméně síla systematického tradingu je v doplňování. Proto chci ukázat, co se stane, když k tomuto swingovému základu připojíme výše zmíněný intradenní breakout (který je na Finančníkovi k dispozici v plně otevřené podobě). Zde jsou výsledky takového spojeného portfolia (černá linka) v porovnání s držením S&P 500 (šedá linka). Jde o kontinuální backtest (rok 2025 je plně „out of sample“) se započtením všech komisí: Sharpe ratio: 2,18 Zhodnocení: 33 % Drawdown: -6 % Shortování: Náročnější disciplína, která stojí za to Ve workshopu si ukazujeme, že long obchody je možné dále diverzifikovat short strategiemi. Osobně pro swingové shorty využívám zejména mean reversion strategie. Tento styl ve workshopu také trénujeme, ale je férové říct, že shortování akcií má svá specifika a je obecně náročnější než obchodování na dlouhou stranu (long). Trhy mají přirozenou tendenci růst a shortování vyžaduje precizní řízení rizika. Může však sloužit jako skvělý zdroj nezávislé alfy. Takto vypadají mé výsledky strategie MR3000S od doby, kdy jsem ji začal v rámci výuky na Finančníkovi obchodovat: Jde o mé vlastní live trading výsledky – vstupy a výstupy jsou exportovány z Interactive Brokers. Position sizing je pro ukázku přeškálován na fixní risk 10 % účtu na pozici, protože v reálu používám dynamický sizing s ohledem na celé portfolio. Strategie obchoduje se Sharpe ratio cca 0,80. I když je to méně než u long strategií, její hodnota coby diverzifikátoru je klíčová. Finální obrázek: Vše dohromady Když vezmeme swingové portfolio z Workshopu, doplníme ho o akčnější intradenní breakout a přidáme mou živou výkonnost shortovací strategie MR3000S, dostaneme tento výsledek: Přidání jedné strategie zásadně vývoj portfolia nezměnila, ale posun zde je. Stabilita výnosů je celkově vyšší, čemuž nasvědčuje vyšší Sharpe ratio (2,27) a ještě lepší poměr výnosů (38,14 %) vůči drawdownu (-5,99 %). A to je přesně to, na co se na Finančníkovi zaměřujeme: Mixujeme různé přístupy s nízkou korelací (swingy + intradenní + shorty). Cílem je stabilní obchodování, které nás nesejme při první korekci trhu nebo celkové změně tržního kontextu. Vše plně automatizujeme, aby trading nejen vydělával, ale byl i časově nezávislý. Závěr: Jak začít budovat vlastní systematické portfolio? Cesta, kterou na Finančníkovi jdeme, není o tom „něco stáhnout, spustit a stát se přes noc boháčem“. Stavba systematických portfolií je proces podobný budování firmy. Začíná se nahrubo, s nižším očekáváním, testují se hypotézy a postupně se vše piluje, automatizuje a škáluje. Je také fér říci, že ne každý měsíc bude tak silný jako letošní listopad. Trhy dýchají, střídají se období klidu a volatility. Klíčové však je, že abychom mohli právě takovéto mimořádné pohyby zachytit a zúročit, musíme být v trzích aktivní. Pokud nemáte systém nasazený v době klidu, nezobchoduje vám ani ten velký pohyb, který přijde nečekaně. Pro mnoho obchodníků to znamená jediné – přestat o tradingu jen číst a začít reálně obchodovat. Jak na to na Finančníkovi? Nabízíme cesty pro různé fáze vašeho rozvoje: Pokud jste na začátku nebo hledáte pevné základy, ideálním startem je Workshop profitabilního obchodování A-Z. Zde ukazujeme naši filosofii, učíme se pracovat s riskem a prvním systematickým portfoliem s pomocí strategií, které tvoří páteř mého portfolia. Pro ty, kteří chtějí jít více do hloubky, je tu Trading Room. Je to prostor, kde transparentně sdílím, co dělám, publikuji své signály a postupně systematické strategie vyučuji – včetně zde zmiňovaného intradenního breakoutu a práce s opcemi. Je to místo pro kontinuální růst a inspiraci. Obchodníci, kteří již pracují s vyšším kapitálem (nad 500 000 USD) a řeší specifické výzvy spojené s většími účty, se ke mně mohou připojit v rámci malé skupiny PRO Trading. Zde řešíme pokročilou správu portfolií a individuální nuance diskutované především skrz osobní konzultace. -

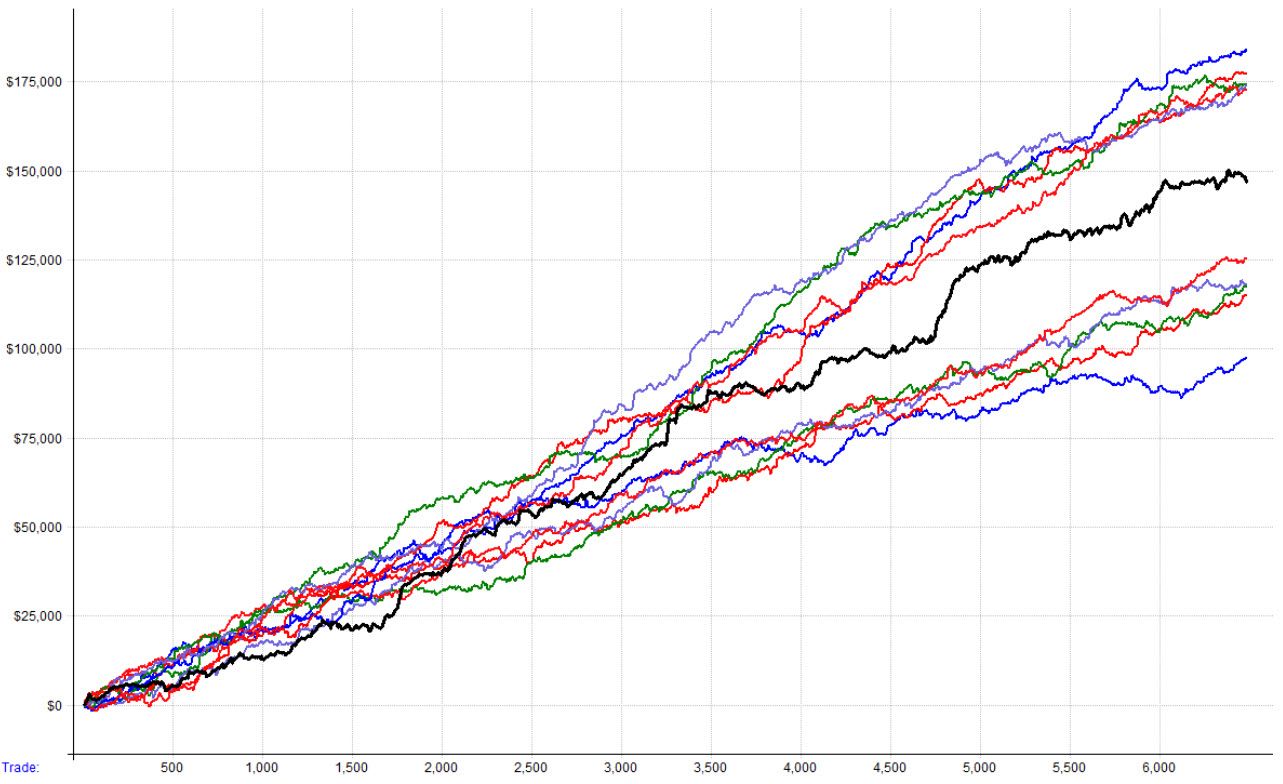

Poslední měsíce máme na Finančníkovi opravdu živo. Zde je přehled o tom, kam se posunula naše skupina a kam výkonnost strategií. Plus informace o plánech na nejbližší měsíce. Spuštěna výuka long mean reversion + živé obchody V září jsme v Trading Room publikovali pro všechny kurz výuky long mean reversion strategie. Kompletní popis vývoje obchodního přístupu krok za krokem – od myšleny, po live trading. Sám jsem strategii ihned po dokončení spustil na živém účtu. Mám za sebou 11 obchodů se ziskem přes 2 000 dolarů a úspěšností 81,82 %. Takto vypadá má dosavadní živá ekvity křivka: V rámci výuky sdílím zcela otevřeně kompletní pravidla systému, který tak lze obchodovat nezávisle skrz libovolné platformy. Pro ty, co začínají a nechtějí si signály generovat sami, jsou signály připravovány i v interaktivním dashboardu pod označením MRZ: Během přibližně dvou týdnů máme v plánu do kurzu přidat i python skener, který všem umožní s využitím bezplatných Yahoo dat připravovat signály strategie bez potřeby jakéhokoliv skriptování nebo budoucí účasti v Trading Room. K výuce máme opravdu velmi pozitivní zpětnou vazbu. Pro budoucí nové členy Trading Room je výuka dostupná již jen v ročním členství a rozhodně doporučuji výuku shlédnout a MRZ zařadit do portfolia. Silná výkonnost intradenního breakoutu Druhým systémem, který na Finančníkovi v Trading Room sdílíme v plně otevřené podobě (spolu s otevřenými autotradery), je intradenní breakout. Podrobně viz Trading Room intradenní breakout - Zákulisní orientace Ten obchodujeme od května 2024 a takto aktuálně vypadá ekvity křivka se sdílenými pravidly: Výkonnost se vztahuje ke kapitálu 20 000 dolarů a risku 200 dolarů na obchod. Od spuštění systém vydělává cca 22 % ročně při drawdownu -7,5 %. Sharpe ratio cca 1.3. Jde o kontinuální backtest vyučované varianty s tím, že jednotliví členové aplikují různé své nuance. Mé vlastní živé obchodování tohoto systému od spuštění v Trading Room vydělalo již 23 359 dolarů (reálné peníze, nikoliv backtest). Live trading ekvity z Interactive Brokers vypadá následovně: Mé aktuální sharpe ratio v live tradingu intradenního breakoutu je 1.16. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Výhodou systému je, že obchoduje jen občas a velmi dobře sdílí kapitál s dalšími strategiemi. Nová maxima u Deep Dip V Trading Room sdílím signály k několika dalším svým strategím (zde zatím bez výuky systému). Krásnou výkonnost má například Deep Dip - long mean reversion časovaný pomocí implikované volatility. Podrobně jsem o systému psal na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility. Systém obchoduji živě přes rok a stále vytváří nová maxima bez výraznějších drawdownů: Shorty a připravovaný kurz Specifickou kategorií obchodů v mém portfoliu je shortování akcií. Signály ke své short mean reversion strategii sdílím v Trading Room od poloviny roku 2021 a takto vypadají od té doby mé živé výsledky z Interactive Brokers: Jde o export mých vstupů a výstupů z platformy Interactive Brokers, kdy velikost pozice byla přepočítána na alokaci 10 % účtu na pozici (protože v rámci živého obchodování mám position sizing dynamický a je ovlivněn dalšími strategiemi v účtu). Obchodovaný systém je stále stejný a používám kódy sdílené v Swingový simple mean reversion (SMR) systém – „hotové kódy“. S výkonností jsem spokojený, nicméně z praxe plyne, že shorty jsou spojené s mnohem více know-how, než obodobné obchody do longů. Z tohoto důvodu připravuji v Trading Room kurz, ve kterém si swingovou short mean reversion postavíme opět od myšlenky k live tradingu. Důvod je jednoduchý – kombinaci cca tří systémů vnímám jako základní proto, aby trader byl schopen provozovat konzistentně profitabilní trading. A v rámci tradingu skutečně chcete obchodovat kombinace systémů - viz vysvětlení, co je to portfolio. Jakých tří systémů? Například právě vyučované long mean reversion, plánované short mean reversion, plus momentum – například rotační momentum, které obchoduji na Finančníkovi jako SMO NDX – viz Co jsou zač rotační momentum strategie? Mimochodem právě na rotační strategie bych rád zaměřil další kurz poté, co probereme short mean reversion. Pro inspiraci – takto vypadá ekvity křivka portfolia (černá křivka) složená ze tří systémů: Červená – můj live trading (exekuce vytažené z Interactive Brokers) strategie MR3000S - short mean reversion na amerických akciích – signály strategie jsou sdíleny v Trading Room. Modrá – můj live trading strategie NDX SMO (rotační momentum strategie na Nasdaq 100) – signály strategie jsou sdíleny v Trading Room. Zelená – backtest nově postavené long mean reversion strategie MRZ, která je v Trading Room vyučována se všemi pravidly: Výkonnost odpovídá zhodnocení 32,3 % ročně, při dradownu -14,5 %. Sharpe ratio 1,53. Portfolio využívá obchodování na margin. Solidní výkonnost, navíc při plné automatizaci (podobné řešení lze obchodovat skrz autotrader, který sdílíme v TechLabu). Mým cílem je tak v TradingRoom poskytnout v průběhu následujících měsících know-how k tomu, aby si každý mohl podobné portfolio postavit a obchodovat třeba i bez další účasti ve skupině. Ovšem samozřejmě v praxi pravděpodobně nebudete chtít skončit u obchodování tři systémů. Protože čím více nekorelujících strategií do portfolia zapojíte, tím stabilnější výkonnost získáte. Sám například stejné strategie obchoduji mimo jiné na ne amerických burzách. Ale k podobné diverzifikaci je potřeba se dobrat postupně. Proto pokud vás svět automatizovaného obchodování zajímá, je ideální se nyní zapojit do ročního předplatného TradingRoom. Začít aplikovat již sdílené know-how a postupně se s ostatními posouvat kupředu.

Poslední měsíce máme na Finančníkovi opravdu živo. Zde je přehled o tom, kam se posunula naše skupina a kam výkonnost strategií. Plus informace o plánech na nejbližší měsíce. Spuštěna výuka long mean reversion + živé obchody V září jsme v Trading Room publikovali pro všechny kurz výuky long mean reversion strategie. Kompletní popis vývoje obchodního přístupu krok za krokem – od myšleny, po live trading. Sám jsem strategii ihned po dokončení spustil na živém účtu. Mám za sebou 11 obchodů se ziskem přes 2 000 dolarů a úspěšností 81,82 %. Takto vypadá má dosavadní živá ekvity křivka: V rámci výuky sdílím zcela otevřeně kompletní pravidla systému, který tak lze obchodovat nezávisle skrz libovolné platformy. Pro ty, co začínají a nechtějí si signály generovat sami, jsou signály připravovány i v interaktivním dashboardu pod označením MRZ: Během přibližně dvou týdnů máme v plánu do kurzu přidat i python skener, který všem umožní s využitím bezplatných Yahoo dat připravovat signály strategie bez potřeby jakéhokoliv skriptování nebo budoucí účasti v Trading Room. K výuce máme opravdu velmi pozitivní zpětnou vazbu. Pro budoucí nové členy Trading Room je výuka dostupná již jen v ročním členství a rozhodně doporučuji výuku shlédnout a MRZ zařadit do portfolia. Silná výkonnost intradenního breakoutu Druhým systémem, který na Finančníkovi v Trading Room sdílíme v plně otevřené podobě (spolu s otevřenými autotradery), je intradenní breakout. Podrobně viz Trading Room intradenní breakout - Zákulisní orientace Ten obchodujeme od května 2024 a takto aktuálně vypadá ekvity křivka se sdílenými pravidly: Výkonnost se vztahuje ke kapitálu 20 000 dolarů a risku 200 dolarů na obchod. Od spuštění systém vydělává cca 22 % ročně při drawdownu -7,5 %. Sharpe ratio cca 1.3. Jde o kontinuální backtest vyučované varianty s tím, že jednotliví členové aplikují různé své nuance. Mé vlastní živé obchodování tohoto systému od spuštění v Trading Room vydělalo již 23 359 dolarů (reálné peníze, nikoliv backtest). Live trading ekvity z Interactive Brokers vypadá následovně: Mé aktuální sharpe ratio v live tradingu intradenního breakoutu je 1.16. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Výhodou systému je, že obchoduje jen občas a velmi dobře sdílí kapitál s dalšími strategiemi. Nová maxima u Deep Dip V Trading Room sdílím signály k několika dalším svým strategím (zde zatím bez výuky systému). Krásnou výkonnost má například Deep Dip - long mean reversion časovaný pomocí implikované volatility. Podrobně jsem o systému psal na Finančníkovi v článku Časování návratu k průměru pomocí implikované volatility. Systém obchoduji živě přes rok a stále vytváří nová maxima bez výraznějších drawdownů: Shorty a připravovaný kurz Specifickou kategorií obchodů v mém portfoliu je shortování akcií. Signály ke své short mean reversion strategii sdílím v Trading Room od poloviny roku 2021 a takto vypadají od té doby mé živé výsledky z Interactive Brokers: Jde o export mých vstupů a výstupů z platformy Interactive Brokers, kdy velikost pozice byla přepočítána na alokaci 10 % účtu na pozici (protože v rámci živého obchodování mám position sizing dynamický a je ovlivněn dalšími strategiemi v účtu). Obchodovaný systém je stále stejný a používám kódy sdílené v Swingový simple mean reversion (SMR) systém – „hotové kódy“. S výkonností jsem spokojený, nicméně z praxe plyne, že shorty jsou spojené s mnohem více know-how, než obodobné obchody do longů. Z tohoto důvodu připravuji v Trading Room kurz, ve kterém si swingovou short mean reversion postavíme opět od myšlenky k live tradingu. Důvod je jednoduchý – kombinaci cca tří systémů vnímám jako základní proto, aby trader byl schopen provozovat konzistentně profitabilní trading. A v rámci tradingu skutečně chcete obchodovat kombinace systémů - viz vysvětlení, co je to portfolio. Jakých tří systémů? Například právě vyučované long mean reversion, plánované short mean reversion, plus momentum – například rotační momentum, které obchoduji na Finančníkovi jako SMO NDX – viz Co jsou zač rotační momentum strategie? Mimochodem právě na rotační strategie bych rád zaměřil další kurz poté, co probereme short mean reversion. Pro inspiraci – takto vypadá ekvity křivka portfolia (černá křivka) složená ze tří systémů: Červená – můj live trading (exekuce vytažené z Interactive Brokers) strategie MR3000S - short mean reversion na amerických akciích – signály strategie jsou sdíleny v Trading Room. Modrá – můj live trading strategie NDX SMO (rotační momentum strategie na Nasdaq 100) – signály strategie jsou sdíleny v Trading Room. Zelená – backtest nově postavené long mean reversion strategie MRZ, která je v Trading Room vyučována se všemi pravidly: Výkonnost odpovídá zhodnocení 32,3 % ročně, při dradownu -14,5 %. Sharpe ratio 1,53. Portfolio využívá obchodování na margin. Solidní výkonnost, navíc při plné automatizaci (podobné řešení lze obchodovat skrz autotrader, který sdílíme v TechLabu). Mým cílem je tak v TradingRoom poskytnout v průběhu následujících měsících know-how k tomu, aby si každý mohl podobné portfolio postavit a obchodovat třeba i bez další účasti ve skupině. Ovšem samozřejmě v praxi pravděpodobně nebudete chtít skončit u obchodování tři systémů. Protože čím více nekorelujících strategií do portfolia zapojíte, tím stabilnější výkonnost získáte. Sám například stejné strategie obchoduji mimo jiné na ne amerických burzách. Ale k podobné diverzifikaci je potřeba se dobrat postupně. Proto pokud vás svět automatizovaného obchodování zajímá, je ideální se nyní zapojit do ročního předplatného TradingRoom. Začít aplikovat již sdílené know-how a postupně se s ostatními posouvat kupředu.-

- 2

-

-

- tradingroom

- mean reversion

- a 1 další

-

Trhy prochází obdobím mimořádné volatility, kde výrazné pohyby cen přicházejí rychle a často překvapivě. Jaké strategie mám nasazené a jak přesně fungují? Pojďme se podívat na jednotlivé přístupy, které v trzích využívám a které můžete také zapojit. Obsah: Intradenní breakout Intradenní momentum Long swingový mean reversion založený na implikované volatilitě Short mean reversion Následování trendu: Short swingové breakouty Long rotační momentum strategie Základ úspěchu: Diverzifikace, systematičnost a řízení rizika Intradenní breakout Jedním z nejvýraznějších rysů současného trhu je extrémní volatilita. Ta sice přináší rizika, ale pro určité typy obchodních strategií představuje hlavní zdroj příležitostí. V mém stávajícím arzenálu strategií by měly ze zvýšené volatility těžit zejména krátkodobé, intradenní breakout strategie. Strategie intradenních breakoutů se zaměřují na zobchodování výrazných cenových pohybů, ke kterým dochází typicky krátce po otevření trhů. Princip strategie spočívá v tom, že vstupuje do obchodu poté, co trh překoná určitou vzdálenost od stanovené ceny, nejčastěji otevírací daného dne. Vzdálenost můžeme měřit jako velikost denního otevíracího rozpětí například za prvních patnáct minut obchodování nebo třeba jako násobek průměrného denního rozsahu (ATR). Klíčovou součástí těchto strategií je řízení rizika. Typicky strategie pracují s velmi těsným počátečním stop-lossem – pozice buď skončí v malé ztrátě, pokud trhy nepokračují ve směru breakoutu, nebo naopak v poměrně vysokém zisku, pokud trhy trendují celý den. Tento přístup proto obecně vykazuje nižší procento úspěšnosti (typicky mezi 35–45 %), což je však plně kompenzováno vysokým RRR (poměr risku vůči zisku). V aktuálních podmínkách vysoké volatility a silně trendujících dnů je právě vysoké RRR klíčem k výraznému růstu equity křivky strategie – zachycení jednoho silně trendového dne může výrazně posunout náš obchodní účet. Popis možné podoby strategie intradenního breakoutu naleznete na Finančníkovi v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Obsažen je zde i kód strategie pro TradeStation. V aktuálním kontextu vyšší volatility je potřeba pracovat s promyšlenějším money managementem. Jak konkrétně na to vysvětluje článek Breakout trading a řízení rizik (komodity vs. ETF vs. CFD) Jak strategii obchoduji já: Intradenní breakouty obchoduji na amerických indexech (S&P 500, Nasdaq 100 a další, některých komoditách a micro futures Bitcoinu). Používám pro to systém a nástroje sdílené v otevřené podobě v rámci Trading Room intradenní breakout - Zákulisní orientace. Ten obchoduje průraz násobku ATR z otevírací ceny trhu. Takto vypadá aktuální equity křivka modelu s přesnými parametry sdílenými v Trading Room (strategie je zde sdílena v otevřené podobě se všemi podmínkami pro obchodování). Výsledky vychází z risku 1 % na obchod, max. jeden obchod denně v trzích S&P 500, Nasdaq 100 a Bitcoin. Vše v praxi obchodujeme pomocí micro futures a přednastavených bracket příkazů – viz Ukázka obsloužení intradenní breakout strategie skrz časované příkazy: Po započtení poplatků vychází průměrné zhodnocení +21,4 % ročně při maximálním drawdownu -11,43 %. Sharpe ratio 1,41, což je velmi slušné. Intradenní momentum Z aktuálních volatilních pohybů budou pro trading těžit i další typy intradenních strategií. Například strategie využívající intradenní momentum naskakující do tržních pohybů bez nutnosti prolomení předem definovaných cenových hladin. Podobné strategie vesměs sledují sílu cenového pohybu v průběhu obchodní seance a vstupují do trhu, jakmile je potvrzeno setrvalé nadstandardně silné momentum v určitém směru. Všeobecně se opět pracuje s malými stop-lossy a cílí na vyšší RRR. Jak strategii obchoduji já: Strategii v současné době vyvíjíme v Trading Room – viz Zapojte se: stavba nového intradenního momentum systému s plnou automatizací. Sám pracuji na autotraderu pro Interactive Brokers, ostatní tradeři testují další platformy. Trader Sydney22 sdílel v týdnu kód pro TradeStation, který přesně dokládá, proč jsou podobné strategie zajímavé pro období vyšší volatility. Takto vypadá backtest na e-mini NQ se započítanými poplatky 30 USD za vstup a výstup (běžně se platí cca 10 dolarů): Testovaná strategie pracuje s posouvanými stop-lossy, což je přesně ten risk management, který sedí na aktuální nejistou dobu. Long swingový mean reversion založený na implikované volatilitě Zcela opačnou filozofii pak představují strategie založené na předpokladu návratu ceny k jejímu historickému nebo statistickému průměru (mean reversion). Tyto systémy vycházejí z pozorování, že trhy, zejména ty ovlivněné emocemi jako strach (při propadech) nebo chamtivost (při euforických růstech), mají tendenci cenově přestřelovat racionální úrovně. Vstupují tedy proti aktuálnímu dominantnímu pohybu s očekáváním následné korekce. V kontextu prudkých výprodejů tak long mean reversion strategie hledají příležitosti k nákupu aktiv, která výrazně poklesla. Zásadní je zde správné načasování vstupní úrovně a posouzení, zda jde skutečně o přehnanou reakci, nebo o začátek nového, fundamentálně opodstatněného poklesu. Co jsem v kontextu prudkých změn trhů vypozoroval je, že tradiční indikátory jako ATR, které se v rámci mean reversion strategií běžně používají, mohou pro časování vstupů selhávat, protože reflektují pouze minulou realizovanou volatilitu. Ta může být paradoxně nízká a nereflektuje budoucí očekávatelné fundamentální změny. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Pokročilejší způsob časování vstupů tak může být využití implikované volatility (IV) odvozené z cen opcí daného trhu. IV reprezentuje očekávání budoucí volatility samotnými účastníky trhu (zejména sofistikovanými institucionálními hráči), a zahrnuje tak i jejich vnímání aktuálních rizik, nejistot a blížících se událostí. Pokud cena aktiva klesne výrazně více, než implikovala opční volatilita, může to signalizovat panickou, přehnanou reakci a tedy potenciální příležitost pro mean reversion obchod. Jak strategii obchoduji já: Pro časování swingových long mean reversion obchodů používám právě zmíněnou implikovanou volatilitu. Pracuji se systémem, který jsem na Finančníkovi popsal v článku Časování návratu k průměru pomocí implikované volatility. Systém sdílím i v dashboardu Trading Room a jak dokazuje aktuální equity křivka, která je na nových maximech, zatím se potvrzuje, že časování mean reversion skrz implikovanou volatilitu je v aktuálním tržním kontextu dobrým nástrojem: Short mean reversion Princip návratu k průměru lze samozřejmě aplikovat i na shortování akcií v klesajících trzích. Short mean reversion strategie nespekulují na pokles ve chvíli, kdy trh láme nová minima, ale naopak vyhledávají krátkodobé růsty (technické korekce, "nadechnutí") v rámci celkového sestupného trendu. Short mean reversion strategie těží z krátkodobých růstů (tzv. pullbacků) během klesajícího trhu. Principem je vstoupit short v okamžiku, kdy dojde k dočasné korekci v sestupném trendu, s očekáváním, že se trh opět vrátí ke svému klesajícímu směru. Strategie typicky sledují krátkodobé indikátory přeprodanosti a překoupenosti, případně procentní odchylky od klouzavých průměrů. Jak konkrétně short mean reversion fungují, je na Finančníkovi popsáno v článku Mean reversion strategie (obchodování návratu ceny k běžné hodnotě) Jak strategii obchoduji já: Moje implementace short mean reversion je stále stejná a následuje šablonu, kterou sdílím i coby Swingový simple mean reversion (SMR) systém – „hotové kódy“. V rámci dashboardu Trading Room, kde signály také sdílím, vypadá equity křivka následovně. Na první pohled je patrné, že aktuální kontext strategii velmi svědčí: Pozn: Equity křivka zobrazuje kontinuální backtest. Při shortování nemusí být některé akcie dostupné pro shortování, a živé obchodování tak vždy bude mít trochu horší výkonnost než backtest. Následování trendu: Short swingové breakouty Vedle swingových short strategií jdoucích proti směru trhu existují i přístupy snažící se naopak identifikovat a svézt se na silném trendu, jakmile se etabluje. Příkladem mohou být short swingové breakouty. Tyto strategie spekulují na pokračování poklesu u akcií, které již jasně demonstrovaly slabost a následně prorazí důležitou support úroveň směrem dolů. Strategie fungují nejlépe v jasně definovaných, silných medvědích trzích, kdy je sentiment negativní a tlak na prodej přetrvává. Jak strategii obchoduji já: Ve svém portfoliu obchoduji dvě tyto strategie, které jsem nasadil po období pandemie Covid-19. Na Finančníkovi je ještě nesdílím, protože je stále spíše testuji. Ochody občas ukazuji na svém twitteru. Nevýhodou short swingových obchodů v akciích je skutečnost, že mnoho klesajících pohybů má tendenci silně reverzovat a končit na stop-lossech. Aktuální tržní podmínky tak vnímám jako dobrou příležitost tyto systémy podrobit reálnému „out of sample“ testu. Long rotační momentum strategie Long rotační momentum strategie se zaměřují na systematickou selekci nejsilnějších titulů podle relativního momenta, obvykle v pravidelných intervalech (měsíčně, týdně). Drží se tituly s nejlepším momentem, dokud jejich síla neklesne pod určitou mez, a poté jsou nahrazeny silnějšími tituly. Podrobně viz Co jsou zač rotační momentum strategie? Během medvědích trhů jsou strategie často mimo trh díky kontextovým filtrům, tedy přímo v poklesech se s nimi nevydělává. Nicméně jakmile se trhy stabilizují, velmi často akcie se silným momentem vystřelí vzhůru a rotační momentum strategie patří mezi nejprofitabilnější přístupy s ročními výnosy často přesahujícími desítky procent. Současná situace tak představuje ideální možnost si do portfolia momentum strategie připravit. Jak strategii obchoduji já: V portfoliu obchoduji strategii NDX SMO. Ta díky kontextovému filtru nemá žádnou alokaci, ale je připravena vystartovat v okamžiku, kdy trhy začnou růst. Do té doby bych rád zapojil další momentum strategii využívající i netechnologické akcie. NDX SMO sdílím v Trading Room a takto vypadá její equity křivka: Základ úspěchu: Diverzifikace, systematičnost a řízení rizika Výše uvedené jsou strategie, se kterými proplouvám aktuálními trhy. Avšak sebelepší strategie je k ničemu bez pevného rámce v podobě obchodního plánu a striktního, nekompromisního řízení rizika. Právě v dobách extrémní volatility a nejistoty se nejvíce projevuje rozdíl mezi disciplinovaným, systematickým přístupem a chaotickým, emocionálním reagováním. Zásadní je mít také jasno v tom, jaké maximální riziko je obchodník ochoten a schopen nést. To se týká nejen rizika na jednotlivý obchod (obvykle definované jako procento kapitálu nebo fixní částka), ale především celkového rizika portfolia obchodovaných strategií. Pokud si nejste jistí, je určitě dobré provést důkladný stres test používaného portfolia s využitím historických dat a simulací: jaký byl největší historický pokles (drawdown)? Jak dlouho trvalo, než se portfolio z tohoto poklesu zotavilo? Jaké byly maximální historické denní poklesy portfolia? Vizualizujte si, jak se budete cítit, pokud si podobnými (a trochu horšími) scénáři budete procházet s aktuálně využívaným kapitálem. A pokud už jen představa takového scénáře ve vás vyvolává nepříjemné pocity, je nezbytné upravit velikosti pozic (position sizing) – například skrz nižší alokace jednotlivým systémům. TIP V dashboardu Trading Room můžete nově v Analyzatoru používat pro portfolio simulace i náš intradenní breakout systém. Velmi snadno si tak můžete ověřit váhy, se kterými pracujete a případně je upravit. Intradenní systémy je možné přidávat mezi běžně používané swingové strategie: A pak zkoumat jejich výkonnost zahrnutou do celkového portfolia (kliknutím na název systému pod equity křivkou se zobrazí equity křivka příslušného sub systému): Mimochodem – toto nastavení se blíží tomu, jak k trhům přistupuji já. Backtest v tomto případě indikuje roční zhodnocení +26,64 % při drawdownu -7,41 %. Komise IB započítány. Samozřejmě v live obchodování lze očekávat horší výsledky, ale sám jsem přesvědčen, že podobně nastavené portfolio mě dokáže aktuálním tržním kontextem dobře provést. A pokud nevíte, co tedy na Finančníkovi vlastně děláme pro to, abychom se systematicky dokázali vypořádat i se situacemi, které jsou na trzích nyní, doporučuji shlédnout náš bezplatný kurz Jak reálně uspět v tradingu? (naše metody na Finančník.cz).

-

Práci s opčními strategiemi jsme si na jaře 2024 v Trading Room zautomatizovali tak, že dnes není nutné s přístupem trávit žádný čas. Automatický skript se obslouží zcela sám. O to potěšující je sledovat jeho výkony. Aktuálně máme na referenčním účtu u Interactive Brokers nové maximum: Od svého spuštění dosáhla strategie za 8 měsíců zatím zhodnocení +31,68 %. Benchmark v podobě držení S&P poskytl za stejné období zhodnocení +11,55 %. Co obchodujeme? Jednoduchou opční automatizaci skrz skripty dostupné v plně otevřené podobě ve vláknu Opční breakout autotrader skript. Skript obsahuje i 100% mechanickou definici obchodované strategie. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Každý obchod má stop-loss definovaný opční pozicí. Za žádných okolností nelze ztratit více než předem definovanou částku. Představuje strategie "black box"? Nikoliv. Jak skript, tak strategie jsou v Trading Room k dispozici v naprosto otevřené podobě. Jaký je potřeba kapitál? Stačí cca 3 000 dolarů. Výše uvedený referenční účet obchoduje s 10 000 dolary. Jak časově náročné je obchodování? Stačí se starat o to, aby na počítači běželo Interactive Brokers. Skript se spouští a obchoduje automaticky. Jak často skript obchoduje? Párkrát do měsíce. Pozice jsou pak drženy pár hodin. Je potřeba znalost opcí? Nikoliv. Potřebné základy v Trading Room vysvětlujeme v minikurzu Systematické obchodování opcí, který je dostupný všem účastníkům. Kde se dá do Trading Room přihlásit? Stačí vyplnit registraci do Trading Room.

-

Konec roku je čas bilancování. Je super, že vás posouvají naše skupiny kupředu. Zde zprostředkováváme zkušenost tradera Jiří. P, který nám ji poslal emailem: Jsem dlouholetým čtenářem webu Finacnik.cz, který mi pomohl rozjet ziskové obchodování na reálném účtu. Už nějaký čas jsem také členem skupiny Trading Room, která mě v tradingu posunula na úplně novou úroveň. To, co by si člověk musel studovat měsíce nebo spíše roky, je zde prezentováno v podobě hotových skriptů nebo přímo obchodních signálů. Skupina sdílí široké spektrum tradingových znalostí, užitečných pro obchodníky, akcií, futures i kryptoměn. Skvělé je, že Trading Room je užitečný nejen pro nováčky, kteří zde najdou spoustu informací pro začátek, včetně denního přehledu signálů několika obchodních systémů. Nebo zde například mohou využít hotové skripty pro automatizované obchodování, což dělá jejich trading ještě jednodušším. Ale je také vhodný pro zkušenější tradery, kteří mají možnost ve foŕu diskutovat vývoj skriptů nebo se přímo podílet na jejich tvorbě a případně si je pak přizpůsobit vlastním potřebám. V automatizaci tradingu vidím obrovský potenciál – zbavilo mě emocí u tradingu, šetří čas a hlavně přináší výsledky. Příjemné je také to, že začít lze s poměrně malým kapitálem. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Stejně jako v každém oboru, i v tradingu je potřeba vynaložit úsilí, aby bylo dosaženo požadovaných cílů. S komunitou traderů pod vedením Petra je však tato cesta mnohem jednodušší a efektivnější. Pokud to někdo s tradingem myslí vážně, Trading Room (společně se skupinou TechLab) ho posune k úplně novým znalostem a možnostem. V příloze posílám equity křivku z reálného účtu za poslední dva roky. Ty drawdowny nejsou zrovna příjemné, ale je to právě důvod, proč jsem ve skupině Trading Room – abych měl co zlepšovat. 🙂 Jiřímu děkujeme za zpětnou vazbu. Pokud máte zájem také se také posouvat v tradingu v před, pak vás rádi v Trading Room přivítáme.

-

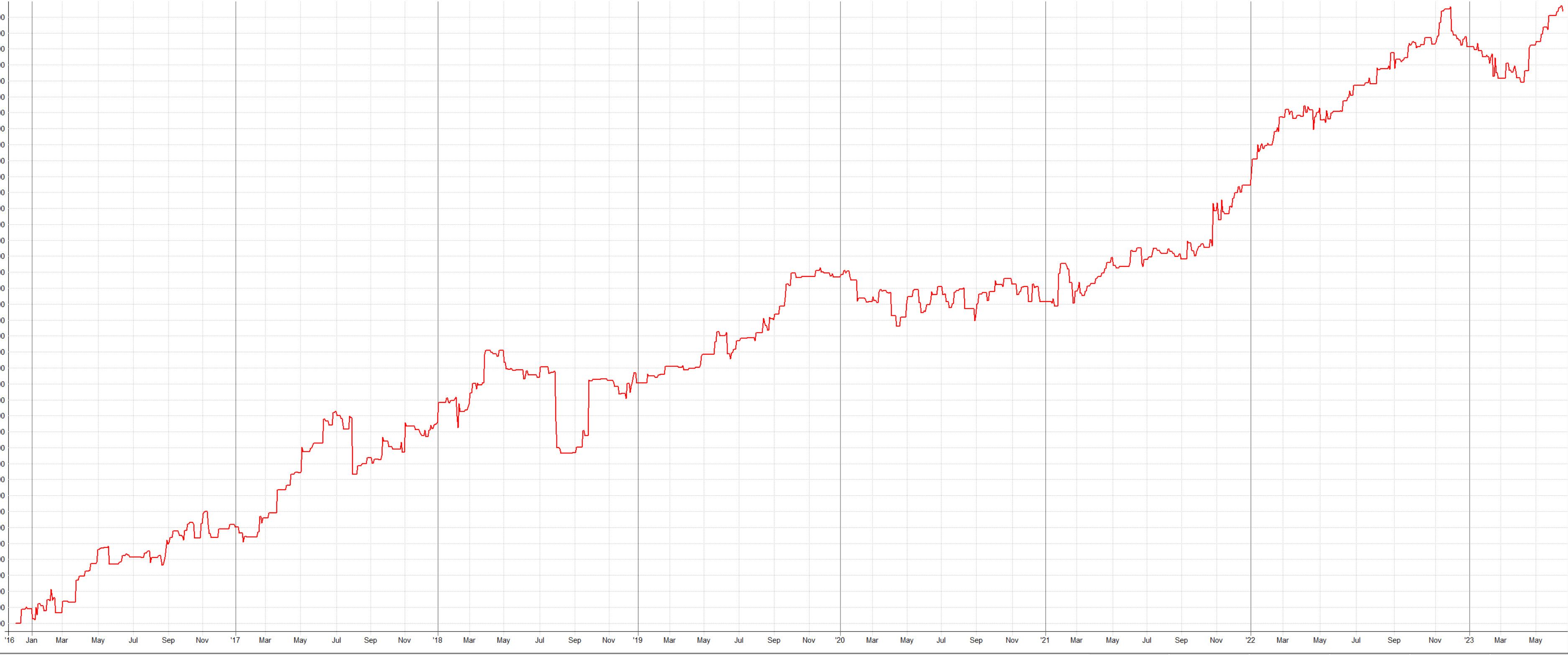

Pro aktivní tradery Finančníka zapojených v Trading Room jsme připravili podrobné výsledky intradenního portfolia s různě nastaveným trailing stop-lossem. Kompletní studii naleznete v Trading Room na linku: https://www.financnik.cz/forum/topic/5064-hledani-edge/page/16/#findComment-321851 Nastavení testovaného portfolia vychází z risku, breakout úrovní a ATR periody originálního modelu publikovaného zde: https://www.financnik.cz/forum/topic/5064-hledani-edge/page/10/#findComment-319574 (všechna pravidla jsou mechanická a 100 % popsaná na daném linku ve skupině). Výsledek studie: s preferovanou variantou nastavení stop-lossu dosahuje portfolio (ve sdíleném vyučovaném nastavení) následujících výsledků: Černá linka představuje výkonnost portfolia, šedá linka pro srovnání držení S&P 500. Komise a skluzy započítány. Portfolio obchoduje micro futures, lze jej obchodovat od velmi malých účtů. Započítány jsou komise 1 dolar a 2 ticky na obchod. Podrobné srovnání výkonnosti portfolia s držením S&P 500 (backtest od 2018): Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Portfolio dosahuje ročního zhodnocení +25,5 % při max. drawdownu -13,74 %. Držení S&P 500 ročního zhodnocení +13,56 % při max. drawdownu -33,58 %. Portfolio je plně mechanické. V rámci Trading Room je možné jej okamžitě se všemi nastaveními a v této dané podobě obchodovat následujícími způsoby: a) Skrz autotrader pro Darwinex Zero (sdílený zde: https://www.financnik.cz/forum/topic/5246-milionove-portfolio-bez-rizika/). b) Sdílenými skripty u TradeStation. c) Sdíleným autotraderem pomocí opcí u Interactive Brokers (zde se trailing stop-loss nepoužívá, risk omezuje samotná cena pořízené opce). Výkonnost skrz opční autotrader trackujeme na samostatném účtu. Opce jsou výhodné zejména pro velmi malé účty (od cca 3 000 dolarů). Strategii jsme plně automatizovaně pustili na účet v květnu a od té doby dosáhla na našem účtu zhodnocení cca +16 %: Opční autotrader je v Trading Room k dispozici v plně otevřené a upravovatelné podobě (Python skripty) zde: https://www.financnik.cz/forum/topic/5164-opcni-breakout-autotrader-skript/ Trading Room je určen pro obchodníky, kteří chtějí svůj trading posouvat směrem systematizace a automatizace. Obchodujeme diverzifikovaná portfolia tak, abychom získávali nejen peníze, ale i časovou efektivitu. Zapojit se můžete zde: https://tri.financnik.cz/tradingroom

-

Žádné predikce, žádné buy and hold. Pouze systematické obchodování Micro Bitcoin Futures (MBT) s výsledky, které hovoří sami za sebe. Bitcoin futures nyní nabízejí jedinečnou volatilitu pro intradenní breakout. Podobně jsme téma rozebírali v článku Intradenní obchodování Bitcoinu. Na Finančníkovi obchodujeme trh Micro Bitcoin Futures plně automatizovaný, coby Trading Room intradenní breakout a zde jsou mé živé výsledky z Interactive Brokers (zmiňovaný trh MBT): Od nasazení Bitcoin micro futures zatím zrealizováno 23 obchodů. Anualizované zhodnocení +62,45% při drawdownu -3,76%. Obchody jsou drženy maximálně několik hodin a nikdy ne přes noc. Sharpe ratio v živém obchodování zatím +2,67. Risk při daném zhodnocení cca 2,5-3% účtu na obchod. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Micro Bitcoin je dobře dostupný i pro velmi malé účty. Margin u Interactive Brokers je 3 600 dolarů, u TradeStation dokonce jen 700 dolarů (tedy reálně lze začít obchodovat s účtem například 2500 dolarů). Jak konkrétně můžete rozchodit stejný trading: Přihlaste se do Trading Room. Nastudujte si obchodní plán intradenního breakoutu. V plně automatizované verzi můžete i na Micro Bitcoin futures spustit strategii u Darwinex Zero s poskytovaným portfolio autotraderem (viz autotrading futures u Darwinex Zero). S poskytnutými kódy je možné spustit autotrading u TradeStation. Obchodování jednoho trhu typu MBT je možné dělat i ručně. Mé výsledky jsou bez posouvaného stop-lossu – po otevření jen zadám vstupní a výstupní příkazy dle pravidel do Interactive Brokers.

-

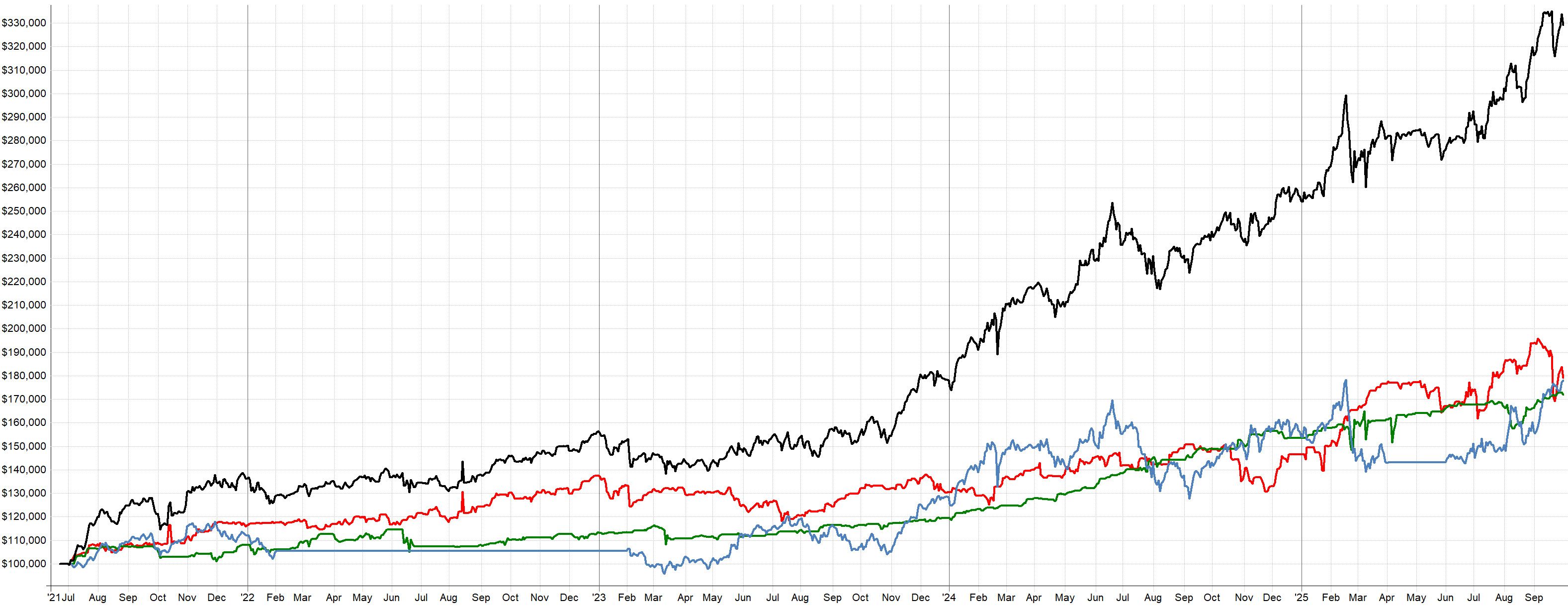

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání mých systematických portfolií pro rok 2025 Hlavní část portfolia – chytré beta strategie Dynamická část portfolia – alfa strategie Struktura plánovaného portfolia Cílové portfolio se stávajícími strategiemi Finančníka Simulace cílového portfolia Započtení daní ze zisku Krátkodobější out of sample backtest Mé portfolio pro rok 2025 – shrnutí V posledních letech vykázaly akciové indexy (jako například S&P 500) pozoruhodné výnosy, často přesahující 20 % ročně. Otázka, proč se zabývat tradingem, když se zdá, že investice do indexů zaručují vysoké zhodnocení, je proto naprosto na místě. A odpověď na ni závisí na tom, čemu věříte a jak se stavíte k riziku. Z dlouhodobého pohledu má S&P 500 průměrné roční zhodnocení kolem 10 %, ale cesta k tomuto číslu je plná významných propadů. Současné mimořádně dobré roky nemusí trvat věčně a pasivní držení čistě amerických akciových indexů se mi osobně jeví čím dál rizikovější. Geopolitická situace se ve světě pomalu posouvá a budoucí sázka na americké akcie tak nemusí automaticky vyjít. Hezký článek o tržních cyklech z poslední doby najdete například zde. Pro mě osobně dává mnohem větší smysl investování skrze aktivní, systematické strategie, které mají schopnost se přizpůsobit měnícím se tržním podmínkám a profitovat i v obdobích, kdy trhy klesají. Tento článek se zaměřuje na mé plány se systematickým portfoliem pro rok 2025. Posouvání mých systematických portfolií pro rok 2025 Na hlavním obchodním účtu, tedy v oblasti správy svých investic a investic rodiny a přátel, stále sázím na systematické strategie. Nicméně jako ve všem, i zde se posouvám. V systematickém tradingu je to posun směrem ke zjednodušování. Pro nezkušené tradery to může být paradox, protože je často přitahují komplexní přístupy. Ovšem jednoduché v tradingu rozhodně neznamená snadné. Obchodování jednodušších přístupů často znamená více práce na mentálním nastavení a přichází až s rostoucí praxí. Zjednodušování se u mě týká hlavně samotných strategií. Ty nejnovější, které využívám, mají minimum parametrů. V důsledku toho jejich backtest nemusí vypadat na první pohled optimálně, ale při správné kombinaci v rámci portfolia přinášejí zajímavé výsledky. Ze strategií, které jsem používal poslední roky, nebyla žádná, která by jednoznačně přestala fungovat a propadla se do hluboké ztráty. Přesto své systematické portfolio postupně pročisťuji a nechávám v něm strategie, které jsou jednak opravdu jednoduché, ale především zapadají do konceptu, jenž mi posledních několik tisíc živých obchodů pomohlo dotáhnout do podoby, které věřím natolik, že jsem v portfoliu ochoten zvyšovat alokace a otevírat se vyšší volatilitě (a tudíž i vyšším výnosům). Hlavní část portfolia – chytré beta strategie Ve svém portfoliu chci větší důraz klást na chytré beta strategie. Příkladem beta strategie jsou rotační momentum strategie. Zjednodušeně by se dalo říci, že jsou to strategie, které vydělávají, když akciové trhy rostou a nebudou tolik prodělávat, když akciové trhy padají. Nyní jsem byl v portfoliu hodně v tomto směru koncentrován do Nasdaqu (skrz strategii SMO NDX), v roce 2025 své systematické portfolio plánuji diverzifikovat podobnými strategiemi do dalších regionů a měn (tedy obchodovat například i evropské, kanadské a další akcie). Beta strategie samy o sobě mají šanci překonávat indexy (navíc s příznivějším risk profilem). Nicméně v období tržních propadů často kapitál nevyužívají (nemají otevřené pozice). Proto tyto strategie kombinuji s alfa strategiemi. Dynamická část portfolia – alfa strategie V rámci alfa strategie plánuji mít portfolio složené ze dvou typů strategií –swingový long mean reversion a intradenní long/short strategie na futures. S největší pravděpodobností opustím shortování akcií. Nikoliv proto, že by to nebylo profitabilní. Swingové short mean reversion mi poslední roky vydělávaly. Ostatně takto vypadá přehled výkonností strategií dashboardu Trading Roomu: Osobně na svém účtu obchoduji MR strategie MR3000 short/long a jak je vidět, tak modelová MR3000 Short měla i letos slušný rok. Short akciové strategie jsou určitě fajn, zejména pro některé typy účtů. Sám už ale obchoduji větší účty (obchoduji hlavně v rámci svého systematického alternativního fondu), kde mi nabourává statistiky skutečnost, že ne všechny pozice jsou pro mě shortovatelné. A nezanedbatelný je i fakt, že short pozice v akciích prostě budou z principu vždy rizikovější, než long pozice. Shortování tak v portfoliu pomalu předávám druhému typu alfa strategie. Intradennímu long/short breakoutu. Jde o breakout strategii vyvinutou v Trading Room, kterou nyní obchoduji pomocí ETF, ale v roce 2025 chci začít obchodovat s futures (mini a mikro kontrakty). Dnes tuto strategii na hlavním účtu již obchoduji intradenně bitcoin futures (a mimochodem od vydání článku s velmi pěknými výsledky). Struktura plánovaného portfolia Mé hlavní systematické portfolio by mělo získávat následující podobu: Nastíněné portfolio představuje cílový plán pro 2025. Nemám tak ještě úplnou představu o použitých váhách (zatím ještě nemám chytré beta strategie pro akcie mimo US trhy. Této oblasti se chci věnovat právě začátkem roku 2025). Ale dokáži si představit, že chytrým beta strategiím budu v portfoliu alokovat 50-100 % kapitálu (bez páky). Krátkodobým alfa strategiím pak budu přiřazovat kapitál v rámci dostupného marginu. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Cílové portfolio se stávajícími strategiemi Finančníka Kam zhruba mířím si můžeme nasimulovat se stávajícími strategiemi, které jsou sdíleny v rámci Trading Room. Coby chytré beta strategie můžeme použít SMO NDX a Monday Buyer. Každé přiřadíme 50 % kapitálu portfolia. Jako typického zastánce long mean reversion vnímám DEEPDIP (jde o strategii popisovanou v nedávném článku Časování návratu k průměru pomocí implikované volatility). Té přiřadíme také 50 % kapitálu. Jde o ultra jednoduchou long mean reversion strategii, za kterou ale stojí netechnická logika časování, která mi dává smysl. Zastánce intradenní alfy je Trading Room intradenní breakout, který do simulace použiji přesně v té podobě a s parametry, který je sdílen v Trading Room (tento systém jsme v Trading Room vyvinuli, jsou zde tak k dispozici kompletní pravidla). V rámci níže uvedené simulace pracuji s mikro kontrakty a marginy tak, jak jsou aktuálně dostupné u TradeStation. Simulace cílového portfolia U všech strategií jsou započítány komise + skluz 2 ticky na vstupu + skluz 2 ticky na výstupu. Celé portfolio startuje s kapitálem 30 000 dolarů. Díky obchodování mikro jej lze takto reálně obchodovat i na malých účtech. Výkonnost portfolia od roku 2014 (tedy více než 10 let) vypadá následovně: Modrá linka představuje výkonnost portfolia, černá linka referenční benchmark v podobě držení ETF SPY (graf je v logaritmickém měřítku). SPY vykazovalo roční zhodnocení +13 % při drawdownu -33,68 %, portfolio +32,52 % při drawdownu -12,54 %. V případě SPY by byl profit 82 534 dolarů. V rámci portfolia 602 474 dolarů. Poplatky jsou v portfoliu započítány. Komise hodně naskakují zejména u intradenního long/short breakoutu. Celkem jsou ve výsledku započítány komise v hodnotě 37 375 dolarů. Realističnost testu pro mě zaručují započítané skluzy v plnění (celkem 4 ticky na obchod – 2x na otevření a 2x na uzavření), které se nasčítaly do 116 499 dolarů – tedy 3x více než komise, což je z mé praxe více, než je třeba. Všechny tyto částky jsou tedy do výpočtu zahrnuty, a přesto portfolio generovalo průměrně +32,52 % ročně. Myslím, že při pohledu na simulaci není třeba podrobnějších vysvětlení, proč osobně sázím raději na systematická portfolia než pasivní držení indexů (či individuálních akcií). Co se porovnání s indexem S&P 500 týče. Index je zde uveden jako srozumitelný benchmark, ale porovnávání má své limity. SPY je obchodováno bez páky. V simulovaném portfoliu jsou bez páky základní dvě beta strategie, které ale nevyužívají kapitál na 100 %. Páku využívá pro své obchody intradenně breakout strategie, která funguje s fixním stop-lossem, riskuje cca 0,4 % účtu na obchod a všechny pozice uzavírá nejpozději na konci dne. SPY by s využitím páky dosahoval pochopitelně lepších výsledků, nicméně v konečném důsledku je obchodování o výnosech při určité úrovni risku, což je to, co mě samotného zajímá (např. poměr průměrný výnos / maximální drawdown). A zde jsou výsledky jednoznačné. Započtení daní ze zisku Férovým argumentem při porovnání systematického tradingu s buy and hold je započtení daní. Výsledky při držení akcií jsou od daní osvobozeny (při držení více než 3 roky), u aktivního tradingu je potřeba zdanit každý rok zisky 15 %. Pokud bychom každý rok odebrali z portfolia 15 % na zaplacení daní, sníží se zisk z 602 474 na 454 323. Takto vypadá equity křivka s ročním zdaněním 15 % vůči držení indexu SPY (logaritmické měřítko): Krátkodobější out of sample backtest Strategie NDX SMO a Monday Buyer jsou na Finančníkovi sdíleny v aktuální podobě od roku 2019. Pro tyto strategie je tak období od 2019 jednoznačně „out of sample“. Intradenní breakout je pak OOS od dubna 2024. Takto vypadá výkonnostní křivka portfolia (s každoročným výběrem 15% zisku za předcházející rok pro zaplacení daní) v porovnání s držením SPY. Komise a slippage jsou započítány ve výše uvedené výši: SPY dosáhlo průměrné výkonnosti 17,39 % při drawdownu -33,47 %, portfolio dosáhlo výkonosti +37,23 %, při drawdownu -12,07 % Hlavní dva systémy (NDX SMO a Monday Buyer) přitom již byly plně „out of sample“. Zajímavý je pohled na výkonnost jednotlivých strategií v portfoliu: Na první pohled by se mohlo zdát, že long/short intradenní breakout portfoliu naprosto dominuje. Je to ale do velké míry iluze způsobená tím, že v roce 2022 smart beta strategie neobchodovaly, protože globální akciové trhy padaly. Na druhou stranu intradenní breakout byl ve zvýšené volatilitě aktivní a vydělával. Zapojení intradenní strategie do portfolia mi právě z tohoto pohledu dává smysl. Pokud se podíváme na vývoj od roku 2023, kdy již opět byly všechny strategie plně aktivní, vypadal obrázek následně: Vidíme, že všechny čtyři strategie přispívaly do portfolia dost rovnoměrně. Žádná nebyla jednoznačným vítězem. Všechny měly v rámci nastavených vah „OK poměr zhodnocení / drawdown“. Po komisích a skluzech v plnění byly výsledky konkrétně (roční zhodnocení / max drawdown): Intradenní breakokut: +7,23 % / -5,33 % NDX SMO: +6,08 % / -7,34 % Monday Buyer: +5,55 % / -4,57 % Deep Dip: +3,69 % / -0,80 % A přesto jako celek dosáhly ročního zhodnocení +23,68 % při drawdownu -10,24 %. Výsledky obsahují výběr 15% zisků za rok 2023 pro zaplacení daní. Mé portfolio pro rok 2025 – shrnutí Výše uvedené portfolio představuje konkrétní ukázku toho, kam se chci ubírat. V ukázce jsem použil systémy, které splňují logiku toho, jak plánuji portfolio stavět, současně jsou systémy dostupné v Trading Room (a můžete tak s nimi sami pracovat) a mají většinou delší OOS historii. V praxi chci do sekce chytrých beta strategií vyvinout cca 3-4 strategie podobné NDX SMO, ale zaměřené na jiné typy akcií/regiony (pokud se účastníte Trading Room, tak připomínám, že ve vláknu Momentum rotační strategie naleznete výuku rotačních strategií s interaktivním backtesterem.) . V rámci swingových alfa strategií budu obchodovat Deep dip + patrně nějakou další long mean reversion. V intradenní strategii použiji Trading Room intradenní breakout tak, jak jej obchoduji nyní. Mé finální portfolio tak patrně bude trochu jiné než vaše. Ale na druhou stranu, pokud o trzích přemýšlíte podobně, tak jak je vidět výše, zejména do začátku můžete velmi podobný přístup simulovat s dostupnými strategiemi v Trading Room. Jednou z hlavních lekcí posledních let pro mě bylo získávání důvěry právě v chytré beta strategie. Použít je jako základ portfolia se mi líbí ještě o to více, když je zkombinuji s aktivnějšími strategiemi typu intradenního breakoutu. Jak si být jistý, že strategie nebudou přeoptimalizované? Riziko zde vždy bude, ale klíčová je jednoduchost systémů. Nespoléhají na složité indikátory nebo komplikované vstupní podmínky – pouze následují základní tržní momenta. Tato přímá a transparentní logika je tím, co se mi v tradingu líbí stále více. A věřím, že právě tato jednoduchost je základem udržitelného úspěchu. Poznámka: Výše uvedené výsledky jsou publikovány jako orientační s cílem ukázat princip, jakým se ubírám a demonstrovat tendence vytvořeného portfolia. Neprováděl jsem úplně detailní analýzy využití marginů v nejexponovanější dny celého portfolia (navíc marginy na futures pozice u breakout strategie se liší i v čase podle volatility instrumentů). Je možné, že v některé silně volatilní dny by nebylo možné otevřít všechny intradenní pozice najednou. Na podstatě to ale nic nemění.

Trading je pro mě cestou, jak přistupovat k finančním trhům strategičtějším a flexibilnějším způsobem než formou pasivního investování. Zde je shrnutí toho, kam plánuji v tradingu mířit příští rok 2025 a proč mi tato cesta dává větší smysl, než nakoupit například SPY. Obsah: Posouvání mých systematických portfolií pro rok 2025 Hlavní část portfolia – chytré beta strategie Dynamická část portfolia – alfa strategie Struktura plánovaného portfolia Cílové portfolio se stávajícími strategiemi Finančníka Simulace cílového portfolia Započtení daní ze zisku Krátkodobější out of sample backtest Mé portfolio pro rok 2025 – shrnutí V posledních letech vykázaly akciové indexy (jako například S&P 500) pozoruhodné výnosy, často přesahující 20 % ročně. Otázka, proč se zabývat tradingem, když se zdá, že investice do indexů zaručují vysoké zhodnocení, je proto naprosto na místě. A odpověď na ni závisí na tom, čemu věříte a jak se stavíte k riziku. Z dlouhodobého pohledu má S&P 500 průměrné roční zhodnocení kolem 10 %, ale cesta k tomuto číslu je plná významných propadů. Současné mimořádně dobré roky nemusí trvat věčně a pasivní držení čistě amerických akciových indexů se mi osobně jeví čím dál rizikovější. Geopolitická situace se ve světě pomalu posouvá a budoucí sázka na americké akcie tak nemusí automaticky vyjít. Hezký článek o tržních cyklech z poslední doby najdete například zde. Pro mě osobně dává mnohem větší smysl investování skrze aktivní, systematické strategie, které mají schopnost se přizpůsobit měnícím se tržním podmínkám a profitovat i v obdobích, kdy trhy klesají. Tento článek se zaměřuje na mé plány se systematickým portfoliem pro rok 2025. Posouvání mých systematických portfolií pro rok 2025 Na hlavním obchodním účtu, tedy v oblasti správy svých investic a investic rodiny a přátel, stále sázím na systematické strategie. Nicméně jako ve všem, i zde se posouvám. V systematickém tradingu je to posun směrem ke zjednodušování. Pro nezkušené tradery to může být paradox, protože je často přitahují komplexní přístupy. Ovšem jednoduché v tradingu rozhodně neznamená snadné. Obchodování jednodušších přístupů často znamená více práce na mentálním nastavení a přichází až s rostoucí praxí. Zjednodušování se u mě týká hlavně samotných strategií. Ty nejnovější, které využívám, mají minimum parametrů. V důsledku toho jejich backtest nemusí vypadat na první pohled optimálně, ale při správné kombinaci v rámci portfolia přinášejí zajímavé výsledky. Ze strategií, které jsem používal poslední roky, nebyla žádná, která by jednoznačně přestala fungovat a propadla se do hluboké ztráty. Přesto své systematické portfolio postupně pročisťuji a nechávám v něm strategie, které jsou jednak opravdu jednoduché, ale především zapadají do konceptu, jenž mi posledních několik tisíc živých obchodů pomohlo dotáhnout do podoby, které věřím natolik, že jsem v portfoliu ochoten zvyšovat alokace a otevírat se vyšší volatilitě (a tudíž i vyšším výnosům). Hlavní část portfolia – chytré beta strategie Ve svém portfoliu chci větší důraz klást na chytré beta strategie. Příkladem beta strategie jsou rotační momentum strategie. Zjednodušeně by se dalo říci, že jsou to strategie, které vydělávají, když akciové trhy rostou a nebudou tolik prodělávat, když akciové trhy padají. Nyní jsem byl v portfoliu hodně v tomto směru koncentrován do Nasdaqu (skrz strategii SMO NDX), v roce 2025 své systematické portfolio plánuji diverzifikovat podobnými strategiemi do dalších regionů a měn (tedy obchodovat například i evropské, kanadské a další akcie). Beta strategie samy o sobě mají šanci překonávat indexy (navíc s příznivějším risk profilem). Nicméně v období tržních propadů často kapitál nevyužívají (nemají otevřené pozice). Proto tyto strategie kombinuji s alfa strategiemi. Dynamická část portfolia – alfa strategie V rámci alfa strategie plánuji mít portfolio složené ze dvou typů strategií –swingový long mean reversion a intradenní long/short strategie na futures. S největší pravděpodobností opustím shortování akcií. Nikoliv proto, že by to nebylo profitabilní. Swingové short mean reversion mi poslední roky vydělávaly. Ostatně takto vypadá přehled výkonností strategií dashboardu Trading Roomu: Osobně na svém účtu obchoduji MR strategie MR3000 short/long a jak je vidět, tak modelová MR3000 Short měla i letos slušný rok. Short akciové strategie jsou určitě fajn, zejména pro některé typy účtů. Sám už ale obchoduji větší účty (obchoduji hlavně v rámci svého systematického alternativního fondu), kde mi nabourává statistiky skutečnost, že ne všechny pozice jsou pro mě shortovatelné. A nezanedbatelný je i fakt, že short pozice v akciích prostě budou z principu vždy rizikovější, než long pozice. Shortování tak v portfoliu pomalu předávám druhému typu alfa strategie. Intradennímu long/short breakoutu. Jde o breakout strategii vyvinutou v Trading Room, kterou nyní obchoduji pomocí ETF, ale v roce 2025 chci začít obchodovat s futures (mini a mikro kontrakty). Dnes tuto strategii na hlavním účtu již obchoduji intradenně bitcoin futures (a mimochodem od vydání článku s velmi pěknými výsledky). Struktura plánovaného portfolia Mé hlavní systematické portfolio by mělo získávat následující podobu: Nastíněné portfolio představuje cílový plán pro 2025. Nemám tak ještě úplnou představu o použitých váhách (zatím ještě nemám chytré beta strategie pro akcie mimo US trhy. Této oblasti se chci věnovat právě začátkem roku 2025). Ale dokáži si představit, že chytrým beta strategiím budu v portfoliu alokovat 50-100 % kapitálu (bez páky). Krátkodobým alfa strategiím pak budu přiřazovat kapitál v rámci dostupného marginu. Hledáte cestu, jak se dostat ke konzistentním profitům? Rádi byste i v aktuálním kontextu obchodovali stabilně a bez emocí? Určitě si přečtěte novou knihu Od myšlenky k reálným obchodům Implementujte již od samotného začátku své praxe důležité systematické procesy a správné myšlení, které výrazně zvyšuje šance na stabilně profitabilní obchodování. Inspirujte se, jak trading dělat jinak a lépe. Cílové portfolio se stávajícími strategiemi Finančníka Kam zhruba mířím si můžeme nasimulovat se stávajícími strategiemi, které jsou sdíleny v rámci Trading Room. Coby chytré beta strategie můžeme použít SMO NDX a Monday Buyer. Každé přiřadíme 50 % kapitálu portfolia. Jako typického zastánce long mean reversion vnímám DEEPDIP (jde o strategii popisovanou v nedávném článku Časování návratu k průměru pomocí implikované volatility). Té přiřadíme také 50 % kapitálu. Jde o ultra jednoduchou long mean reversion strategii, za kterou ale stojí netechnická logika časování, která mi dává smysl. Zastánce intradenní alfy je Trading Room intradenní breakout, který do simulace použiji přesně v té podobě a s parametry, který je sdílen v Trading Room (tento systém jsme v Trading Room vyvinuli, jsou zde tak k dispozici kompletní pravidla). V rámci níže uvedené simulace pracuji s mikro kontrakty a marginy tak, jak jsou aktuálně dostupné u TradeStation. Simulace cílového portfolia U všech strategií jsou započítány komise + skluz 2 ticky na vstupu + skluz 2 ticky na výstupu. Celé portfolio startuje s kapitálem 30 000 dolarů. Díky obchodování mikro jej lze takto reálně obchodovat i na malých účtech. Výkonnost portfolia od roku 2014 (tedy více než 10 let) vypadá následovně: Modrá linka představuje výkonnost portfolia, černá linka referenční benchmark v podobě držení ETF SPY (graf je v logaritmickém měřítku). SPY vykazovalo roční zhodnocení +13 % při drawdownu -33,68 %, portfolio +32,52 % při drawdownu -12,54 %. V případě SPY by byl profit 82 534 dolarů. V rámci portfolia 602 474 dolarů. Poplatky jsou v portfoliu započítány. Komise hodně naskakují zejména u intradenního long/short breakoutu. Celkem jsou ve výsledku započítány komise v hodnotě 37 375 dolarů. Realističnost testu pro mě zaručují započítané skluzy v plnění (celkem 4 ticky na obchod – 2x na otevření a 2x na uzavření), které se nasčítaly do 116 499 dolarů – tedy 3x více než komise, což je z mé praxe více, než je třeba. Všechny tyto částky jsou tedy do výpočtu zahrnuty, a přesto portfolio generovalo průměrně +32,52 % ročně. Myslím, že při pohledu na simulaci není třeba podrobnějších vysvětlení, proč osobně sázím raději na systematická portfolia než pasivní držení indexů (či individuálních akcií). Co se porovnání s indexem S&P 500 týče. Index je zde uveden jako srozumitelný benchmark, ale porovnávání má své limity. SPY je obchodováno bez páky. V simulovaném portfoliu jsou bez páky základní dvě beta strategie, které ale nevyužívají kapitál na 100 %. Páku využívá pro své obchody intradenně breakout strategie, která funguje s fixním stop-lossem, riskuje cca 0,4 % účtu na obchod a všechny pozice uzavírá nejpozději na konci dne. SPY by s využitím páky dosahoval pochopitelně lepších výsledků, nicméně v konečném důsledku je obchodování o výnosech při určité úrovni risku, což je to, co mě samotného zajímá (např. poměr průměrný výnos / maximální drawdown). A zde jsou výsledky jednoznačné. Započtení daní ze zisku Férovým argumentem při porovnání systematického tradingu s buy and hold je započtení daní. Výsledky při držení akcií jsou od daní osvobozeny (při držení více než 3 roky), u aktivního tradingu je potřeba zdanit každý rok zisky 15 %. Pokud bychom každý rok odebrali z portfolia 15 % na zaplacení daní, sníží se zisk z 602 474 na 454 323. Takto vypadá equity křivka s ročním zdaněním 15 % vůči držení indexu SPY (logaritmické měřítko): Krátkodobější out of sample backtest Strategie NDX SMO a Monday Buyer jsou na Finančníkovi sdíleny v aktuální podobě od roku 2019. Pro tyto strategie je tak období od 2019 jednoznačně „out of sample“. Intradenní breakout je pak OOS od dubna 2024. Takto vypadá výkonnostní křivka portfolia (s každoročným výběrem 15% zisku za předcházející rok pro zaplacení daní) v porovnání s držením SPY. Komise a slippage jsou započítány ve výše uvedené výši: SPY dosáhlo průměrné výkonnosti 17,39 % při drawdownu -33,47 %, portfolio dosáhlo výkonosti +37,23 %, při drawdownu -12,07 % Hlavní dva systémy (NDX SMO a Monday Buyer) přitom již byly plně „out of sample“. Zajímavý je pohled na výkonnost jednotlivých strategií v portfoliu: Na první pohled by se mohlo zdát, že long/short intradenní breakout portfoliu naprosto dominuje. Je to ale do velké míry iluze způsobená tím, že v roce 2022 smart beta strategie neobchodovaly, protože globální akciové trhy padaly. Na druhou stranu intradenní breakout byl ve zvýšené volatilitě aktivní a vydělával. Zapojení intradenní strategie do portfolia mi právě z tohoto pohledu dává smysl. Pokud se podíváme na vývoj od roku 2023, kdy již opět byly všechny strategie plně aktivní, vypadal obrázek následně: Vidíme, že všechny čtyři strategie přispívaly do portfolia dost rovnoměrně. Žádná nebyla jednoznačným vítězem. Všechny měly v rámci nastavených vah „OK poměr zhodnocení / drawdown“. Po komisích a skluzech v plnění byly výsledky konkrétně (roční zhodnocení / max drawdown): Intradenní breakokut: +7,23 % / -5,33 % NDX SMO: +6,08 % / -7,34 % Monday Buyer: +5,55 % / -4,57 % Deep Dip: +3,69 % / -0,80 % A přesto jako celek dosáhly ročního zhodnocení +23,68 % při drawdownu -10,24 %. Výsledky obsahují výběr 15% zisků za rok 2023 pro zaplacení daní. Mé portfolio pro rok 2025 – shrnutí Výše uvedené portfolio představuje konkrétní ukázku toho, kam se chci ubírat. V ukázce jsem použil systémy, které splňují logiku toho, jak plánuji portfolio stavět, současně jsou systémy dostupné v Trading Room (a můžete tak s nimi sami pracovat) a mají většinou delší OOS historii. V praxi chci do sekce chytrých beta strategií vyvinout cca 3-4 strategie podobné NDX SMO, ale zaměřené na jiné typy akcií/regiony (pokud se účastníte Trading Room, tak připomínám, že ve vláknu Momentum rotační strategie naleznete výuku rotačních strategií s interaktivním backtesterem.) . V rámci swingových alfa strategií budu obchodovat Deep dip + patrně nějakou další long mean reversion. V intradenní strategii použiji Trading Room intradenní breakout tak, jak jej obchoduji nyní. Mé finální portfolio tak patrně bude trochu jiné než vaše. Ale na druhou stranu, pokud o trzích přemýšlíte podobně, tak jak je vidět výše, zejména do začátku můžete velmi podobný přístup simulovat s dostupnými strategiemi v Trading Room. Jednou z hlavních lekcí posledních let pro mě bylo získávání důvěry právě v chytré beta strategie. Použít je jako základ portfolia se mi líbí ještě o to více, když je zkombinuji s aktivnějšími strategiemi typu intradenního breakoutu. Jak si být jistý, že strategie nebudou přeoptimalizované? Riziko zde vždy bude, ale klíčová je jednoduchost systémů. Nespoléhají na složité indikátory nebo komplikované vstupní podmínky – pouze následují základní tržní momenta. Tato přímá a transparentní logika je tím, co se mi v tradingu líbí stále více. A věřím, že právě tato jednoduchost je základem udržitelného úspěchu. Poznámka: Výše uvedené výsledky jsou publikovány jako orientační s cílem ukázat princip, jakým se ubírám a demonstrovat tendence vytvořeného portfolia. Neprováděl jsem úplně detailní analýzy využití marginů v nejexponovanější dny celého portfolia (navíc marginy na futures pozice u breakout strategie se liší i v čase podle volatility instrumentů). Je možné, že v některé silně volatilní dny by nebylo možné otevřít všechny intradenní pozice najednou. Na podstatě to ale nic nemění.-

- 7

-

-

-

- portfolio

- systematické obchodování

- a 1 další

-