Technická analýza pro nováčky: volume

Jeden z dalších klasických nástrojů technické analýzy, na který nováčci hned v začátcích narazí, je volume. Jedná se o ukazatel, který nám přináší informaci o objemu obchodů v rámci daného časového rámce na dané úsečce. K čemu je tedy volume pro nováčky v začátcích dobré a jak nám může pomoci?

Předně je třeba hned úvodem říci jednu podstatnou věc: Problematika volume analýzy může být velmi komplexní a specifickou záležitostí, na které řada pokročilých traderů staví svůj obchodní plán. Chtít o všech možnostech volume analýzy vědět vše hned v začátku asi není úplně to pravé, neboť k dalším možnostem využití objemu obchodů je potřeba dopracovat se postupně. V dnešním článku začneme tím základním, co by měl každý nováček vědět a co může potenciálně pomoci k jeho obchodování.

Takže, volume není v začátcích obchodování potřeba příliš komplikovat. Začněme tím, že zkrátka a dobře volume je důležité proto, abychom věděli, že pokud budeme chtít rychle nakoupit nebo prodat, existuje na daném instrumentu dostatek dalších obchodníků potřebných k tomu, abychom skutečně mohli náš obchod rychle realizovat, s minimálním skluzem v plnění. Obecně můžeme začít třeba pravidlem, že by daný obchodní instrument měl mít průměrné denní volume alespoň kolem 80 000 – 100 000 kontraktů denně (hovoříme-li o futures trzích a skutečnosti, že obchodujete zatím s pár kontrakty) – pokud jste tedy obchodníci zaměření na daytrading. Pokud obchodujete jako poziční obchodníci, stále bych trval alespoň na desítkách tisíc kontraktů denně.

To opravdu podstatné, co je třeba si uvědomit, je skutečnost, že volume = palivo pro trhy.

Aby se trhy mohly pořádně hýbat, potřebují pořádné objemy obchodů. Potřebují tedy vysoké volume neboli hodně paliva. Když je paliva málo, nemůžeme čekat velké pohyby (dlouhý dojezd), když je paliva hodně, můžeme naopak předpokládat, že trhy se mohou skutečně pořádně nastartovat a začít přinášet větší pohyby - v trzích je je zvýšená volatilita. Volume má tedy úzkou spojitost s volatilitou.

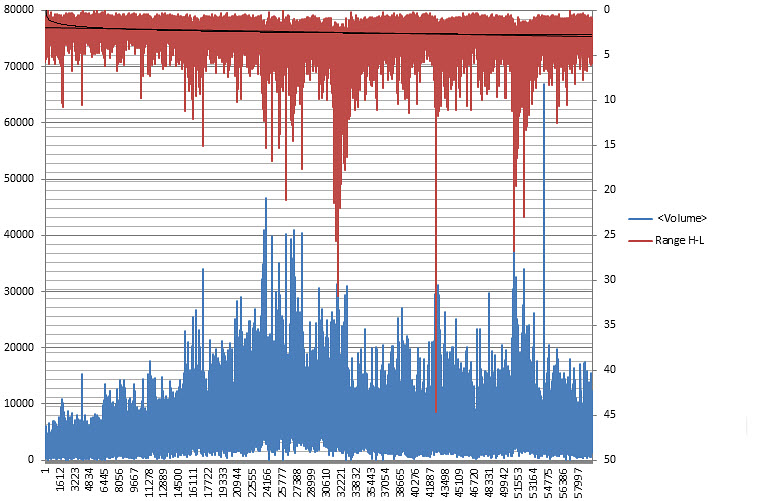

Začněme obrázkem níže. Tento obrázek nám ukazuje volatilitu (vyjádřenou jako rozdíl mezi high a low každé úsečky) na 15minutovém grafu trhu e-mini Russell 2000 (červená část) a volume na každé z úseček stejného grafu a trhu (modrá část).

Je to tedy tak trochu jako by proti sobě volume a volatilita hleděly v zrcadle: Už na letmý pohled je vidět značná závislost – s rostoucím volume se zvyšuje volatilita a s klesajícím volume se snižuje volatilita.

Abychom byli ještě přesnější, pojďme se kouknout na závislost mezi volatilitou a volume tak, že si necháme spočítat korelace mezi oběma těmito proměnnými. Výsledky jsou opět vcelku jasné a dostatečně vypovídající:

Mezi volume a volatilitou vyjádřenou rozdílem high a low každé úsečky (volume vs. H-L) existuje korelace celých 71 % (opět na trhu e-mini Russell 2000). Pokud bychom vyjadřovali volatilitu jinými způsoby (jako procentuální rozdíl nebo jako rozdíl mezi close a open), korelace už nám sice klesne, ale jako skutečný ukazatel volatility považuji právě rozdíl mezi high a low a zde je korelace velmi vysoká a o závislosti mezi volume a volatilitou tedy ani z tohoto pohledu nemůže být pochyb.

Takže, k čemu je to tedy vše dobré, obzvláště pro nováčky? Je to vcelku jednoduché.

Nováčci už vědí, že největším nebezpečím je chop. To je trh, který se nikam nehýbe, je mrtvý. Chop však už podle všeho, co jsme si doposud ukázali a vysvětlili, bude přicházet v trzích s nízkým volume. Začínající obchodník má tedy možnost vyhnout se do jisté míry chopu právě tím, že bude pozorovat volume. Jak konkrétně na to? Třeba tak, že si vždy za posledních 5–10 obchodních dnů určí, v jakém volume začal do trhu přicházet chop, a v jakékoliv situaci, kdy volume klesne daný obchodní den pod tuto úroveň, zkrátka a dobře přestane obchodovat. Samozřejmě, nejedná se o exaktní techniku (nic takového v trzích ani neexistuje), ale jedná se o velmi solidní pomůcku v začátcích, jak se naučit vyhnout trhům, kterým chybí palivo, a neztrácet tudíž zbytečně peníze v chopu.

Tuto techniku však můžeme využít i opačně. Stejně jako je pro obchodníky nepřítelem chop, může být pro řadu nováčků nepříjemný přílišný nárůst volatility, obzvláště pokud trhy s opravdu vysokou volatilitou doposud nezažili, a tudíž na ně nejsou připraveni.

Pro takové účely tedy není od věci vyhledat si na grafech za poslední rok až několik let oblasti s velmi vysokou volatilitou a podívat se, v jaké tak výši se v té době pohybovalo volume. Hodnotu opět můžeme použít jako určitý varovný práh (osobně bych hodnotu snížil cca o 25 %), kdy musíme výrazně zvýšit naši opatrnost.

A to je vlastně celé. Jak vidíte, nejedná se o nic složitého. Osobně volume už prakticky vůbec nepoužívám, ale v začátcích jsem jej jistou dobu používal právě jako pomocný nástroj k tomu, abych se zbytečně nehrnul do trhů, které neměly dostatečné palivo. Nebojte se tedy s volume trochu experimentovat – nebude to zřejmě nástroj pro každého, ale někomu třeba v začátcích opravdu pomůže.

Tomáš Nesnídal