Mé přístupy k algoritmickému investování

V e-booku Orderflow trader jsem zmínil, že se mj. věnuji i algoritmickému investování (obchodování pomocí AOS). Jelikož jsem na toto téma dostal několik dotazů, chci v dnešním článku ukázat základní principy a důvody, které mě vedou k taktikám, které pro dlouhodobější a automatizované strategie používám.

Jak jsem uváděl mj. v e-booku, nejsem programátor ani nějak výrazně zběhlý v matematice či statistice. Tudíž jsem se nikdy moc neexponoval v algoritmickém obchodování na nižších timeframech a obchodoval zde orderflow analýzu diskréčně.

Pochopitelně, že mě ale vždy lákala myšlenka automatizované správy kapitálu, zejména pro možnosti širší diverzifikace spravovaných financí. Jelikož jsem do algoritmického světa vstupoval s již dost hlubokými znalostmi fungování market aukce a tržních principů z intradenního obchodování (což osobně vnímám jako podstatné), šel jsem cestou vytyčenou základními tezemi, které v tradingu vnímám za platné. Mj. jsou to:

a) Základní obchodovaná myšlenka musí být extrémně jednoduchá. Čím je složitější, bude přístup patrně optimalizován. Čím více bude přístup optimalizován, tím menší pravděpodobnost, že bude robustní.

b) Pokud něco automatizovaně vydělává nadstandardně, tak je to buď dílem náhody (která pomine) nebo neadekvátního risk managementu (řešení je náchylné na „černou labuť").

c) Trhy jsou dost efektivní a neexistuje „svatý grál“ – tedy existuje velmi malá šance, že bych objevil něco vysoce ziskového, o čem nikdo jiný neví. Většina ziskových přístupů vychází z běžných tržních principů market aukce a reakcí retail obchodníků a fondů na definovatelné události.

d) Funkční přístup by měl fungovat opravdu široce – tedy nejlépe na všech trzích s podobnou charakteristikou.

e) Mechanicky opakovatelné přístupy (AOS) je snazší hledat na vyšších časových rámcích.

f) Přeoptimalizace vedoucí k nerobustním řešením je vždy extrémně blízko. Už jen výběr trhu většinou představuje základní optimalizaci, nehledě na dodatečné „donastavování“ parametrů a logiky. Úplně detailně mě proto nezajímá výkonnost systému na jediném trhu, neboť ta bude vždy ovlivněna nějakou formou optimalizace.

g) Jedna z mála funkčních cest pro skutečné řízení risku je široká diverzifikace.

Přes podobné teze jsem se dostal k systémům, které stavím zejména na denních timeframech různých ETFs a akciích – tedy trzích, kde je možná veliká diverzifikaci bez nutnosti použití ohromného kapitálu. Je ale současně nutné podtrhnout, že od podobných přístupů neočekávám zhodnocení stovek procent ročně. Ostatně proto jim říkám algoritmické investování – mým cílem je vyrovnanější a dlouhodobější zhodnocování prostředků bez výraznějších výkyvů na úrovni 25–40 % ročně. Opět toto téma si patrně zaslouží rozepsat a bude-li zájem mohu se mu věnovat blíže.

V tomto článku chci trochu podrobněji nastínit svůj obchodní přístup k tomuto typu obchodování, který vás může třeba inspirovat k vlastním úvahám.

Na níže uvedených ukázkách pracuji s jednoduchou vstupní logikou vycházející z velmi silně opakující se reakce obchodníků na pokles trhů.

Pravidla obchodního systému mohu samozřejmě nejprve zkusit aplikovat na jeden trh. Equity systému aplikovaného na denní data například trhu DIA (ETFs kopírující vývoj akciového indexu Dow Jones) vypadá zhruba takto:

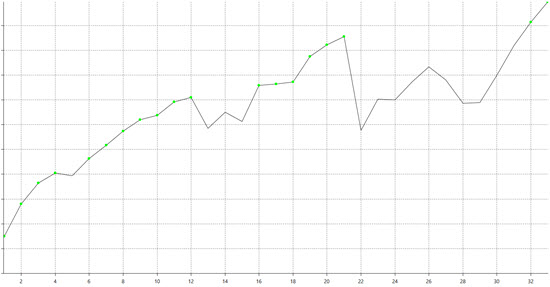

Záměrně neuvádím žádné profity na vertikální ose, protože ty jsou v tuto chvíli irelevantní. To, co v dané křivce vidím, je následující:

- Equity křivka potvrzuje určitý edge.

- Nicméně je zde velmi málo obchodů (přitom jde o období mnoha let).

- Výkonnost systému není na jednom trhu stručně řečeno „nic moc“ – například zhodnocení vůči drawndownu (jeden z nejdůležitějších parametrů, které sleduji) je už od pohledu slabé.

Po vygenerování podobných výsledků mám tak několik možností:

- Systém zahodit a zkoušet najít „něco lepšího“.

- Pokoušet se systém vylepšit tím, že budu různě upravovat jeho logiku tak, aby výsledná křivka vypadala lépe – toto může být dost nebezpečná cesta, která velmi svádí k přeoptimalizaci.

- Pokud věřím logice, na které je systém postaven, mohu jej zkoumat ze širší perspektivy. Na první pohled je totiž zřejmé, že při použití kapitálu na jednom trhu by většinu času peníze „odpočívaly“ na účtu. Co když je tak ve volném období nechám pracovat v jiných trzích?

Pochopitelně, že osobně se vydávám třetí cestou a snažím se otestovat fungování logiky na širším portfoliu trhů. Pro tyto účely testuji portfolia složená z různých akcií (různé sektory), různé ETFs, případně jen z automaticky vybíraných titulů na základě například volume (čímž se dá vhodně předejít riziku optimalizace výběrem trhu).

Pojďme se podívat na aplikaci logiky na akcie z indexu S&P 100, které se často pro podobné účely používají (jde o velké a vesměs stabilní společnosti představující skoro 50 % kapitalizace amerického akciového trhu).

Takto bude vypadat equity křivka po komisích aplikovaná na akcie z indexu S&P 100 s tím pravidlem, že v jeden okamžik bude otevřena pouze jedna pozice. Tedy v tomto případě dojde výběrem více trhů k vyššímu využití systému, ale nikoliv k diverzifikaci. Jinak řečeno – získávám se stejnou logikou více obchodů:

To už je samozřejmě zajímavější – vidím více než 200 obchodů, což je staticky už solidně relevantní. S použitým kapitálem by přístup za sledované období vydělal cca 153 %, ale drawndown by byl v některých místech až 43 % vůči prvotnímu kapitálu:

A teď malé „kouzlo“ diverzifikace, představující důvod, proč stavím své strategie na akcie a ETFs. Pozice lze totiž velmi snadno dělit na velmi malé „dílky“ a risk tak snižovat díky faktu, že všechna vajíčka „nevkládáme do jednoho košíku“. Technická poznámka – samozřejmě ani v akciích a ETFs nemohou být dílky extrémně malé, protože by většinu profitu ukrojily komise, ale diverzifikace je finančně mnohem méně náročná než v derivátech.

Pojďme se podívat na stejný systém, kterému ale vstupní kapitál rozdělím na 20 dílků. Ty budu obchodovat vždy v jiném trhu. Tedy tam, co jsem původně vstupoval s plným kapitálem, vstoupím jen s 1/20 kapitálu a zbytek použiji na další vstupní signály stále stejného systému v jiných trzích:

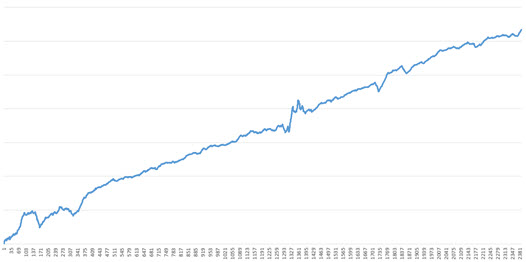

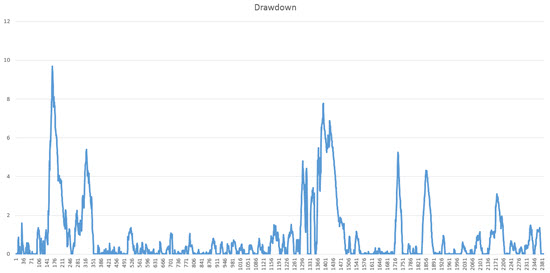

Na první pohled je vidět, že se s vyšší diverzifikací systém obchoduje stále stabilněji. Celkové zhodnocení je trochu nižší než u nediverzifikovaného přístupu – konkrétně 127 % základního kapitálu (bez reinvestování), nicméně podívejme se na drawndown:

Ten je necelých 10 %, tedy 4x nižší než v případě nediverzifikovaného přístupu. Jinými slovy – pokud by nám nevadil vyšší risk (vyšší drawdown), můžeme diverzifikované portfolio obchodovat s vyšší pákou (technicky to není problém) a dosahovat výrazně vyššího zhodnocení než u nediverzifikovaného přístupu.

Závěr

V dnešním článku jsem chtěl především odpovědět na otázky týkající se mého přístupu k automatizaci a trochu blíže odhalit směry, kterým se věnuji. Současně věřím, že vám poskytl inspiraci v tom, jak silným nástrojem může být možnost širší diverzifikace. Sám hledám takové přístupy, které jsou hodně jednoduché, ale fungují robustně prakticky na libovolných trzích. Ve svých přístupech pak nepracuji ani tolik na perfektní podobě systému na jednom trhu, ale svoji pozornost věnuji řízení rizika jako celku. A na výše uvedených jednoduchých příkladech můžete vidět, jak jsou podobné taktiky silné. A to jsme se věnovali diverzifikaci jen skrz jednu obchodní logiku.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.