Prohledat Finančník.cz

Zobrazeny výsledky pro štítek 'aos'.

Nalezeno výsledků: 16

-

V rámci algoritmického obchodování (vývoj tzv. aos) představuje developer klíčovou osobu, která se zabývá návrhem, vývojem a údržbou automatických obchodních systémů. Jeho úkolem je propojit teoretické know-how o trzích a programovací dovednosti do fungujícího softwaru, který dokáže samostatně identifikovat obchodní příležitosti a zadávat příkazy na burze. Požadované znalosti a dovednosti Developer se orientuje ve finančních trzích, aby dokázal aplikovat vhodné matematické a statistické modely. Současně ovládá programovací jazyky (například Python, C++ nebo Java) a rozumí práci s databázemi, protože automatizovaný systém musí pracovat s velkým množstvím dat v reálném čase. Důležitá je také schopnost optimalizovat algoritmy a efektivně pracovat s výpočetní technikou. Proces vývoje Práce developera obvykle začíná tvorbou obchodní strategie na základě hypotéz, testováním na historických datech (backtest) a poté vyhodnocením robustnosti výsledků (např. kontrolou out-of-sample období). Následně probíhá implementace do reálného provozu, kdy systém provádí obchodní transakce. Developer průběžně sleduje jeho chování, reaguje na změny tržního prostředí a v případě potřeby strategii či kód systému přizpůsobuje. Význam pro obchodníky Díky práci developera dokáže systematický obchodník udržet odstup od emocí a spolehnout se na jasně definovaný algoritmus. Výhodou je také schopnost rychle analyzovat a obchodovat velké množství trhů, což by manuálně nebylo možné. Developer je proto pro moderní systémové obchodování nepostradatelným článkem, který posouvá možnosti využití digitálních technologií v oblasti tradingu.

-

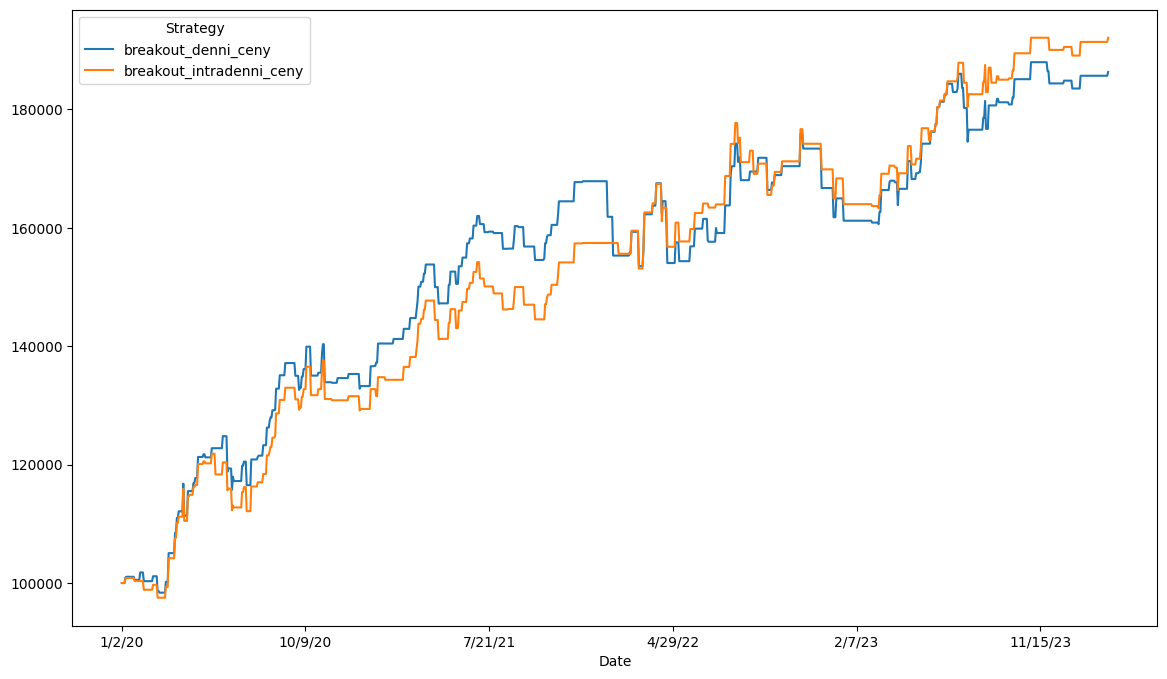

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám. Obsah článku: Jak na intradenní obchodní systémy? Vývoj systémů na denních datech Intradenní stop-lossy na denních datech Prototypování systémů vs. jemné testování Ukázka workflow Závěr K příspěvku mě dovedl tento dotaz v Trading Room: Jak na intradenní obchodní systémy? Předně žádná cesta v rámci intradenního obchodování nebude bez práce. Tedy samozřejmě kromě té, kdy si koupíte nějaký zázračný software, kde vám po stisknutí tlačítka začne sám připravovat zaručeně robustní AOS. Sám na podobné zázraky nevěřím, a tak nezbývá než investovat čas do ručního testování různých nápadů, ze kterých následně tvořím reálné „idea first“ obchodní systémy. Potíž s intradenními systémy je především v tom, že pracujeme s ohromným množstvím dat. Bez ohledu na zvolený software je vše výrazně pomalejší, náročnější na hardware a do velké míry i na know-how. S jemnými intradenními daty lze vymýšlet násobně více taktik než na denních datech, což s sebou přináší i výrazně vyšší riziko přeoptimalizace, chyb v kódech či v následném automatizovaném obchodování. Osobně se mi tak osvědčilo vyvíjet intradenní systémy na denních datech. Vývoj systémů na denních datech Denní data obsahují informace o otevírací a uzavírací ceně, denní minimální ceně a denní maximální ceně. S denními daty se proto pracuje velmi efektivně – za rok máme přibližně 250 úseček. Pracovat pak lze v programech, jejichž ovládání známe ze swingového obchodování (např. Amibroker). Ovšem jak na denních datech vyvíjet intradenní systémy? Tím, že nevidíme „dovnitř“ denních úseček, tak pochopitelně můžeme vyvíjet jen určité typy intradenních systémů. Například jednoduché breakout či mean reversion systémy vycházející z denní otevírací ceny či jiného fixního bodu denních grafů. Nemůžeme tak například vytvářet obchodní systém obchodující průlom např. 5minutového otevírací rozpětí popisovaného v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Z mé zkušenosti to ale tolik nevadí. Protože i jen na denních datech lze najít mnoho funkčních intradenních přístupů (sám jsem takto dříve vyvinul Finwin, který dnes obchoduji řadu let). Intradenní stop-lossy na denních datech Největším úskalím při vývoji intradenních obchodních systémů na denních datech jsou stop-lossy. Na denních datech nevidíme „dovnitř“ úseček a jen těžko se odhaduje, jestli byla u obchodu dříve zasažena úroveň stop-lossu, vstupu či výstupu. Osobně tak začínám s vývojem strategií s velmi vzdáleným, nebo žádným stop-lossem. Ve svých systémech často pracuji s indikátorem ATR a jedním z typických příkladů vzdáleného stop-lossu je 1xATR. Takový už bývá spolehlivě identifikovatelný i na denních grafech. Ve svých testech tak chci nacházet strategie, které relativně stabilně fungují i s velkými stop-lossy. A teprve až takovou strategii objevím, otestuji ji na intradenních datech. Prototypování systémů vs. jemné testování Svou práci tak můžu rozdělit do dvou základních kroků: Prototypování systému na denních datech Finální backtest hotového prototypu na intradenních datech Pokud jste vývoj intradenního systému nikdy nezkoušeli, možná nevidíte v rozdělení práce do zmíněných bodů žádný zásadní benefit. Pro mě tam rozdíl je – především v efektivitě. Nejsem programátor a s jakýmkoliv skriptováním bojuji. A skriptování na intradenních datech je pro mě násobně náročnější než na denních. Při hledání nových obchodních přístupů testuji průběžně řadu různých myšlenek. Mohu například zkoumat signály vycházející z korelace či divergencí trhů, sezonality, market internals a podobně. Podobné testy mám na denních grafech hotové velmi rychle. A pokud vypadá nějaká myšlenka nadějně, tak teprve potom věnuji pozornost přípravě intradenního kódu, pro který nejčastěji používám TradeStation či Python. V momentě, kdy vím, co přesně potřebuji naskriptovat, už to nemusí být tolik složité. Ve finálních testech s intradenními daty navíc první backtesty provádím se vzdáleným stop-lossem podobně, jako jsem to dělal ve fázi prototypování. A logicky bych měl dostávat podobné výsledky, čímž si ověřuji funkčnost svých kódů. Ukázka workflow Na denních datech testuji různé myšlenky. Jedním z dobrých směrů může být například intradenní breakout na akciovém indexu. Např. Nasdaq 100. Breakout systém má v principu jednoduchou konstrukci. Vezmeme nějaký počáteční bod – např. denní open, poslední close, nejvyšší high za posledních x dnů a podobně, přidáme k bodu určitou vzdálenost (sám rád pracuji s násobkem ATR), a pokud trh tuto úroveň překoná, zaznamenáme long breakout a držíme pozici do dosažení profitargetu či do konce dne. Pokud se trh obrátí, vystoupíme na stop-lossu. Jak jsem zmínil, u prototypů podobných systémů na denních grafech používám vzdálený stop-loss (např. 1xATR). Testy na uvedené úrovni jsou např. v Amibrokeru velmi jednoduché s tím, že do popsané kostry systému budete chtít zakomponovat pravděpodobně ještě nějaký „filtr“. Bez toho nebude systém reálně obchodovatelný. A takto může vypadat výsledek prototypu: Pro ilustraci jsem zobrazil equity křivku prototypu „long intradenní breakout v Nasdaq 100“ vytvořenou pouze z denních úseček (modrá barva) vs. finální backtest s využitím intradenních dat (oranžová barva). Equity křivky nejsou úplně stejné zejména proto, že v tomto případě intradenní backtest probíhal v Pythonu, kde se mi trochu jinak počítá ATR než v Amibrokeru. Podobné detaily nejsou z mé zkušenosti podstatné, protože ve finálním živém obchodování se do procesu živého obchodování na burze stejně dostává určitý prvek náhody. Ale to podstatné je jistě patrné – prototyp se vzdáleným stop-lossem (1xATR) odpovídá finálnímu intradennímu backtestu. Funguje to samozřejmě i na delší historii dat: Finální myšlenku pak už ladím v samotném intradenním backtesteru. Zde zejména testuji jemnější práci s bližšími stop-lossy. Protože ty z mé zkušenosti nelze na denních datech používat – vedou k příliš optimistickým závěrům. Dobře je to patrné na tomto screenshotu: Zde jsem v prototypu na denních datech snížil stop-loss na 0,4x ATR (modrá linka) a následně provedl stejný backtest na intradenních datech (oranžová linka). Je zde patrné, že pokud bychom malý stop-loss použily už v prototypu pracujícím s denními daty, budou naše závěry z backtestu příliš optimistické. Závěr Dnešní tip ukazuje, že pokud budete určitý typ intradenních systémů prototypovat na denních datech, můžete se poměrně dobře na výsledky spolehnout za předpokladu, že budete pracovat se vzdálenějšími stop-lossy (např. 1xATR). Pokud se tak chcete do vývoje intradenních systému pustit, můžete začít právě na denních datech. A teprve až budete mít hotový funkční prototyp (jakože najít obchodní systém trvá určitě týdny až měsíce), pak už není zas takový problém konkrétní jednu finální myšlenku převést do příslušného intradenního backtesteru (např. s použitím TradeStation). Jinými slovy – není třeba se od počátku stresovat z potřeby ovládnutí dalšího softwaru. Ale je možné začít na stejném softwaru, který používáte pro analýzy denních grafů a teprve, až budete mít jasnou představu o potenciálním intradenním obchodním systému (podloženou funkčním prototypem) tak řešit, jak systém finálně otestovat na intradenních datech.

S tím, jak postupně do svého automatizovaného portfolia nasazuji i intradenní systémy, jsem si pro sebe definoval určité „workflow“, s nímž systémy tvořím. Zde jsou tipy, které mohou pomoci i vám. Obsah článku: Jak na intradenní obchodní systémy? Vývoj systémů na denních datech Intradenní stop-lossy na denních datech Prototypování systémů vs. jemné testování Ukázka workflow Závěr K příspěvku mě dovedl tento dotaz v Trading Room: Jak na intradenní obchodní systémy? Předně žádná cesta v rámci intradenního obchodování nebude bez práce. Tedy samozřejmě kromě té, kdy si koupíte nějaký zázračný software, kde vám po stisknutí tlačítka začne sám připravovat zaručeně robustní AOS. Sám na podobné zázraky nevěřím, a tak nezbývá než investovat čas do ručního testování různých nápadů, ze kterých následně tvořím reálné „idea first“ obchodní systémy. Potíž s intradenními systémy je především v tom, že pracujeme s ohromným množstvím dat. Bez ohledu na zvolený software je vše výrazně pomalejší, náročnější na hardware a do velké míry i na know-how. S jemnými intradenními daty lze vymýšlet násobně více taktik než na denních datech, což s sebou přináší i výrazně vyšší riziko přeoptimalizace, chyb v kódech či v následném automatizovaném obchodování. Osobně se mi tak osvědčilo vyvíjet intradenní systémy na denních datech. Vývoj systémů na denních datech Denní data obsahují informace o otevírací a uzavírací ceně, denní minimální ceně a denní maximální ceně. S denními daty se proto pracuje velmi efektivně – za rok máme přibližně 250 úseček. Pracovat pak lze v programech, jejichž ovládání známe ze swingového obchodování (např. Amibroker). Ovšem jak na denních datech vyvíjet intradenní systémy? Tím, že nevidíme „dovnitř“ denních úseček, tak pochopitelně můžeme vyvíjet jen určité typy intradenních systémů. Například jednoduché breakout či mean reversion systémy vycházející z denní otevírací ceny či jiného fixního bodu denních grafů. Nemůžeme tak například vytvářet obchodní systém obchodující průlom např. 5minutového otevírací rozpětí popisovaného v článku Jak na první daytrading autotrader [včetně funkční strategie a kódu]. Z mé zkušenosti to ale tolik nevadí. Protože i jen na denních datech lze najít mnoho funkčních intradenních přístupů (sám jsem takto dříve vyvinul Finwin, který dnes obchoduji řadu let). Intradenní stop-lossy na denních datech Největším úskalím při vývoji intradenních obchodních systémů na denních datech jsou stop-lossy. Na denních datech nevidíme „dovnitř“ úseček a jen těžko se odhaduje, jestli byla u obchodu dříve zasažena úroveň stop-lossu, vstupu či výstupu. Osobně tak začínám s vývojem strategií s velmi vzdáleným, nebo žádným stop-lossem. Ve svých systémech často pracuji s indikátorem ATR a jedním z typických příkladů vzdáleného stop-lossu je 1xATR. Takový už bývá spolehlivě identifikovatelný i na denních grafech. Ve svých testech tak chci nacházet strategie, které relativně stabilně fungují i s velkými stop-lossy. A teprve až takovou strategii objevím, otestuji ji na intradenních datech. Prototypování systémů vs. jemné testování Svou práci tak můžu rozdělit do dvou základních kroků: Prototypování systému na denních datech Finální backtest hotového prototypu na intradenních datech Pokud jste vývoj intradenního systému nikdy nezkoušeli, možná nevidíte v rozdělení práce do zmíněných bodů žádný zásadní benefit. Pro mě tam rozdíl je – především v efektivitě. Nejsem programátor a s jakýmkoliv skriptováním bojuji. A skriptování na intradenních datech je pro mě násobně náročnější než na denních. Při hledání nových obchodních přístupů testuji průběžně řadu různých myšlenek. Mohu například zkoumat signály vycházející z korelace či divergencí trhů, sezonality, market internals a podobně. Podobné testy mám na denních grafech hotové velmi rychle. A pokud vypadá nějaká myšlenka nadějně, tak teprve potom věnuji pozornost přípravě intradenního kódu, pro který nejčastěji používám TradeStation či Python. V momentě, kdy vím, co přesně potřebuji naskriptovat, už to nemusí být tolik složité. Ve finálních testech s intradenními daty navíc první backtesty provádím se vzdáleným stop-lossem podobně, jako jsem to dělal ve fázi prototypování. A logicky bych měl dostávat podobné výsledky, čímž si ověřuji funkčnost svých kódů. Ukázka workflow Na denních datech testuji různé myšlenky. Jedním z dobrých směrů může být například intradenní breakout na akciovém indexu. Např. Nasdaq 100. Breakout systém má v principu jednoduchou konstrukci. Vezmeme nějaký počáteční bod – např. denní open, poslední close, nejvyšší high za posledních x dnů a podobně, přidáme k bodu určitou vzdálenost (sám rád pracuji s násobkem ATR), a pokud trh tuto úroveň překoná, zaznamenáme long breakout a držíme pozici do dosažení profitargetu či do konce dne. Pokud se trh obrátí, vystoupíme na stop-lossu. Jak jsem zmínil, u prototypů podobných systémů na denních grafech používám vzdálený stop-loss (např. 1xATR). Testy na uvedené úrovni jsou např. v Amibrokeru velmi jednoduché s tím, že do popsané kostry systému budete chtít zakomponovat pravděpodobně ještě nějaký „filtr“. Bez toho nebude systém reálně obchodovatelný. A takto může vypadat výsledek prototypu: Pro ilustraci jsem zobrazil equity křivku prototypu „long intradenní breakout v Nasdaq 100“ vytvořenou pouze z denních úseček (modrá barva) vs. finální backtest s využitím intradenních dat (oranžová barva). Equity křivky nejsou úplně stejné zejména proto, že v tomto případě intradenní backtest probíhal v Pythonu, kde se mi trochu jinak počítá ATR než v Amibrokeru. Podobné detaily nejsou z mé zkušenosti podstatné, protože ve finálním živém obchodování se do procesu živého obchodování na burze stejně dostává určitý prvek náhody. Ale to podstatné je jistě patrné – prototyp se vzdáleným stop-lossem (1xATR) odpovídá finálnímu intradennímu backtestu. Funguje to samozřejmě i na delší historii dat: Finální myšlenku pak už ladím v samotném intradenním backtesteru. Zde zejména testuji jemnější práci s bližšími stop-lossy. Protože ty z mé zkušenosti nelze na denních datech používat – vedou k příliš optimistickým závěrům. Dobře je to patrné na tomto screenshotu: Zde jsem v prototypu na denních datech snížil stop-loss na 0,4x ATR (modrá linka) a následně provedl stejný backtest na intradenních datech (oranžová linka). Je zde patrné, že pokud bychom malý stop-loss použily už v prototypu pracujícím s denními daty, budou naše závěry z backtestu příliš optimistické. Závěr Dnešní tip ukazuje, že pokud budete určitý typ intradenních systémů prototypovat na denních datech, můžete se poměrně dobře na výsledky spolehnout za předpokladu, že budete pracovat se vzdálenějšími stop-lossy (např. 1xATR). Pokud se tak chcete do vývoje intradenních systému pustit, můžete začít právě na denních datech. A teprve až budete mít hotový funkční prototyp (jakože najít obchodní systém trvá určitě týdny až měsíce), pak už není zas takový problém konkrétní jednu finální myšlenku převést do příslušného intradenního backtesteru (např. s použitím TradeStation). Jinými slovy – není třeba se od počátku stresovat z potřeby ovládnutí dalšího softwaru. Ale je možné začít na stejném softwaru, který používáte pro analýzy denních grafů a teprve, až budete mít jasnou představu o potenciálním intradenním obchodním systému (podloženou funkčním prototypem) tak řešit, jak systém finálně otestovat na intradenních datech.-

- 6

-

-

-

- daytrading

- day trading

- a 2 další

-

Jak na první daytrading autotrader [včetně funkční strategie a kódu]

článek: publikoval/-a petr v rubrice Jak na obchodní plán

![Více informací o "Jak na první daytrading autotrader [včetně funkční strategie a kódu]"](https://www.financnik.cz/forum/uploads/monthly_2023_11/OR5minut_studie.jpg.782386cce20491c5db5b2bbc6d26b52b.jpg) Obsah článku: Co je intradenní obchodování (daytrading)? Kde získat funkční obchodní plán? Co je intradenní breakout otevíracího rozpětí? Pravidla obchodního plánu intradenního breakoutu Jak strategii mechanicky otestovat? Hotový kód mechanické intradenní breakout strategie Automatizovaný daytrading - shrnutí Daytrading může být hodně výdělečný. Zde je konkrétní plán, jak bych začal. A to včetně kódu strategie, kterou je možné pustit do trhu jako autotrader. Co je intradenní obchodování (daytrading)? Intradenní obchodování je styl tradingu, kdy pozice držíme jen přes den (tj. nikoliv přes noční seanci). Výhodou je, že coby obchodníci můžeme jít spát s čistou hlavou, je možné pracovat s vyšší pákou (brokeři mají pro intradenní držení pozic vesměs jiné požadavky na kapitál než pro pozice držené přes noc) a kapitál na účtu může pracovat s vyšší frekvencí, a tudíž více vydělávat. Na druhou stranu je intradenní obchodování velmi náročné. Zejména diskreční, kdy obchodníci velmi často sklouzávají k tomu, že obchodují nikoliv dlouhodobé pravděpodobnosti, ale subjektivní „predikce“ toho, kam se trh vydá. A to nefunguje. Intradenní obchodování je těžký boj i z pohledu nákladů. U pozic trvajících hodiny nebo minuty budeme z principu dosahovat průměrně nižších výdělků na jeden obchod, ale komise platíme brokerům stejně jako u kteréhokoliv jiného obchodu. Často se tak může stát, že poplatky spolykají všechny těžce vydělané peníze. Zejména, pokud bude obchodník provádět mnoho ultrarychlých obchodů denně. Přesto má intradenní obchodování potenciál. Vidím jej zejména v momentě, kdy strategie automatizujeme a obchodujeme spíše s nižší frekvencí – například jeden intradenní obchod v trhu denně s dobou trvání spíše hodiny, než minuty. Osobně intradenně obchoduji jak mean reversion, tak breakout strategii na akciových indexech. Intradenní strategie tvoří menší část mého portfolia, které je dále složené především z mechanických swingových a dlouhodobějších rotačních strategií. Nicméně komplexnější portfolia vyžadují přiměřeně vysoký kapitál a pro řadu obchodníků tak může být zajímavé začít s daytradingem, kde jsou požadavky na kapitál nejmenší. Pojďme si proto ukázat možnou cestou, jak konkrétně začít, pokud zatím žádnou AOS strategii ani systém pro autotrading nemáte. Kde získat funkční obchodní plán? Moje osvědčená cesta je inspirovat se tím, co funguje ostatním. To jde pochopitelně tím lépe, čím více zkušeností člověk má. Při stavbě úplně prvních systémů bych vyšel z těch nejvíce diskutovaných principů, které fungují dlouhodobě. Například na Finančníkovi roky diskutujeme intradenní breakouty v akciových indexech. V případě daytradingu je to určitě dobrý začátek. Na internetu lze najít i funkční obchodní plány. Například v různých akademických studiích, které jsou volně dostupné. Jde o ohromné množství dat, naštěstí ale existují služby, které je procházejí, katalogizují a popisované edge backtestují. Patrně nejlepší je quantpedia.com. Tu se svým týmem připravuje Radovan Vojtko, který v nedávném rozhovoru v newsletteru Quantopian zmínil například studii: Může být day trading skutečně profitabilní? Adresa ke stažení: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4416622 Ta backtestuje jednoduchý breakout otevírací rozpětí na 5minutovém grafu akciového indexu Nasdaq 100 v letech 2016 až 2023 a došla k závěru, že s použitím páky a intradenního obchodování breakoutů bylo možné ve sledovaném období dosáhnout přibližně 10x vyššího zhodnocení než při držení samotného indexu. Breakouty na indexech nevymizí a s podobným principem bych se tak nebál začít v malém obchodovat. Pochopitelně je třeba akceptovat, že systémy se široce veřejně diskutovanými pravidly patrně mohou časem degradovat a úplně bych se na ně nespoléhal s většími účty. Ale odněkud je třeba začít a zkušenosti získané živým obchodováním vám budou postupně přinášet inspiraci k tomu, jak plány posouvat dál. Sám například obchoduji intradenní breakout také ve velmi triviální podobě, ale s určitou nuancí, která věřím, že může přinášet dodatečnou obchodní výhodu. Na tu bych ale bez předchozí praxe v trzích patrně nepřišel. Co je intradenní breakout otevíracího rozpětí? Za otevírací rozpětí se považuje maximální a minimální cena sledovaného intervalu trhu po jeho otevření. V případě zmíněné studie „Může být day trading skutečně profitabilní“ jde o prvních pět minut obchodování. Pokud si zobrazíme trh skrz pětiminutový graf, pak otevírací rozpětí představují High a Low první úsečky. V grafu jsem situaci zobrazil šrafovanou linkou: Americké akciové indexy otevírají v USA ve stejnou dobu jako akcie. Obchodují se tedy od 8:30 centrálního časového pásma (CT), což většinu roku odpovídá českému času 15:30 (kromě několika málo týdnů, kdy je čas posunut o hodinu díky změně letního a zimního času, která neprobíhá v USA a Evropě stejně). Šrafované linky odpovídají High (horní linka) a Low (spodní linka) první pětiminutové úsečky, což je otevírací rozpětí vycházející ze studie (existují i další principy pracující například s delším časem pro výpočet otevíracího rozpětí). Pravidla obchodního plánu intradenního breakoutu Studie definuje zcela mechanický obchodní plán, který je možné shrnout do následujících kroků: Čekáme na uzavření první pětiminutové úsečky. Pokud je první pětiminutová úsečka rostoucí (Close > Open), pak na otevírací ceně druhé úsečky otevíráme long pozici. Pokud je první pětiminutová úsečka klesající (Close < Open), pak na otevírací ceně druhé úsečky otevíráme short pozici. Stop-loss strategie umisťuje na úroveň low otevíracího rozpětí (první pětiminutové úsečky) v případě long pozice, resp. na úroveň high otevíracího rozpětí v případě short pozice. Profit target se umisťuje na úroveň 10násobku riskované částky (tj. rozsahu vstup – stop-loss). Strategie vystupuje buď na stop-lossu, profit targetu, nebo na konci obchodního dne. Obchodovaným trhem diskutovaným ve studii je americký index Nasdaq 100. Konkrétně skrz ETF s názvem QQQ, které index následuje. V EU díky regulaci není možné tento ticker na běžných retailových účtech obchodovat, a tak nejbližší rozumnou volbou budou futures mikrokontrakty MNQ. Ty mají hodnotu bodu 2 USD. Backtest strategie intradenního breakoutu s využitím trhu QQQ vypadá podle studie následovně: Zdroj: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4416622 Černá linka je výkonnost strategie (long a short dohromady). Červená linka benchmark pro porovnání s držením QQQ (de facto držení indexu). Dobré je, že ve studii jsou zahrnuty i výsledky od začátku roku 2022, kdy trhy začaly klesat a dobře to dokresluje, jaké výhody nám poskytují krátkodobé long/short strategie. Černá equity křivka roste bez ohledu na to, že index samotný převážně klesá. Jak strategii mechanicky otestovat? Jelikož máme strategii definovanou naprosto mechanicky, byla by hloupost testovat a obchodovat ji ručně. Pochopitelně existuje celá řada způsobů, jak podobné strategie backtestovat a obchodovat plně automatizovaně. Sám například používám python skripty napojené na Interactive Brokers. Na začátku je ale určitě dobré začít co nejjednodušeji. Z mé zkušenosti lze podobné systémy velmi snadno obchodovat u TradeStation. Ta integruje vše, co člověk potřebuje. Prostředí pro backtest, data a současně funguje jako autotrader. Perfektní je, že u TradeStation lze přepínat mezi simulovaným a živým obchodováním a v obou prostředích fungují zcela stejné skripty. Začal bych tedy tak, že skript pustím na simulovaný účet, budu jej sledovat, a pokud budu s chováním systému spokojený, přepnu se na živý účet a budu mít svůj první intradenní autotrader. Hotový kód mechanické intradenní breakout strategie Konkrétní skript není součástí studie. Nicméně převést uvedená pravidla do mechanického kódu EasyLanguage není těžké. Zde je strategie v podobě, kterou stačí jen překopírovat do TradeStation: Vars: BuyPrice(0),ShortPrice(0), ShortRiskAmount(0), ShortStopLevel(0),ShortTargegLevel(0),LongStopLevel(0),LongRiskAmount(0),LongTargetLevel(0); If Time = 0835 and C>O and MarketPosition = 0 then begin Buy ("LongOR") next bar market; BuyPrice = Close; LongStopLevel = L; LongRiskAmount = BuyPrice - LongStopLevel; LongTargetLevel = BuyPrice + (10* LongRiskAmount); end; If MarketPosition = 1 then begin Sell ("ORL SL") next bar at LongStopLevel stop; Sell ("ORL PT") next bar at LongTargetLevel limit; end; If Time >= 1500 and MarketPosition > 0 then Sell ("ORL TimeStop") next bar at market; If Time = 0835 and C<O and MarketPosition = 0 then begin Sellshort ("ShortOR") next bar market; ShortPrice = Close; ShortStopLevel = H; ShortRiskAmount = ShortStopLevel - ShortPrice; ShortTargegLevel = ShortPrice - (10* ShortRiskAmount); end; If MarketPosition = -1 then begin Buytocover ("ORS SL") next bar at ShortRiskAmount stop; Buytocover ("ORS PT") next bar at ShortTargegLevel limit; end; If Time >= 1500 and MarketPosition = -1 then Buytocover ("ORS TimeStop") next bar at market; Pokud s TradeStation začínáte, můžete se podívat na dříve publikovaný seriál, který ukazuje, jak s TradeStation pracovat. Ale není to složité. Otevřeme graf s příslušným trhem (např. MNQ.D pro denní data mikro futures indexu Nasdaq 100), otevřeme EasyLanguage editor – vložíme skript, aplikujeme jej na graf a můžeme backtest případně rovnou autotraderovat. Ano, výše uvedený skript je v zásadě vše, co potřebujeme proto, aby TradeStation obchodovala intradenní breakout (kód ale publikuji výhradně pro studijní účely, sám bych jej případně spouštěl v simulaci a sledoval, jestli skutečně vše funguje, jak má). Automatizovaný daytrading - shrnutí Backtest i s použitým kódem vypadá velmi perspektivně – ostatně přesně, jak naznačuje studie. Jediný zásadní rozdíl ve výsledcích je v position sizingu. V našem kódu pro zjednodušení pracujeme s jedním kontraktem, což může být kontraproduktivní. Absolutní výše risku bude hodně záležet na aktuální volatilitě trhu a je výhodnější volatilitu tzv. normalizovat, aby byl absolutní risk stále stejný. Na druhou stranu práce s konstantním jediným kontraktem má také výhody. Například tu, že nám stačí velmi malý účet. Například u TradeStation je potřeba pro otevření mikro kontraktu MNQ.D jen cca 460 dolarů. Tedy strategii lze obchodovat s účtem cca 800–1000 dolarů. A to není pro začátek vůbec špatné. Plus je třeba nezapomínat na to, že máme mnoho možností, jak strategii posouvat dál. Můžeme zkusit testovat jiné periody breakoutů, další trhy (strategie dobře funguje i na mikro futures indexu S&P 500) a určitě je dobré otestovat zmíněnou normalizaci volatility. Líbí se vám toto téma? Prosím sdílejte odkaz článku, který jsme publikovali na náš X (https://twitter.com/financnik) a Facebook (https://www.facebook.com/financnikcz) účet. V případě zájmu mohu pokračovat v rozvinutí myšlenky do dalších testů a třeba i více komplexnějších přístupů. Breakout trading a řízení rizik [komodity vs ETF vs CFD] V pokračování článku se zaměříme na Breakout trading a řízení rizik [komodity vs ETF vs CFD].

Obsah článku: Co je intradenní obchodování (daytrading)? Kde získat funkční obchodní plán? Co je intradenní breakout otevíracího rozpětí? Pravidla obchodního plánu intradenního breakoutu Jak strategii mechanicky otestovat? Hotový kód mechanické intradenní breakout strategie Automatizovaný daytrading - shrnutí Daytrading může být hodně výdělečný. Zde je konkrétní plán, jak bych začal. A to včetně kódu strategie, kterou je možné pustit do trhu jako autotrader. Co je intradenní obchodování (daytrading)? Intradenní obchodování je styl tradingu, kdy pozice držíme jen přes den (tj. nikoliv přes noční seanci). Výhodou je, že coby obchodníci můžeme jít spát s čistou hlavou, je možné pracovat s vyšší pákou (brokeři mají pro intradenní držení pozic vesměs jiné požadavky na kapitál než pro pozice držené přes noc) a kapitál na účtu může pracovat s vyšší frekvencí, a tudíž více vydělávat. Na druhou stranu je intradenní obchodování velmi náročné. Zejména diskreční, kdy obchodníci velmi často sklouzávají k tomu, že obchodují nikoliv dlouhodobé pravděpodobnosti, ale subjektivní „predikce“ toho, kam se trh vydá. A to nefunguje. Intradenní obchodování je těžký boj i z pohledu nákladů. U pozic trvajících hodiny nebo minuty budeme z principu dosahovat průměrně nižších výdělků na jeden obchod, ale komise platíme brokerům stejně jako u kteréhokoliv jiného obchodu. Často se tak může stát, že poplatky spolykají všechny těžce vydělané peníze. Zejména, pokud bude obchodník provádět mnoho ultrarychlých obchodů denně. Přesto má intradenní obchodování potenciál. Vidím jej zejména v momentě, kdy strategie automatizujeme a obchodujeme spíše s nižší frekvencí – například jeden intradenní obchod v trhu denně s dobou trvání spíše hodiny, než minuty. Osobně intradenně obchoduji jak mean reversion, tak breakout strategii na akciových indexech. Intradenní strategie tvoří menší část mého portfolia, které je dále složené především z mechanických swingových a dlouhodobějších rotačních strategií. Nicméně komplexnější portfolia vyžadují přiměřeně vysoký kapitál a pro řadu obchodníků tak může být zajímavé začít s daytradingem, kde jsou požadavky na kapitál nejmenší. Pojďme si proto ukázat možnou cestou, jak konkrétně začít, pokud zatím žádnou AOS strategii ani systém pro autotrading nemáte. Kde získat funkční obchodní plán? Moje osvědčená cesta je inspirovat se tím, co funguje ostatním. To jde pochopitelně tím lépe, čím více zkušeností člověk má. Při stavbě úplně prvních systémů bych vyšel z těch nejvíce diskutovaných principů, které fungují dlouhodobě. Například na Finančníkovi roky diskutujeme intradenní breakouty v akciových indexech. V případě daytradingu je to určitě dobrý začátek. Na internetu lze najít i funkční obchodní plány. Například v různých akademických studiích, které jsou volně dostupné. Jde o ohromné množství dat, naštěstí ale existují služby, které je procházejí, katalogizují a popisované edge backtestují. Patrně nejlepší je quantpedia.com. Tu se svým týmem připravuje Radovan Vojtko, který v nedávném rozhovoru v newsletteru Quantopian zmínil například studii: Může být day trading skutečně profitabilní? Adresa ke stažení: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4416622 Ta backtestuje jednoduchý breakout otevírací rozpětí na 5minutovém grafu akciového indexu Nasdaq 100 v letech 2016 až 2023 a došla k závěru, že s použitím páky a intradenního obchodování breakoutů bylo možné ve sledovaném období dosáhnout přibližně 10x vyššího zhodnocení než při držení samotného indexu. Breakouty na indexech nevymizí a s podobným principem bych se tak nebál začít v malém obchodovat. Pochopitelně je třeba akceptovat, že systémy se široce veřejně diskutovanými pravidly patrně mohou časem degradovat a úplně bych se na ně nespoléhal s většími účty. Ale odněkud je třeba začít a zkušenosti získané živým obchodováním vám budou postupně přinášet inspiraci k tomu, jak plány posouvat dál. Sám například obchoduji intradenní breakout také ve velmi triviální podobě, ale s určitou nuancí, která věřím, že může přinášet dodatečnou obchodní výhodu. Na tu bych ale bez předchozí praxe v trzích patrně nepřišel. Co je intradenní breakout otevíracího rozpětí? Za otevírací rozpětí se považuje maximální a minimální cena sledovaného intervalu trhu po jeho otevření. V případě zmíněné studie „Může být day trading skutečně profitabilní“ jde o prvních pět minut obchodování. Pokud si zobrazíme trh skrz pětiminutový graf, pak otevírací rozpětí představují High a Low první úsečky. V grafu jsem situaci zobrazil šrafovanou linkou: Americké akciové indexy otevírají v USA ve stejnou dobu jako akcie. Obchodují se tedy od 8:30 centrálního časového pásma (CT), což většinu roku odpovídá českému času 15:30 (kromě několika málo týdnů, kdy je čas posunut o hodinu díky změně letního a zimního času, která neprobíhá v USA a Evropě stejně). Šrafované linky odpovídají High (horní linka) a Low (spodní linka) první pětiminutové úsečky, což je otevírací rozpětí vycházející ze studie (existují i další principy pracující například s delším časem pro výpočet otevíracího rozpětí). Pravidla obchodního plánu intradenního breakoutu Studie definuje zcela mechanický obchodní plán, který je možné shrnout do následujících kroků: Čekáme na uzavření první pětiminutové úsečky. Pokud je první pětiminutová úsečka rostoucí (Close > Open), pak na otevírací ceně druhé úsečky otevíráme long pozici. Pokud je první pětiminutová úsečka klesající (Close < Open), pak na otevírací ceně druhé úsečky otevíráme short pozici. Stop-loss strategie umisťuje na úroveň low otevíracího rozpětí (první pětiminutové úsečky) v případě long pozice, resp. na úroveň high otevíracího rozpětí v případě short pozice. Profit target se umisťuje na úroveň 10násobku riskované částky (tj. rozsahu vstup – stop-loss). Strategie vystupuje buď na stop-lossu, profit targetu, nebo na konci obchodního dne. Obchodovaným trhem diskutovaným ve studii je americký index Nasdaq 100. Konkrétně skrz ETF s názvem QQQ, které index následuje. V EU díky regulaci není možné tento ticker na běžných retailových účtech obchodovat, a tak nejbližší rozumnou volbou budou futures mikrokontrakty MNQ. Ty mají hodnotu bodu 2 USD. Backtest strategie intradenního breakoutu s využitím trhu QQQ vypadá podle studie následovně: Zdroj: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4416622 Černá linka je výkonnost strategie (long a short dohromady). Červená linka benchmark pro porovnání s držením QQQ (de facto držení indexu). Dobré je, že ve studii jsou zahrnuty i výsledky od začátku roku 2022, kdy trhy začaly klesat a dobře to dokresluje, jaké výhody nám poskytují krátkodobé long/short strategie. Černá equity křivka roste bez ohledu na to, že index samotný převážně klesá. Jak strategii mechanicky otestovat? Jelikož máme strategii definovanou naprosto mechanicky, byla by hloupost testovat a obchodovat ji ručně. Pochopitelně existuje celá řada způsobů, jak podobné strategie backtestovat a obchodovat plně automatizovaně. Sám například používám python skripty napojené na Interactive Brokers. Na začátku je ale určitě dobré začít co nejjednodušeji. Z mé zkušenosti lze podobné systémy velmi snadno obchodovat u TradeStation. Ta integruje vše, co člověk potřebuje. Prostředí pro backtest, data a současně funguje jako autotrader. Perfektní je, že u TradeStation lze přepínat mezi simulovaným a živým obchodováním a v obou prostředích fungují zcela stejné skripty. Začal bych tedy tak, že skript pustím na simulovaný účet, budu jej sledovat, a pokud budu s chováním systému spokojený, přepnu se na živý účet a budu mít svůj první intradenní autotrader. Hotový kód mechanické intradenní breakout strategie Konkrétní skript není součástí studie. Nicméně převést uvedená pravidla do mechanického kódu EasyLanguage není těžké. Zde je strategie v podobě, kterou stačí jen překopírovat do TradeStation: Vars: BuyPrice(0),ShortPrice(0), ShortRiskAmount(0), ShortStopLevel(0),ShortTargegLevel(0),LongStopLevel(0),LongRiskAmount(0),LongTargetLevel(0); If Time = 0835 and C>O and MarketPosition = 0 then begin Buy ("LongOR") next bar market; BuyPrice = Close; LongStopLevel = L; LongRiskAmount = BuyPrice - LongStopLevel; LongTargetLevel = BuyPrice + (10* LongRiskAmount); end; If MarketPosition = 1 then begin Sell ("ORL SL") next bar at LongStopLevel stop; Sell ("ORL PT") next bar at LongTargetLevel limit; end; If Time >= 1500 and MarketPosition > 0 then Sell ("ORL TimeStop") next bar at market; If Time = 0835 and C<O and MarketPosition = 0 then begin Sellshort ("ShortOR") next bar market; ShortPrice = Close; ShortStopLevel = H; ShortRiskAmount = ShortStopLevel - ShortPrice; ShortTargegLevel = ShortPrice - (10* ShortRiskAmount); end; If MarketPosition = -1 then begin Buytocover ("ORS SL") next bar at ShortRiskAmount stop; Buytocover ("ORS PT") next bar at ShortTargegLevel limit; end; If Time >= 1500 and MarketPosition = -1 then Buytocover ("ORS TimeStop") next bar at market; Pokud s TradeStation začínáte, můžete se podívat na dříve publikovaný seriál, který ukazuje, jak s TradeStation pracovat. Ale není to složité. Otevřeme graf s příslušným trhem (např. MNQ.D pro denní data mikro futures indexu Nasdaq 100), otevřeme EasyLanguage editor – vložíme skript, aplikujeme jej na graf a můžeme backtest případně rovnou autotraderovat. Ano, výše uvedený skript je v zásadě vše, co potřebujeme proto, aby TradeStation obchodovala intradenní breakout (kód ale publikuji výhradně pro studijní účely, sám bych jej případně spouštěl v simulaci a sledoval, jestli skutečně vše funguje, jak má). Automatizovaný daytrading - shrnutí Backtest i s použitým kódem vypadá velmi perspektivně – ostatně přesně, jak naznačuje studie. Jediný zásadní rozdíl ve výsledcích je v position sizingu. V našem kódu pro zjednodušení pracujeme s jedním kontraktem, což může být kontraproduktivní. Absolutní výše risku bude hodně záležet na aktuální volatilitě trhu a je výhodnější volatilitu tzv. normalizovat, aby byl absolutní risk stále stejný. Na druhou stranu práce s konstantním jediným kontraktem má také výhody. Například tu, že nám stačí velmi malý účet. Například u TradeStation je potřeba pro otevření mikro kontraktu MNQ.D jen cca 460 dolarů. Tedy strategii lze obchodovat s účtem cca 800–1000 dolarů. A to není pro začátek vůbec špatné. Plus je třeba nezapomínat na to, že máme mnoho možností, jak strategii posouvat dál. Můžeme zkusit testovat jiné periody breakoutů, další trhy (strategie dobře funguje i na mikro futures indexu S&P 500) a určitě je dobré otestovat zmíněnou normalizaci volatility. Líbí se vám toto téma? Prosím sdílejte odkaz článku, který jsme publikovali na náš X (https://twitter.com/financnik) a Facebook (https://www.facebook.com/financnikcz) účet. V případě zájmu mohu pokračovat v rozvinutí myšlenky do dalších testů a třeba i více komplexnějších přístupů. Breakout trading a řízení rizik [komodity vs ETF vs CFD] V pokračování článku se zaměříme na Breakout trading a řízení rizik [komodity vs ETF vs CFD].-

- 6

-

-

-

- daytrading

- aos

- a 3 další

-

Jak bez zkušeností vytvářet automatizované obchodní systémy (AOS) s využitím umělé inteligence

článek: publikoval/-a petr v rubrice Jak na obchodní plán

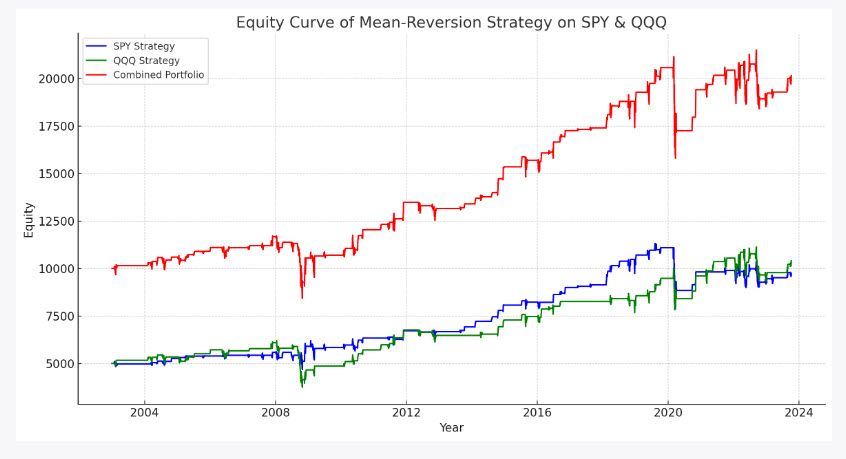

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový. Velké jazykové modely není jistě na Finančníkovi třeba představovat. Jde o modely jazyka založené na neuronové síti trénované na ohromném množství textu. Modelů, které můžeme využívat, existuje dnes celá řada. Patrně nejznámější jsou GPT od OpenAI, se kterými sám denně pracuji. Tyto modely nepředstavují umělou inteligenci ve smyslu, že by měly nějaké vlastní vědomí. Ale jsou to nástroje, se kterými se dá již běžně komunikovat podobně, jako byste komunikovali s člověkem. S člověkem, který má ale načteno neuvěřitelné množství informací a tyto informace umí aplikovat skrz programovací jazyky na poskytnutá data. A tak například vytvářet a testovat obchodní systémy. Je potřeba zdůraznit, že například GPT neumí postavit systém, který by stačilo pustit do trhů a vydělávat. Umí ale poskytnout množství inspirace. A skrz postupný dialog je možné dostat se k nuancím obchodních systémů, které jsou inovativní a které by člověka vůbec nenapadly. Tady je jednoduchá ukázka, jak to vše funguje. Sám používám chat GPT v jeho placené verzi, která stojí 20 dolarů měsíčně. V rámci této verze GPT je možné pracovat s modulem Advanced Data Analysis umožňující do GPT nahrávat vlastní data, která chat GPT použije pro analýzu: Po zvolení modulu pro datovou analýzu už se stačí jen ptát. Můžeme začít velmi obecnou otázkou pro vytvoření mean reversion "z ničeho". Takto se zeptám GPT a nahraji mu příslušná denní data QQQ: "Jsi zkušený systematický obchodník s velkou znalostí swingových obchodních systémů. Vytvoř long mean reversion systém s využitím dat QQQ. In sample 2010-2019. Pro vstup použij některý z oscilátorů a vystup poté, co se trh vrátí ke krátkodobému průměru. Vstupuj jen v situacích, které jsou z pohledu historických pravděpodobností extrémnější. Publikuj přehled pravidel systému. Proveď out of sample test od roku 2019. U každého testu vytvoř equity křivku a srovnej s výkonností QQQ (graf vytvoř šedě). Publikuj také tabulku s běžnými výkonnostními metrikami." A GPT začne pracovat: Odpověď GPT postupně pokračuje dál: Výsledkem reakce chatu je první návrh konkrétní strategie, kdy se GPT rozhodl pro práci s indikátorem RSI a sám navrhl smysluplně vypadající kostru systému. Kostra systému je v tuto chvíli triviální, ale vše se dá ovlivnit dalšími dotazy. Můžete zkoušet vytvářet podobné systémy na jakékoliv téma - různé arbitráže, breakouty, momentum strategie. Co vás napadne... Všimněte si navíc boxíku "Finished working / Show work. V tomto boxíku se skrývá python kód, který GPT sám vytvořil: Znalost Pythonu není pro práci s GPT nutná, protože kódy GPT vytváří a interpretuje sám. Nicméně pokud kódům alespoň částečně rozumíte, můžete se z nich jednak učit a také lépe GPT směřovat na další vývoj. Na Finančníkovi vyučujeme základy Pythonu posledních několik let, v TechLabu naleznete mnoho tutoriálů i několik minikurzů na osvojení základů práce s Pythonem. Chat GPT v praxi demonstruje, jak se výuka na Finančníkovi logicky uzavírá. I základní znalost Pythonu vám práci s nástroji typu GPT umožní neuvěřitelně akcelerovat. GPT můžete česky instruovat k vytváření kódů, které je v důsledku možné nasadit do autotraderu, který máme na Finančníkovi také v Pythonu. Práce s GPT je o komunikaci. Je pravděpodobné, že první návrhy výsledků nevypadají smysluplně, grafy mohou být ve špatném měřítku. Ale GPT stačí říct a on pokračuje v konverzaci navrženým směrem. Například poté, co zobrazil první výsledky, jsem mu napsal, že graf QQQ není v dobrém měřítku (původně publikovaný graf nevypadal dobře) a hned mám opravené řešení: Na equity křivkách jsou vidět in-sample a out-of sample testy strategie, kterou navrhl GPT a jejíž výsledky jsou srovnány s držením QQQ. A tímto směrem můžeme v konverzi pokračovat dál. Můžeme například GPT požádat o shrnutí pravidel strategie a přepisu do skriptovacího jazyka Amibroker, který hodně pro práci se systematickými strategiemi požíváme: GPT neumí skriptovací jazyk AFL programu Amibroker interpretovat a je velmi pravděpodobné, že ve skriptu budou chybky. Bývá to ale základ, se kterým můžete začít pracovat. Mimochodem - v TechLabu, kde získáte praxi s Pythonem, vyučujeme i AFL skriptování. A 16.10.2023 spouštíme minikurz První strategie v Amibrokeru, který vás základy AFL provede. I v kontextu s ukázanými možnostmi GPT je patrné, jak hodnotné praktické znalosti v TechLabu získáte. GPT je možné používat pro solidní generování prototypů obchodních systémů. Know-how naučené v TechLabu vám pak pomůže prototypy dotahovat do produkční fáze. Zpět ke GPT. Komfort využívání podobných modelů tkví především v tom, že chat si udrží povědomí o provedené konverzaci. Jakmile GPT skončí s vytvářením základní verze systému, můžeme jej požádat, aby myšlenku rozvinul nebo třeba aplikoval v portfoliu. To vypadá takto jednoduše: A takto vypadá vytvořený portfolio graf: Zelená a modrá křivka jsou equity křivky strategie na trzích QQQ a SPY. Červená je výkonnost celého portfolia. A tímto směrem lze pokračovat. Můžeme si nechat zkusit vytvořit prototypy breakout strategií, ty kombinovat s mean reversion a podobně. Potenciál v této technologii je pro trading opravdu vysoký. Zejména pokud se dokážete ptát a rozvíjet odpovědi, které modely vrací. Chat GPT sám o sobě nepřijde zatím se systémem, který by byl použitelný tak, jak jej sám vygeneruje. Ale dokáže inspirovat. Představte si, že byste o stavbě mean reversion systémů vůbec nic nevěděli. A jak je vidět výše, stačí pár otázek a rázem máte nejen představu, jak vše funguje, ale i konkrétní backtesty a kódy, se kterými jde dál pracovat. A takto jde postupovat v dalších oblastech. Potřebujete rozvíjet momentum strategie? Můžete s GPT diskutovat o momentum faktorech, které ostatní obchodníci ve svých systémech používají, nechávat je ověřit backtesty a smysluplně vypadající myšlenky implementovat například do Amibrokeru. Podobná prostředí jsou z mého pohledu opravdu revolucí posouvající možnosti retailových obchodníků s omezenými budgety na vývoj a výzkum blíže k tomu, co si mohou dovolit různé instituce (které ale mají s vývojem také neuvěřitelné náklady na mzdy analytiků).

Nevíte, jak postavit obchodní systém? Nechte jej postavit umělou inteligencí, která čerpá z většiny informací týkajících se burzovního obchodování, které byly kdy publikovány. Stačí se česky ptát a základní AOS je za pár minut hotový. Velké jazykové modely není jistě na Finančníkovi třeba představovat. Jde o modely jazyka založené na neuronové síti trénované na ohromném množství textu. Modelů, které můžeme využívat, existuje dnes celá řada. Patrně nejznámější jsou GPT od OpenAI, se kterými sám denně pracuji. Tyto modely nepředstavují umělou inteligenci ve smyslu, že by měly nějaké vlastní vědomí. Ale jsou to nástroje, se kterými se dá již běžně komunikovat podobně, jako byste komunikovali s člověkem. S člověkem, který má ale načteno neuvěřitelné množství informací a tyto informace umí aplikovat skrz programovací jazyky na poskytnutá data. A tak například vytvářet a testovat obchodní systémy. Je potřeba zdůraznit, že například GPT neumí postavit systém, který by stačilo pustit do trhů a vydělávat. Umí ale poskytnout množství inspirace. A skrz postupný dialog je možné dostat se k nuancím obchodních systémů, které jsou inovativní a které by člověka vůbec nenapadly. Tady je jednoduchá ukázka, jak to vše funguje. Sám používám chat GPT v jeho placené verzi, která stojí 20 dolarů měsíčně. V rámci této verze GPT je možné pracovat s modulem Advanced Data Analysis umožňující do GPT nahrávat vlastní data, která chat GPT použije pro analýzu: Po zvolení modulu pro datovou analýzu už se stačí jen ptát. Můžeme začít velmi obecnou otázkou pro vytvoření mean reversion "z ničeho". Takto se zeptám GPT a nahraji mu příslušná denní data QQQ: "Jsi zkušený systematický obchodník s velkou znalostí swingových obchodních systémů. Vytvoř long mean reversion systém s využitím dat QQQ. In sample 2010-2019. Pro vstup použij některý z oscilátorů a vystup poté, co se trh vrátí ke krátkodobému průměru. Vstupuj jen v situacích, které jsou z pohledu historických pravděpodobností extrémnější. Publikuj přehled pravidel systému. Proveď out of sample test od roku 2019. U každého testu vytvoř equity křivku a srovnej s výkonností QQQ (graf vytvoř šedě). Publikuj také tabulku s běžnými výkonnostními metrikami." A GPT začne pracovat: Odpověď GPT postupně pokračuje dál: Výsledkem reakce chatu je první návrh konkrétní strategie, kdy se GPT rozhodl pro práci s indikátorem RSI a sám navrhl smysluplně vypadající kostru systému. Kostra systému je v tuto chvíli triviální, ale vše se dá ovlivnit dalšími dotazy. Můžete zkoušet vytvářet podobné systémy na jakékoliv téma - různé arbitráže, breakouty, momentum strategie. Co vás napadne... Všimněte si navíc boxíku "Finished working / Show work. V tomto boxíku se skrývá python kód, který GPT sám vytvořil: Znalost Pythonu není pro práci s GPT nutná, protože kódy GPT vytváří a interpretuje sám. Nicméně pokud kódům alespoň částečně rozumíte, můžete se z nich jednak učit a také lépe GPT směřovat na další vývoj. Na Finančníkovi vyučujeme základy Pythonu posledních několik let, v TechLabu naleznete mnoho tutoriálů i několik minikurzů na osvojení základů práce s Pythonem. Chat GPT v praxi demonstruje, jak se výuka na Finančníkovi logicky uzavírá. I základní znalost Pythonu vám práci s nástroji typu GPT umožní neuvěřitelně akcelerovat. GPT můžete česky instruovat k vytváření kódů, které je v důsledku možné nasadit do autotraderu, který máme na Finančníkovi také v Pythonu. Práce s GPT je o komunikaci. Je pravděpodobné, že první návrhy výsledků nevypadají smysluplně, grafy mohou být ve špatném měřítku. Ale GPT stačí říct a on pokračuje v konverzaci navrženým směrem. Například poté, co zobrazil první výsledky, jsem mu napsal, že graf QQQ není v dobrém měřítku (původně publikovaný graf nevypadal dobře) a hned mám opravené řešení: Na equity křivkách jsou vidět in-sample a out-of sample testy strategie, kterou navrhl GPT a jejíž výsledky jsou srovnány s držením QQQ. A tímto směrem můžeme v konverzi pokračovat dál. Můžeme například GPT požádat o shrnutí pravidel strategie a přepisu do skriptovacího jazyka Amibroker, který hodně pro práci se systematickými strategiemi požíváme: GPT neumí skriptovací jazyk AFL programu Amibroker interpretovat a je velmi pravděpodobné, že ve skriptu budou chybky. Bývá to ale základ, se kterým můžete začít pracovat. Mimochodem - v TechLabu, kde získáte praxi s Pythonem, vyučujeme i AFL skriptování. A 16.10.2023 spouštíme minikurz První strategie v Amibrokeru, který vás základy AFL provede. I v kontextu s ukázanými možnostmi GPT je patrné, jak hodnotné praktické znalosti v TechLabu získáte. GPT je možné používat pro solidní generování prototypů obchodních systémů. Know-how naučené v TechLabu vám pak pomůže prototypy dotahovat do produkční fáze. Zpět ke GPT. Komfort využívání podobných modelů tkví především v tom, že chat si udrží povědomí o provedené konverzaci. Jakmile GPT skončí s vytvářením základní verze systému, můžeme jej požádat, aby myšlenku rozvinul nebo třeba aplikoval v portfoliu. To vypadá takto jednoduše: A takto vypadá vytvořený portfolio graf: Zelená a modrá křivka jsou equity křivky strategie na trzích QQQ a SPY. Červená je výkonnost celého portfolia. A tímto směrem lze pokračovat. Můžeme si nechat zkusit vytvořit prototypy breakout strategií, ty kombinovat s mean reversion a podobně. Potenciál v této technologii je pro trading opravdu vysoký. Zejména pokud se dokážete ptát a rozvíjet odpovědi, které modely vrací. Chat GPT sám o sobě nepřijde zatím se systémem, který by byl použitelný tak, jak jej sám vygeneruje. Ale dokáže inspirovat. Představte si, že byste o stavbě mean reversion systémů vůbec nic nevěděli. A jak je vidět výše, stačí pár otázek a rázem máte nejen představu, jak vše funguje, ale i konkrétní backtesty a kódy, se kterými jde dál pracovat. A takto jde postupovat v dalších oblastech. Potřebujete rozvíjet momentum strategie? Můžete s GPT diskutovat o momentum faktorech, které ostatní obchodníci ve svých systémech používají, nechávat je ověřit backtesty a smysluplně vypadající myšlenky implementovat například do Amibrokeru. Podobná prostředí jsou z mého pohledu opravdu revolucí posouvající možnosti retailových obchodníků s omezenými budgety na vývoj a výzkum blíže k tomu, co si mohou dovolit různé instituce (které ale mají s vývojem také neuvěřitelné náklady na mzdy analytiků). -

AOS (Automatické Obchodní Systémy) trading zahrnuje použití počítačových programů a algoritmů pro obchodování na finančních trzích. Tyto systémy jsou navrženy tak, aby automaticky generovaly obchodní příkazy na základě předem definovaných pravidel a strategií. Automatizované obchodní systémy (AOS) obvykle zahrnují sledování trhu, analýzu dat, výpočet indikátorů a spouštění obchodů bez nutnosti manuálního zásahu. Tyto systémy mohou být jednoduché nebo velmi složité v závislosti na použité strategii a tržních podmínkách. Principy vytváření AOS Vytváření funkčních AOS vyžaduje hlubší pochopení trhů, formulování edge do podoby mechanických plánů, jejich naskriptování a otestování na historických datech. Popis vzniku intradenního AOS "Finwin" tak, jak jsme jej vyvíjeli na Finančníkovi, můžete vidět v tomto videu: Důležitost AOS tradingu v současných trzích V dnešním rychlém světě poskytuje AOS trading výhodu v podobě rychlosti, přesnosti a dlouhodobé systematičnosti, které jsou pro manuální trading obtížně dosažitelné. AOS trading také eliminuje emocionální aspekt obchodování, což vede ke konzistentnějšímu rozhodování založenému na logice a datových analýzách. AOS umožňují obchodníkům provádět backtest (tj. testování obchodních strategií) na ohromném množství historických dat, což je neocenitelný nástroj pro hodnocení a optimalizaci obchodních systémů před jejich nasazením v reálném čase. Dostupnost AOS tradingu S rostoucí dostupností technologií a vzdělávacích zdrojů se AOS trading stává přístupnější i pro menší investory a retailové obchodníky, kteří dříve neměli možnost konkurovat velkým institucionálním hráčům. Na Finančníkovi používáme pro AOS trading autotrader vytvářený ve skriptovacím jazyce Python. Použít lze ale i specializované brokerské platformy jako je TradeStation.

-

Řada obchodníků začínajících s automatizovanými obchodními systémy (AOS) může být překvapena z výsledků, které po jejich prvním spuštění dostávají. Jak se vyvarovat nepříjemným rozčarováním a často zbytečným ztrátám? Jakékoliv formy tradingu mají svá úskalí. Systematické obchodování pomocí algoritmických kódů nevyjímaje. Do dnešního článku jsem připravil několik typů vzniklých na základě různých konverzací z poslední doby. Zejména s obchodníky, kteří s algoritmickým obchodováním začínají. Systém by měl mít jasný a robustní edge Profitabilita a robustnost automatizovaných obchodních systému samozřejmě začíná u samotné obchodované myšlenky. Existuje spousta cest, jak získat backtest, který vypadá obchodovatelně. Tedy poskytuje takovou historickou výkonnost (ve smyslu průměrného obchodu, draw downu atd), která vede obchodníka k přesvědčení, že systém stojí za to obchodovat live. Bohužel řada cest není statisticky validních a získané výsledky nejsou příliš velkou zárukou budoucí robustnosti. To je téma, které by vydalo na celou knihu. Osobně doporučuji zejména ze začátku volit raději méně optimalizované (preferuji prakticky neoptimalizované) přístupy. Takové, které mají jasný fundamentální základ, kterému důvěřujeme, a jejich výkonnost pak můžeme srovnávat s jinými obchodníky. Například pokud budeme obchodovat nějakou z variací krátkodobého obchodování momenta, můžeme náš systém v principu porovnávat s podobnými přístupy. Pokud budou obchodované trhy aktuálně spíše chopovat, je přirozené, že momentum strategie nebudou vydělávat. Ztráty budou ale jasně zdůvodnitelné a neměly by nás vyvádět z míry. Zejména pokud se pohybujeme v rámci běžných drawn downů viditelných v backtestu. Obchodujeme-li „black box", jehož výkonnost nemáme s čím porovnat, pak je zřejmé, že můžeme mít problém. Při stavbě systému je třeba přemýšlet především o risku a nesnažit se optimalizovat zhodnocení nad rozumné meze. Řada obchodníků má nepřiměřená očekávání ziskovosti. Jistě, pomocí optimalizací lze nalézt hypotetické backtesty nabízející zhodnocení stovky procent ročně, ale prostě toto není realita. Pokud začnete obchodovat podobné strategie live, tak je logicky jen otázkou času, než selžou nebo budou mít ohromný draw down. Opět je tak dobré už při stavbě systému porovnávat výkonnost s podobnými strategiemi jiných obchodníků a třeba fondů, kteří je mohou obchodovat již déle a přizpůsobit svá očekávání rozumné dosažitelné realitě. Zejména pokud s tradingem začínáte, tak bych se zaměřil především na kontrolu risku a akceptoval i poměrně nízké zhodnocení. Postupem času začnete patrně do svých portfolií přidávat další systémy, více se diverzikovat a postupným zvyšováním páky je možné zhodnocení dostat do zajímavých čísel. Pozor na survivorship bias Jeden z nebezpečných prvků optimalizace při vytváření strategií je tzv. „survivorship bias", který by se dal přeložit jako „klam přeživších". Prakticky jde o tzv. „out-of-sample optimalizaci", kterou obchodníci provádějí často nevědomky. Tím, že subjektivně preferují pozitivní výsledky a ignorují ty negativní. Zjednodušený příklad může být například ten, že budeme skrz paper trading sledovat tři systémy, které jsme vytvořili na základě nějaké podobné filozofie - A, B a C. Všechny systémy nám v určitém čase přišly rozumně robustní (řekněme, že prošly našimi testy robustnosti) a proto jsme se rozhodli je začít sledovat v rámci paper tradingu. Přesto mohl paper trading po určité době dopadnout tak, že systémy A a C nebyly výdělečné, vydělával pouze systém B. V takovém případě není určitě moudré vytvořit závěr, že systém B je funkční a ověřený. Protože jeho dobrá výkonnost v paper tradingu může být dílem náhody a určitě nepřináší žádné pravděpodobnosti další ziskovosti. Pokud bychom paper trading spustili třeba v trochu jinou dobu, mohl by zvítězit například systém C atd. Opět jsme u toho, že by systémy měly mít zejména solidní fundamentální základ. Pomocí něho bychom měli být schopni odůvodnit základní parametry výkonnosti systému v určitém období a rozhodně není dobrý nápad snažit se systémy optimalizovat „za chodu“ tím, že je budeme například vypínat podle našeho subjektivního rozhodování. V případě více systému může být ale rozumným řešením přiřazovat systémům různou váhu podle aktuální výkonosti a podle váhy jim alokovat kapitál. Ale toto je prakticky systém sám o sobě, který je opět třeba testovat in-sample a ověřovat out-of-sample. I u systémů se střídají zisková a ztrátová období Obchodníci často spouští strategie v momentě, kdy mají za sebou velmi dobré období a jejich equity tvoří dlouhodobá high. Je to přirozené, ale často dost nebezpečné. Totiž po sériích úspěšných obchodů velmi často přichází ochlazení strategií a adekvátní draw downy. Ty nemusí být nějak znepokojující pro obchodníky, exekvující strategie dlouhodobě. Nicméně pokud přijde draw down hned po spuštění strategie, je to nepříjemné. Sám raději spouštím strategie v momentě, kdy mají za sebou menší DD.

-

Ano, i to je v dnešní době možné. Konkrétně jde o open source řešení publikované k perfektní knize Systematic Trading od Roberta Carvera. V čem jsou „ALE“? Kromě pokročilosti celého konceptu jich zde moc není… Mnoho začínajících traderů hledá recept na profitabilní obchodování v těch nejkomplikovanějších analytických přístupech. Věří, že jednoduché myšlenky široce popisované v různé literatuře a na internetu, nemohou konzistentně vydělávat. Opak ale bývá pravdou. V trzích fungují často právě ony jednoduché přístupy. Logicky se k nim váží určitá ALE, která z nich dělají nakonec pro začátečníky neatraktivní řešení a ti jdou tak svůj „svatý grál“ dál hledat v komplikovanějších přístupech, které na první pohled vypadají, že je bude možné obchodovat jednodušeji. Vlastně docela paradoxní kolečko. Co jsou ona ALE, která se váží k jednoduchým funkčním principům? Tak zejména fakt, že jejich profitabilita vesměs funguje ve spojení s obchodováním v portfoliích. Zapojení širší diverzifikace. Portfolio obchodní systémy přináší do obchodování robustnost a možnost vydělávat v nejrůznějších obdobích a fázích trhů. Obchodování portfolií bývá mnoha začínajícími tradery vnímáno jako komplikované a je to škoda. Bohužel je to dáno i tím, že většina běžných softwarů vybízí tradery spíše k „hraní si“ s mnoha indikátory na jednom grafu než k pokročilé práci s více trhy najednou. Nicméně že je práce s portfolii možná i s menšími účty a jednoduchým softwarem si na Finančníkovi ukazujeme v seriálu Profitabilní obchodování A-Z, kde popisuji i konkrétní pravidla obchodního systému. Další ALE představuje implementace různých pravidel money managementu, která jsou v rámci portfolií komplikovanější. A v neposlední řadě jsou to pochopitelně nároky na kapitál. Obchodovat například futures kontrakty v portfoliu už vyžaduje nejméně desítky tisíc dolarů. Na druhou stranu začít lze právě i s akciemi nebo ETFs či CFD. Perfektní inspirace z pera dalších traderů, jak i jednoduché myšlenky obchodované v portfoliích dobře fungují, představuje kniha Systematic Trading od Roberta Carvera. Robert se věnoval vývoji algoritmických systémů v jednom z největších evropských algo investičních fondů AHL. Poté, co z fondu odešel, začal spravovat vlastní peníze, a to podobným způsobem, jako to dělal v AHL. Tedy algoritmicky a s použitím řady portfolio taktik, ve kterých kombinuje několik obchodních přístupů dohromady. Svůj přístup zcela otevřeně popisuje ve zmíněné knize. Ovšem navíc k tomu všemu celý systém publikoval jako open source a vše zastřešuje v této internetové diskuzi, kde odpovídá na dotazy a průběžně publikuje i výsledky ze svého systému. A ty rozhodně stojí za pozornost. Takto vypadal například jeho první rok: Zdroj: internetová diskuze autora knihy. Kniha Roba Carvera tedy jednoznačně poskytuje maximálně praktickou dávku inspirace. A to nejen teoretickou, ale i praktickou. Jak jsem zmínil, celý funkční systém si můžete zdarma stáhnout na Gitu na této adrese. Je vytvářen v mém oblíbeném Pythonu. Kniha je jednoznačně určena spíše pokročilejším obchodníkům. A bohužel musím říct, že to není snadné čtení. Patrně i proto, že se v ní autor snaží zaměřovat jak na diskréční, tak AOS obchodníky. Některé principy tak trochu chaoticky vysvětluje v průběhu několika kapitol. Nicméně jde o knihu, kterou doporučuji každému obchodníkovi. Nikoliv proto, aby stejné řešení začal obchodovat. Ale proto, že lze v knize načerpat hodně myšlenek, jak skládat a obchodovat portfolio systémy, které jsou samy o sobě založené na velmi jednoduchých taktikách. Publikovaný obchodní systém je pak jednoznačně určen více zkušeným programátorům. Ale opět. Celkově se lze v řešení hodně inspirovat a pro vlastní trading využít jen dílčí části či nápady. Tím, že je vše publikováno v otevřeném kódu nemohou existovat žádné nejasnosti v interpretaci myšlenek, které jsou v knize publikovány. A navíc to může být dobrá inspirace pro studium Pythonu. Doporučil bych knihu začínajícím traderům? Raději ještě jednou zdůrazním, že kniha je poměrně komplikovaná. Nekupujte si ji s tím, že dostanete funkční řešení, které budete moci za týden pustit na svém účtu. Autor se v knize snaží být hodně konkrétní a paradoxně tak řada popisovaných principů působí dost komplikovaně. Ovšem i tak lze z knihy načerpat mnoho inspirace, s jakými principy se v trzích vydělávají peníze a jak to vše „poskládat dohromady“. Za mě představuje kniha Systematic Trading jednoznačně jednu z nejlepších technických knih v oblasti tradingu, kterou jsem za poslední roky četl.

-

Před pár týdny jsem obdržel potěšující email s přiloženou live equity od jednoho ze svých VIP studentů. Jedná se o studenta mého VIP AOS TURBO kurzu. Jmenuje se Jonáš a patří k jedněm z nejserióznějších a pro AOS nejzapálenějších studentů, jaké jsem doposud poznal. Zde jeho equity za prvních 74 live AOS obchodů: Jelikož pan Jonáš odvádí skvělou práci, rozhodnl jsem se ho požádat o krátký rozhovor, jakožto inspiraci pro ostatní tradery. Pojďme tedy na to. Jonáši, můžete nejprve prozradit něco málo o sobě? Je mi 24 let a žiji v klidném prostředí asi čtyřicet minut od Prahy. K tradingu jsem poprvé přičichl v roce 2005, kdy jsem se registroval na stránku financnik.cz a zhltnul během pár hodin základní komoditní manuál. Byl jsem naivní třináctiletý kluk, a tak se pro mě trading stal okamžitě vysněnou prací. Ve dvaceti jsem nastoupil jako key account manager do reklamní BTL agentury, což mi dovolilo o dva roky později fundovat svůj první účet a rozjet úspěšně obchodování spreadů. Od dětství je trading můj cíl i hobby a neustále jsem fascinován myšlenkou, že jediným limitem v téhle práci je člověk sám sobě. Vaše naprosto skvělé začátky v AOS ukazují, že jste musel přípravě věnovat opravdu hodně času a práce. Můžete prozradit něco více o svém současném portfoliu? Kolik trhů obchodujete, jaké trhy, jaké timeframe, něco o systémech? Díky tomu, že můj AOS účet je z 80 % tvořen externím kapitálem, jsem se již od začátku snažil o maximální možnou diversifikaci portfolia. Hlavní páteř tvoří 6 intradenních systémů na akciových indexech TF, ES, EMD, YM a NQ. Všechny se orientují v hlavním timeframe 15 až 30 minut. Kromě toho mám dva swingové systémy na trhu S s hlavním timeframe 45 minut a jeden výborný inradenní na trhu CL. Celkem tedy 9 systémů. Co pro vás doposud byly nejzajímavější poznatky z oblasti AOS světa? Jsem zatím na úplném začátku, takže přijdu každý týden na desítky poznatků, které mě nadchnou a chci se jimi dále zabývat. Z těch nejvýznamnějších je to možnost hledat systémy do portfolia s dopředu danými specifickými parametry. Je to jako skládat kolečka o různé velikosti do strojku hodin tak, aby tikaly podle mých představ. V tomto je pro mě posledních pár týdnů hlavním tématem aplikace různých filtrů a market internals. Na co kladete při vývoji AOS strategií největší důraz? Co jsou pro vás skutečně zásadní body? V samotném procesu kladu důraz na robustnost v rámci CA analýzy, výsledky na OOS a vysoké SQN daného systému po započítání reálných transakčních nákladů. Zároveň systém musí vykazovat konzistentní equity při Monte Carlo analýze s akceptovatelným poměrem DD/Net profit na confidence úrovni 95 %. Zaměřuji se také na specifika daného trhu jako je volatilita, slippage a další aspekty. Jakmile při prvních D&P najdu systém, který vypadá po CA relativně slibně, snažím se analyzovat klíčové překážky, které trh proti AOS staví. Může jít o vysoký DD, Avg. trade a podobně. Při následujícím D&P běhu již vybírám jen takové kandidáty, který mají potenciál k eliminaci klíčových nedostatků po aplikaci filtrů. Filtry někdy rovnou vložím do specifického D&P kódu pro daný trh. S jakou částí AOS tradingu trávíte nejvíce času? Ze začátku jsem samozřejmě nejvíce času strávil hledáním systémů pomocí workflow z VIP AOS TURBO kurzu. Cesta k prvnímu systému na trhu TF vedla přes 24 kandidátů. Na trhu S to bylo 36 kandidátů. Když nyní již jede první portfolio live, vidím na něm spoustu nedostatků. Hodně věcí ještě neznám, a tak čerpám z knih a jiných zdrojů praktické podněty, které se snažím co nejrychleji aplikovat. Proč jste si vybral právě automatické obchodování? A jak vnímáte psychologickou stránku tohoto obchodního směru? Po dvou letech obchodování spreadů jsem dospěl k závěru, že sice dokáži udržet průměrné zhodnocení 36 % za rok, nicméně distribuce profitů je příliš nekonzistentní. Tím pádem bych nemohl reálně využít externí kapitál a moje cesta k fulltime tradingu by byla velmi, velmi dlouhá. Kromě toho jsem zažil na spreadech osmiměsíční DD 50 % kapitálu, aniž bych nějak výrazně porušoval systém nebo money management. Po takovém DD jsem vždycky musel překonávat pořádnou dávku strachu, než jsem znovu klikl na tlačítko „buy“. V AOS jsou DD samozřejmě také. Statistika mi ale dává klid, díky možnosti vidět dopředu na přibližné maximální dno. A co se týče „klikání“ za jakýchkoliv podmínek, to obstarává ten nejodvážnější trader ze všech – počítač. Oba tyto psychologické aspekty si na AOS nesmírně užívám. Co jsou vaše dlouhodobé cílea jaké nejbližší kroky na svém portfoliu plánujete nyní? Do ledna 2017 se musím připravit na navýšení kapitálu o 200 %, což sebou ponese výzvu zvolit vhodný money management a zapracovat na diversifikaci. Chci rozšířit portfolio o trhy GC, DAX, FESX a vyřešit silnou nevyváženost portfolia na stranu long. Na indexových trzích chci poté snížit DD a vzájemnou korelaci systémů pomocí market internals. Práce je více než dost, ale už se na ni těším. Co byste poradil a doporučil nováčkům v oblasti AOS? Zmíním jen dvě věci. Tím prvním doporučením je, aby se nesnažili hledat zkratky a nešli vždy tou nejsnadnější cestou. Namísto toho by si měli dávat adekvátně náročné cíle a radovat se z jejich postupného a zaslouženého zdolávání. Tím druhým doporučením je učit se od opravdových profesionálů a nespoléhat na rady nováčků, mezi které samozřejmě počítám i sám sebe. Jonášovi velmi děkuji za rozhovor a zde ještě přikládám souhrnnou statistiku jeho prvních 74 obchodů. V dohledné době se pokusím připravit rozhovory i s dalšími svými VIP AOS TURBO úspěšnými studenty.

-

Jen málo technik, se kterými jsem se ve své tradingové kariéře setkal, dokáže nadělit možnost tak rychlého a dramatického zlepšení obchodních výsledků jako zapojení Market Internals (MI). Minulý týden jsem pro VIP AOS obchodníky demonstroval drastické zlepšení výsledků v rámci AOS, dnes prezentuji podobné zlepšení v rámci obchodování systému FinWin, konkrétně patternu TNG (Touch And Go). 1. Výsledky FinWin TNG před zapojením MI Ukázka pochází z nedávno uvedeného kurzu Market Internals pro daytradery. V této ukázce demonstruji, jak veliký dopad může potenciálně zapojení Market Internals techniky mít. Jako základ jsem použil pattern FinWin TNG, a to variaci přímo od jednoho ze svých studentů, který souhlasil s poskytnutím své práce pro účely kurzu. Takže, ze všeho nejdříve se podívejme na původní equity křivku: Ta sama o sobě zajisté nevypadá špatně, nicméně podívejme se také na souhrnné statistiky, které napoví mnohem více: Úspěšnost nad 50 % není špatná, je zhruba v rámci očekávání. Samozřejmě, vyšší úspěšnost by byla příjemnější - uvidíme, zda zapojení Market Internals dokáže přinést nějaké zlepšení. Průměrný zisk na obchod by zajisté zasloužil trochu vyšší hodnotu. Čísla jsou totiž bez transakčních nákladů (komise + slip), takže tady bych očekával prostor ke zlepšení, který bych viděl jako nutný. Drawdown 3 570 USD je zajisté něco, co by drtivá většina traderů srazila alespoň o polovinu, aby mohli úspěšně obchodovat i s menšími účty. Toto bude pro Market Internals asi největší výzva - opět, uvidíme, jak si s ní poradí. Profit Factor 1,35 není špatný, pro mě osobně přijatelný, i když prostor pro zlepšení zajisté existuje. Poměr mezi profitem a drawdownem na úrovni 17:1 považuji za velmi slušný - ale opět, uvidíme, jestli i tento již tak slušný ukazatel dokáží Market Internals případně ještě vylepšit. 2. Zapojení MI Jako metodu zapojení Market Internals jsem v této ukázce vybral metodu nazvanou D-Trend Average. Jedná se o moji privátní metodu, kterou jsem sám vymyslel, a úspěšně používám. Jako základ MI poslouží indikátory UVOL-DVOL, jejich aplikace však bude lehce pokročilejší skrze zapojení sofistikovanější metody určení vhodné síly trendu pro obchodování, která mimo jiné používá klouzavý průměr. 3. Výsledky po zapojení MI Nyní výsledky po aplikaci této Market Internals techniky. Nejprve pro srovnání obě equity: Daleko důležitější je však vidět, zda a případně jak se nám zlepšily jednotlivé parametry. Zde výsledky po aplikaci MI: Abychom si udělali konkrétní srovnání, pojďme se podívat na procentuální změnu jednotlivých výsledků. Držte se, protože to bude jízda. 🙂 Procentuální úspěšnost se nám zlepšila o 11,5 %. Hodnota 63 % je myslím již velmi příjemná. Požadovaná nutnost zvýšit průměr na obchod se nám naplnila nad očekávání. Poskočili jsme o celých 72,8 %, na více než skvělých 88 USD průměru na obchod. Nejzásadnější asi bude pro všechny drawdown. Zde jsme díky zapojení jediné techniky do již hotového systému snížili drawdown o více než polovinu a to je, domnívám se, naprosto úžasný výsledek. I Profit Factor vykázal změnu nad očekávání, a to o 42,5 %, na úctyhodných 1,91. A konečně, už i tak skvělý Net Profit / Max DD se nám zlepšil o téměř čtvrtinu, na naprosto skvělých 20,78. Jsem vcelku přesvědčený, že toto jsou výsledky, které by vysoce uspokojili většinu daytraderů. Přitom do samotného systému jsme prakticky vůbec nemuseli zasáhnout - vše, co jsme udělali, bylo přidání chytrého „super-filtru“, který nám řekl, kdy jsou skutečně vhodné okamžiky k obchodování díky síle trhu jako celku (což je celá pointa Market Internals). 4. Závěr Dovolte mně udělat závěr. Technika Market Internals je obecně známá, ale velmi málo traderů ji využívá, protože ani pořádně nevědí jak. Osobně jsem strávil researchem mnoho měsíců a vymyslel téměř 40 vlastních metod zapojení Market Internals. V tomto kurzu představuji ty, které jsem shledal pro daytradery dlouhodobě jako nejvhodnější a nejsilnější. Dopad Market Internals může být skutečně tak dramatický, jak jsem představil v tomto článku. Záleží však systém od systému, někdy jsou změny jen decentní, někdy významné, jsou i případy, kdy změny přijít nemusí - proto také nabízím rovnou 6 technik a i nástin možností jejich kombinací. Řada mých AOS studentů dokázala z Market Internals dokonce vytěžit ještě více než já sám. Market Internals mohou mít také pozitivní psychologický dopad, protože umožňují lepší vnitřní přesvědčení o tom, že obchodujeme skutečně jen v trhu se značnou silou, ve kterém má obchodování cenu. Pro některé daytradery přišel výrazný posun vpřed právě až se zapojením Market Internals (a paradoxně, při zjištění jednoduchosti jejich zapojení do AOS začali k diskréčnímu obchodování přidávat i své první AOS strategie zaměřené na daytrading). Samozřejmě, jako u všeho v tradingu platí, že každý nástroj je tak dobrý jak jeho uživatel. Takže je na každém, jak hodně dokáže z Market Internals získat. Můj kurz je zde proto, aby tuto možnost vůbec nabídl. Aby představil a uvedl celou problematiku, ukázal 6 konkrétních metod zapojení s konkrétními, srovnávacími výsledky, přidal řadu tipů a triků - a zbytek už je na každém. Osobně pak MI nazývám „neférovou výhodou“ - ve správných rukou jí totiž skutečně může být.

-