CBOT side-by-side: Zrniny se stávají plně obchodovatelné přes elektronické platformy

Chicagská burza zavedla side-by-side obchodování zemědělských plodin a elektronické trhy těchto komodit tak získaly obchodovatelnou likviditu. Klasické zrninové trhy již není problém obchodovat plnohodnotně přes výhradně elektronické brokery za výrazně nižší komise.

Proč je to tak důležité a co se změnilo?

Jak již jistě víte, principielně existují dva typy trhů - elektronický, kde ke spárování jednotlivých obchodních příkazů dochází výhradně elektronicky "na serveru" burzy, a pitový (angl. často označováno také jako Open Auction), kde se každý obchod páruje ručně (zběsilé ukazování jednotlivých pitových traderů známé z filmů). Většina komoditních kontraktů surovin se ještě do léta dala stále obchodovat víceméně pouze pitově. Takové obchody se vyznačují tím, že plnění bývá pomalejší a především je obchodování výrazně dražší než u elektronické verze. A právě poplatky jsou v tomto případě velmi rozhodujícím faktorem. Klasické pitové trhy většina obchodníků dnes obchoduje za cca 20-25 USD RT, elektronické trhy se přitom běžně obchodují za komisi 5-7 USD RT, a to je velký rozdíl.

Nyní chichagská burza CBOT zavedla od prvního srpna 2006 tzv. side-by-side (paralelní) obchodování. V praxi to znamená, že klasický pit byl vybaven moderní elektronikou (parketoví obchodníci mají k dispozici přenosné handheld zařízení pro obchodování elektronických trhů, okolo parketu bylo nainstalováno 40 plazmových monitorů umožňující parketovým obchodníkům sledovat dění na e-cbot trzích atd.) a oba trhy (pitový a elektronický) jsou tak v hlavních obchodních hodinách obchodovány zároveň. To výrazně zvýšilo zájem obchodníků o elektronické trhy (obchodované v rámci elektronické divize eCBOT) a přineslo do těchto trhů kýženou lividitu.

Side-by-side se dnes obchodují na CBOT následující komoditní kontrakty:

ZC - Corn

ZW - Wheat

ZS - Soybean

ZM - Soybean Meal

ZL - Soybean Oil

ZK - South American Soybeans (od 15.5.2006)

ZO - Oat

ZR - Rough Rice

ZE - Ethanol (od 31.5.2006)

Přičemž ne všechny jsou pochopitelně vhodné pro běžné obchodníky. Mezi nejlikvidnější trhy patří kukuřice (Corn), pšenice (Wheat), sojové boby (Soybeans) a sojový šrot (Soybean Meal).

Mimochodem, pokud vás zajímá, jak to na CBOTu dnes vypadá a jaké konkrétní technologie se používají pro side-by-side obchodování, pak doporučujeme toto krátké video, které je k dispozici na stránkách burzy: http://www.cbot.com/cbot/pub/cont_detail/0,3206,1027+40792,00.html

Aktuální likvidita

Informace o aktuální likviditě (tj. množství obchodovaných kontraktů) naleznete na serveru burzy CBOT. Připomeňme, že dostatečná likvidita je základní předpoklad pro to, aby byl daný trh v příslušném kontraktním měsíci obchodovatelný. Do prázdnin byly dobře obchodovatelné všechny základní zrniny, avšak pouze přes pit. Elektronické verze trhů byly až na výjimku v podobě soybeans zoufale nelikvidní a tyto trhy nebylo možné prakticky elektrnonicky obchodovat.

To se naštěstí nyní změnilo. Podívejte se jak byly například obchodovány nejběžnější zrniny v úterý 15.8.2006. Číslo udávané ve sloupci Electronic zobrazuje denní likviditu pro elektronický trh, číslo ve sloupci Open Auction likviditu pro pitový trh. U všech trhů je zatím likvidita pitového trhu vyšší, avšak elektronický trh je v nejbližším kontraktním měsíci vždy již dostatečná - a to je pro podstatné. Čísla myslím hovoří za vše:

Kukuřice

Pšenice

Sojové boby

Sojový šrot

Obchodování přes Interactive Brokers

S ohledem na skutečnost, že řada obchodníků zde na Finančníkovi obchoduje přes Interactive Brokers, pojďme se ve stručnosti podívat jak a za jakých podmínek lze elektronické zemědělské komodity na ecbot obchodovat.

Co se poplatků týče, tak celkový přehled můžete najít na této adrese. Popisované trhy se prostřednictvím IB obchodují za komisi 6,10 USD RT zahrnující veškeré poplatky. Tzn. otevřít poziční obchod např. v kukuřici dnes stojí opravdu jen právě zmíněný poplatek - neskutečná zpráva pro všechny, kteří před lety obchodovali stejný trh za poplatek 8x vyšší. A samozřejmě perfektní zpráva pro spreadové obchodníky, neboť náklady na otevření spreadové pozice v zrninách tak výrazně klesají na skvělých 12,20 RT - kdo by si takovou komisi v praxi uměl ještě před pár lety představit ![]()

K zadávání příkazů přes IB pouze několik poznámek. Je třeba pamatovat na skutečnost, že zrniny se stále obchodují jak elektronicky tak pitově. IB dnes umí adresovat oba trhy (ale pro pitové obchody si musíte platit extra příplatky za data) a při výběru zkratky trhu je tak třeba vybrat správnou burzu - pro elektronické trhy vybíráme vždy ECBOT. V IB se vám výběr po zadání zkratky komodity (ZC pro kukuřici - viz výše) ukáže automaticky v podobě následující tabulky:

![]()

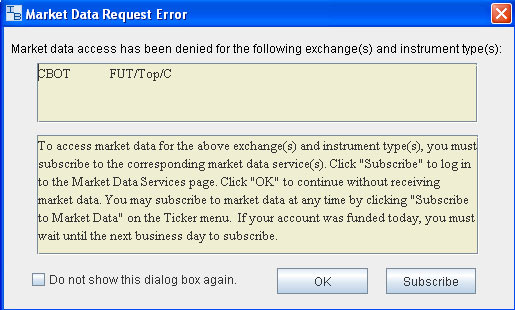

Pokud se vám zobrazí toto okno:

je to z důvodu, že jste nevybrali kontrakt obchodovaný na eCBOT ale na CBOT (tj. ryze pitový). Pro tyto kontrakty je třeba mít speciálně nastavená data, ale to je dnes již zbytečné.

Máte-li vybraný správný kontraktní měsíc, již nic nebrání obchodování příslušné komodity přímo z platformy Interactive Brokers. Jak vidíte na screenshotu, např. kukuřice se dnes ve své elektronické verzi na eCBOT obchoduje v běžných obchodních hodinách velmi čile:

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.