Micro Breakout dva měsíce po spuštění

Před dvěma měsíci jsem na Finančníkovi popisoval breakout strategii vhodnou pro menší účty obchodující akcie s nižší volatilitou. Strategii jsem v popisované podobě spustil live a zde je první várka zkušeností.

V tomto článku jsem komentoval, proč může být obchodování s nižší likviditou zajímavé pro obchodníky s menším účtem a proč to může vést k nadstandardním výnosům. Pokud nechcete číst celý původní článek, zde kopíruji to hlavní:

V případě malých účtů může být zajímavé se u swingových breakout přístupů zaměřit na levnější akcie s nižší likviditou. Ty nemohou obchodovat větší hráči, protože v nich reálně nelze otevírat větší pozice, a lze tak v této oblasti nalézt často velmi zajímavé příležitosti. A de facto je to jedna z mála oblastí tradingu, kde malý kapitál představuje konkurenční výhodu (takže je škoda ji nevyužít).

Ve svých portfolio přístupech dnes již pracuji s větším kapitálem, a více se tak orientuji na likvidnější trhy. Přišlo mi ale zajímavé strategii zkusit spustit s malým kapitálem na živém účtu a v praxi zjistit, jak je to především s kvalitou plnění.

Strategii jsem nazval Micro Breakout, protože je zaměřena na malé akciové tituly. V zásadě nakupuji akcie, které proráží roční cenové maximum a pozice řídím pomocí ATR trailing stop-lossu ve vzdálenosti 3,5* ATR za 14 dnů. Systém sleduje všechny akcie obchodované na US burzách, co mám v databázi, tj. nezaměřuje se na akcie z vybraných indexů. Hlavním kritériem pro výběr akcie k obchodování je nižší denní volume. Nechci zde uvádět konkrétní parametry všech filtrů, protože systém je opravdu jednoduchý a je zřejmé, že při stejných vstupech stovek lidí ve stejný okamžik do shodných akcií už by mohlo dojít k ovlivnění plnění. Rámcově ale Micro Breakout obchoduje akcie s průměrným denním volume do stovek tisíc obchodů.

Strategii jsem zatím spustil v testovacím režimu. Přidělil jsem jí kapitál 10 000 dolarů. Strategie může používat dostupnou páku a kapitál dělím do potenciálně 25 obchodů. Tedy každému obchodu v tuto chvíli přiřazuji kapitál 800 dolarů. Mým cílem bylo pracovat s větším množstvím vstupů právě proto, abych co nejdříve otestoval plnění obchodů. Zpětně se zatím zdá až 25 současně otevřených pozic jako zbytečně velké členění kapitálu, protože signálů po 2 měsících, i přes hodně rostoucí trhy, není tolik, a mnoho kapitálu je tak zbytečně nevyužito.

A jaké jsou zkušenosti s plněním? Systém přirozeně v této fázi obchoduji ručně, abych získával co nejvyšší zpětnou vazbu. Pro vstupy používám limitní příkazy a testuji také adaptivní exekuční IB algoritmy. A musím říct, že v této oblasti jsem zatím nenarazil na problém. Plnění v řádech stovek kusů akcií probíhá bez problémů.

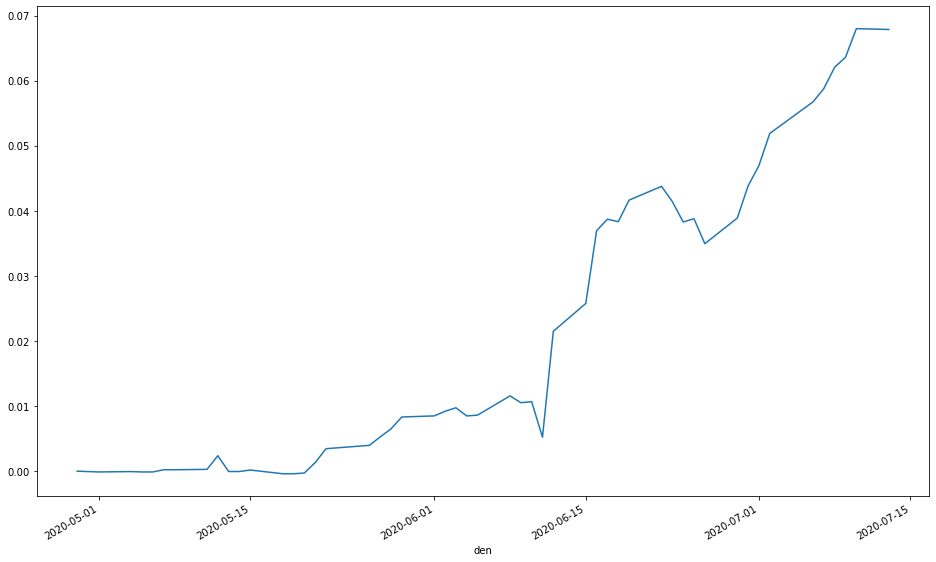

A jak breakouty vypadají? Některé méně likvidní tituly se opravdu umí hýbat. Aktuálně mám například otevřenou pozici v tickeru EMX, kde systém otevíral při breakoutu pozici 24.6. Já vstupuji příkazy následující den při otevření trhů, tedy 25.6 a od té doby trh solidně vyrazil vzhůru:

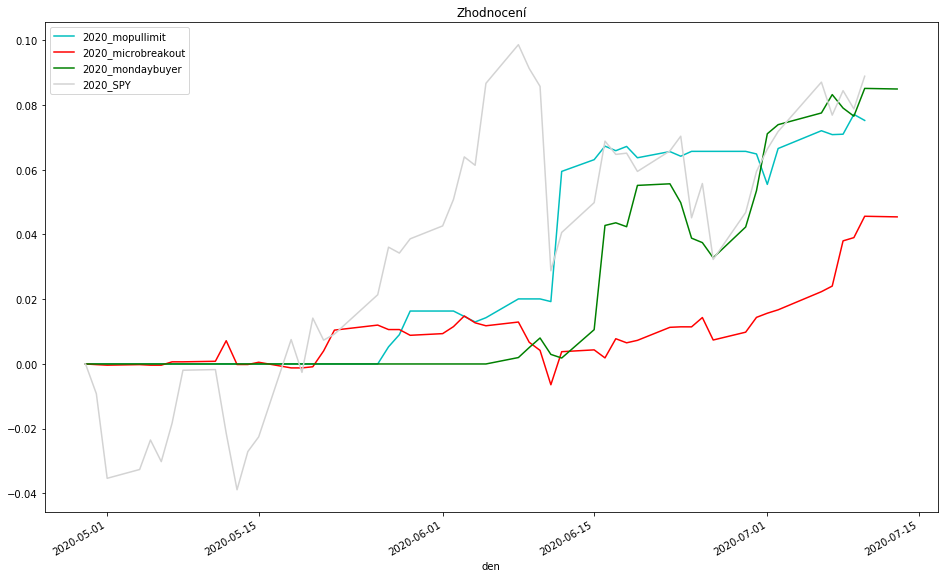

A celková výkonnost?

Živě jsem systém spustil 29.4.2020. V aktuálním kontextu vydělává pochopitelně většina přístupů nakupujících akcie, takže není překvapením, že i Micro Breakout je v zisku. Co mě ale zajímá nejvíce, je porovnání výkonnosti a korelací s ostatními systémy. Pro většinu obchodníků na Finančníkovi bude patrně nejzajímavější porovnání se systémy Monday Buyer a Mopull Limit ze swingového workshopu.

V tomto porovnání Micro Breakout (červená linka) zatím za výsledky ostatních strategií hojně obchodovaných na Finančníkovi pokulhává. Nicméně na druhou stranu byla průměrná expozice kapitálu v tomto systému jen 8,1 % –výrazně méně než například u Monday Buyer.

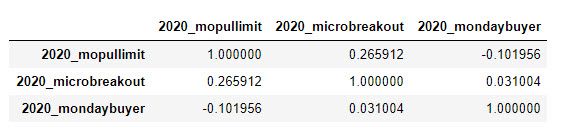

Z mého pohledu jsou zajímavé i korelace zmíněných přístupů:

Je patrné, že zatím systémy prakticky nekorelují – a to přesto, že všechny akcie nakupují a trhy rostou. Z tohoto pohledu se zatím jeví obchodování breakoutu na akciích s nižší likviditou jako zajímavý doplněk akciového portfolia.

Mimochodem – nemohu si odpustit spojení všech tří systémů do jediné equity křivky, která opět demonstruje sílu diverzifikace směrem ke stabilitě výkonnosti:

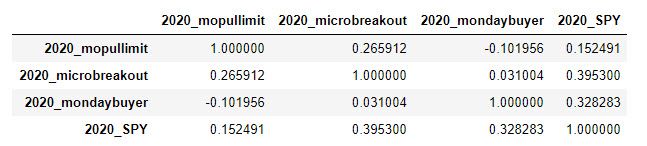

A když jsme v tom srovnávání. Zde je srovnání zmíněných systémů s indexem S&P 500 (v podobě nákupu SPY – zobrazeno šedivou křivkou):

Je vidět, že Monday Buyer a Mopull Limit měly v dané periodě výkonnost dost podobnou jako index, ale při nižší volatilitě (risku), což je upřímně to, co mě zajímá. Micro Breakout si jde trochu svojí cestou, ale zase je třeba pamatovat na to, že v tuto dobu využíval jen 8,1% kapitálu. Rozhodně se mi líbí nízká korelace mezi strategiemi a indexem.

Po dvou měsících živého obchodování jsem tak hlavně spokojen, že jsem nenarazil na žádná zásadní překvapení v plnění. Zatím mám v plánu jet systém ve stejném režimu několik dalších měsíců a uvidíme, jestli jej pak zapracuji do hlavního portfolia. Rozhodně se mi ale jeví, že obchodování breakoutů na akciích s nižší volatilitou stojí u malých účtů za pozornost.

Pokud hledáte technickou asistenci v diskutované oblasti, tak zde jsou důležité odkazy: Kompletní otevřené kódy strategií Monday Buyer a Mopull Limit jsou k dispozici v archivu swingového workshopu. Jak postavit systém typu Micro Breakout jsem včetně kódů ukazoval v tomto tutoriálu v rámci skupiny TechLab. Jak konkrétně spojovat a analyzovat výkonnosti systémů v rámci portfolia jsem popisoval v tomto tutoriálu TechLabu.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

6

6