Milionové intradenní portfolio

V článku Jak v tradingu vydělávat miliony a neriskovat své peníze jsem zmínil, že sám plánuji začít na futures účtu Darwinex Zero obchodovat „milionové portfolio“ – strategie využívající poskytnutý virtuální kapitál milion dolarů. Vše mám nyní rozchozeno a zde je popis plánu vycházejícího z otevřené strategie publikované na Finančníkovi. Živé výsledky, backtesty, odhady výdělků z podílů na zisku.

Strategie pro milionové portfolio

Coby základ pro portfolio jsem použil strategii intradenního breakoutu, kterou na Finančníkovi komentuji poslední měsíce. Strategii jsme vyvinuli v Trading Room, kde je stále k dispozici v plně otevřené podobě (kód naleznete po přihlášení do Trading Room zde). Osobně strategii obchoduji v nepatrně upravené podobě, abych neměl na Darwinexu vysokou korelaci s ostatními obchodníky z Finančníka.

Dosavadní živé výsledky strategie

Po vyvinutí strategie v Trading Room jsem ji osobně nasadil živě na amerických ETF (coby profesionální obchodník mohu obchodovat tickery SPY, QQQ, IWM, DIA, GLD – což jsou přesně ty, na které jsem strategii pustil).

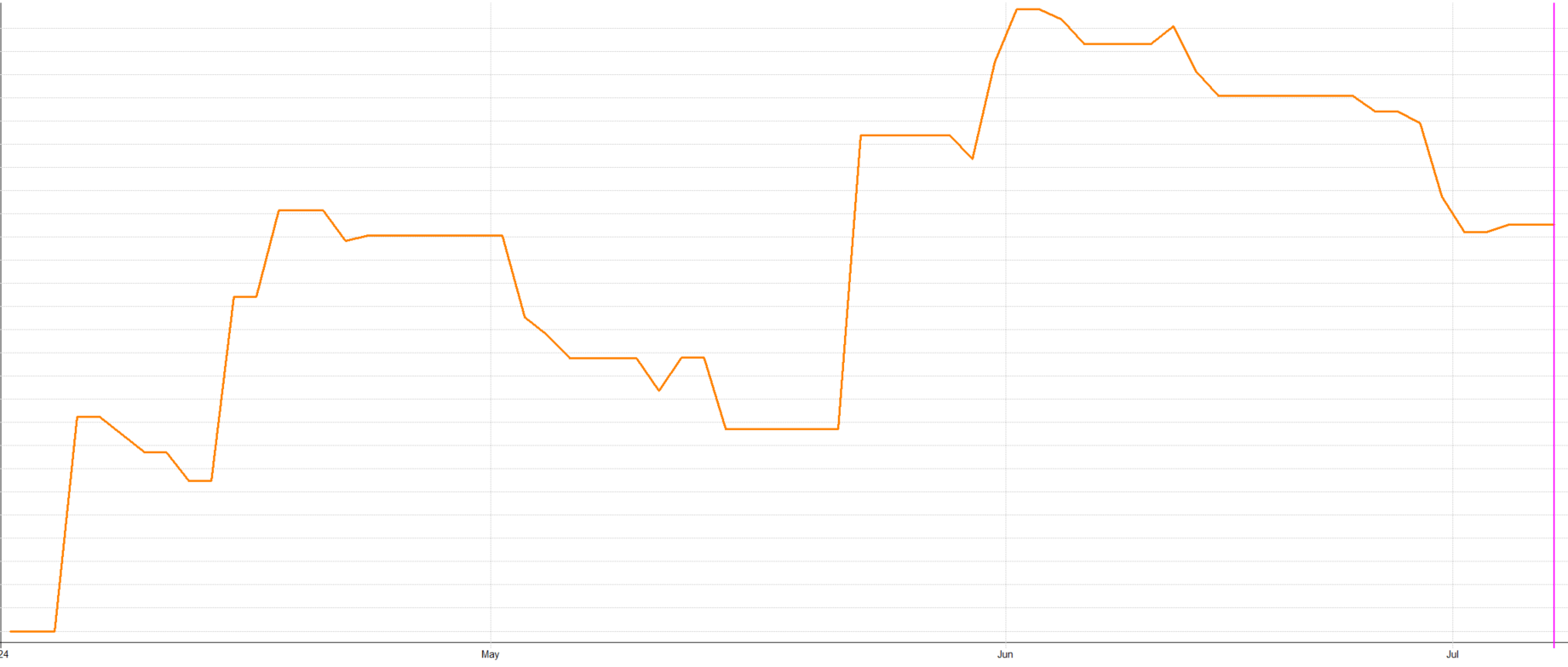

Strategii jsem nasadil živě v rámci svého portfolia. Od dubna mi do 5. 7. 2024 vydělala zatím cca 7 500 dolarů (po všech poplatcích). Takto vypadá equity křivka mých obchodů u Interactive Brokers:

Aplikace strategie na futures

Strategie je plně mechanická a není problém ji aplikovat na různé trhy. V rámci milionového portfolia futures trhů mě láká větší možnost diverzifikace. Strategii jsem proto u Darwinex Zero spustil na futures trzích: Zlato (GC), Stříbro (SI), Ropa (CL), Dow Jones (YM), Russell 2000 (RTY),E-mini S&P 500 (ES), Nasdaq 100 (NQ), Bitcoin (MBT).

Všechny níže uvedené testy obsahují komise 10 USD/RT (více než se platí u Darwinex Zero) a slippage 2*velikost trhu. Risk je nastaven na úroveň 1 %/obchod. Počáteční účet milion dolarů (tedy to jsem získal v rámci Darwinex Zero).

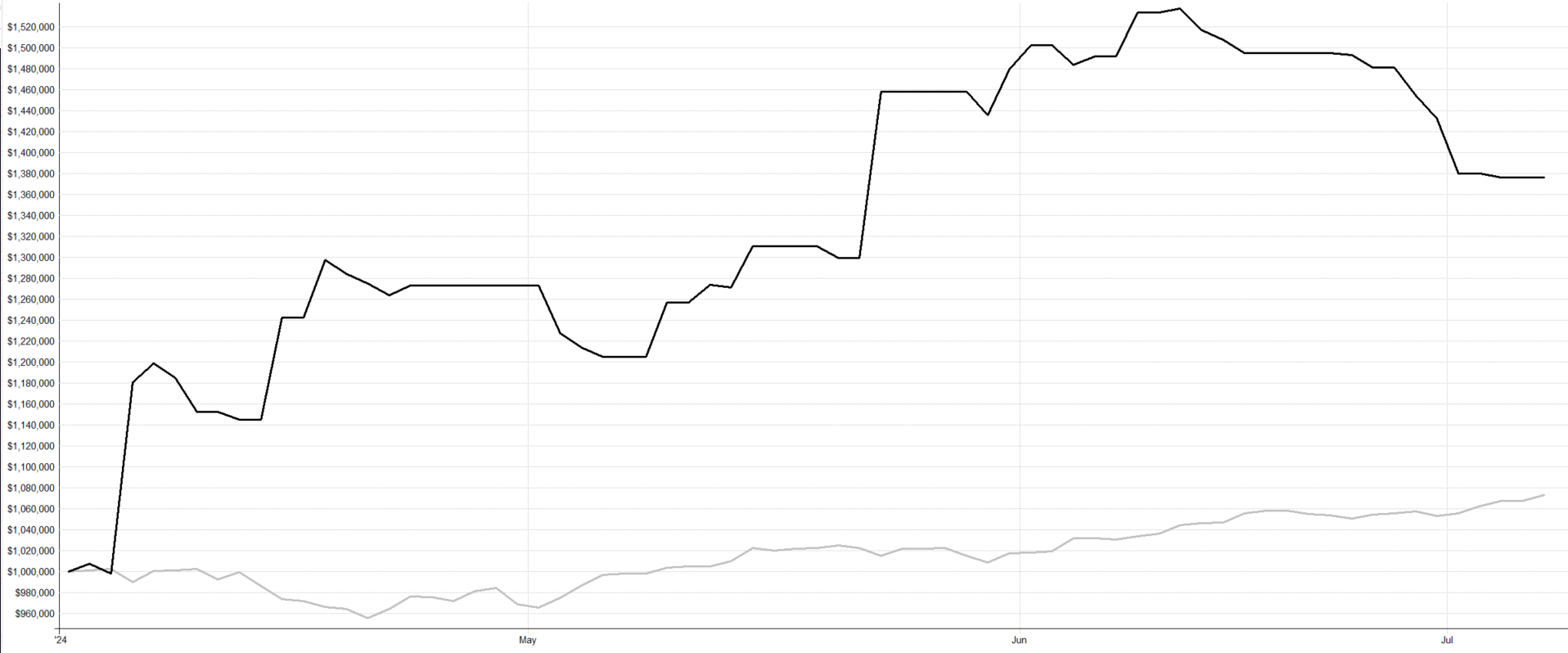

Backtest portfolia za období 1. 4. 2024 do dnešní doby (tedy období plně „out of sample“, protože jsem strategii sám již obchodoval živě na ETF účtu) vypadá následovně:

Graf vypadá velmi povzbudivě, protože na první pohled vypadá equity křivka (černá linka) podobně jako mé živé obchodování (jsou tam pochopitelně odlišnosti, protože mé živé portfolio je složené z výrazně méně trhů). A samozřejmě vydělává mnohem agresivněji, protože na svém živém účtu riskuji méně, než 1 % účtu na obchod. Šedá linka udává výkonnost benchmarku (držení S&P 500).

Rámcový business plán s milionovým portfoliem

Důvodů, proč portfolio na Darwinex Zero spouštím, je několik. Jednak z edukativních důvodů, abych ukázal, jak snadno lze recyklovat jednou vytvořenou mechanickou strategii. To, co si vytvořím pro svůj vlastní trading, mohu snadno aplikovat dalšími směry a vydělávat násobě více.

Druhým důvodem je získávání zkušeností s agresivnějším futures portfoliem. Vytvořené strategii věřím (jinak bych ji nenasazoval živě), ale určitě bych ji takto agresivněji nenasadil na vlastní milion dolarů. A přitom je to právě obchodování samotné, které přináší inspiraci na rozvoj a vylepšování.

A bezpochyby je mým cílem s milionovým portfoliem vydělat reálné peníze. A už jen skrz automatické alokace to nemusí být zanedbatelné. Pokud do kalkulačky Darwinexu Zero zadám například hodnoty odpovídající rámcově posledním měsícům vývoje strategie:

Pak mi kalkulačka vrací virtuální alokaci 110 000 euro.

Alokace mohou být až tři současně. Dokáži si představit, že by portfolio získalo alokaci 300 000 euro. Pokud by další měsíc při takové alokaci vytvořilo profit 10 %, pak by má výplata (15 % ze zisku) byla 4 500 euro. To už nejsou zanedbatelné peníze. Paušální poplatek za vedení tohoto účtu (38 euro) mi vůči tomu přijde jako adekvátní risk. A to ani nezmiňuji, že alokace díky externím investorům mohou být výrazně vyšší (viz Jak v tradingu vydělávat miliony a neriskovat své peníze).

Šance milionového portfolia

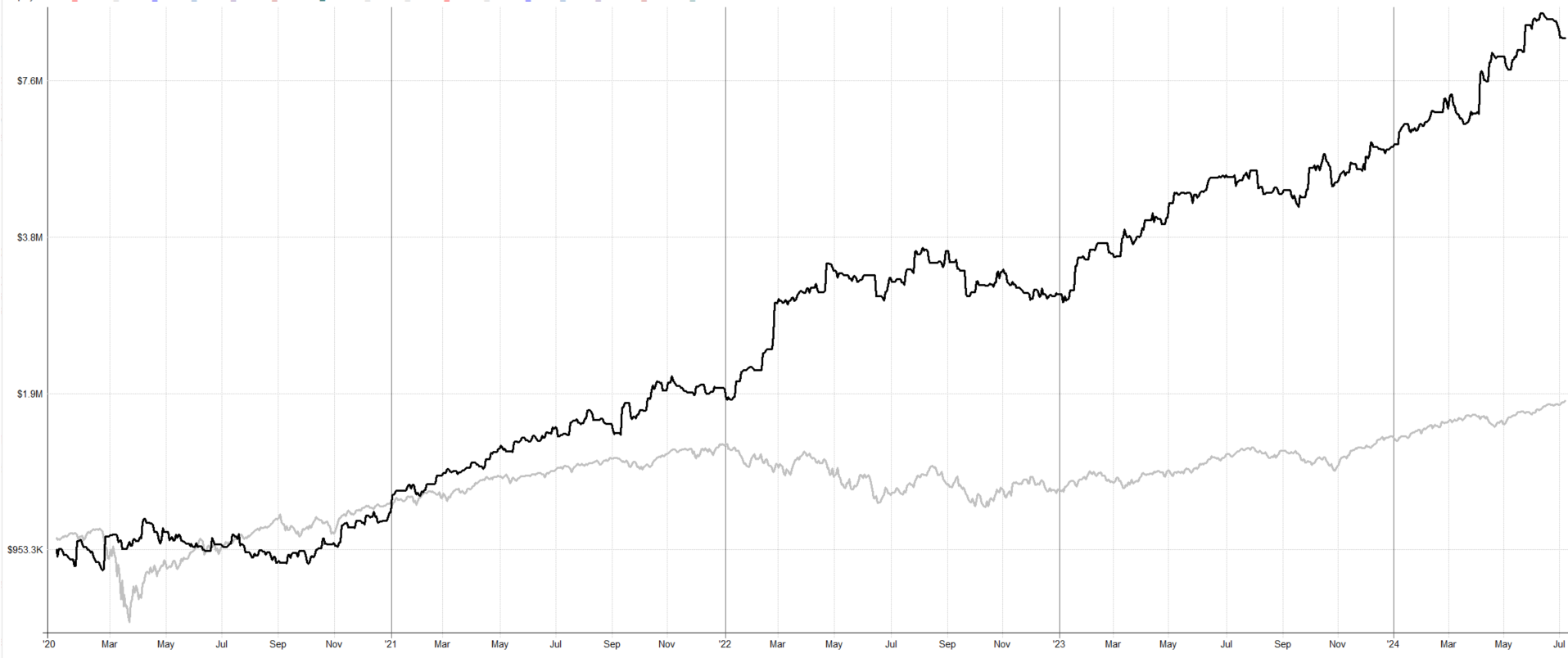

Pochopitelně netuším, jaké výsledky bude portfolio generovat do budoucna. Takto ale vypadá backtest od roku 2020 (stále započítané komise, 2xtick pro slippage):

Přehledněji vypadá equity v logaritmickém měřítku:

Se započtenými poplatky a skluzy backtest indikuje roční zhodnocení +63,7 % při max. drawdownu -21,44 %. Sharpe ratio 1,63.

Růst equity křivky je stabilní a minimálně na virtuálním účtu Darwinex Zero mohu zkusit spekulovat na další pokračování, které mi tak při minimálním risku (měsíční poplatek) může přinést zajímavé reálné profity.

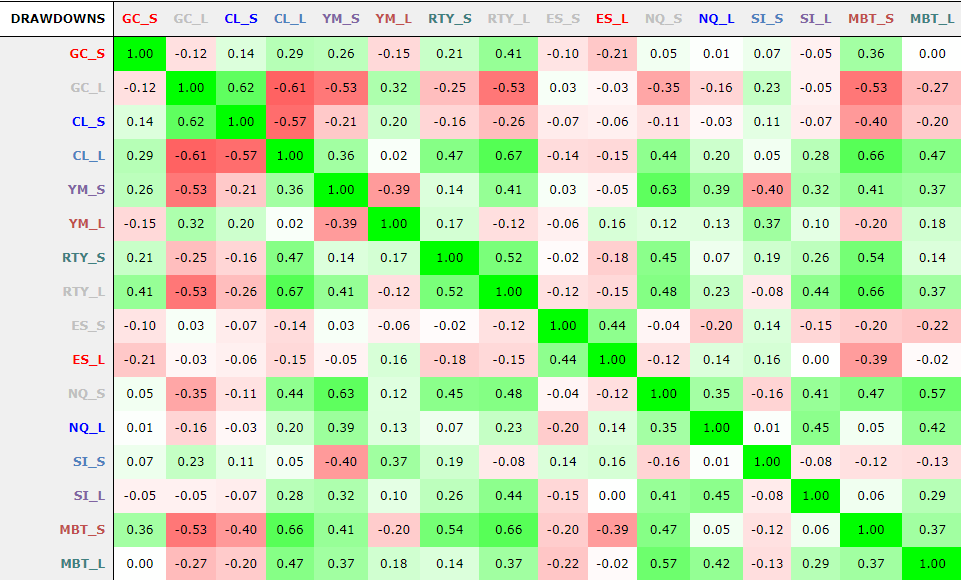

A byť strategie nemusí vydělávat v budoucnu tolik jako v backtestu, působí v portfoliu solidně diverzifikovaně. Takto vypadá korelace drawdownů jednotlivých futures trhů:

Způsob obchodování milionového portfolia

Nejlepší mi na milionovém portfoliu přijde, že reálně nemusím s jeho obsluhou trávit žádný čas. Jednou vytvořenou mechanickou strategii lze převést k jakémukoliv brokerovi, který automatizované obchodování podporuje.

Osobně jsem jen upravil Python skripty a pustil je na Darwinex Zero. Na Finančníkovi tyto skripty poskytnu v otevřené podobě v Trading Room ve vláknu Milionové portfolio bez rizika (přibližně za měsíc, nejprve chceme dokončit autotrader vypisující opční spready, který zde bude také volně k dispozici - viz rámcový plán popsaný v článku Shrnutí vývoje obchodování na Finančníkovi – update 2024/5). Pro mechanické obchodování podobného portfolia by tedy na Finančníkovi neměly existovat jakékoliv překážky. Je ale třeba počítat s tím, že každý trader by si měl obchodní plán trochu upravit tak, aby výsledky nebyly silně korelované. V takovém případě poskytuje alokace Darwinex Zero jen jednomu obchodníkovi (proto sám obchoduji systém s modifikovanými parametry).

Proč se pouštět do futures, když existují CFD?

Ohromnou výhodou řešení od Darwinex Zero je, že obchodování probíhá na futures – tedy burzovních trzích (CME). Stejnou nabídku jsem nikde nenašel a považuji ji za velmi dobrou.

Futures coby burzovní produkty mají nesporně lepší charakteristiky než CFD. To jsou sice také deriváty, ale neburzovní. V praxi to znamená, že u každého brokera jsou „trochu jiné ceny“, ale také i to, že vám market marker tak říkajíc vidí do karet a je větší šance, že budete vyplněni např. na stop-lossu, který v burzovním trhu zůstane nezasažen. Sám obchodování portfolia na CFD testuji a se zasahováním stop-lossu je to skutečně problém. Průběžně o tom reportuji v Trading Room. Už mnohokrát se mi stala podobná situace:

V burzovním trhu SL vydržel, na CFD byl vyplněn. Ostatně velkým důkazem je i equity křivka portfolia. Tam, kde jsem na svém živém účtu s ETF ve velmi solidním profitu, jsem v CFD v drawdownu.

Tedy moje zkušenost je zatím taková, že rozhodně se vyplatí investovat čas do rozjetí podobně diverzifikovaného portfolia na futures (nebo ETF, pokud je můžete obchodovat) než na CFD. I když na CFD jsem ještě hůl nezlomil – nově budu testovat taktiku, kdy stop-loss nebudu zadávat do trhu, ale pozici budu ukončovat market příkazy poté, co trh protne úroveň určenou pro výstup.

Další plány s milionovým portfoliem

Jak je vidět výše, intradenní strategie postavená na absolutním momentu funguje poměrně univerzálně na mnoha trzích. Výčet, který jsem uvedl výše, není definitivní. Do portfolia lze řadit i další trhy.

Strategie, kterou jsme v Trading Room vyvinuli, je jednoduchá a o to větší důvěru v ní mám.

Stále jsou zde ale typické limity intradenních strategií – především vyšší poměr nákladů (komise, slipy) k ziskům. Postupně bych tak chtěl breakout model diverzifikovat i k delšímu držení pozice (přes noc). A právě v tomto vnímám velkou výhodu virtuálního účtu u Darwinex Zero. Coby trader mohu na maximum obchodovat něco, co nemusí být „dokonalé“, neriskovat vlastní peníze, ale mít šanci na solidní profity. A především získávat z obchodování zkušenosti a těmi pak obchodování posouvat dále.

Pokud se chcete do podobného projektu pustit se mnou, zde jsou základní odkazy:

- Otevřené kódy breakout strategie

- Kódy strategie pro aplikaci na futures trzích (kód pro TradeStation, kde lze strategie snadno testovat a upravovat).

- Vlákno, v rámci kterého publikuji v otevřené podobě Python skript, se kterým milionové portfolio sám obchoduji.

Pokud nejste v Trading Room zapojeni, můžete se registrovat zde.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

3

3