Petr K. – cesta k automatizovanému hodnocením 57 % p.a. pomocí NinjaTraderu [rozhovor]

Na Finančníkovi rádi prezentujeme cesty traderů, kteří překonali počáteční překážky a dostali se mezi konzistentně profitabilní obchodníky. Je vždy inspirativní vyslechnout si příběh jejich cesty a poznat způsob, jakým nakonec v trzích začali profitovat. Historicky jsme psali o mnoha typech obchodníků. Dnešní rozhovor je s Petrem K., který obchoduje automatizované intradenní strategie pomocí programu NinjaTrader.

Petře, jak dlouho se tradingu věnujete a jaká byla Vaše cesta tradera?

Obchodování se věnuji přibližně 9 let. První čtyři roky jsem objevoval různé cesty. Vesměs ty, které nikam nevedly. Hodně jsem četl nejrůznější literaturu a weby. Zkoušel aplikovat do trhů nejrůznější přístupy a de facto klasicky hledal svatý grál. Některé počáteční pokusy bych zpětně hodnotil jako hodně naivní, ale podobnou zkušeností si musí patrně projít každý.

Co se směru obchodování týče, tak od začátku studia trhů jsem se věnoval zejména diskréčnímu obchodování. Různě jsem střídal fáze paper tradingu a drobných live obchodů. Nějak závratně jsem neprodělával, nicméně dost mě limitovaly mé časové možnosti a upřímně řečeno i hlava. Diskréční obchody jsem nedokázal dlouhodobě psychicky ustát a postupně jsem tak ztrácel. Nakonec jsem po přibližně pěti letech přišel o celý můj velmi malý účet. Bylo to 5 000 dolarů. Tento bod zpětně hodnotím jako impuls začít dělat věci nějak úplně jinak. A to v mém případě znamenalo automatizované exekuce – obchodování pomocí AOS.

Obchodování s pomocí AOS jsem začal studovat s využitím programu NinjaTrader, se kterým jsem obchodoval diskréčně. Cca 2 roky jsem se učil programovat a testovat různé strategie, nyní končím druhý rok živého obchodování svých strategií.

Viděl jsem Vaše výsledky, které jsou perfektní.

Ano, samotného mě do velké míry stále pozitivně překvapuje, jak vše může jednoduše a konzistentně fungovat. Co se výsledků týče, nemám problém být konkrétní. V roce 2015 dosáhly mé automaty zhodnocení 54,9 %, v roce 2016 to bylo 60,9 %.

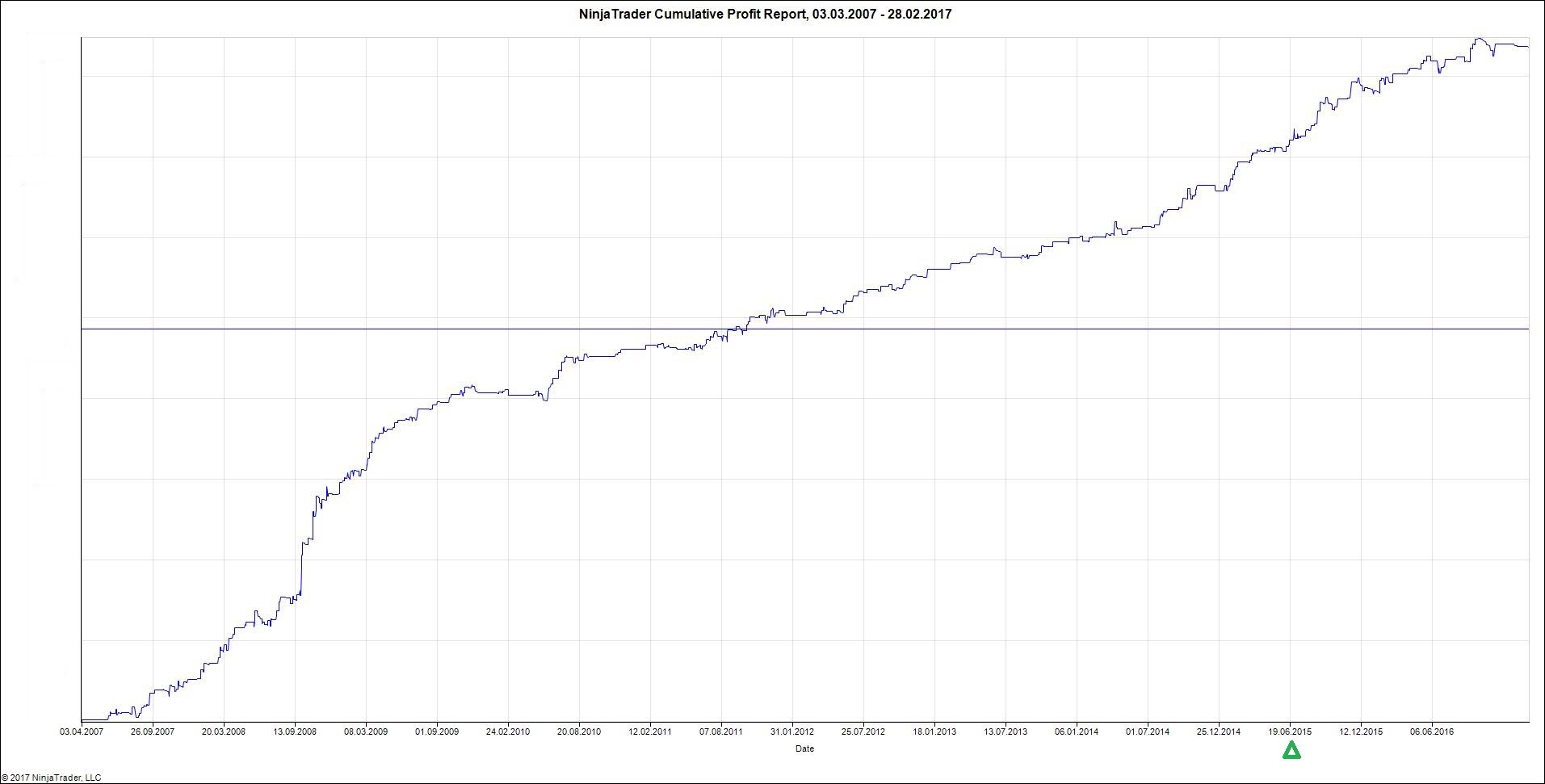

Takto například vypadá equity křivka jednoho z mých systémů na trhu ES. Zelený trojúhelník představuje moment, kdy jsem strategii pustil live:

Gratuluji, opravdu dobré výsledky na plně automatizovaný přístup. Jaký byl drawdown celého portfolia a jak jej diverzifikujete?

V roce 2015 a 2016 jsem obchodoval 4 různé systémy. Exekuce byly prováděny na trzích ES, EMD, NQ, YM, kukuřice a soya. Některé systémy obchodovaly více trhů, některé mám jen na jediný trh a exekuce kombinuji na různých intradenních timeframe.

Co se drawdownu týče. V roce 2015 jsem měl na celém portfoliu drawdown 8 %, v roce 2016 to bylo 6 %.

Obecně jsem s výsledky velmi spokojený, ale také vím, že ne každý rok může být takový. V zásadě mířím na roční zhodnocení přibližně 20 %.

Přiblížíte ostatním, jakých principů Vaše strategie využívají?

Všechny čtyři strategie, které jsem měl v trzích live v roce 2015 a 2016, byly buď breakout strategie, nebo momentum. Šlo o intradenní strategie (tedy výstup vždy nejpozději na konci dne) a obchodovaly pouze na dlouhou stranu. Prakticky šlo tedy o určitou podobu intradenního trend followingu.

Právě spouštím do trhu pátou strategii, která už obchoduje long i short. Tu jsem nasadil na trhy ES, EMD,YM,NQ,QM,ZC,ZS. Mimochodem, její specifikum je, že neobsahuje žádné optimalizovatelné parametry. Stejně jako Vy, mám rád v trhu co největší jednoduchost. U této páté strategie jsem se více zaměřil na celkové řízení portfolia. Například obchoduji podle určitého klíče každý den max. jeden signál ve všech sledovaných trzích.

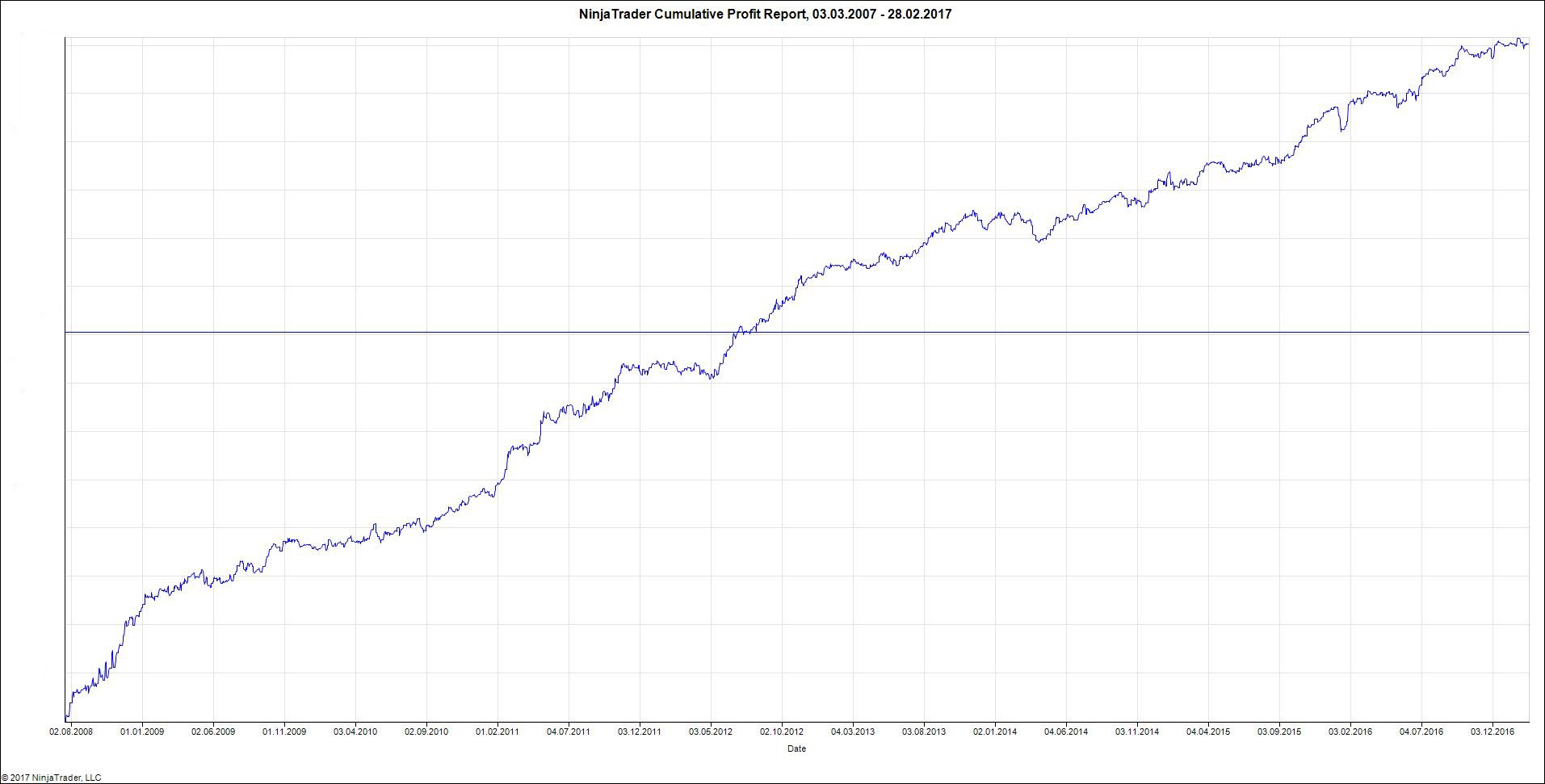

Zde je pro ilustraci OOS equity křivka pátého systému, který právě spouštím live. Podobné potvrzení v podobě dlouhodobé robustnosti vnímám jako nezbytné proto, abych strategii pustil live. V tomto případě je vše podpořeno ještě faktem, že systém neobsahuje žádný optimalizovatelný parametr:

Jednoduchost je mi velmi sympatická. Jaký máte názor na optimalizace a reoptimalizace systémů. Používáte tyto taktiky?

Testoval jsem různé přístupy, ale nakonec průběžnou optimalizaci systémů nedělám. Skutečně preferuji jednoduchost a jakýkoliv další prvek pro mě do obchodování vnáší nejistotu. Navíc si myslím, že bych s optimalizacemi nedosáhl lepšího výsledku. Vychází to ale i z toho, že mé systémy jsou samy o sobě velmi jednoduché. Původní 4 systémy obchodované v roce 2015 a 2016 mají jen 2 parametry. A jak jsem zmínil, nynější můj pátý systém nemá parametr vůbec žádný, a není tak ani co optimalizovat.

Jak jste se dopracoval k know-how, které Vám dnes generuje v trhu peníze?

Určitě jsem těžil hodně z doby, kdy jsem trhy obchodoval diskréčně a měl jsem příležitost některé principy podrobně napozorovat. Všechny přístupy, které dnes používám, jsem si osvojil sám praxí. Ani by mě nedělalo radost, pokud bych si vše nevymyslel sám od úplného základu až do konce.

Obchodujete i dnes diskréčně, nebo již pouze s AOS?

80 % mých obchodů dělají automaty. Mám jednu poloautomatickou strategii, kde mi počítač pomáhá vybírat oblasti pro vstup a obchody poté diskréčně řídím. Nicméně na diskréční obchodování nemám bohužel mnoho času. Mám dvě děti, firmu o 40 lidech, a to je i důvod, proč obchoduji pomocí AOS. Zužitkoval jsem tam své zkušenosti s trhy a dnes již pro mne samotné obchodování není časově náročné.

Navíc až prostřednictvím vývoje AOS jsem si uvědomil, jak důležitý je pro mě opravdu komplexní backtest. Líbí se mi, že mi počítač dovoluje zbacktestovat u strategie tisíce obchodů, což mi pak dává důvěru v daný přístup vložit své peníze.

Automaty obchodujete s pomocí NinjaTraderu, ve kterém přístupy programujete. Měl jste s programováním zkušenosti?

Jako dítě jsem programoval v Basicu. De facto jsem tedy programovat neuměl před čtyřmi lety vůbec. Také jsem se první cca 2 roky prokousával studiem programování v C# pěkně krok za krokem a strávil jsem v této oblasti hodně času. Ale C# mi přijde dnes velmi srozumitelný jazyk a v NinjaTraderu si dokáži naprogramovat vše, co potřebuji.

Pracoval jste i s jiným softwarem, typu TradeStation?

Ano, ale u TradeStationu se mi nelíbila celková uzavřenost systému. U NinjaTraderu mám rád například to, že si mohu vybrat brokera, u kterého budu provádět exekuce. Obecně jsem s NinjaTraderem velmi spokojený. Na obchodování AOS je to dobrá platforma. Navíc s novou, osmou, verzí programu se software celkově dost posunul a nabízí některé další funkce, které plánuji pro své obchodování využít.

Exekuce tedy provádíte z NinjaTraderu. Máte jej hostovaný na serveru?

Ano, obchody se provádí automaticky z NinjaTraderu. Ten jsem měl původně hostovaný v českém Coolhousingu, ale byla znát vzdálenost od burzy. Pravidelně jsem chytal slip v plnění na vstupu i výstupu. A to je finančně hodně znát. Dnes používám VPS u SpeedyTradingServers, kteří jsou hostovaní v USA blízko burzy a jednoznačně se to projevilo na celkové nízké latenci spojení a skluzech. U svých obchodů mám dnes většinou už jen skluz na jedné straně – tedy výrazné zlepšení, které se finančně hodně projeví. Těch přibližně 100 dolarů, co měsíčně platím za hosting, se mi rychle vrátí.

Měl byste nějaký tip ze své zkušenosti pro zatím nevýdělečné obchodníky, kteří se také chtějí posunout k profitabilitě?

Pokud vám nejde diskréční obchodování, zkuste AOS. Sám bych dnes opět začal s obchodováním strategií na akciových indexech, kde je výrazně snazší vytvářet long-only strategie. A z mé zkušenosti je to ideální právě pro start do algoritmického obchodování. Ale samozřejmě, že je potřeba na cestě hlavně vydržet. Sám jsem měl některá skeptická období a jsem rád za servery typu Finančník, kde jsem čerpal motivaci.

Občas se obchodníci bojí, že pro algoritmické obchodování je potřeba velký kapitál. Já si to nemyslím. Sám jsem své portfolio začínal obchodovat s 15 000 dolary a zpětně to vnímám jako přiměřený kapitál. Ale samozřejmě záleží na používaných stop-lossech. Já mám největší stop-loss 500 USD. U jedné strategie (obchodující ES a NQ) ale pracuji třeba se stop-lossem 200 USD a jde to. Byť pochopitelně strategie má spíš nižší úspěšnost kolem 40 % a profity vytváří díky vysokému RRR.

A jaké máte další plány v obchodování?

Začal jsem algoritmicky obchodovat swingově akciové portfolio. Zatím jen s malým kapitálem, ale pokud se přístup osvědčí, tak bych jej rád rozvíjel dále.

Pracuji na swingové strategii v rámci obchodovaných futures trhů.

Zejména ale postupně navyšuji kapitál a kontrakty u stávajících pěti svých systémů. Zatím vše vypadá, že by se s tím dalo docela slušně uživit a v horizontu dvou let už bych se mohl věnovat pouze algoritmickému obchodování.

Petře, děkuji moc za rozhovor a přeji, ať se i nadále daří.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.