Poznámky k aktuální volatilitě z pohledu obchodování akciových indexů

Akciové indexy aktuálně korigují ze svých dlouhodobých high, což s sebou nese i zvýšené pohyby v intradenních grafech. Jak na situaci nahlížím a jak jí přizpůsobuji svůj obchodní plán?

Volatilita je na Finančníkovi téma, kterému se věnuji průběžně z důvodu, že jde o jeden ze základních principů, který nám, burzovním spekulantům, umožňuje vytvářet profity. Je-li volatilita příliš nízká (trhy se nehýbou), bývá vydělávat těžké. A naopak – právě vyšší volatilita je to správné prostředí pro vytváření zisků. V moderní době plné vysokofrekvenčních obchodních algoritmů toto vše platí dvojnásob. Pro „roboty“ je poměrně snadné generovat profity na úkor ostatních obchodníků v době s nižší volatilitou, kdy trhy neustále tikají sem a tam, ale náročnější v období se zvýšenu volatilitou. Ze všech pohledů je proto sledování a vyhodnocování volatility pro intradenního obchodníka (a nejen pro něj) klíčové.

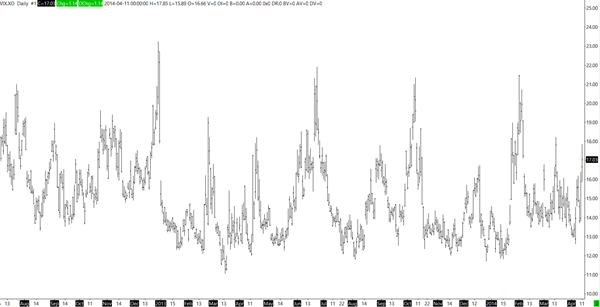

Pokud se podíváme na aktuální graf VIXu, vidíme, že současná volatilita je z pohledu tohoto indexu (který sám používám coby určitý benchmark) nyní na horní hraně dlouhodobé kanálu, kam se trh dostává vždy jednou za několik měsíců:

Cyklus samozřejmě odpovídá charakteru trhu akciových indexů. Ty se dlouhodobě pohybují v rostoucím kanálu s občasnou malou korekcí. Zde je denní graf indexu S&P 500:

Z obou výše uvedených grafů by měly být patrné minimálně následující důležité informace:

V období přípravy článku (neděle 13. 4. 2014) trhy neprochází žádným extrémním vývojem, na který bychom se nemohli připravit. Pro studium vhodných taktik obchodování a risk managementu můžeme použít relativně nedávné oblasti s podobnou volatilitou.

Trhy neustále procházejí cykly, které jsou většinou čitelné z určitého odstupu – je důležité používat vyšší timeframe, byť by to bylo jen pro získání základní orientace, co se vlastně v trhu děje. Různé cykly využitelné pro obchodování jsou zde patrnější.

Je škoda stát v době lehce zvýšené volatility stranou, protože tato období jsou naopak ta, která nabízejí kvalitní obchodní příležitosti. Současně ale nemůžeme očekávat, že se nyní budou trhy na nízkém timeframu (například 2minutovém) chovat úplně stejně jako začátkem roku, kdy byla v trhu volatilita výrazně nižší.

Zde uvádím několik tipů, jak pracuji s aktuální volatilitou ve FIMS nyní já:

Od obchodů mám vyšší očekávání. Standardně pracuji s výstupy založenými na volatilitě, takže „automaticky“ získávám vyšší targety. Zde by skutečně měla fungovat základní matematika – targety by měly být přibližně o tolik vyšší, o kolik se zvýšila volatilita například ze začátku roku.

Změna volatility má pochopitelně také vliv na vstup. Jako vždy, v tradingu existuje řada přístupů, jak se se zvýšenou volatilitou v oblasti vstupu vyrovnat. Jedním ze základních řešení je zvětšit si základní stop-loss. Osobně nejsem přílišný fanda výstupů na základním stop-lossu a ve vyšší volatilitě spíše přijímám fakt, že se mi občas nepovede naskočit napoprvé (byť základní záchytný SL mám nyní také dál a samozřejmě mám vyšší průměrnou ztrátu na obchod). Nevidím-li po vstupu v orderflow ty správné informace, vystoupím třeba i s menší ztrátou, abych případně do stejného pohybu naskočil na re-entry. S vyšší volatilitou tak mám nižší úspěšnost, ale vyšší výsledné risk reward ratio. Jelikož obchoduji pro PDP (perfektní denní profit – určitý denní finanční cíl), je mi dost jedno, kterou z cest se k cíli dostanu.

Když už jsem nakousl PDP. Ten můžeme mít v období vyšší volatility trochu vyšší, neboť je šance na rozumné profity.

Co je velmi důležité. Vyšší volatilitě přizpůsobuji i styl vstupů. V době nižší volatility vstupuji často reverzními vstupy v oblasti denních high a low, protože právě jen tyto vstupy mají často potenciál zasáhnout vzdálenější targety. Pokud se trhy moc nehýbou, jak jsme tomu byli svědky některé poslední měsíce, je velmi těžké obchodovat různé korekce, neboť trh se může po nich sice trochu rozjet zamýšleným směrem, ale potenciál bývá nízký.

V době vyšší volatility je to jiné. Trhy typu NQ/YM dělají velmi zajímavé pohyby i v průběhu obchodního dne a například i jen menší odraz od intradenní S/R úrovně může nadělit několik profit targetů. Ve vyšší volatilitě tak vstupuji na denních high a low minimálně a spíše čekám na obchody z dynamických referenčních oblastí. Mnoho zajímavých obchodních příležitostí vnímám i poté, co již trh vytvořil otevírací rozpětí a jeho charakter začíná být výrazně čitelnější.

V současné chvíli více vyhledávám vstupy do trendu (spekulace na pokračování pohybu) než vysloveně reverzní (spekulace na obrat v trhu proti momentu). Z pohledu FIMS obchoduji tedy výrazně více skryté divergence než reverzní IMD vstupy.

Poslední zásadní změnu vnímám ve způsobu vstupu. V době nižší volatility se mi vyplácí čekat trpělivě na vstup limitním příkazem. V aktuální volatilitě vstupuji hned, jak vnímám vytváření vstupní situace v orderflow. Používám sice také limitní příkaz, ale jen proto, abych nechytal příliš vysoký skluz v plnění – zadávám jej hned do obchodované ceny. Je to z důvodu, že se trhy ve vyšší volatilitě již nemají tendenci tolik „vracet“ jako v období s volatilitou nižší.

Uvedené tipy jsou samozřejmě jednou z možných cest, jak se s různou volatilitou vyrovnávat. Existují jistě i další, v závislosti na vašem pohledu na trhu. Důležité je však zvýšenou volatilitou neignorovat, ale ani se jí zbytečně neobávat.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.