Výkonnost swingových reverzních strategií na akciích v roce 2018

Máme za sebou rok 2018 a vhodnou příležitost zrekapitulovat loňské chování trhů a strategií. Dnes bych se chtěl zaměřit hlavně na nevalnou výkonnost swingových reverzních strategií, které v nemalé míře obchoduji stejně jako mnoho z vás.

Rok 2018 přinesl do akciových trhů hodně nové volatility a nervozity z možného nástupu krize. Na rozdíl od předcházejících let akciové trhy nerostly a celkový charakter trhů se od předcházejících let výrazně odlišoval.

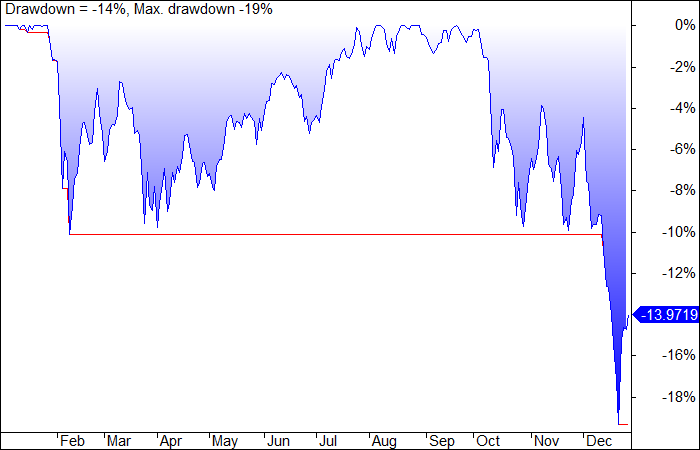

Pokud bychom na začátku roku 2018 nakoupili za 1 000 USD trh SPY (akcie sledující vývoj S&P 500) a pozici drželi do konce roku, vypadal by náš účet při započítání dividend průběžně takto:

Podstoupit bychom museli skoro 20% drawdown, který způsobil rychlý propad trhů v závěru roku:

Celková ztráta držení trhu by byla za rok −4,9 % (včetně dividend).

Tedy už jen z tohoto pohledu nebyl rok 2018 v akciových trzích snadný na obchodování. Výkonnost indexů řada obchodníků vnímá logicky za benchmarky vůči svým strategiím, takže pro mnoho obchodníků byla v akciích jistě výhrou i lehce pozitivní nula (v případě adekvátně pomalých strategií).

Mimochodem, zajímavé je sledovat výkonnost různých hedgových fondů. Například podle statistik BaclayHedge, kteří sledují 1 569 fondů, byla jejich průměrná výkonnost za 2018 mínus 5,16 %. U fondů, které jsou tzv. „long bias index“ – tedy soustředí se více na nákup akcií a indexů, byla průměrná výkonnost −8,09 %. Tedy výrazný propad po pěkném minulém roce:

Zdroj: BarclayHedge.com

Samozřejmě jde o průměry různě velkých fondů, kde absolutní číslo nehraje tu nejdůležitější roli. Podstatné jsou tendence. Například změna výkonnosti za rok 2017 vs. 2018. Tedy v případě, že chcete například porovnat svoji výkonnost s něčím alespoň trochu relevantním.

Výše uvedené píši z důvodu, že pokud jste v roce 2018 obchodovali swingové strategie nakupující akcie a nevydělali jste, tak to nemusí znamenat, že jste dělali něco špatně, nebo máte nefunkční obchodní systém. Tyto strategie měly jednoduše loni ztrátové období, protože si trh procházel velmi náročným kontextem a změnou volatility.

Sám obchoduji několik reverzních swingových strategií návratu k běžné hodnotě v akciích a také neměly tak pěkné roky jako v předcházejících letech. Resp. nevydělávaly. Toto je prostě trading. Nejdůležitější je období drawdownu překonat a nehledat hned jiné přístupy. K tomu vám mohu poradit:

Začátky jsou nejtěžší. Začínající obchodníci samozřejmě nemají k dispozici široký arzenál strategií. Začínají vesměs jednou strategií, maximálně obchodovanou v různých drobnějších variacích. Pokud jste zrovna loni začali se swingovými reverzními strategiemi, můžete mít pocit, že „nic nefunguje“. Nicméně realita je taková, že jste prostě měli smůlu. Štěstí a smůla jsou z podobného pohledu součástí tradingu a nedají se ovlivnit. Osobně si myslím, že je lepší začít s horšími výsledky, protože trader je rychleji vystaven realitě. Je ale pochopitelně potřeba obchodovat s přiměřenou pozicí. Toto se snažím na Finančníkovi opakovat stále dokola. Obchodujte s menšími pozicemi tak, abyste byli s trhy v kontaktu. Větší peníze je možné reálně vydělávat až s více vyváženým portfoliem. Což je řešení, ke kterému se člověk dostane postupně.

Znám obchodníky, kteří vsadí vše na jednu strategii s maximální pákou. V případě reverzních strategií se předcházející roky cítili jako mistři světa a teď málem přišli o účet. Toto není cesta, jak s tradingem reálně kumulovat kapitál.

Jediná cesta je z mého dnešního přesvědčení širší diverzifikace a rozkládání risku. Jak to dělám já? Předně musím zopakovat, že méně zkušeného obchodníka by nemělo odradit, že si podobné řešení nepostaví za týden. Nemá smysl se snažit vytvořit vše najednou. Smysl dává se k podobným řešením dopracovat tak, že obchodujeme nejprve menší pozice (u kterých řízení risku není tak kritické) a postupně v krocích pracujeme na správě risku a portfolia. Myšlenky, se kterými pracuji, nakonec nejsou tak složité.

Základem je například to, že dnes odděluji obchodní systém od trade managementu. Toto je jedna z výhod, kterou vnímám u plně systematického obchodování. Podle nejlepšího mínění vytvořím a otestuji obchodní model. Ten neustále sleduji pomocí automatizovaných skriptů. Nicméně dále průběžně analyzuji poslední výsledky a vyhodnocuji aktuální míru risku vůči pravděpodobným výnosům. Pokud se míra risku/výnosů zhoršuje, automaticky snižuji v živém obchodování dané strategii kapitál. Možná to zní komplikovaně, ale schválně se pokuste zaměřit na některé základní parametry obchodních systémů typu průměrný obchod, standardní odchylka výsledků atd. v průběhu času. Často uvidíte, jak v profitujících obdobích jsou tyto parametry stabilní a „silné“ a ve slabších začínají jít zcela mimo vytyčené parametry. To vše lze použít k „predikcím“ s jakým trade managementem danou strategii obchodovat živě.

Sám ještě používám různé statistické testy, které mi pomáhají určovat míru pravděpodobnosti, že se systém obchoduje v očekávaných mezích. A pokud ne, tak se začne risk omezovat (díky tomu, že se otevírají menší pozice). Současně toto používám i v opačném směru – pokud se strategii daří dobře, je možné risk zvyšovat v podobě otevírání větších pozic.

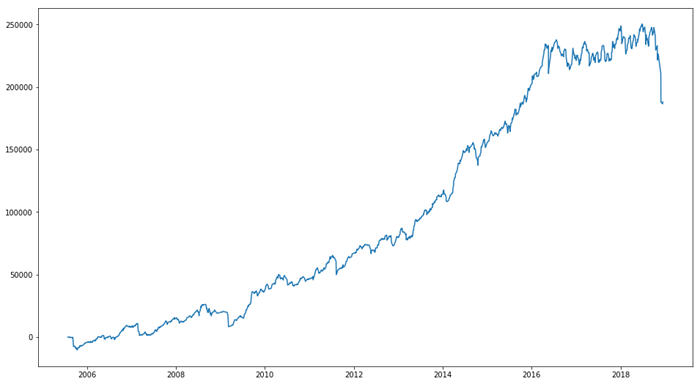

Podívejte se na názorný příklad. Zde je ukázka výsledků typické swingové strategie obchodující návrat k běžné hodnotě akcií indexu S&P 100. Poslední roky fungovala strategie poměrně dobře, letos si však prošla historickým drawdownem:

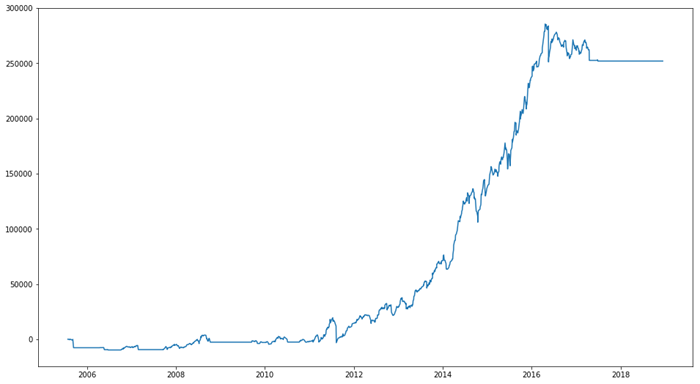

Ovšem už před samotným drawdownem bylo patrné, že se strategie chová jinak než v minulosti. Můj risk management modul toto vyhodnocuje zcela systematicky a strategii postupně omezuje kapitál, až ji případně zcela vypne – pochopitelně jen do doby, dokud opět výsledky strategie nezačnou dávat smysl z pohledu podstoupeného risku a možného zisku. Výsledná equity křivka pak vypadá následovně:

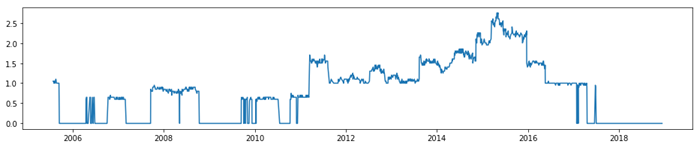

Zde jsou názorněji ukázány „váhy“ ovlivňující trade management strategie:

Na první pohled je vidět, že risk management modul postupně váhy snižoval od konce 2015, až strategii na živo „úplně vypnul“.

Sám jsem tak v roce 2018 výraznou ztrátu v reverzních strategiích neutrpěl, protože koncem roku už jsem je neobchodoval. Ovšem nikoliv na základě „pocitu“, ale na základě systematického a průběžného vyhodnocování míry risku vztažené k potenciálu profitu.

Systém řízení portfolia není jednoduchá záležitost a sám rozhodně nejsem v práci na konci. Výše uvedený příklad zde ukazuji hlavně proto, abych motivoval všechny, kteří neměli se svými strategiemi loni nejlepší výsledky. Nemá totiž moc smysl zabývat se myšlenkou „vylepšování“ metody, která vám mohla prodělat peníze, ale jinak je ověřená a robustní. Pokud na takové vylepšení nyní přijdete, půjde s velkou pravděpodobností stejně pouze o nějaký přeoptimalizovaný filtr, který sice opticky vylepší výkonnost strategie v posledním období, ale selže někdy v budoucnosti.

Mnohem důležitější je směřovat úsilí ke stavbě portfolia a řízení risku jednotlivých komponent. Budete-li mít v portfoliu několik nekorelujících strategií, které budou pracovat s dobře řízenými riskem, tak není moc důvodů, proč byste neměli v trzích stabilně generovat peníze.

Ale samozřejmě je potřeba se k podobným komplexnějším řešením propracovat. Už jen tím, že přijmeme jako skutečnost fakt, že strategie mají slabší a silnější období a jediné, jak můžeme vše překonat, je následovat připravený plán.

Pokud začínáte a obchodujete swingové reverzní strategie v akciích, měli jste pravděpodobně v roce 2018 těžší rok. Důležité je, jestli jste obchodovali s takovou pozicí, aby vám drawdown nepřerostl přes hlavu. Pokud ano, je podle mě vše v pořádku. Osobně bych stejným způsobem pokračoval dál a soustředil se na vytváření a řízení portfolia, které vám poskytne další nástroje, jak s riskem pracovat.

Petr Podhajský

Fulltime obchodník věnující se tradingu více než 20 let. Specializace na systematické strategie obchodované na futures a akciích. Oblíbený styl obchodování: stavba automatizovaných portfolio systémů, které využívá i při správě většího externího kapitálu.

-

1

1